Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet.

Über uns

KnowHow-Magazin

- KH-kompakt Ausgabe Juni 2026

- KH-kompakt Ausgabe Mai 2026

- KH-kompakt Ausgabe März/April 2026

- KH-kompakt Ausgabe Februar/März 2026

- KH-kompakt Ausgabe Januar/Februar 2026

- KH-kompakt Ausgabe Dezember 2025

- KH-kompakt Ausgabe Oktober/November 2025

- KH-kompakt Ausgabe September/Oktober 2025

- KH-kompakt Ausgabe August/September 2025

- KH-kompakt Ausgabe Juni/Juli 2025

- KH-kompakt Ausgabe Mai 2025

- KH-kompakt Ausgabe April 2025

- KH-kompakt Ausgabe Februar/März 2025

- KH-kompakt Ausgabe Januar/Februar 2025

- KH-kompakt Ausgabe Dezember 2024

- KH-kompakt Ausgabe Oktober/November 2024

- KH-kompakt Ausgabe August/September 2024

- KH-kompakt Ausgabe Juni/Juli 2024

- KH-kompakt Ausgabe Mai/Juni 2024

- KH-kompakt Ausgabe März/April 2024

- KH-kompakt Ausgabe Januar/Februar 2024

- KH-kompakt Ausgabe Dezember 2023/Januar 2024

- KH-kompakt Ausgabe Oktober/November 2023

- KH-kompakt Ausgabe September 2023

- KH-kompakt Ausgabe Juni/Juli 2023

- KH-kompakt Ausgabe April/Mai 2023

- KH-kompakt Ausgabe Januar/Februar 2023

- KH-kompakt Ausgabe Dezember 2022

- KH-kompakt Ausgabe November 2022

- KH-kompakt Ausgabe Oktober 2022

- KH-kompakt Ausgabe September 2022

- KH-kompakt Ausgabe August 2022

- KH-kompakt Ausgabe Juni/Juli 2022

- KH-kompakt Ausgabe Mai/Juni 2022

- KH-kompakt Ausgabe April/Mai 2022

- KH-kompakt Ausgabe März/April 2022

- KH-kompakt Ausgabe März 2022

- KH-kompakt Ausgabe Januar/Februar 2022

- 11/2021 – Aktienstrategie Europa 2022

- 10/2021 – Aktien ohne Alternativen?

- 09/2021 – Impfauffrischung nötig?

- 07+08/2021 – Regulierung in China

- 06/2021 – Grüne Investments mit Zukunft

- 05/2021 – Die digitale Wirtschaft Europas

- 04/2021 – Ist Kupfer das neue Öl??

- 03/2021 – Hebelprodukte auf US-Titel

- 02/2021 – IPOs und SPACs

- 01/2021 – Digitale Wirtschaft

Knock-outs – Wiki

- Einführung in die Welt der Knock-out-Produkte

- Wie Knock-outs funktionieren

- Mini-Futures leicht erklärt

- Open-End-Turbos leicht erklärt

Optionsscheine – Wiki

- Basiswissen Optionsscheine

- Was sind Optionsscheine?

- Call-Optionsscheine einfach erklärt

- Put-Optionsscheine einfach erklärt

Faktor-Optionsscheine – Wiki

- Einführung - Faktor-Optionsscheine in Theorie und Praxis

- Faktor-Optionsscheine einfach erklärt

- Faktor-Optionsscheine und Mini-Futures im Vergleich

Goldman Sachs Kompass-Reihe

Investment-Themen

Fachbegriffe aus der Finanzwelt

Mini-Futures einfach erklärt

Funktionsweise Mini-Future Long

Steigt der Kurs des Deutschen Aktienindex (DAX®), so steigt in der Regel auch der Wert eines DAX®-Knock-outs Long, während fallende Kurse des Index den Wert eines Knock-outs Long in der Regel verringern. Umgekehrt erhöhen fallende DAX®-Kurse gewöhnlich den Wert eines Knock-outs Short auf den DAX®, während steigende Basiswertkurse in der Regel den Wert eines solchen Knock-outs Short reduzieren. Diese Knock-out-Produkte haben prinzipiell eine unbegrenzte Laufzeit, allerdings ist ihr Handel börsentäglich möglich. Sie bieten die Chance auf hohe Gewinne, denen ein hohes Risiko bis hin zum Totalverlust gegenübersteht.

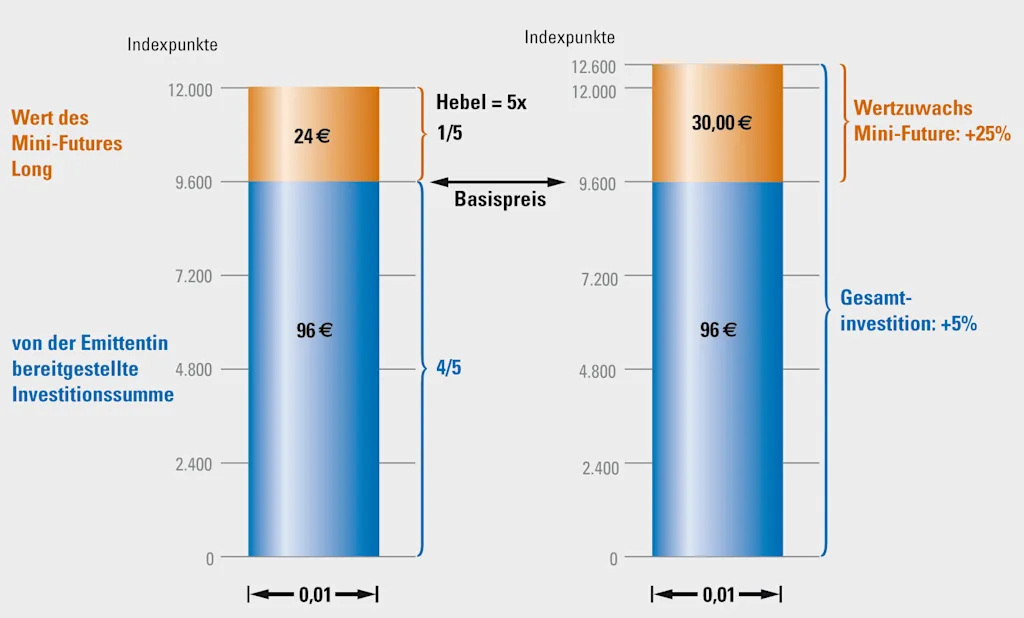

Das folgende Beispiel ist fiktiv und dient nur der Veranschaulichung. Nehmen wir an, ein Anleger denkt, dass der DAX® steigen wird, und wählt hierzu einen Mini-Future Long von Goldman Sachs. Wir nehmen an, dass der Kurs des DAX® bei 12.000 Punkten steht. Der Basispreis des Produkts liegt bei 9.600 Punkten, das Bezugsverhältnis beträgt 0,01. Das bedeutet, dass der Anleger mit seinem Mini-Future zu einem Hundertstel in den DAX® investiert ist. Sein Investment pro Mini-Future bezieht sich also auf einen Wert von 120 Euro bzw. Indexpunkten. Der Anleger kann diesen Mini-Future für 24 Euro plus Geld-Brief-Spanne (auch Spread genannt) und sonstige Gebühren kaufen. Der Handel dieses Long-Produkts ist auf verschiedene Weise möglich. Privatinvestoren können es gewöhnlich über die Börsen in Frankfurt und Stuttgart handeln. Darüber hinaus besteht die Möglichkeit des außerbörslichen Handels.

Der innere Wert von 24 Euro ergibt sich aus der Differenz von Indexstand (12.000) minus Basispreis (9.600) multipliziert mit dem Bezugsverhältnis (0,01). Der Einfachheit halber werden wir den Spread im Folgenden vernachlässigen und davon ausgehen, dass die Wertentwicklung des Mini-Futures dem Geldkurs entspricht. Wenn der Anleger 24 Euro beisteuert, so muss die Emittentin den Rest finanzieren. In unserem Beispiel sind dies 120 – 24 = 96 Euro.

Der Anteil des vom Anleger investierten Kapitals beträgt folglich 20% bzw. ein Fünftel des gesamten zu investierenden Kapitals, was einem Hebel von 5x entspricht (12.000 x 0,01 / 24,00). Steigt nun der DAX® um 600 Punkte, so legt auch der Mini-Future um 600 Punkte zu (unter Berücksichtigung des Bezugsverhältnisses). Dies entspricht in unserem Beispiel einem Anstieg des DAX® von 5%, der wegen des 5er Hebels zu einem Anstieg des Mini-Futures um 25% führt (5% x 5 = 25%).

Will der Anleger sein Engagement zu diesem Zeitpunkt beenden, so müsste er handeln und den Mini-Future an die Emittentin verkaufen. So erlöst er 30,00 Euro [(12.600 – 9.600) x 0,01 = 30,00]. Außerdem werden am Ende dieses Handelstages die Zinsen für den von der Emittentin aufgebrachten Anlagebetrag fällig. Diese würden bei einem Halten des Produkts über Nacht vom Produktwert abgezogen.

Entwicklung eines Mini-Futures Long bei Kursanstieg

Das Beispiel zeigt einen Mini-Future Long auf den DAX® mit einem Hebel von 5x. Steigt der Index innerhalb eines Börsenhandelstages um 5%, legt der Mini-Future um 25% zu. Quelle: Goldman Sachs Global Markets

Änderung des Hebels

Die Kursbewegung hat allerdings noch einen weiteren Effekt. Nach dem Anstieg des Index auf 12.600 Punkte hat sich die Differenz zum Basispreis und somit der Wert des Mini-Futures Long vergrößert. Der Hebel (und damit auch das Risiko) ist etwas kleiner geworden: 12.600 x 0,01 / 30,00 = 4,2x

[(DAX®-Stand x Bezugsverhältnis) / Preis Mini-Future = Hebel].

Bewegt sich der Basiswert in die erwartete Richtung, vergrößert sich der Abstand zwischen Basispreis und Basiswertkurs, was zu einem steigenden Wert des Minis, aber zu einem sinkenden Hebel führt. Auf der anderen Seite erhöht sich die Hebelwirkung, wenn sich der Basiswert entgegen der Markterwartung des Anlegers entwickelt. Die Differenz zwischen Basiswertkurs und Basispreis wird dann geringer und der Preis des Minis sinkt. Das Ganze funktioniert freilich nur so lange, wie der Basiswert die Knock-out-Barriere nicht erreicht oder durchschreitet. Je näher der Basiswert der Knock-out-Barriere kommt, umso riskanter wird der Mini-Future und umso höher wird seine Hebelwirkung. Aber auch das Risiko eines Knock-out-Ereignisses nimmt dann zu.

Funktionsweise Mini-Future Short

Dieses Beispiel ist fiktiv und dient nur der Veranschaulichung. Rechnet ein Anleger mit fallenden DAX®-Kursen, so könnte er in einen Mini-Future Short von Goldman Sachs auf den DAX® investieren. Der Deutsche Aktienindex bildet die bedeutendsten heimischen Aktien ab. Wir nehmen wieder an, der Index steht bei 12.000 Punkten, der Mini-Future hat einen Basispreis von 13.200 Punkten und damit einen Preis von (13.200 – 12.000) x 0,01 = 12 Euro.

In diesem Fall beträgt der Hebel (12.000 x 0,01 / 12) = 10x. Würde der Index nun um 5% auf 11.400 Punkte fallen, kann sich der Investor den Gewinn ganz einfach durch Multiplikation des Hebels mit der Wertveränderung des Basiswerts ausrechnen: Er hat mit seinem Mini-Future eine Wertsteigerung von 10 x 5% = 50% erzielt. Der neue Wert des Mini-Futures beträgt dann (13.200 – 11.400) x 0,01 = 18,00 Euro.

Das Risiko von Short-Produkten liegt in steigenden Kursen. Denn umgekehrt würde der Investor bei einem Kursanstieg um 5% einen ebenso einfach zu berechnenden Verlust von 5% x 10 = 50% machen. Bei einem Short-Produkt muss die Emittentin im Gegensatz zu einem Long-Produkt keine Finanzierung tätigen. Stattdessen tätigt sie beim Absicherungsgeschäft einen Verkauf von zuvor geliehenen Aktien (oder Futures). So stellt der Anleger implizit dem Emittenten über Nacht eine Finanzierung zur Verfügung.

Alternativ hätte der Anleger natürlich auch in einen anderen Basiswert investieren können, beispielsweise in eine Aktie, eine Währung oder einen Rohstoff. Deutsche Aktien wie etwa Daimler, SAP und Siemens oder auch Aktien aus dem US-Technologiesektor wie Apple, Tesla oder Facebook sind vielgehandelte Basiswerte. Die Funktionsweise eines solchen Mini-Futures auf eine heimische Aktie wäre ähnlich. Dagegen müsste man bei Basiswerten in Fremdwährung den jeweiligen Wechselkurs berücksichtigen.

Goldman Sachs bietet eine reichhaltige Palette solcher Hebelprodukte auf eine Vielzahl an Basiswerten an. Wie bereits beschrieben, können diese Produkte über einen Börsenplatz oder auch außerbörslich gehandelt werden. Auch Hebelprodukte auf ausländische Basiswerte werden an heimischen Börsen gehandelt. Wenn Privatanleger diese Produkte handeln, können Ordergebühren und andere Kosten anfallen, auf die wir an dieser Stelle nicht eingehen.

Zurück zu "Wie Knock-outs funktionieren"

Weiter zu "Open-End-Turbos leicht erklärt"

Zuletzt aktualisiert: 22. Juni 2021