Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet.

Über uns

KnowHow-Magazin

- KH-kompakt Ausgabe Juni 2026

- KH-kompakt Ausgabe Mai 2026

- KH-kompakt Ausgabe März/April 2026

- KH-kompakt Ausgabe Februar/März 2026

- KH-kompakt Ausgabe Januar/Februar 2026

- KH-kompakt Ausgabe Dezember 2025

- KH-kompakt Ausgabe Oktober/November 2025

- KH-kompakt Ausgabe September/Oktober 2025

- KH-kompakt Ausgabe August/September 2025

- KH-kompakt Ausgabe Juni/Juli 2025

- KH-kompakt Ausgabe Mai 2025

- KH-kompakt Ausgabe April 2025

- KH-kompakt Ausgabe Februar/März 2025

- KH-kompakt Ausgabe Januar/Februar 2025

- KH-kompakt Ausgabe Dezember 2024

- KH-kompakt Ausgabe Oktober/November 2024

- KH-kompakt Ausgabe August/September 2024

- KH-kompakt Ausgabe Juni/Juli 2024

- KH-kompakt Ausgabe Mai/Juni 2024

- KH-kompakt Ausgabe März/April 2024

- KH-kompakt Ausgabe Januar/Februar 2024

- KH-kompakt Ausgabe Dezember 2023/Januar 2024

- KH-kompakt Ausgabe Oktober/November 2023

- KH-kompakt Ausgabe September 2023

- KH-kompakt Ausgabe Juni/Juli 2023

- KH-kompakt Ausgabe April/Mai 2023

- KH-kompakt Ausgabe Januar/Februar 2023

- KH-kompakt Ausgabe Dezember 2022

- KH-kompakt Ausgabe November 2022

- KH-kompakt Ausgabe Oktober 2022

- KH-kompakt Ausgabe September 2022

- KH-kompakt Ausgabe August 2022

- KH-kompakt Ausgabe Juni/Juli 2022

- KH-kompakt Ausgabe Mai/Juni 2022

- KH-kompakt Ausgabe April/Mai 2022

- KH-kompakt Ausgabe März/April 2022

- KH-kompakt Ausgabe März 2022

- KH-kompakt Ausgabe Januar/Februar 2022

- 11/2021 – Aktienstrategie Europa 2022

- 10/2021 – Aktien ohne Alternativen?

- 09/2021 – Impfauffrischung nötig?

- 07+08/2021 – Regulierung in China

- 06/2021 – Grüne Investments mit Zukunft

- 05/2021 – Die digitale Wirtschaft Europas

- 04/2021 – Ist Kupfer das neue Öl??

- 03/2021 – Hebelprodukte auf US-Titel

- 02/2021 – IPOs und SPACs

- 01/2021 – Digitale Wirtschaft

Knock-outs – Wiki

- Einführung in die Welt der Knock-out-Produkte

- Wie Knock-outs funktionieren

- Mini-Futures leicht erklärt

- Open-End-Turbos leicht erklärt

Optionsscheine – Wiki

- Basiswissen Optionsscheine

- Was sind Optionsscheine?

- Call-Optionsscheine einfach erklärt

- Put-Optionsscheine einfach erklärt

Faktor-Optionsscheine – Wiki

- Einführung - Faktor-Optionsscheine in Theorie und Praxis

- Faktor-Optionsscheine einfach erklärt

- Faktor-Optionsscheine und Mini-Futures im Vergleich

Goldman Sachs Kompass-Reihe

Investment-Themen

Fachbegriffe aus der Finanzwelt

Inhalt

Regulierung in China: Ein Balanceakt im Reich der Mitte?

Im Gespräch: Christian Müller-Glissmann, Goldman Sachs, London

Produktivitätsgewinne möglich: Der Arbeitsmarkt der Zukunft

Termine August/September 2021: Daran sollten Sie denken

Regulierung in China:

Ein Balanceakt im Reich der Mitte?

Ein Beitrag von Philipp Möbius, Private Investor Products Group, Goldman Sachs Bank Europe SE, London Branch

Die Regulierung im Reich der Mitte nimmt zu. Die chinesischen Behörden haben zuletzt angedeutet, dass öffentliche Güter stärker politischen Zielen untergeordnet werden könnten. Die soziale Gerechtigkeit solle gegenüber den Kapitalmärkten mehr Gewicht erhalten. Diese Maßnahmen könnten dazu beitragen, die sozialen Unterschiede im Laufe der Zeit zu verkleinern. An den Finanzmärkten haben sie jedoch den schlimmsten Ausverkauf in China seit 2018 ausgelöst. Wie könnte eine Balance zwischen Sozialismus und Kapitalmärkten aussehen?

Die Qualität der Regulierung hat eine neue Stufe erreicht. Insbesondere das jüngste harte Vorgehen gegen außerschulische Nachhilfeangebote könnte dazu führen, dass Branchenakteure in gemeinnützige Unternehmen umgewandelt werden und ihnen der Zugang zu den Kapitalmärkten (insbesondere zu ausländischem Kapital) verwehrt wird. Die fortgesetzten Maßnahmen im Zusammenhang mit kartellrechtswidrigen Praktiken, die verstärkten Ermittlungen mit Blick auf eine unkontrollierte Kapitalvermehrung und die Anstrengungen zur Abkühlung der Immobilienpreise haben angedeutet, dass die chinesischen Behörden einen größeren Fokus auf das soziale Wohlergehen und die Umverteilung von Wohlstand legen könnten. Dies könnte den Spielraum der Kapitalmärkte einschränken.

„Breiter Wohlstand“ und „faires Wachstum“

Betroffen sind alle Bereiche, die von den politischen Entscheidungsträgern als sozial notwendig und/oder als öffentliche Güter oder als wichtige Elemente für das Erreichen strategischer Ziele angesehen werden. Hierzu zählen etwa die Steigerung der frei verfügbaren Einkommen und des Bevölkerungswachstums. Beides steht im Einklang mit der seit Ende letzten Jahres immer wieder betonten Förderung eines fairen Wachstums und „breiten Wohlstands“.

Die in den letzten Wochen angekündigten neuen Vorschriften haben die Analysten von Goldman Sachs in der Ansicht bestärkt, dass der derzeitige Straffungszyklus in Bezug auf Dauer, Intensität, Umfang und Geschwindigkeit neuer politischer Ankündigungen beispiellos ist. Denn die Verordnungen können als Signal für neue sozialpolitische Zielsetzungen interpretiert werden.

Erheblicher Einbruch am Aktienmarkt

Der Aktienmarkt hat jedoch angesichts der Unsicherheit über die Wachstums- und Rentabilitätsaussichten der Unternehmen einen erheblichen Rückschlag erlitten.

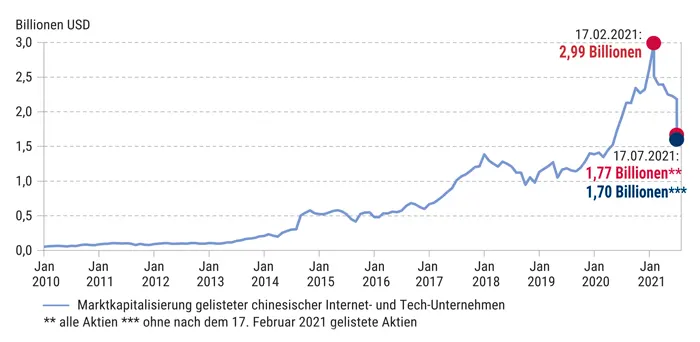

Im Wesentlichen hat eine Kombination aus einer flacheren Renditeerwartung und einer höheren Risikoprämie (Länder-, Politik- und Geschäftsrisiken) zu einem massiven Ausverkauf geführt. Die übergreifenden Bedenken hinsichtlich der Regulierung haben den chinesischen Tech-Sektor weiter unter Druck gesetzt, wobei unser definiertes China-Tech-Universum in der zweiten Julihälfte rund 410 Milliarden US-Dollar an Marktwert verloren hat. Der Marktwertverlust seit dem Höchststand im Februar stieg sogar auf 1,2 Billionen US-Dollar an. Die Risikoreduzierung ist nicht auf den Aktienmarkt beschränkt, auch chinesische Kredite und der Renminbi gerieten im letzten Monat unter Druck.

Der Ausverkauf seit Februar gilt nach unserer Klassifizierung als größere Korrektur (er ist deutlich >20 Prozent) und übertrifft damit den Rückgang der beiden kleineren Korrekturen zwischen 2019 und 2020. Er nähert sich dem Ausmaß der Korrektur im Jahr 2018 an, als die Verschärfung der lokalen Regulierung und die Eindämmung des Schattenbankwesens sowie die Handelsspannungen zwischen den USA und China zu einer Korrektur des MSCI China um 33 Prozent vom Höchststand bis zum Tiefpunkt führten.

Faire Werte in einer neuen Normalität

Mit einem Kurs-Gewinn-Verhältnis (KGV) von 12 und einem PEG (Price-Earning-to-Growth) unter ihren jeweiligen historischen Durchschnittswerten scheinen die Bewertungen dieser Unternehmen sehr attraktiv und weisen erhebliche Abschläge gegenüber US-Aktien auf. Allerdings sind ertragsbasierte Bewertungskennzahlen in einem instabilen Umfeld, in dem die künftigen Wachstumsaussichten der Unternehmen aufgrund von Änderungen in der Regulierung sehr unsicher sind, gegebenenfalls nicht der beste Anhaltspunkt.

Abb. 1: Ausverkauf in China*

Seit dem Hoch vom 17. Februar 2021 gaben die Kurse an Chinas Aktienmarkt massiv nach. Der Ausverkauf war deutlich größer als –20 Prozent.

Quelle: FactSet, MSCI, Bloomberg; Stand: 29.07.2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Wertentwicklungen keinen verlässlichen Indikator für die künftige Wertentwicklung von Basiswerten oder Wertpapieren darstellen.

Das Portfolio Strategy Research von Goldman Sachs hat jüngst einen DCF-basierten (DCF: Discounted Cashflow) Analyserahmen vorgestellt, um die potenziellen fundamentalen und bewertungstechnischen Folgen neuer Vorschriften und die daraus resultierenden Auswirkungen auf den fairen Wert von China-Tech-Unternehmen zu modellieren. Angesichts der sich entwickelnden, breit gefächerten und teilweise politisch-ideologischen Natur der jüngsten Regulierungsänderungen halten die Analysten von Goldman Sachs es jedoch für sinnvoll, dieses Studienuniversum über den Tech-Sektor hinaus zu erweitern und Branchen einzubeziehen, die in den Augen der chinesischen Politiker möglicherweise als öffentliche Güter oder integrale Faktoren für die soziale Gleichheit betrachtet werden.

Schlüsselkomponenten und Szenarien

Um diese Branchen an den Aktienmärkten objektiv zu identifizieren, betrachtet das Portfolio Strategy Research acht Schlüsselkomponenten des Verbraucherpreisindex (CPI) und ordnet sie den zehn entsprechenden Sektoren im Aktienuniversum zu. Dieser Ansatz macht es möglich, fast 6 Billionen US-Dollar der Marktkapitalisierung als „sozial“ zu definieren. Der verbleibende Teil von 12 Billionen US-Dollar wird zur Unterscheidung von den Analysten als „privat“ bezeichnet, der theoretisch weniger stark von der Regulierung betroffen sein könnte, wenn alles andere gleich bleibt.

Daran anschließend, lassen sich einige hypothetische Szenarien skizzieren, die von verschiedenen Rentabilitäts- und Risikoprämien in den Kategorien „sozial“ und „privat“ ausgehen, um so Risiko und Ertrag zu bewerten und besser zu verstehen, was in den Aktienbewertungen eingepreist ist. Im optimistischen Fall einer kurzfristigen Störung bestünde ein Aufwärtspotenzial von 23 Prozent. Dagegen beträgt das Aufwärtspotenzial für den MSCI China im moderaten Fall einer Teilverstaatlichung 3 Prozent. Im „Bärenfall“ einer Konvergenz von POE (Private-owned Enterprises) zu SOE (State-owned Enterprises) könnte das Abwärtspotenzial bei 25 Prozent für den MSCI China liegen, indem die Eigenkapitalrenditen für „soziale“ POEs eine SOE-ähnliche Rentabilität erzielen und andere POEs dauerhaft auf dem mittleren Wert zwischen den historischen Durchschnittswerten von SOEs und POEs fixiert werden.

Bleibt der Extremfall einer vollständigen Verstaatlichung. In diesem Szenario wird der POE-Sektor effektiv verstaatlicht und unterliegt regulierten Renditen, die über den Zyklus hinweg mit denen staatliche Unternehmen vergleichbar sind. Ausgehend von diesen Annahmen gelangen die Analysten von Goldman Sachs zu einem geschätzten möglichen Marktwertverlust auf Indexebene von etwa 44 Prozent.

Quelle: „China Strategy – Investing under a new regulation regime“, herausgegeben am 29. Juli 2021 von Goldman Sachs Portfolio Strategy Research, Kinger Lau, Timothy Moe, Si Fu, Alvin So, Kevin Wang, Goldman Sachs.

Im Gespräch: Christian Müller-Glissmann, Goldman Sachs

Warum Stock Picking jetzt noch wichtiger ist

Wie sollten Anleger ihre Asset-Allocation-Strategie anpassen, wenn sich das Wirtschaftswachstum aufgrund von Anzeichen für eine straffere Geldpolitik abschwächen würde? Auf diese Fragen geht Christian Müller-Glissmann von Goldman Sachs Research ein, der das Asset-Allocation-Research innerhalb der Portfoliostrategie leitet. Er gibt einen Ausblick auf das Wirtschaftswachstum in der zweiten Jahreshälfte 2021, spricht über die Auswirkungen auf die verschiedenen Anlageklassen und erläutert die Implikationen für Anleger.

Christian Müller-Glissmann

Goldman Sachs Global Investment Research, London

Christian Müller-Glissmann leitet das Asset Allocation Research im Bereich Portfolio Strategy von Goldman Sachs Research. Er befasst sich außerdem mit dem Thema Derivate mit den Schwerpunkten Dividenden, Volatilität und Korrelationen und gehört der Structured Research Products Working Group an; zuvor gehörte er der Tactical Research Group an und recherchierte mit Fokus auf quantitive Investmentstrategien. Davor arbeitete Christian Müller-Glissmann im Derivatehandel in Frankfurt am Main. Er begann 2005 bei Goldman Sachs und wurde 2015 zum Managing Director ernannt. Er hält einen Masterabschluss in Finanzen und Management der Universität Mannheim und studierte außerdem an der Warwick Business School, England, und an der ESSEC Business School, Frankreich. Christian Müller-Glissmann ist CFA Charterholder.

„Nach der Aktienrally des vergangenen Jahres wird dieser Zyklus wahrscheinlich eher schwankende Renditen bringen. Infolgedessen könnte die regelmäßige Rendite aus dem Halten eines Vermögenswerts ein wichtigerer Treiber der Portfolioperformance werden.“

Christian Müller-Glissmann, Goldman Sachs London

Herr Müller-Glissmann, wie werden sich Ihrer Meinung nach riskantere Anlagen in einem solchen Umfeld entwickeln?

Christian Müller-Glissmann: Obwohl das makroökonomische Umfeld weniger günstig geworden ist, bleiben wir in unserer Asset-Allokation weitgehend risikofreudig. Wir sind in Aktien sowohl auf Drei- als auch auf Zwölfmonatssicht übergewichtet, aber wir sind selektiver geworden und konzentrieren uns entweder auf unterdurchschnittlich bewertete Marktsegmente oder auf Bereiche, die von strukturellen Trends profitieren. So würden wir beispielsweise defensive Wachstumswerte wie das Gesundheitswesen hervorheben. Und wir sehen das Potenzial, dass ausgewählte Valuebereiche in Rohstoffsektoren in der zweiten Jahreshälfte wieder eine bessere Performance als der Wachstumsmarkt erzielen könnten. Darüber hinaus wird jedoch die Aktienauswahl in der Breite wahrscheinlich wichtiger werden. Wir bevorzugen weiterhin Nicht-US-Aktien gegenüber US-Aktien, da diese wahrscheinlich von einer verzögerten Erholung nach der Pandemie profitieren werden und die US-Gewinne im nächsten Jahr durch höhere Steuern Gegenwind bekommen könnten.

Sie und Ihr Team haben auch einen „Risikoappetit-Indikator“ entwickelt, der darauf abzielt, das Niveau der globalen Marktrisikobereitschaft und der Risikoaversion auf Basis verschiedener Marktvariablen zu verfolgen. Was sagt dieser Indikator darüber aus, wie die Investoren diese nächste Phase des Zyklus wahrnehmen?

Christian Müller-Glissmann: Unser Risikoappetit-Indikator hat gezeigt, dass die Risikoneigung seit dem ersten Quartal dieses Jahres gesunken ist. Sie hat in letzter Zeit weiter nachgelassen, da der Wachstumsoptimismus der Anleger zurückgegangen ist. Historisch gesehen, ging eine solche Mäßigung der Risikobereitschaft mit positiven, wenn auch niedrigeren Renditen aus risikoreichen Anlagen einher. Nach der starken Aktienrally des vergangenen Jahres wird die nächste Phase dieses Zyklus wahrscheinlich eher schwankende Renditen bringen, die weniger durch steigende Bewertungen unterstützt werden. Infolgedessen denken wir, dass der Carry – das heißt, das Einkommen oder die regelmäßige Rendite aus dem Halten eines Vermögenswerts – wahrscheinlich ein wichtigerer Treiber der Portfolioperformance im Vergleich zu Kapitalgewinnen werden wird.

Erzählen Sie uns mehr über Ihren Ausblick für andere Anlageklassen.

Christian Müller-Glissmann: Wir sind trotz des Rückgangs im zweiten Quartal auf Sicht von drei und zwölf Monaten immer noch optimistisch für Rohstoffe, da die physische Nachfrage auf breiter Front über dem Angebot liegt. Bei Krediten bleiben wir über beide Zeithorizonte neutral – angesichts sehr enger Kreditspreads und Allzeittiefs bei den Renditen in den meisten Märkten sehen wir bessere Möglichkeiten, anderswo Erträge zu erzielen. Außerdem sind wir bei Anleihen über beide Zeithorizonte untergewichtet. Nach der Anleihenrally könnten wir bis zum Jahresende höhere Renditen sehen. Im Falle einer größeren „Risk-off“-Bewegung an den Märkten werden Anleihen die Portfolios wahrscheinlich kaum schützen können. Unterdessen bleibt die Unsicherheit über die Politik der Zentralbanken hoch. Inmitten der fortgesetzten Öffnung der Volkswirtschaften hat die Inflation nach oben überrascht. Und Unterbrechungen der Lieferketten, ein boomender Immobilienmarkt und Arbeitskräftemangel könnten die Inflation auf einem hohen Niveau halten.

Worauf sollten Anleger in den kommenden Monaten außerdem achten?

Christian Müller-Glissmann: Im Nachhinein betrachtet, waren die Anleger in Bezug auf die Inflation in allen Anlageklassen vielleicht zu optimistisch, aber wir denken, dass es zu früh ist, das Potenzial für eine höhere Inflation im kommenden Zyklus auszuschließen. Vor diesem Hintergrund sehen wir nach wie vor Wert in selektiven Strategien, um Portfolios mittelfristig vor Inflationsrisiken zu schützen. Während die Gesamtvolatilität aufgrund des starken makroökonomischen Hintergrunds in der zweiten Jahreshälfte zurückgegangen ist, bleiben kurzfristige Risiken von Wachstums- und Zinsschocks für den Markt bestehen, die von erneuten Covid-bedingten Störungen oder straffenden Überraschungen der Zentralbank kommen könnten. Dies unterstreicht unsere Haltung, dass es entscheidend ist, bei der Beimischung von Risiken im Portfolio selektiv vorzugehen.

Quelle: Das Interview mit Christian Müller-Glissman erschien am 23. Juli 2021 in dem Goldman Sachs Newsletter „Briefings“.

Produktivitätsgewinne möglich:

Der Arbeitsmarkt der Zukunft

Seit dem Ausbruch der Covid-19-Pandemie hat sich das Arbeitsleben verändert. Homeoffice statt Präsenz im Bürogebäude. Und Videokonferenzen statt Mitarbeiterversammlungen. Der größte Teil des Produktivitätsanstiegs während der Pandemie ist einer Trendwende zu verdanken, die größtenteils mit einer Verschiebung der Arbeitsmuster zusammenhängt. Vieles davon wird wahrscheinlich fortdauern.

Ein stärkeres Produktivitätswachstum ist einer der wenigen Lichtblicke der Covid-19-Pandemie. Die US-Produktion pro Stunde in den Unternehmen außerhalb der Landwirtschaft ist seit Beginn der Pandemie auf Jahresbasis um 3,1 Prozent gestiegen, gegenüber 1,4 Prozent im vorangegangenen Konjunkturzyklus. Sie stieg im ersten Quartal um 4,1 Prozent gegenüber dem Vorjahr, was fast dem Dreifachen des Trends von vor der Pandemie entspricht. Die Analysten von Goldman Sachs schätzen, dass weniger als 1 Prozentpunkt der kumulierten Produktivitätsgewinne bis Juni auf die Verlagerung weg von Arbeitnehmern und Branchen mit geringerer Produktivität zurückzuführen ist.

Dies bedeutet, dass der größte Teil der Produktivitätsgewinne stattdessen auf eine Belebung der zugrundeliegenden Trends zurückzuführen ist, die größtenteils mit einer Verschiebung der Arbeitsmuster zusammenhängen – von denen sich viele als nachhaltig erweisen könnten. Die Goldman Sachs Analysten gehen daher davon aus, dass ein höheres Produktivitätswachstum in den nächsten Jahren anhalten wird, auch wenn sich die Wirtschaft weiter normalisiert.

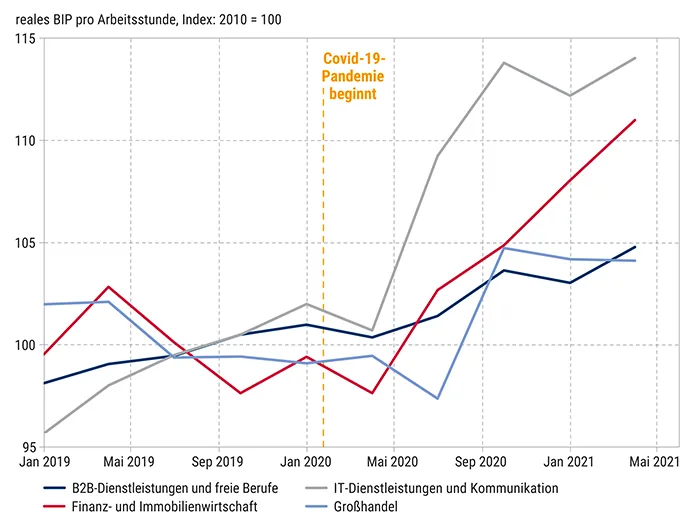

Abb. 1: Produktivitätsanstieg in wenig virusanfälligen Sektoren seit Beginn der Pandemie*

Die US-Produktion pro Stunde in den Unternehmen außerhalb der Landwirtschaft ist seit Beginn der Pandemie auf Jahresbasis um 3,1 Prozent gestiegen, gegenüber 1,4 Prozent im vorangegangenen Konjunkturzyklus. Das erhöhte Produktivitätswachstum könnte anhalten.

Quelle: Department of Commerce, Department of Labor, Haver Analytics, Goldman Sachs Global Investment Research; Stand: 29.07.2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Was hat den Produktivitätsanstieg ausgelöst?

Die Digitalisierung des Arbeitsplatzes während der Pandemie steigerte die Effizienz in Branchen, in denen virtuelle Meetings möglich waren und persönliche Ausgaben wie Reisen und Bewirtung sinken konnten. Die Produktivitätszuwächse seit dem vierten Quartal 2019 sind in solchen Branchen wie IT-Dienstleistungen, freiberufliche Dienstleistungen und Produktentwicklung/Großhandel am stärksten ausgeprägt.

Ein zweiter Kanal, der die Produktivität während der Pandemie steigerte, war die beschleunigte Umstellung auf den elektronischen Handel, die mit der Verlagerung der Arbeit nach außerhalb einherging – und mit der Tatsache, dass die Menschen während der Schließungen generell zu Hause bleiben, da der elektronische Handel in der Regel weniger Arbeitskräfte und Immobilien benötigt als der stationäre Einzelhandel. Auch die traditionellen Einzelhändler haben ihre Geschäftsmodelle weiterentwickelt, indem sie die Abholung an der Ladentür, „Kauf online, hol im Laden ab“-Angebote und die Abwicklung von Onlinebestellungen direkt in den Geschäften statt in den Vertriebszentren ausgebaut haben. Die Kombination dieser beiden Faktoren erklärt wahrscheinlich, warum der Einzelhandelssektor trotz der rückläufigen Besucherzahlen in den Einkaufszentren ein hohes Produktivitätswachstum verzeichnen konnte.

Diese Trends sind nachhaltig

Während die Wiederbelebung der Wirtschaft viele Arbeitsplätze und die Passantenströme in Einkaufszentren und Restaurants zurückgebracht hat, dürften die pandemiebedingten Verschiebungen in den Arbeits- und Konsummustern sowie in der Zeitersparnis wahrscheinlich fortdauern – vor allem im Zusammenhang mit der Digitalisierung wirtschaftlicher und sozialer Aktivitäten. Zwei herausragende Beispiele verdeutlichen dies: der Anstieg der Onlineausgaben und die Zunahme von Videokonferenzen.

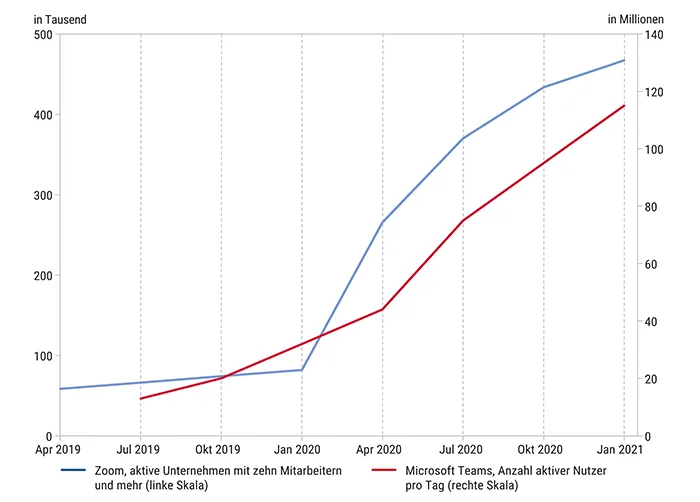

Die Marktanteilsgewinne im E-Commerce entsprachen denen von vor drei Jahren im Jahr 2020, und weder die Erfahrungen mit der Wiedereröffnung 2021 noch die Prognosen unserer Branchenanalysten deuten auf eine deutliche Umkehr dieses Anstiegs hin. Auch bei den virtuellen Meetings gibt es keine Anzeichen für eine Umkehr, wobei sich das Wachstumstempo von Zoom und Microsoft Teams zwar verlangsamt hat, aber in den ersten Quartalen der wirtschaftlichen Wiedereröffnung positiv blieb. Auch die Unternehmensumfragen der Atlanta Fed deuten auf eine anhaltende Verschiebung hin.

Abb. 2: Virtuelle Meetings legen weiter zu*

Obwohl die Büros wieder geöffnet sind, verzeichnen Plattformen für virtuelle Meetings, wie Zoom oder Microsoft Teams, weiter Zuwächse. Zwar hat sich das Wachstum zuletzt etwas verlangsamt, aber es gibt bisher keine Anzeichen für eine Trendumkehr.

Quelle: Zoom 10-Q, Tom Talks, Goldman Sachs Global Investment Research; Stand: 29.07.2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Arbeit von zu Hause aus in der Post-Pandemie-Wirtschaft

Auch die Geschäftsmodelle und Kostenstrukturen entwickeln sich in einer Weise, die sich mittelfristig auf die Produktivität auswirken könnte. Wenn Veränderungen am Arbeitsplatz den Verbrauch des Unternehmenssektors an Vorleistungen wie Büroraum, Gebäudeinstandhaltung, Reisen und Unterhaltung verringern, würde dies wiederum das BIP und die Produktivität steigern, da diese Ressourcen umgewidmet werden – zum Beispiel für Eigentumswohnungen, Conciergedienste und Freizeitgestaltung. Das endgültige Ausmaß dieser Kosteneinsparungen hängt zum Teil von der Lebensfähigkeit und dem Branchenumfang flexibler Arbeitsregelungen selbst ab.

Während die physische Anwesenheit von Arbeitskräften in weiten Teilen des Gütersektors und in einigen verbrauchernahen Dienstleistungen wie Freizeit und Gastgewerbe sowie Körperpflege unerlässlich ist, hat die Pandemie gezeigt, dass Remote-Computing in vielen anderen Bereichen der Wirtschaft eine praktikable Alternative darstellt. Daten des US Bureau of Labor Statistics zeigen, dass 46 Prozent der Wirtschaftszweige (nach Beschäftigung gewichtet) während der Schließungen im Frühjahr letzten Jahres Heimarbeit eingeführt haben.

In ähnlicher Weise schätzen die Wirtschaftswissenschaftler Jonathan Dingle und Brent Neiman von der University of Chicago, dass 37 Prozent der Arbeitsplätze vollständig von zu Hause aus bearbeitet werden können, was 46 Prozent der Löhne entspricht. Diese überraschend hohen Zahlen deuten darauf hin, dass sich die Zahl der flexiblen Arbeitsverhältnisse im Vergleich zu den 7 Prozent vor der Krise fast versiebenfachen könnte – vorausgesetzt natürlich, dass sowohl Arbeitnehmer als auch Arbeitgeber bereit sind, sie umzusetzen.

Im Durchschnitt aller Umfragen zeigt sich, dass etwa ein Drittel der Arbeitnehmer bereit und in der Lage wäre, zumindest zeitweise von zu Hause aus zu arbeiten. Ein kleinerer, aber immer noch signifikanter Anteil der Arbeitnehmer erwartet, dass solche Maßnahmen tatsächlich umgesetzt werden (27 Prozent), was fast dem Anteil (25 Prozent) der Arbeitgeber entspricht, die solche Maßnahmen planen.

Auswirkungen auf die Produktivität

Die Analysten von Goldman Sachs nehmen an, dass Remote-Computing in den kommenden Jahren die Nachfrage nach einigen Inputs des Unternehmenssektors verringern wird, da die Arbeit von zu Hause aus einen Teil des Kapitalstocks der Haushalte, wie z.B. Heimbüros und Computer, für geschäftliche Zwecke mobilisiert hat, ähnlich wie es Uber für Autos und Airbnb für Zweitwohnungen getan haben. Die Schätzung der GS-Analysten besagt, dass 2,6 Billionen US-Dollar an vorgelagerten Unternehmensleistungen in der Wirtschaft nach der Pandemie an Bedeutung verlieren könnten. Allein eine Senkung der Reise- und Unterhaltungskosten um 15 Prozent würde 70 Milliarden US-Dollar an Ressourcen freisetzen und könnte die Produktivität der gesamten Wirtschaft mittelfristig um 0,3 Prozent steigern.

Wie sieht es mit den Auswirkungen auf die Produktivität der Arbeitnehmer selbst aus? Die einfachste Zeitersparnis durch die Arbeit von zu Hause aus ist die Verringerung des Pendelverkehrs. Vor der Krise brauchte der durchschnittliche Arbeitnehmer 28 Minuten für eine Strecke, was fast fünf Stunden Fahrtzeit pro Woche ausmachte, zuzüglich des Stresses und der finanziellen Kosten, die damit verbunden waren.

Wenn sich die Erwartungen von Arbeitnehmern und Arbeitgebern in Bezug auf flexible Arbeitsplatzregelungen als richtig erweisen und ein Viertel der Arbeitnehmer in Zukunft durchschnittlich zwei Tage pro Woche von zu Hause aus arbeiten wird, würde sich die Zeitersparnis für diese Gruppe auf 5,3 Prozent der durchschnittlichen Arbeitswoche und 1,1 Prozent der gesamten Arbeitsstunden im Unternehmenssektor belaufen.

Langfristig werden die Vorteile eines kürzeren Arbeitsweges wahrscheinlich in irgendeiner Weise zwischen Arbeitnehmern und Arbeitgebern aufgeteilt. Wenn die Hälfte dieser Zeitersparnis für die Arbeit verwendet wird – oder auf andere Weise die Effizienz der Arbeitnehmer gesteigert wird –, würde der effektive Arbeitseinsatz dieser Arbeitnehmer um 2,7 Prozent steigen, was die Produktivität des gesamten Sektors um 0,5 Prozent erhöhen würde.

Vieles spricht weiterhin dafür, dass die Entwicklung von Geschäftsmodellen und die Steigerung der Arbeitseffizienz das Produktivitätsniveau im Unternehmenssektor außerhalb der Landwirtschaft bis 2022 um etwa 4 Prozent steigern wird, was einem jährlichen Produktivitätszuwachs von 1,3 Prozentpunkten über drei Jahre entspricht. Die bisherige Produktivitätsbeschleunigung und unsere Schätzungen implizieren eine Produktionslücke von 4 bis 4,5 Prozent im zweiten Quartal, die etwa doppelt so groß ist, wie der Produktivitätstrend von vor der Pandemie implizieren würde. Damit würde sich der Spielraum für die Expansion im Zuge der Reifung des Konjunkturzyklus verlängern.

Quelle: „Top of Mind – The Post-Pandemic Future of Work“, herausgegeben am 29. Juli 2021 von Goldman Sachs Global Macro Research, Allison Nathan, Spencer Hill, Goldman Sachs.

Termine August/September 2021

Daran sollten Sie denken! – Wirtschafts- und Unternehmenskalender

Dienstag, 17. August 2021

BIP Eurozone

Die Statistikbehörde Eurostat veröffentlicht weitere Daten zum Wachstum des Bruttoinlandsprodukts im zweiten Quartal 2021 in der Eurozone. – Laut der Schätzung vom 30. Juli stieg das BIP im Euroraum (EU19) im zweiten Quartal 2021 laut Eurostat um 2,0 Prozent gegenüber dem Vorquartal, in der EU27 stieg es um 1,9 Prozent.

Quelle: Eurostat, https://ec.europa.eu/eurostat/news/release-calendar

Dienstag, 17. August 2021

Quartalszahlen Home Depot

Die US-Baumarktkette präsentiert Zahlen für das zweite Quartal des Geschäftsjahres 2021. Home Depot ist mit 2.298 Niederlassungen in den USA, Kanada, Puerto Rico, den Virgin Islands und Guam sowie Mexiko vertreten. Das Geschäftsjahr 2020 (Ende: 31. Januar 2021) hat Home Depot mit einem Umsatz von 132,1 Milliarden US-Dollar abgeschlossen. Das ist ein Plus von 19,7 Prozent gegenüber dem Vorjahr.

Quelle: Home Depot, https://ir.homedepot.com/

Dienstag, 17. August 2021

Quartalszahlen Walmart

Mit Spannung erwarten Analysten und Aktionäre die Zahlen der US-Supermarktkette für das zweite Quartal im Geschäftsjahr 2022. – Im Geschäftsjahr 2021 (Ende: 31. Januar 2021), in dem die Coronapandemie begann, hat Walmart seinen Umsatz steigern können: Insgesamt verbuchte Walmart ein Umsatzplus von 8,7 Prozent auf 559,2 Milliarden US-Dollar. Der Gewinn sank im Jahresvergleich um 10,9 Prozent auf 13,7 Milliarden US-Dollar.

Quelle: Walmart, https://corporate.walmart.com/newsroom/events

Mittwoch, 25. August 2021

USA: Auftragseingänge langlebige Gebrauchsgüter

Das US Census Bureau veröffentlicht monatlich vorläufige Schätzungen der Auftragseingänge für langlebige Gebrauchsgüter ohne Verteidigung. Langlebige Produkte wie Kraftfahrzeuge sind in der Regel mit hohen Investitionskosten verbunden, die Auftragseingänge gelten daher als guter Indikator für die wirtschaftliche Situation der USA.

Quelle: US Census Bureau, https://www.census.gov/economic-indicators/calendar-listview.html

Donnerstag, 26. August 2021

BIP USA

Das Bureau of Economic Analysis (BEA) veröffentlicht die zweite Schätzung des US-Bruttoinlandsprodukts für das zweite Quartal 2021. – Laut der ersten Schätzung vom 29. Juli 2021 ist die US-Wirtschaft saisonbereinigt und hochgerechnet auf das Jahr im zweiten Quartal 2021 um 6,5 Prozent gewachsen.

Quelle: Bureau of Economic Analysis, https://www.bea.gov/news/schedule

Freitag, 27. August 2021

USA: PCE-Kerndeflator

Das Bureau of Economic Analysis (BEA) veröffentlicht Angaben zu den Einnahmen und Ausgaben des persönlichen Konsums der US-Bürger im Juli 2021. Der „Personal Consumption Expenditures Price Index“ (PCE) erfasst Preisveränderungen bei Gütern und Dienstleistungen, für die Verbraucher Geld ausgeben. Der Kernindex des PCE schließt saisonal schwankende Produkte wie Nahrungsmittel und Energie aus, um eine genauere Berechnung zu erhalten. Der PCE-Kerndeflator ist ein wichtiger, insbesondere von der US-Notenbank beachteter Indikator für die Inflation.

Quelle: Bureau of Economic Analysis, https://www.bea.gov/news/schedule

Mittwoch, 1. September 2021

US-Einkaufsmanagerindex (PMI)

Der Purchasing Managers Index (PMI), auch „Manufacturing ISM Report On Business“ oder „ISM-Einkaufsmanagerindex“, ist der wichtigste und verlässlichste Frühindikator für die wirtschaftliche Aktivität in den USA. Er wird von der Non-Profit-Organisation Institute for Supply Management (ISM) am ersten Geschäftstag im Monat veröffentlicht und zeigt die zu erwartende Auslastung des verarbeitenden Gewerbes. Ein Ergebnis über 50 Prozent ist für die US- Konjunktur in der Regel positiv. Im Juli 2021 lag der PMI bei 59,5 Prozent und damit 1,1 Prozentpunkte niedriger als im Vormonat.

Quelle: Institute for Supply Management (ISM), https://www.ismworld.org/supply-management-news-and-reports/reports/rob-report-calendar/

Dienstag, 7. September 2021

ZEW-Konjunkturerwartungen

Das Zentrum für Europäische Wirtschaftsforschung veröffentlicht einen Index, der die vorherrschende Stimmung unter rund 350 deutschen Finanzanalysten aus Banken, Versicherungen und Unternehmen abbildet. Die monatliche Umfrage bezieht sich auf die Erwartungen zur Entwicklung der sechs wichtigsten internationalen Finanzmärkte. Die ZEW-Konjunkturerwartungen für Deutschland sinken im Juli 2021 um 16,5 Punkte, sie liegen nun bei 63,3 Punkten und befinden sich damit weiter auf einem hohen Niveau.

Quelle: ZEW, http://ftp.zew.de/pub/zew-docs/div/ZEW-Konjunkturerwartungen_Termine2021.pdf

Dienstag, 7. September 2021

Quartalszahlen Zumtobel

Der international tätige Anbieter von Lichtlösungen und Lichtkomponenten mit Sitz im österreichischen Dornbirn veröffentlicht Zahlen zum ersten Quartal 2021/22. Im Geschäftsjahr 2020/21 (bis 30. April 2021) war der Umsatz von Zumtobel gegenüber dem Vorjahr um 7,7 Prozent auf 1,04 Milliarden Euro gesunken; das Jahresergebnis stieg deutlich auf 45,5 Millionen Euro. Die Zumtobel Group erwartet für das Geschäftsjahr 2021/22 eine Steigerung der Umsatzerlöse.

Quelle: Zumtobel, https://www.zumtobelgroup.com/ de/finanzkalender.htm

Donnerstag, 9. September 2021

Handelsbilanz Deutschland

Die monatlich vom Statistischen Bundesamt veröffentlichte Außenhandelsbilanz zeigt den Saldo von Importen und Exporten für Güter und Dienstleistungen. Ein positiver Wert bedeutet einen Handelsüberschuss, ein negativer Wert ein Handelsdefizit. Im Mai 2021 schloss die Handelsbilanz Deutschlands kalender- und saisonbereinigt mit einem Überschuss von 12,6 Milliarden Euro ab. Die Exporte nahmen kalender- und saisonbereinigt gegenüber dem Vormonat um 0,3 Prozent zu, die Importe nahmen um 3,4 Prozent zu.

Quelle: Statistisches Bundesamt, https://www.destatis.de/SiteGlobals/Forms/Suche/Termine/DE/Terminsuche_Formular.html;jsessionid =AD8889938D1C8986159C241A7457C00F.internet732?cl2Taxonomies_Themen_0=aussenhandel

Donnerstag, 9. September 2021

EZB – Pressekonferenz nach der Ratssitzung

Zu den bedeutenden Aufgaben der EZB gehören die Regulierung der Geldmenge und die Überwachung des europäischen Bankensystems. Werden vom EZB-Rat, der sich aus dem Direktorium und den Präsidenten der nationalen Zentralbanken zusammensetzt, geldpolitische Entscheidungen getroffen?

Quelle: EZB, https://www.ecb.europa.eu/press/calendars/mgcgc/html/index.en.html

Freitag, 10. September 2021

BIP-Schätzung Großbritannien

Das nationale Statistikamt veröffentlicht seine BIP-Schätzung für Juli 2021. Von März bis Mai 2021 wuchs die britische Wirtschaft gegenüber den drei Vormonaten um 3,6 Prozent. Im Mai 2021 stieg das BIP gegenüber dem Vormonat um 0,8 Prozent, nach einem Anstieg um 2,0 Prozent im April 2021.

Quelle: Office for National Statistics, https://www.ons.gov.uk/economy/grossdomesticproductgdp/bulletins/gdpmonthlyestimateuk/may2021

Freitag, 10. September 2021

WASDE-Bericht

Der monatliche Bericht („World Agricultural Supply and Demand Estimates“, kurz WASDE) des US-Landwirtschaftsministeriums (USDA) liefert umfassende Analysen, Prognosen und Schätzungen zur Entwicklung der Weltagrarmärkte und ermöglicht so eine Beurteilung der globalen Produktion von Weizen, Soja, Mais, Fleisch, Milch und anderen Lebensmitteln sowie Agrarrohstoffen.

Quelle: USDA, https://www.usda.gov/oce/commodity/wasde/

Freitag, 10. September 2021

Verbraucherpreisindex Deutschland

Das Statistische Bundesamt veröffentlicht den endgültigen Verbraucherpreisindex sowie den Harmonisierten Verbraucherpreisindex (HVPI) für August 2021. Beide Maßzahlen bewerten die Preisstabilität in Deutschland und sind Indikatoren, um Inflation und Veränderungen im Kaufverhalten zu messen.

Quelle: Statistisches Bundesamt, https://www.destatis.de/SiteGlobals/Forms/Suche/Termine/DE/Terminsuche_Formular.html?queryResultId=null&pageNo=0&templateQueryString=verbraucherpreisindex

Montag, 13. September 2021

OPEC-Monatsbericht

Der „Monthly Oil Market Report“ (MOMR) der OPEC analysiert die Situation des globalen Ölmarkts. Der Bericht beleuchtet die wichtigsten politischen und wirtschaftlichen Ereignisse, die das Angebot und die Nachfrage am Ölmarkt beeinflussen. Außerdem gibt der Monatsbericht einen Ausblick auf das kommende Jahr.

Quelle: OPEC, https://www.opec.org/opec_web/en/publications/338.htm

Dienstag, 14. September 2021

Verbraucherpreisindex USA

Das US-Arbeitsministerium veröffentlicht monatlich den Consumer Price Index (CPI), der Veränderungen der Verkaufspreise für einen repräsentativen Warenkorb von Gütern und Dienstleistungen zeigt. Der CPI ist ein wichtiger Indikator, um die Inflation und Veränderungen im Kaufverhalten zu messen. Im Juni 2021 stieg der Verbraucherpreisindex saisonbereinigt gegenüber dem Vormonat um 0,9 Prozent an, die Verbraucherpreise kletterten um 5,4 Prozent im Vergleich zum Juni des Vorjahres.

Quelle: Bureau of Labor Statistics, https://www.bls.gov/cpi/

Freitag, 17. September 2021

US-Verbraucherstimmung

Die Universität Michigan veröffentlicht mit dem Michigan Consumer Sentiment Index monatlich einen vielbeachteten Indikator, der die Verbraucherstimmung in den USA widerspiegelt. Der Index basiert auf einer Umfrage unter 500 Verbrauchern. Ein höherer Wert deutet auf einen größeren Optimismus der Konsumenten hin, ein niedrigerer Wert signalisiert ein nachlassendes Kaufverhalten. Im Juni 2021 stieg der Indikator in der endgültigen Veröffentlichung auf 85,5 Punkte.

Quelle: University of Michigan, https://data.sca.isr.umich.edu/fetchdoc.php?docid=65450

Dienstag, 21. September 2021

Quartalszahlen Adobe

Der US-Softwarekonzern berichtet über das dritte Quartal 2021. Adobe hat Gewinn und Umsatz im Geschäftsjahr 2020 (bis Ende November 2020) deutlich gesteigert. Der Umsatz betrug 12,87 Milliarden US-Dollar und lag damit um 15 Prozent über dem Vorjahr. Der Nettogewinn belief sich auf 5,26 Milliarden US-Dollar. Adobe schloss das erste und das zweite Quartal 2021 mit einem Rekordumsatz von 3,9 bzw. 3,8 Milliarden Dollar ab. Für das Geschäftsjahr 2021 erwartet die Geschäftsführung von Adobe einen Umsatz von rund 15,15 Milliarden Dollar.

Quelle: Adobe, https://www.adobe.com/investor-relations/calendar.html

Mittwoch, 22. September 2021

Zinsentscheid der Fed – Pressekonferenz

Der Offenmarktausschuss der US-Notenbank („Federal Open Market Committee“) entscheidet über die kurzfristigen Zinssätze. Auch bei einer zuletzt steigenden Inflation blieb die Federal Funds Rate bei der Fed-Sitzung im Juni 2021 unverändert bei 0,0 Prozent bis 0,25 Prozent. Im Statement zum Zinsentscheid wurde dieses Stillhalten mit der Einschätzung begründet, das aktuelle Zinsniveau sei angemessen, um den Aufschwung zu stützen und die Beschäftigungs- und Inflationsziele zu erreichen.

Quelle: Federal Reserve, https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

Hinweise, Risiken, Impressum

Hinweise

Alle Angaben in der Goldman Sachs KnowHow kompakt dienen ausschließlich der Investoreninformation. Sie können eine persönliche Anlageberatung nicht ersetzen und gelten nicht als Angebot zum Kauf oder Verkauf bestimmter Finanzprodukte.

Bitte beachten Sie bei allen Charts, dass frühere Wertentwicklungen kein verlässlicher Indikator für künftige Wertentwicklungen sind.

Allgemeine Risiken von Optionsscheinen und Zertifikaten

Die in dieser Ausgabe von Goldman Sachs KnowHow kompakt beschriebenen Anleihen, Optionsscheine und Zertifikate (nachstehend zusammen als die „Wertpapiere“ bezeichnet) gewähren dem Inhaber das Recht, von der Emittentin, der Goldman, Sachs & Co. Wertpapier GmbH bzw. der Goldman Sachs Finance Corp International Ltd, unter bestimmten Voraussetzungen, die in den für das jeweilige Wertpapier aufgestellten Bedingungen enthalten sind, die Zahlung eines Geldbetrages oder Lieferung des Basiswerts zu verlangen. Daneben besteht ein Recht auf Zinszahlungen, sofern dies in den den Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist. Darüber hinaus besteht kein Recht auf Zinszahlung, Dividendenzahlung oder sonstige laufende Erträge, durch die eventuelle Wertverluste kompensiert werden könnten.

Durch den Erwerb der Wertpapiere übernimmt der Anleger das Bonitätsrisiko der Emittentin und, da für alle Wertpapiere eine Garantie von The Goldman Sachs Group Inc. (die „Garantin“) besteht, der Garantin. Dies bedeutet, dass der Anleger im Falle einer Insolvenz oder sonstigen Zahlungsunfähigkeit der Emittentin und der Garantin das Risiko eines kompletten Wertverlustes der Wertpapiere hat. Sonstige, über die Garantie hinausgehende Sicherheiten oder Sicherungseinrichtungen bestehen für die Wertpapiere nicht. Der Anleger sollte sich daher während der Laufzeit eines von ihm erworbenen Wertpapiers laufend über die Bonität der Emittentin und der Garantin informieren.

Sofern die Laufzeit der Wertpapiere begrenzt ist, ist zu beachten, dass während der Laufzeit der Wertpapiere eintretende Kursverluste nicht durch etwaige spätere Kursgewinne ausgeglichen werden können. Es besteht das Risiko eines Totalverlustes des beim Erwerb der Wertpapiere gezahlten Kaufpreises einschließlich der mit dem Kauf verbundenen Kosten, und zwar unabhängig von der finanziellen Leistungsfähigkeit der Emittentin und der Garantin.

Bei Wertpapieren ohne festgelegte Laufzeit ist zu beachten, dass die Emittentin das Recht hat, die Wertpapiere ordentlich zu kündigen. Daneben kann, sofern dies in den den jeweiligen Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist, die Laufzeit auch beendet werden, wenn ein Knock-out-Ereignis eintritt. In diesen Fällen ist der Anleger dem Risiko ausgesetzt, dass seine Erwartungen auf einen Wertzuwachs der Wertpapiere aufgrund der Laufzeitbeendigung nicht mehr erfüllt werden können.

Der Wert der Wertpapiere wird nicht nur von den Kursveränderungen des dem Wertpapier zugrunde liegenden Instruments (z.B. einer Aktie, eines Index etc., des „Basiswertes“) bestimmt, sondern zusätzlich u.a. von der Laufzeit der Wertpapiere, der Volatilität des Basiswertes und dem gesamtwirtschaftlichen Zinsniveau. Eine Wertminderung der Wertpapiere kann während der Laufzeit daher selbst dann eintreten, wenn der Kurs des Basiswertes konstant bleibt.

Goldman Sachs kann an Geschäften mit dem Basiswert für eigene oder fremde Rechnung beteiligt sein, weitere derivative Wertpapiere ausgeben, die gleiche oder ähnliche Ausstattungsmerkmale wie die hier beschriebenen Wertpapiere aufweisen sowie Absicherungsgeschäfte zur Absicherung ihrer Positionen vornehmen. Diese Maßnahmen können den Preis der Wertpapiere positiv oder negativ beeinflussen. Weitere Informationen sind auf Anfrage erhältlich.

Der Wert der Wertpapiere wird durch den Wert des Basiswerts und andere Faktoren bestimmt. Er wird unmittelbar nach dem Erwerb, sofern keine Veränderungen in den Marktbedingungen oder in anderen relevanten Faktoren eingetreten sind, niedriger sein als der ursprüngliche Emissionspreis. Der von dritten Händlern gestellte Preis kann von dem von Goldman Sachs bestimmten Preis der Wertpapiere erheblich abweichen. Anleger müssen damit rechnen, dass sie bei einem Verkauf der Wertpapiere eine Gebühr und einen Händlerabschlag bezahlen müssen. Weitere Angaben zur Preisbildung der Wertpapiere sind in dem jeweiligen Prospekt enthalten. Dort finden sich auch für die seit dem 1. November 2007 begebenen Wertpapiere nähere Angaben zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können.

Bei Wertpapieren, die sich auf einen in Fremdwährung notierten Basiswert beziehen, hängt die Wertentwicklung nicht allein vom Kurs des Basiswertes, sondern auch von der Entwicklung der Fremdwährung ab. Ungünstige Bewegungen an den Währungsmärkten können das Verlustrisiko erhöhen.

Kosten, die beim Kauf oder Verkauf der Wertpapiere anfallen, vermindern die Gewinnchancen des Anlegers. Informieren Sie sich deshalb vor Erwerb des Wertpapiers über alle beim Kauf und Verkauf anfallenden Kosten.

Während der Laufzeit der Wertpapiere können nicht immer Geschäfte abgeschlossen werden, durch die Ihre anfänglichen Risiken ausgeschlossen oder wenigstens eingeschränkt werden. Ob solche Geschäfte möglich sind, hängt von den Marktbedingungen ab und kann eventuell nur zu einem ungünstigeren Marktpreis geschehen. Auch hierdurch kann ein Verlust entstehen.

Wenn Sie den Erwerb der Wertpapiere mit Kredit finanzieren, müssen Sie beim Nichteintritt Ihrer Erwartungen nicht nur den eingetretenen Verlust hinnehmen, sondern auch den Kredit verzinsen und zurückzahlen. Dadurch erhöht sich Ihr Verlustrisiko erheblich.

Die Wertpapiere können gegebenenfalls einen sogenannten Hebeleffekt aufweisen, d.h. eine Veränderung des Kurses des Basiswerts führt zu einer überproportionalen Veränderung des Preises der Wertpapiere. Die Wertpapiere können daher überproportionale Verlustrisiken im Vergleich zu einer direkten Anlage in den Basiswert beinhalten. Beim Kauf bestimmter Wertpapiere ist deshalb zu berücksichtigen, dass je größer der Hebeleffekt der Wertpapiere ist, desto größer auch das mit ihnen verbundene Verlustrisiko ist. Ferner ist zu beachten, dass der Hebeleffekt typischerweise umso größer ist, je kürzer die (Rest-)Laufzeit der Wertpapiere ist.

Rechtliche Hinweise

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Dies ist kein Angebot und keine Empfehlung zum Kauf von Wertpapieren.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung und keine Anlagestrategieempfehlung bzw. Anlageempfehlung gemäß § 85 WpHG dar, sondern dienen ausschließlich der Produktbeschreibung. Sie genügen nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit der Finanzanalyse und unterliegen keinem Verbot des Handels vor der Veröffentlichung von Finanzanalysen.

Diese Information stellt keinen Prospekt dar und dient Werbezwecken. Rechtlich verbindlich sind alleine die jeweiligen Endgültigen Bedingungen, die in den jeweiligen Basisprospekten gegebenenfalls aktualisiert durch Nachträge einbezogen sind (jeweils zusammen der „Prospekt“). Diese Dokumente können in elektronischer Form unter www.gs.de unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers bzw. der jeweilige Basisprospekt bzw. seine Bestandteile unter https://www.gs.de/de/info/ dokumente/basisprospekte bzw. https://www.gs.de/de/info/dokumente/registrierungsformulare abgerufen werden und können auf Verlangen von der Goldman Sachs Bank Europe SE, Zertifikate-Abteilung, Marienturm, Taunusanlage 9–10, 60329 Frankfurt am Main, kostenlos auf einem dauerhaften Datenträger, oder, soweit dies ausdrücklich gewünscht ist, in Papierform zur Verfügung gestellt werden. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen, wird ausdrücklich empfohlen, diese Dokumente zu den Chancen und Risiken einschließlich des emittenten- und gegebenenfalls produktspezifischen Totalverlustrisikos zu lesen und etwaige Fragen mit Ihrem Finanzberater zu besprechen.

Die in diesem Dokument enthaltenen Aussagen, Bewertungen, Prognosen oder Informationen zu Kursentwicklungen wurden nach bestem Wissen auf Grundlage von öffentlich zugänglichen Daten, Quellen und Methoden getroffen, die Goldman Sachs für zuverlässig erachtet, ohne diese Information selbst verifiziert zu haben. Sie geben den Stand vom Erscheinungsdatum dieses Dokuments wieder und werden vor einem späteren Versand oder einer andersartigen Bereitstellung nicht aktualisiert, auch wenn sich die gesetzlichen Rahmenbedingungen ändern. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Die Unternehmen der Goldman Sachs Gruppe übernehmen daher keine Gewähr für die Vollständigkeit und Richtigkeit der in diesem Dokument getroffenen Aussagen, Bewertungen, das Eintreten von Prognosen oder die Richtigkeit von Kursinformationen. Weitere Kursinformationen, insbesondere Informationen zu früheren Wertentwicklungen des Basiswerts, können Sie an der im jeweiligen Prospekt angegebenen Fundstelle zu dem jeweiligen Wertpapier finden. Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung des Basiswerts oder der Wertpapiere dar.

Die Emittentin behält sich vor, die Emissionsgröße jederzeit zu erhöhen.

Die Wertpapiere sind ausschließlich für Anleger in Deutschland und, sofern dies in den Endgültigen Bedingungen zu den Wertpapieren vorgesehen ist, Österreich bestimmt.

Die Wertpapiere dürfen weder in den USA, noch an bzw. zu Gunsten von US-Staatsangehörigen, angeboten oder verkauft werden. Dieses Dokument darf nicht in den USA verbreitet werden. Weitere Verkaufsbeschränkungen sind in dem jeweiligen Prospekt enthalten.

Index-Disclaimer

In Vereinbarung mit unseren Indexlizenzgebern werden nachfolgend die Disclaimer der in KnowHow kompakt angegebenen Indizes aufgeführt.

MSCI China Index

Die MSCI-Indizes sind ausschließliches Eigentum von MSCI Inc. („MSCI“). MSCI und die Namen der MSCI-Indizes sind Dienstleistungsmarken von MSCI oder seiner verbundenen Unternehmen, für die an Goldman Sachs eine Nutzungslizenz für bestimmte Zwecke erteilt wurde. Die hier genannten Finanztitel werden von MSCI weder gesponsert noch unterstützt oder vermarktet, und MSCI ist im Hinblick auf keinen dieser Finanztitel haftbar. Der Prospekt enthält eine detailliertere Beschreibung des eingeschränkten Verhältnisses von MSCI und Goldman Sachs sowie sämtlichen verbundenen Finanztiteln. Kein Käufer, Verkäufer oder Inhaber dieses Produkts oder eine sonstige Person oder Einheit sollte Warenzeichen, Handelsmarken oder Dienstleistungsmarken von MSCI dazu verwenden, dieses Produkt zu sponsern, zu unterstützen, zu vertreiben oder zu vermarkten, oder dabei Bezug darauf nehmen, ohne vorher mit MSCI abzuklären, ob eine entsprechende Erlaubnis von MSCI erforderlich ist. Jegliche Personen oder Einheiten dürfen ohne die vorherige schriftliche Zustimmung von MSCI keinesfalls eine Zugehörigkeit zu MSCI geltend machen.

Impressum

Redaktion

Friederike Walle

Redaktionelles Konzept

derimedia GmbH | Düsseldorf | E-Mail: info@derimedia.de

Lektorat

Anna-Luise Knetsch

Konzeption, Layout

dpwplus | Essen | E-Mail: info@dpwplus.de | www.dpwplus.de

Fotonachweise

Adobe Stock – „Ein Balanceakt im Reich der Mitte?“: iweta0077 | „Warum Stock Picking jetzt noch wichtiger ist“: Evgeni Schemberger | „Der Arbeitsmarkt der Zukunft“: insta_photos | „Termine August/September 2021“: Beliakina Ekaterina

Kontakt

Goldman Sachs Bank Europe SE

Marienturm | Taunusanlage 9–10 | 60329 Frankfurt am Main

Telefon: 0800 67 463 67 | E-Mail: zertifikate@gs.com

Internet: www.gs.de

Zuletzt aktualisiert: 18. August 2021