Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet.

Über uns

KnowHow-Magazin

- KH-kompakt Ausgabe Juni 2026

- KH-kompakt Ausgabe Mai 2026

- KH-kompakt Ausgabe März/April 2026

- KH-kompakt Ausgabe Februar/März 2026

- KH-kompakt Ausgabe Januar/Februar 2026

- KH-kompakt Ausgabe Dezember 2025

- KH-kompakt Ausgabe Oktober/November 2025

- KH-kompakt Ausgabe September/Oktober 2025

- KH-kompakt Ausgabe August/September 2025

- KH-kompakt Ausgabe Juni/Juli 2025

- KH-kompakt Ausgabe Mai 2025

- KH-kompakt Ausgabe April 2025

- KH-kompakt Ausgabe Februar/März 2025

- KH-kompakt Ausgabe Januar/Februar 2025

- KH-kompakt Ausgabe Dezember 2024

- KH-kompakt Ausgabe Oktober/November 2024

- KH-kompakt Ausgabe August/September 2024

- KH-kompakt Ausgabe Juni/Juli 2024

- KH-kompakt Ausgabe Mai/Juni 2024

- KH-kompakt Ausgabe März/April 2024

- KH-kompakt Ausgabe Januar/Februar 2024

- KH-kompakt Ausgabe Dezember 2023/Januar 2024

- KH-kompakt Ausgabe Oktober/November 2023

- KH-kompakt Ausgabe September 2023

- KH-kompakt Ausgabe Juni/Juli 2023

- KH-kompakt Ausgabe April/Mai 2023

- KH-kompakt Ausgabe Januar/Februar 2023

- KH-kompakt Ausgabe Dezember 2022

- KH-kompakt Ausgabe November 2022

- KH-kompakt Ausgabe Oktober 2022

- KH-kompakt Ausgabe September 2022

- KH-kompakt Ausgabe August 2022

- KH-kompakt Ausgabe Juni/Juli 2022

- KH-kompakt Ausgabe Mai/Juni 2022

- KH-kompakt Ausgabe April/Mai 2022

- KH-kompakt Ausgabe März/April 2022

- KH-kompakt Ausgabe März 2022

- KH-kompakt Ausgabe Januar/Februar 2022

- 11/2021 – Aktienstrategie Europa 2022

- 10/2021 – Aktien ohne Alternativen?

- 09/2021 – Impfauffrischung nötig?

- 07+08/2021 – Regulierung in China

- 06/2021 – Grüne Investments mit Zukunft

- 05/2021 – Die digitale Wirtschaft Europas

- 04/2021 – Ist Kupfer das neue Öl??

- 03/2021 – Hebelprodukte auf US-Titel

- 02/2021 – IPOs und SPACs

- 01/2021 – Digitale Wirtschaft

Knock-outs – Wiki

- Einführung in die Welt der Knock-out-Produkte

- Wie Knock-outs funktionieren

- Mini-Futures leicht erklärt

- Open-End-Turbos leicht erklärt

Optionsscheine – Wiki

- Basiswissen Optionsscheine

- Was sind Optionsscheine?

- Call-Optionsscheine einfach erklärt

- Put-Optionsscheine einfach erklärt

Faktor-Optionsscheine – Wiki

- Einführung - Faktor-Optionsscheine in Theorie und Praxis

- Faktor-Optionsscheine einfach erklärt

- Faktor-Optionsscheine und Mini-Futures im Vergleich

Goldman Sachs Kompass-Reihe

Investment-Themen

Fachbegriffe aus der Finanzwelt

Inhalt

Chancen und Risiken an der Wallstreet: USA mit Hebel

Im Gespräch: Chris Buddin, Goldman Sachs, San Francisco

Marquee QuickPoll März 2021: Übergang zu einem „Post-Pandemie-Regime“

Termine April 2021: Daran sollten Sie denken

Chancen und Risiken an der Wallstreet:

USA mit Hebel

Ein Beitrag von Philipp Möbius, Private Investor Products Group, Goldman Sachs Bank Europe SE, London Branch

Optionsscheine, Mini-Futures, Turbos, Faktor-Zertifikate – Anleger finden auf www.gs.de eine große Auswahl an Hebelprodukten auf US-Aktien. Aktuell können risikobereite Investoren aus mehr als 43.000 Produkten auswählen, die sich auf rund 500 Basiswerte beziehen. Die Filtertools auf der Website helfen bei der Auswahl des passenden Produkts.

Die Wallstreet ist der größte Aktienmarkt der Welt – mit den meisten Aktien, der größten Marktkapitalisierung und mit wichtigen Indizes. Goldman Sachs bietet vielfältige Möglichkeiten, um mit Hebelprodukten an der Kursentwicklung von US-Aktien bzw. US-Indizes zu partizipieren. Darüber hinaus finden Anleger Hebelprodukte auf das Währungspaar Euro/US-Dollar, den am häufigsten gehandelten Wechselkurs der Welt.

Besonders breit ist das Angebot an Knock-outs, Optionsscheinen und Faktor-Zertifikaten auf einzelne US-Titel, das Goldman Sachs in den zurückliegenden Wochen ausgebaut hat und weiterhin ausbauen wird. Eine traditionell große Auswahl haben risikobereite Anleger bei Calls und Puts auf Technologieaktien wie Amazon.com, Apple, Alphabet, Tesla, Facebook oder Netflix sowie auf Vertreter der Old Economy wie Boeing, Citigroup, Caterpillar, Coca-Cola oder McDonald’s. In jüngerer Vergangenheit wurde das Angebot auch bei vergleichsweise weniger großen Werten ausgeweitet. Hierzu zählen etwa der Computer- und Videospieleanbieter Activision Blizzard, das Fitnessunternehmen Peloton Interactive oder der Social-Media-Experte Snap.

Optionsscheine, Knock-outs, Faktor-Zertifikate

Blicken wir zunächst auf die Funktionsweise der klassischen Call- und Put-Optionsscheine, die in Deutschland zu den ältesten Hebelprodukten gehören. Mit einem Call setzen Anleger auf steigende Kurse des Basiswerts, also beispielsweise einer Aktie. Nehmen wir als Beispiel einen Call-Optionsschein auf die fiktive Technology-Aktie. Der Call hat einen Basispreis von 100 US-Dollar und ein Bezugsverhältnis von 0,40. Das heißt: 2,5 Calls beziehen sich auf eine Technology-Aktie. Der Briefkurs beträgt 9,40 Euro. Die Technology-Aktie notiert bei 121,66 US-Dollar. So ergibt sich ein innerer Wert von (121,66 – 100,00) x 0,40 = 8,66 US-Dollar, was bei einem Wechselkurs von 1,20 US-Dollar je Euro einem inneren Wert von 7,22 Euro entspricht. Der Zeitwert beträgt demnach (9,40 – 7,22) = 2,18 Euro.

Auf der Website www.gs.de finden Sie eine Reihe weiterer Kennzahlen, die für Optionsscheine relevant sind, wie etwa den Break-even, die implizite Volatilität, den Omegahebel oder griechische Kennzahlen wie das Delta. Dazu müssen Sie einfach die WKN oder den ISIN-Code eines ausgewählten Optionsscheins eingeben. Alternativ können Sie auch über die Suchfilter ein passendes Produkt auswählen.

Als Einflussfaktor wichtig: Implizite Volatilität

Was Optionsscheine von anderen Hebelprodukten unterscheidet: Neben dem Kurs des Basiswerts beeinflussen weitere Faktoren den Optionsscheinpreis, vor allem die erwartete Schwankungsbreite des Basiswerts, die implizite Volatilität. Wegen des Hebels reagieren Optionsscheine und andere Hebelprodukte überproportional auf die Bewegung des Basiswerts. Das kann zu hohen Gewinnen, aber auch schnell zu hohen Verlusten bis hin zum Totalverlust führen.

Der Optionsscheinpreis setzt sich wie im Beispiel beschrieben aus dem Zeitwert und dem inneren Wert zusammen. Dabei ist der Zeitwert vor Laufzeitende im Regelfall positiv und nähert sich bis zum Laufzeitende null an. Während der Laufzeit hängt der Zeitwert von weiteren Parametern ab, allen voran von der impliziten Volatilität. Und auch der Kurs des Basiswerts selbst beeinflusst die Höhe des Zeitwerts. Die Zeitwertkomponente und der Einfluss der impliziten Volatilität unterscheiden Optionsscheine von den meisten anderen Hebelprodukten. Anleger sollten diese Eigenschaft kennen und können sie sogar ausnutzen. Denn steigt die implizite Volatilität, so hat das auf Calls und Puts gleichermaßen einen wertsteigernden Effekt. Bei Optionsscheinen wird der Zeitwert auch vom Kreditrisiko des Emittenten beeinflusst, was bei Produkten mit kurzen Laufzeiten kaum eine Rolle spielt, bei Langläufern aber durchaus zu beachten ist.

Knock-out-Produkte als Alternative

Neben den klassischen Optionsscheinen bietet Goldman Sachs aktuell knapp 5.000 Mini-Futures auf mehr als 100 US-Basiswerte sowie etwa 8.000 Turbos auf rund 270 US-Basiswerte an. Mini-Futures unterliegen grundsätzlich keinen oder nur geringen Volatilitätseinflüssen. Diese Produkte bilden die Kursentwicklung des jeweiligen Basiswerts linear ab. Darüber hinaus verfügen sie über eine Knock-out-Barriere. Wenn der Basiswert diese Barriere berührt oder durchschreitet, endet die Laufzeit des Mini-Futures sofort, und der Anleger erhält einen Restwert ausbezahlt, der allerdings auch null betragen kann.

Mini-Futures Long eignen sich bei Erwartung eines steigenden Basiswertkurses, Mini-Futures Short eignen sich, wenn Anleger mit einem fallenden Basiswertkurs rechnen. Genau wie bei Optionsscheinen können Anleger mit Mini-Futures überproportional an der Entwicklung eines Basiswerts partizipieren. Mit einem Mini-Future, der zum Investitionszeitpunkt mit einem Hebel von 5x ausgestattet ist, kann ein Investor bei einer Kursbewegung des Basiswerts von 1 Prozent eine Wertsteigerung oder einen Wertverlust von 5 Prozent erzielen. Denn Mini-Futures sind mit einer teilweise kreditfinanzierten Investition in den Basiswert vergleichbar, bei der der Anleger nur einen Teil der von der Emittentin bereitgestellten Investitionssumme beisteuert. Er erzielt aber ein Resultat, das dem Ertrag aus der Gesamtinvestition abzüglich der Finanzierungskosten der Emittentin entspricht. Auf diese Weise entsteht der Hebel.

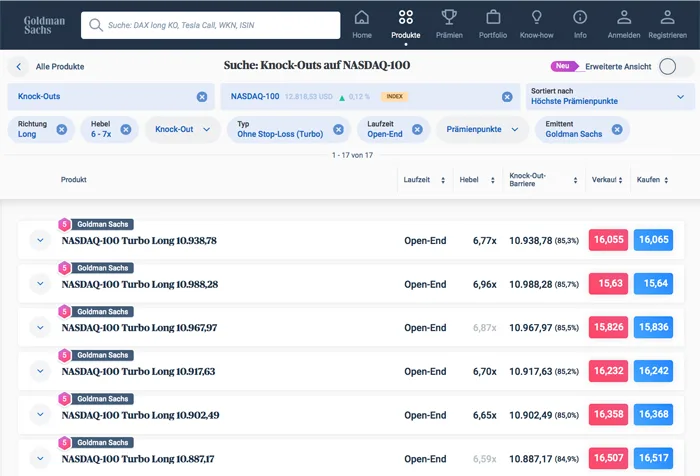

Abb. 1: Beispiel – Knock-outs auf NASDAQ-100*

Knock-outs auf den Nasdaq-100-Index

* Beispielhafte Darstellung der Filterfunktion auf www.gs.de für die Produktkategorie Knock-outs auf Nasdaq-100. Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Wertentwicklungen keinen verlässlichen Indikator für die künftige Wertentwicklung von Basiswerten oder Wertpapieren darstellen.

Quelle: Goldman Sachs Global Markets; Stand: 18.03.2021

Mini-Futures: Die Funktionsweise

Weil der Hebel in beide Richtungen wirkt, kommt es bei einer entgegengesetzten Bewegung auch zu einem entsprechenden Wertverlust des Mini-Futures. Da Mini-Futures die Kursentwicklung des Basiswerts direkt nachvollziehen, kann ein Anleger den Wert seines „Minis“ jederzeit ausrechnen: Er muss lediglich den aktuellen Kurs des Basiswerts, den Basispreis, das Bezugsverhältnis und den Wechselkurs kennen.

Ein Mini-Future Long auf den Dow Jones Industrial Average mit einem Basispreis von 29.400 Dollar und einem Bezugsverhältnis von 0,001 hätte bei einem Indexstand von 33.180 Punkten einen Wert von (33.180 – 29.400) x 0,001 = 3,78 US-Dollar, was bei einem Euro/Dollar-Kurs von 1,20 US-Dollar einem Betrag von 3,15 Euro entspricht. Dieses Beispiel dient nur zu Informationszwecken und ist nicht als Anlageempfehlung zu verstehen.

Wichtig: Der Basispreis eines Mini-Futures wird börsentäglich angepasst, die Knock-out-Barriere gewöhnlich einmal pro Monat. Mini-Futures haben prinzipiell eine unbegrenzte Laufzeit. Solange die Emittentin die Mini-Futures nicht kündigt und es nicht zu einer Berührung oder zu einem Durchbrechen der Knock-out-Barriere kommt, entscheidet der Anleger über den Einstiegs- und Ausstiegszeitpunkt.

Die Finanzierungskosten trägt der Anleger für den Zeitraum, über den er den Mini-Future hält. Innerhalb eines Handelstages fallen keine Finanzierungskosten an. Die Finanzierungskosten werden dem Anleger durch eine Anpassung des Basispreises über Nacht auferlegt. Sie setzen sich aus dem Kurzfristzins und dem Finanzierungsspread zusammen. Den Finanzierungsspread finden Anleger auf der Produktübersichtsseite.

Open-End-Turbos: Höhere Hebel möglich

Open-End-Turbos weisen viele Parallelen zu den Minis auf. So ist die Laufzeit prinzipiell unbegrenzt, solange es nicht zu einem Knock-out-Ereignis oder zur Kündigung durch die Emittentin kommt.

In einem wesentlichen Punkt unterscheiden sich die Turbos allerdings von den Mini-Futures: Die Knock-out-Barriere ist mit dem Basispreis identisch. Je geringer der Abstand zwischen Basiswertkurs und Basispreis ist, umso höhere Hebel werden möglich. Wenn die Knock-out-Barriere mit dem Basispreis identisch ist, kann sich der Basiswert besonders stark annähern. Bei Open-End-Turbos sind auch dreistellige Hebel möglich.

Faktor-Zertifikat – täglich konstanter Hebel

Am stärksten ist in den zurückliegenden Wochen das Angebot an Produkten und Basiswerten im Bereich der Faktor-Zertifikate gewachsen. Hier können Anleger aktuell aus mehr als 10.000 Produkten auf 490 US-Basiswerte wählen. Diese Hebelprodukte zeichnen sich durch einen börsentäglich konstanten Hebel aus.

Um den Hebel (Faktor) konstant zu halten, kommt es in der Regel börsentäglich zum „Rollen“ des Produkts – also zur Anpassung von Basispreis, Bezugsverhältnis und Stop-Loss Barriere. Der börsentäglich konstante Hebel führt dazu, dass ein Absinken des Hebels vermieden wird, wenn ein Anleger mit seiner Markterwartung mehrere Tage lang richtig liegt. Auf der anderen Seite vergrößert sich der Hebel nicht, wenn sich der Basiswert in die „falsche“ Richtung bewegt.

Ähnlich wie Knock-out-Produkte haben Faktor-Zertifikate eine Barriere, die Stop-Loss-Barriere. Wird die Stop-Loss-Barriere verletzt, wird das Faktor-Zertifikat zunächst für eine gewisse Zeit vom Handel ausgesetzt. Während dieser Zeit werden der Basispreis, das Bezugsverhältnis und die Stop-Loss-Barriere so angepasst, dass der Hebel wieder dem ursprünglichen Faktor entspricht. Danach wird das Faktor-Zertifikat „reaktiviert“ und kann gehandelt werden, sofern kein Knock-out Ereignis eingetreten ist. Ein Knock-out-Ereignis tritt dann ein, wenn der innere Wert des Faktor-Zertifikats bei oder unter 0,20 Euro liegt. In diesem Fall endet die Laufzeit des Faktor-Zertifikats und der Anleger erhält diesen inneren Wert, vorbehaltlich einer Mindestrückzahlung von 0,001 Euro.

Chancen und Risiken

Alle vorgestellten Hebelprodukte sind dadurch charakterisiert, dass Anleger bei geringem Kapitaleinsatz überproportional, d.h. mit einem Hebel, an Kursbewegungen eines Basiswerts partizipieren können. Während die Preisbildung von Optionsscheinen schwieriger nachzuvollziehen ist, lassen sich die inneren Werte von Mini-Futures und Open-End-Turbos einfach berechnen.

Die Laufzeit von Optionsscheinen ist von vornherein begrenzt. Dagegen weisen Mini-Futures, Open-End-Turbos und Faktor-Zertifikate eine prinzipiell unbegrenzte Laufzeit auf. Sämtliche Hebelprodukte bieten sehr hohe Gewinnchancen, denen allerdings auch sehr hohe Risiken gegenüberstehen. Ungünstigstenfalls kann es zum Totalverlust kommen.

Bei Mini-Futures, Open-End-Turbos und bei Faktor-Zertifikaten kann ein mögliches Knock-out-Ereignis die Laufzeit abrupt beenden. Wird die entsprechende Barriere berührt oder durchschritten, so wird bei Mini-Futures der Restwert der Produkte von der Emittentin festgestellt und an den Anleger ausgezahlt, wobei dieser Restwert aber auch null betragen kann. Bei Open-End-Turbos kommt es in diesem Fall zur Rückzahlung von 0,001 Euro. Kommt es bei Faktor-Zertifikaten zum Eintritt eines Knock-out-Ereignisses, erhält der Anleger den inneren Wert ausbezahlt, vorbehaltlich einer Mindestrückzahlung von 0,001 Euro, wenn die Faktor-Zertifikate keinen inneren Wert aufweisen.

Bei Faktor-Zertifikaten ist zu beachten, dass aufgrund der börsentäglichen Anpassung die Besonderheit besteht, dass Verluste bis hin zum Totalverlust auch bei einer Seitwärtsbewegung des Basiswerts möglich sind. Der Verlust im Seitwärtsmarkt ist umso größer, je höher der Hebel ist, je schwankungsintensiver die Seitwärtsbewegung vonstatten geht und je länger die Haltedauer des Faktor-Zertifikats ist. Anleger können über mehrere Tage hinweg selbst dann Verluste erleiden, wenn sich der Basiswert positiv entwickelt. Faktor-Zertifikate sind nur für sehr erfahrene Anleger mit einem sehr kurzen Anlagehorizont geeignet, die die mit Faktor-Zertifikaten verbundenen Risiken bewusst eingehen. Die empfohlene Haltedauer für Faktor-Zertifikate ist in der Regel ein Tag, d.h. Faktor-Zertifikate eignen sich nicht für längerfristige Anlagestrategien.

Bei einigen Produkten, beispielsweise bei Open-End-Turbos, Mini-Futures und Faktor-Zertifikaten, besteht ein ordentliches Kündigungsrecht der Emittentin, das diese kurzfristig ausüben kann. Der im Fall einer Kündigung zu zahlende Kündigungsbetrag kann unter dem Marktwert der Wertpapiere bzw. unter dem investierten Betrag liegen und gegebenenfalls auch null betragen. Auch sollten Anleger bedenken, dass bei Hebelprodukten genau wie bei Zertifikaten keine Einlagensicherung vorhanden ist. Anleger tragen daher das Emittenten- und Bonitätsrisiko von Goldman Sachs.

Weitere Informationen zu allen hier vorgestellten Hebelprodukten finden Anleger in der Hebelprodukte-Broschüre von Goldman Sachs, die auf www.gs.de zur Ansicht oder zum Download bereitsteht.

Quelle: Goldman Sachs Global Markets; Stand: 22.03.2020

Joint Venture für Automobiltechnologie:

„Die größte industrielle Revolution unserer Zeit“

Chris Buddin, Co-Head des Auto Tech Business in der Investment Banking Division von Goldman Sachs, skizziert im Interview die Entwicklungslinien für die Automobiltechnologie. Sowohl die elektrische Seite als auch die Software- und Sensorseite der automobilen Technologien seien mittlerweile so weit ausgereift, dass sich für die nächsten Jahrzehnte eine Transformation hin zur Elektrifizierung der globalen Mobilitätslandschaft klar abzeichne, so sein Ausblick.

Im Gespräch: Chris Buddin

Goldman Sachs Investment Banking, San Francisco

Chris Buddin ist Co-Head des globalen Auto Tech Business in der Investment Banking Division von Goldman Sachs. Zuvor war er Global Head der Bereiche CommTech, Clean Technology und Renewables. Er begann 2011 als Abteilungsleiter bei Goldman Sachs und wurde 2012 zum Managing Director ernannt.

In den davorliegenden Jahren arbeitete er von 2000 bis 2011 in der Technology Group von Credit Suisse. In dieser Zeit gehörte er zu den Gründungsmitgliedern der Global Alternative Energy Group und leitete den Bereich Clean Technology Practice. Chris Buddin hält einen Bachelor-of-Arts-Abschluss der Stanford University.

„Unsere Industriekunden sind exzellent in der Fertigung im globalen Maßstab. Unsere Technologiekunden sind exzellent darin, Software zu entwickeln und in die Zukunft zu denken. Es geht um die Verbindung von beidem. Das ist es, was in Zukunft die besten Produkte hervorbringen wird."

Chris Buddin, Goldman Sachs San Francisco

Sie sind in unserer Investment Banking Division zuständig für die Automobiltechnologie, und Sie haben diese Technologie als die größte industrielle Revolution unserer Zeit bezeichnet. Was meinen Sie damit?

Chris Buddin: Den Bereich der Automobiltechnologie, also die Technologieseite im Automotivebereich, beobachte ich seit einem Jahrzehnt. Als ich damit anfing, sahen wir eine Verdopplung in der Elektrifizierung von Fahrzeugen, das war hochinteressant. Und das Potenzial war erheblich. Jetzt, ein Jahrzehnt später, sind sowohl die elektrische Seite als auch die Software- und Sensorseite der automobilen Technologie so weit ausgereift, dass für mich ziemlich klar ist, dass wir in den nächsten Jahrzehnten eine Transformation hin zur Elektrifizierung der globalen Mobilitätslandschaft sehen werden.

Und das ist in mehrfacher Hinsicht von Bedeutung. Es ist klar, dass der Übergang zur Elektrifizierung keine Sache ist, die über Nacht geschieht. Es wird über 20 bis 30 Jahre dauern, allein schon wegen des Umfangs der Herstellung von Batterien, der Entwicklung der Bauweise der neuen Fahrzeuge und der Anzahl der Fahrzeuge, die jährlich verkauft werden. Schon allein die Elektrifizierung bedeutet eine riesige Umstellung.

Ein sehr schönes Nebenprodukt dieser Entwicklung ist meiner Ansicht nach eine dramatische Reduzierung der Kohlenstoffemissionen. Und das wird einen viel bedeutenderen Einfluss auf das Wohlergehen des Globus haben als allein die Umstellung auf Elektrifizierung.

Erzählen Sie uns doch bitte kurz, wie Sie über Autotechnologie denken und was sie beinhaltet.

Chris Buddin: Wichtig ist, dass wir die gesamte Mobilitätslandschaft in unserer Beobachtung abdecken. Für mich bedeutet Autotechnologie also nicht nur die Elektrifizierung von Fahrzeugen, nicht nur die Verbesserung des Infotainments im Auto, nicht nur die Verbesserung der Sicherheit durch Sensoren im Fahrzeug selbst und auch nicht nur die Frage, wie man als Individuum Zugang zur Mobilität hat. Es ist klar, dass all das unbedingt zu der Art und Weise gehört, wie wir über Automobiltechnologie nachdenken. Aber darüber hinaus beinhaltet dies auch Dinge, die wir vielleicht noch gar nicht gesehen haben oder die sich noch gar nicht als sinnvoll abzeichnen. Autonomie in der Mobilität bezieht sich ja nicht nur auf Menschen, denn auch Waren können auf autonome und extrem effiziente Weise geliefert werden, auch das fällt in diese Kategorie. Es handelt sich also um eine sehr ganzheitliche Betrachtung der Automobiltechnologie.

Das ist der Grund, weshalb Goldman Sachs vor kurzem ein Joint Venture angekündigt hat, das sich mit Automobiltechnologie befasst. Wie wird das funktionieren?

Chris Buddin: Ja, das ist aufregend. Wir kombinieren unsere Best Practices im Bereich Technologie und unsere Best Practices im Bereich Industrie, um diesen Raum richtig abzudecken. Die Zukunft der Mobilität ist nicht nur Software, die das Auto verbessert. Es ist auch nicht nur ein Fertigungselement. Aber es ist wichtig, beides zusammenzudenken, also das Beste aus unserer Technik und das Beste aus unserer Industrie zu vereinen, wenn wir diesen Sektor betrachten.

Was meine ich damit? Das Fahrzeug der Zukunft ist eine Kombination von Batterietechnologie, eine Kombination von Software, eine Kombination von Netzwerkelementen im Fahrzeug. Und das alles muss gebündelt und in einem globalen Maßstab mit Präzisionsfertigung hergestellt werden. Unsere Industriekunden sind exzellent in der Fertigung im globalen Maßstab. Unsere Technologiekunden sind exzellent darin, Software zu entwickeln und in die Zukunft zu denken. Es geht um die Verbindung von beidem. Und ich denke, das ist es, was in Zukunft die besten Produkte hervorbringen wird.

Beschreiben Sie aus Ihrer Sicht als Investmentbanker, wie die strategische Landschaft für die Autotechnologie im Moment aussieht.

Chris Buddin: Im Rückblick waren wir vor zehn Jahren natürlich von den aufkommenden Technologien rund um ein Unternehmen wie Tesla fasziniert. Und Tesla bringt die Elektrifizierung auf den Markt. Aber das Unternehmen ist sehr viel mehr. Damals ging es darum, ob Elektromobilität relevant sein würde. Es gibt Reichweitenangst. Werde ich jemals ein solches Auto kaufen wollen? Werden die Leute ein solches Auto kaufen wollen? In diesem Jahrzehnt hat Tesla meiner Ansicht nach eines der ausgeklügeltsten Produkte geschaffen, das nicht nur um ein Elektrofahrzeug herum gebaut wurde, sondern um eine komplette technologische Plattform, die High-End-Sensorik, wirklich leistungsstarke Computer und einen sehr effizienten elektrischen Antrieb beinhaltet. Es geht also um weit mehr als nur um ein Elektroauto.

Und die Zukunft dieses Autos im Hinblick auf die Mobilität im Allgemeinen und auf die Frage, wohin sich unser Beobachtungsfeld entwickeln wird, ist eine Fahrzeugausstattung, die mehr einer beweglichen Rechenplattform gleicht und die mehr kann, als es heute der Fall ist. Auf Knopfdruck bekommt man die Leistung, die man will, also sozusagen eine High-End-Videospiele-Plattform im Fahrzeug. All dies um eine Architektur herum, die elektrisch sein wird, weil die Kopplung von so viel Rechenleistung ein elektrisches Antriebswerk braucht. All das zusammengenommen führt uns zurück zu dem Grund, weshalb ich denke, dass dies eine der größten industriellen Veränderungen unserer Zeit ist.

Noch interessanter ist, dass manche dieser Unternehmen nur scheinbar klein sind, bevor sie groß werden. Was meine ich damit? Ich meine damit, dass es in dieser Landschaft weitaus reifere Unternehmen gibt, die niedrige Umsätze oder niedrige Gewinne haben, weil sie wirklich einflussreiche Technologien für ein weites Feld von Anwendungen entwickeln. Und sie sehen reif aus als Technologieunternehmen oder als Industrieunternehmen, aber sie sehen vielleicht unreif aus, was den Umsatz angeht. Wir decken also ein ziemlich breites Spektrum an Large-Cap-Unternehmen bis hin zu Start-ups ab, oder zu dem, was wir in diesem Bereich als Start-ups bezeichnen würden.

Und wie sieht es mit SPACs aus, die im Autotechnologiebereich so beliebt sind?

Chris Buddin: Das Aufkommen von sogenannten Special Purpose Acquisition Companies (SPACs), und wie man sieht, sind sie sehr auf die Automobiltechnologie ausgerichtet, ist genau die Lösung für das, wovon ich spreche. Reife Unternehmen, die sehr große Marktchancen, aber ein unreifes Finanzprofil haben. Und die SPACs statten diese kapitalintensiven Unternehmen mit Kapital aus, sodass sie diese reife Technologie skalieren können, um so, wie gesagt, eine der größten industriellen Transformationen unserer Zeit zu befördern. Die Marktchancen sind wirklich riesig. Wir decken also in dieser Hinsicht den ganzen Weg von den Start-ups bis zu den reifen Unternehmen ab.

Sprechen Sie noch ein wenig über die reifen Unternehmen. Wir haben eine Menge Enthusiasmus rund um Tesla und einige andere Unternehmen gesehen. Aber nicht so sehr um die Anstrengungen einiger traditioneller Autohersteller, die sich ebenfalls in Richtung Elektrofahrzeuge entwickeln. Sprechen Sie über diese Dynamik.

Chris Buddin: Ja, die traditionellen Automobilhersteller würde ich noch nicht als ausgezählt bezeichnen. Sie haben definitiv eine lange Geschichte. Und es gibt eine Menge Dinge, die sie in den nächsten Jahrzehnten bewältigen müssen. Ich glaube, dass Verbrennungsmotoren in den nächsten Jahrzehnten auf ein Minimum zurückgehen werden. Es geht also um die Art, wie sie ihre Geschäfte darum herum aufgebaut haben.

Aber wir haben über das Joint Venture zwischen Technik und Industrie gesprochen. Und sie haben die industrielle Seite geradezu für sich festgenagelt. Sie sind die besten Hersteller. Sie haben die besten Lieferketten, die besten globalen Skaleneffekte. Sie werden zweifellos die technologische Seite aufbauen. Sie werden es tun. Und ich erwarte, dass sie es tun. Also, ich würde sie noch nicht abschreiben. Ich denke, sie werden sehr prominente Wettbewerber in der Zukunft der Mobilität sein.

Eine letzte Frage: Wie also sieht Ihr Ausblick auf das nächste Jahr und darüber hinaus für die Automobiltechnologie aus?

Chris Buddin: Es fällt mir schwer, ein Jahr vorauszuschauen. Meiner Ansicht nach liegen fünf, zehn, 15 aufregende Jahre vor uns. Und ich sehe das folgendermaßen: Die Grenzen des Wachstums in diesem Sektor werden hauptsächlich durch die Kapazitäten auf dem Markt bestimmt. Können wir also genug globale Batterieproduktionskapazitäten aufbauen, um diese neuen Fahrzeuge zu versorgen? Nicht jeder wird einen Erfolg wie Tesla haben. Aber es wird eine Menge neuer, erstaunlicher Unternehmen geben, die in diesem Sektor rund um Elektrifizierung, Sharing und rund um autonome Mobilität entstehen, sowohl für Menschen als auch für Güter.

Es gibt so viele aufregende Dinge, so viele ausgereifte Produkte, dass ich glaube, dass wir in fünf Jahren zurückblickend sagen werden: „Natürlich wird das passieren.“ Im Moment mag es so aussehen, als ob die Zukunft in drei bis fünf Jahren, in der man sich ohne Fahrer im Auto von A nach B bewegt, potenziell beängstigend ist. Es klingt potenziell einschüchternd. Aber ich denke, in fünf Jahren werden wir zurückblicken und sagen: „Das ist doch ein Kinderspiel. Es ist eine viel effizientere, erschwinglichere Art zu reisen. Elektrisch macht Sinn. Es ist eine effiziente Form des Transports. Und – es ist gut für den Globus.“

Quelle: Das Videointerview mit Chris Buddin erschien am 11. März 2021 im „Daily Check-In“ auf www.goldmansachs.com und am 19. März in dem Goldman Sachs Newsletter „Briefings“. Die Fragen stellte Liz Bowyer, Global Head Brand and Content Strategy bei Goldman Sachs.

Marquee QuickPoll März 2021 unter knapp 700 institutionellen Kunden von Goldman Sachs:

Übergang zu einem „Post-Pandemie-Regime“

Nach der Bewältigung der jüngsten Zinsvolatilität verlagert sich der Fokus der Anleger auf die Aktivitäten der Zentralbanken und die Wirtschaftsdaten, so das Ergebnis der jüngsten Marquee-QuickPoll-Umfrage. Hier sind die Highlights.

Kommen die Zinserhöhungen zu einem Ende? Die Stimmung unter den Anlegern deutet darauf hin, dass ein Anstieg der Zinssätze immer noch erwartet wird, aber nicht für lange Zeit: Eine Mehrheit der Befragten geht davon aus, dass die Zinsen im März steigen werden, aber nur 9 Prozent erwarten, dass die 10-jährigen Zinsen am Ende des Monats über 1,60 Prozent liegen werden.

Zentralbankpolitik im Blickpunkt. Während in den vergangenen QuickPoll-Umfragen Covid-19-Pandemiedaten und die Entwicklung von Impfstoffen bei weitem die wichtigste (und einzige) Variable waren, auf die die Anleger achteten, verlagert sich der Fokus nun auf die Zentralbanken und Makroindikatoren. Covid bleibt für 39 Prozent der Befragten in diesem Monat an erster Stelle, aber 33 Prozent der Investoren richten nun ein Auge auf die Aussagen der Zentralbanken und 16 Prozent auf die US-Wirtschaftsdaten. „Unserer Ansicht nach markiert dies wahrscheinlich das Ende des ,Pandemie-Regimes‘ für die Märkte und den Beginn eines ,Post-Pandemie-Regimes‘“, sagt Oscar Ostlund, Head of Content bei Marquee, der digitalen Plattform für die Global Markets Division.

Portfolio-Rotation zu inflationssensiblen Anlagen. Die Investoren wurden „bärisch“ gegenüber Gold, dessen Preis typischerweise fällt, wenn die Realzinsen steigen – etwa 35 Prozent der Befragten erwarten, dass der Preis bis Ende des Monats weiter nachgeben wird. Andere Rohstoffe wie Rohöl und Kupfer werden dagegen weiterhin positiv eingeschätzt. „Wir haben gesehen, dass viele Anleger ihre Meinung zu Gold geändert und ihren Enthusiasmus für Aktien aus Schwellenländern deutlich reduziert haben. Diese waren im letzten Monat die zweitbeliebteste Anlageklasse, wurden zuletzt aber deutlich abverkauft“, sagt Ostlund.

Quelle: Die Marquee QuickPoll März erschien in dem Goldman Sachs Newsletter „Briefings“ vom 12. März 2021.

Termine April 2021

Daran sollten Sie denken! – Wirtschafts- und Unternehmenskalender

Donnerstag, 1. April 2021

US Einkaufsmanagerindex (PMI)

Der Purchasing Managers Index (PMI), auch „Manufacturing ISM Report On Business“ oder „ISM-Einkaufsmanagerindex“, ist der wichtigste und verlässlichste Frühindikator für die wirtschaftliche Aktivität in den USA. Er wird von der Non-Profit-Organisation Institute for Supply Management (ISM) am ersten Geschäftstag im Monat veröffentlicht und zeigt die zu erwartende Auslastung des verarbeitenden Gewerbes. Ein Ergebnis über 50 Prozent ist für die US-Konjunktur in der Regel positiv. Im Februar 2021 lag der PMI bei 60,8 Prozent und damit 2,1 Prozentpunkte niedriger als im Vormonat.

Quelle: Institute for Supply Management (ISM), https://www.ismworld.org/supply-management-news-and-reports/reports/rob-report-calendar/

Freitag, 9. April 2021

Handelsbilanz Deutschland

Die monatlich vom Statistischen Bundesamt veröffentlichte Außenhandelsbilanz zeigt den Saldo von Importen und Exporten für Güter und Dienstleistungen. Ein positiver Wert bedeutet einen Handelsüberschuss, ein negativer Wert ein Handelsdefizit. Im Januar 2021 schloss die Handelsbilanz Deutschlands kalender- und saisonbereinigt mit einem Überschuss von 22,2 Milliarden Euro ab. Die Exporte nahmen kalender- und saisonbereinigt gegenüber dem Vormonat um 1,4 Prozent zu, die Importe nahmen um 4,7 Prozent ab.

Quelle: Statistisches Bundesamt, https://www.destatis.de/SiteGlobals/Forms/Suche/Termine/DE/Terminsuche_Formular.html;jsessionid= AD8889938D1C8986159C241A7457C00F.internet732?cl2Taxonomies_Themen_0=aussenhandel

Freitag, 9. April 2021

WASDE-Bericht

Der monatliche Bericht („World Agricultural Supply and Demand Estimates“, kurz WASDE) des US-Landwirtschaftsministeriums (USDA) liefert umfassende Analysen, Prognosen und Schätzungen zur Entwicklung der Weltagrarmärkte und ermöglicht so eine Beurteilung der globalen Produktion von Weizen, Soja, Mais, Fleisch, Milch und anderen Lebensmitteln sowie Agrarrohstoffen.

Quelle: USDA, https://www.usda.gov/oce/commodity/wasde/

Dienstag, 13. April 2021

Verbraucherpreisindex USA

Das US-Arbeitsministerium veröffentlicht monatlich den Consumer Price Index (CPI), der Veränderungen der Verkaufspreise für einen repräsentativen Warenkorb von Gütern und Dienstleistungen zeigt. Der CPI ist ein wichtiger Indikator, um die Inflation und Veränderungen im Kaufverhalten zu messen. Im Februar 2021 stieg der Verbraucherpreisindex saisonbereinigt gegenüber dem Vormonat um 0,4 Prozent an.

Quelle: Bureau of Labor Statistics, https://www.bls.gov/cpi/

Dienstag, 13. April 2021

OPEC-Monatsbericht

Der „Monthly Oil Market Report“ (MOMR) der OPEC analysiert die Situation des globalen Ölmarkts. Der Bericht beleuchtet die wichtigsten politischen und wirtschaftlichen Ereignisse, die das Angebot und die Nachfrage am Ölmarkt beeinflussen. Außerdem gibt der Monatsbericht einen Ausblick auf das kommende Jahr.

Quelle: OPEC, https://www.opec.org/opec_web/en/publications/338.htm

Dienstag, 13. April 2021

BIP-Schätzung Großbritannien

Das nationale Statistikamt veröffentlicht seine BIP-Schätzung für Februar 2021. Von November 2020 bis Januar 2021 schrumpfte die britische Wirtschaft gegenüber den drei Vormonaten um 1,7 Prozent. Im Januar 2021 sank das BIP gegenüber dem Vormonat um 2,9 Prozent, nach einem Anstieg um 1,2 Prozent im Dezember 2020.

Quelle: Office for National Statistics, https://www.ons.gov.uk/economy/grossdomesticproductgdp/ bulletins/gdpmonthlyestimateuk/january2021

Dienstag, 13. April 2021

ZEW-Konjunkturerwartungen

Das Zentrum für Europäische Wirtschaftsforschung veröffentlicht einen Index, der die vorherrschende Stimmung unter rund 350 deutschen Finanzanalysten aus Banken, Versicherungen und Unternehmen abbildet. Die monatliche Umfrage bezieht sich auf die Erwartungen zur Entwicklung der sechs wichtigsten internationalen Finanzmärkte. Die ZEW-Konjunkturerwartungen für Deutschland steigen im März 2021 erneut an, sie liegen nun bei 76,6 Punkten und damit 5,4 Punkte höher als im Vormonat.

Quelle: ZEW, http://ftp.zew.de/pub/zew-docs/div/ZEW-Konjunkturerwartungen_Termine2021.pdf

Donnerstag, 15. April 2021

DE Verbraucherpreisindex und HVPI

Das Statistische Bundesamt veröffentlicht den endgültigen Verbraucherpreisindex sowie den Harmonisierten Verbraucherpreisindex (HVPI) für März 2021. Beide Maßzahlen bewerten die Preisstabilität in Deutschland und sind Indikatoren, um Inflation und Veränderungen im Kaufverhalten zu messen.

Quelle: Statistisches Bundesamt, https://www.destatis.de/SiteGlobals/Forms/Suche/Termine/DE/ Terminsuche_Formular.html?queryResultId=null&pageNo=0&templateQueryString=verbraucherpreisindex

Freitag, 16. April 2021

US-Verbraucherstimmung

Die Universität Michigan veröffentlicht mit dem Michigan Consumer Sentiment Index monatlich einen vielbeachteten Indikator, der die Verbraucherstimmung in den USA widerspiegelt. Der Index basiert auf einer Umfrage unter 500 Verbrauchern. Ein höherer Wert deutet auf einen größeren Optimismus der Konsumenten hin, ein niedrigerer Wert signalisiert ein nachlassendes Kaufverhalten. Im Februar 2021 fiel der Indikator in der vorläufigen Veröffentlichung auf 76,2 Punkte.

Quelle: University of Michigan, https://data.sca.isr.umich.edu/fetchdoc.php?docid=65450

Donnerstag, 22. April 2021

EZB – Pressekonferenz nach der Ratssitzung

Zu den bedeutenden Aufgaben der EZB gehören die Regulierung der Geldmenge und die Überwachung des europäischen Bankensystems. Werden vom EZB-Rat, der sich aus dem Direktorium und den Präsidenten der nationalen Zentralbanken zusammensetzt, geldpolitische Entscheidungen getroffen?

Quelle: EZB, https://www.ecb.europa.eu/press/calendars/ mgcgc/html/index.en.html

Montag, 26. April 2021

US Auftragseingänge langlebige Gebrauchsgüter

Das US Census Bureau veröffentlicht monatlich vorläufige Schätzungen der Auftragseingänge für langlebige Gebrauchsgüter ohne Verteidigung. Langlebige Produkte wie Kraftfahrzeuge sind in der Regel mit hohen Investitionskosten verbunden, die Auftragseingänge gelten daher als guter Indikator für die wirtschaftliche Situation der USA.

Quelle: US Census Bureau, https://www.census.gov/economic-indicators/calendar-listview.html

Donnerstag, 29. April 2021

BIP USA

Das Bureau of Economic Analysis (BEA) veröffentlicht die erste Schätzung des US-Bruttoinlandsprodukts für das erste Quartal 2021. – Laut der zweiten Schätzung vom 25. Februar 2021 ist die US-Wirtschaft saisonbereinigt und hochgerechnet auf das Jahr im vierten Quartal 2020 um 4,1 Prozent gewachsen.

Quelle: Bureau of Economic Analysis, https://www.bea.gov/news/schedule

Freitag, 30. April 2021

BIP Eurozone

Die Statistikbehörde Eurostat veröffentlicht vorläufige Daten zum Wachstum des Bruttoinlandsprodukts im ersten Quartal 2021 in der Eurozone. – Laut der zweiten Schätzung vom 9. März sank das BIP im Euroraum (EU19) im vierten Quartal 2020 laut Eurostat um 0,7 Prozent gegenüber dem Vorquartal, in der EU27 fiel es um 0,5 Prozent.

Quelle: Eurostat, https://ec.europa.eu/eurostat/news/release-calendar

Freitag, 30. April 2021

US PCE-Kerndeflator

Das Bureau of Economic Analysis (BEA) veröffentlicht Angaben zu den Einnahmen und Ausgaben des persönlichen Konsums der US-Bürger im März 2021. Der „Personal Consumption Expenditures Price Index“ (PCE) erfasst Preisveränderungen bei Gütern und Dienstleistungen, für die Verbraucher Geld ausgeben. Der Kernindex des PCE schließt saisonal schwankende Produkte wie Nahrungsmittel und Energie aus, um eine genauere Berechnung zu erhalten. Der PCE- Kerndeflator ist ein wichtiger, insbesondere von der US-Notenbank beachteter Indikator für die Inflation.

Quelle: Bureau of Economic Analysis, https://www.bea.gov/system/files/2020-12/2021%20News%20Release%20Schedule_0.pdf

Hinweise, Risiken, Impressum

Hinweise

Alle Angaben in der Goldman Sachs KnowHow kompakt dienen ausschließlich der Investoreninformation. Sie können eine persönliche Anlageberatung nicht ersetzen und gelten nicht als Angebot zum Kauf oder Verkauf bestimmter Finanzprodukte.

Bitte beachten Sie bei allen Charts, dass frühere Wertentwicklungen kein verlässlicher Indikator für künftige Wertentwicklungen sind.

Allgemeine Risiken von Optionsscheinen und Zertifikaten

Die in dieser Ausgabe von Goldman Sachs KnowHow kompakt beschriebenen Anleihen, Optionsscheine und Zertifikate (nachstehend zusammen als die „Wertpapiere“ bezeichnet) gewähren dem Inhaber das Recht, von der Emittentin, der Goldman, Sachs & Co. Wertpapier GmbH bzw. der Goldman Sachs Finance Corp International Ltd, unter bestimmten Voraussetzungen, die in den für das jeweilige Wertpapier aufgestellten Bedingungen enthalten sind, die Zahlung eines Geldbetrages oder Lieferung des Basiswerts zu verlangen. Daneben besteht ein Recht auf Zinszahlungen, sofern dies in den den Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist. Darüber hinaus besteht kein Recht auf Zinszahlung, Dividendenzahlung oder sonstige laufende Erträge, durch die eventuelle Wertverluste kompensiert werden könnten.

Durch den Erwerb der Wertpapiere übernimmt der Anleger das Bonitätsrisiko der Emittentin und, da für alle Wertpapiere eine Garantie von The Goldman Sachs Group Inc. (die „Garantin“) besteht, der Garantin. Dies bedeutet, dass der Anleger im Falle einer Insolvenz oder sonstigen Zahlungsunfähigkeit der Emittentin und der Garantin das Risiko eines kompletten Wertverlustes der Wertpapiere hat. Sonstige, über die Garantie hinausgehende Sicherheiten oder Sicherungseinrichtungen bestehen für die Wertpapiere nicht. Der Anleger sollte sich daher während der Laufzeit eines von ihm erworbenen Wertpapiers laufend über die Bonität der Emittentin und der Garantin informieren.

Sofern die Laufzeit der Wertpapiere begrenzt ist, ist zu beachten, dass während der Laufzeit der Wertpapiere eintretende Kursverluste nicht durch etwaige spätere Kursgewinne ausgeglichen werden können. Es besteht das Risiko eines Totalverlustes des beim Erwerb der Wertpapiere gezahlten Kaufpreises einschließlich der mit dem Kauf verbundenen Kosten, und zwar unabhängig von der finanziellen Leistungsfähigkeit der Emittentin und der Garantin.

Bei Wertpapieren ohne festgelegte Laufzeit ist zu beachten, dass die Emittentin das Recht hat, die Wertpapiere ordentlich zu kündigen. Daneben kann, sofern dies in den den jeweiligen Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist, die Laufzeit auch beendet werden, wenn ein Knock-out-Ereignis eintritt. In diesen Fällen ist der Anleger dem Risiko ausgesetzt, dass seine Erwartungen auf einen Wertzuwachs der Wertpapiere aufgrund der Laufzeitbeendigung nicht mehr erfüllt werden können.

Der Wert der Wertpapiere wird nicht nur von den Kursveränderungen des dem Wertpapier zugrunde liegenden Instruments (z.B. einer Aktie, eines Index etc., des „Basiswertes“) bestimmt, sondern zusätzlich u.a. von der Laufzeit der Wertpapiere, der Volatilität des Basiswertes und dem gesamtwirtschaftlichen Zinsniveau. Eine Wertminderung der Wertpapiere kann während der Laufzeit daher selbst dann eintreten, wenn der Kurs des Basiswertes konstant bleibt.

Goldman Sachs kann an Geschäften mit dem Basiswert für eigene oder fremde Rechnung beteiligt sein, weitere derivative Wertpapiere ausgeben, die gleiche oder ähnliche Ausstattungsmerkmale wie die hier beschriebenen Wertpapiere aufweisen sowie Absicherungsgeschäfte zur Absicherung ihrer Positionen vornehmen. Diese Maßnahmen können den Preis der Wertpapiere positiv oder negativ beeinflussen. Weitere Informationen sind auf Anfrage erhältlich.

Der Wert der Wertpapiere wird durch den Wert des Basiswerts und andere Faktoren bestimmt. Er wird unmittelbar nach dem Erwerb, sofern keine Veränderungen in den Marktbedingungen oder in anderen relevanten Faktoren eingetreten sind, niedriger sein als der ursprüngliche Emissionspreis. Der von dritten Händlern gestellte Preis kann von dem von Goldman Sachs bestimmten Preis der Wertpapiere erheblich abweichen. Anleger müssen damit rechnen, dass sie bei einem Verkauf der Wertpapiere eine Gebühr und einen Händlerabschlag bezahlen müssen. Weitere Angaben zur Preisbildung der Wertpapiere sind in dem jeweiligen Prospekt enthalten. Dort finden sich auch für die seit dem 1. November 2007 begebenen Wertpapiere nähere Angaben zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können.

Bei Wertpapieren, die sich auf einen in Fremdwährung notierten Basiswert beziehen, hängt die Wertentwicklung nicht allein vom Kurs des Basiswertes, sondern auch von der Entwicklung der Fremdwährung ab. Ungünstige Bewegungen an den Währungsmärkten können das Verlustrisiko erhöhen.

Kosten, die beim Kauf oder Verkauf der Wertpapiere anfallen, vermindern die Gewinnchancen des Anlegers. Informieren Sie sich deshalb vor Erwerb des Wertpapiers über alle beim Kauf und Verkauf anfallenden Kosten.

Während der Laufzeit der Wertpapiere können nicht immer Geschäfte abgeschlossen werden, durch die Ihre anfänglichen Risiken ausgeschlossen oder wenigstens eingeschränkt werden. Ob solche Geschäfte möglich sind, hängt von den Marktbedingungen ab und kann eventuell nur zu einem ungünstigeren Marktpreis geschehen. Auch hierdurch kann ein Verlust entstehen.

Wenn Sie den Erwerb der Wertpapiere mit Kredit finanzieren, müssen Sie beim Nichteintritt Ihrer Erwartungen nicht nur den eingetretenen Verlust hinnehmen, sondern auch den Kredit verzinsen und zurückzahlen. Dadurch erhöht sich Ihr Verlustrisiko erheblich.

Die Wertpapiere können gegebenenfalls einen sogenannten Hebeleffekt aufweisen, d.h. eine Veränderung des Kurses des Basiswerts führt zu einer überproportionalen Veränderung des Preises der Wertpapiere. Die Wertpapiere können daher überproportionale Verlustrisiken im Vergleich zu einer direkten Anlage in den Basiswert beinhalten. Beim Kauf bestimmter Wertpapiere ist deshalb zu berücksichtigen, dass je größer der Hebeleffekt der Wertpapiere ist, desto größer auch das mit ihnen verbundene Verlustrisiko ist. Ferner ist zu beachten, dass der Hebeleffekt typischerweise umso größer ist, je kürzer die (Rest-)Laufzeit der Wertpapiere ist.

Rechtliche Hinweise

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Dies ist kein Angebot und keine Empfehlung zum Kauf von Wertpapieren.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung und keine Anlagestrategieempfehlung bzw. Anlageempfehlung gemäß § 85 WpHG dar, sondern dienen ausschließlich der Produktbeschreibung. Sie genügen nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit der Finanzanalyse und unterliegen keinem Verbot des Handels vor der Veröffentlichung von Finanzanalysen.

Diese Information stellt keinen Prospekt dar und dient Werbezwecken. Rechtlich verbindlich sind alleine die jeweiligen Endgültigen Bedingungen, die in den jeweiligen Basisprospekten gegebenenfalls aktualisiert durch Nachträge einbezogen sind (jeweils zusammen der „Prospekt“). Diese Dokumente können in elektronischer Form unter www.gs.de unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers bzw. der jeweilige Basisprospekt bzw. seine Bestandteile unter https://www.gs.de/de/info/ dokumente/basisprospekte bzw. https://www.gs.de/de/info/dokumente/registrierungsformulare abgerufen werden und können auf Verlangen von der Goldman Sachs Bank Europe SE, Zertifikate-Abteilung, Marienturm, Taunusanlage 9–10, 60329 Frankfurt am Main, kostenlos auf einem dauerhaften Datenträger, oder, soweit dies ausdrücklich gewünscht ist, in Papierform zur Verfügung gestellt werden. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen, wird ausdrücklich empfohlen, diese Dokumente zu den Chancen und Risiken einschließlich des emittenten- und gegebenenfalls produktspezifischen Totalverlustrisikos zu lesen und etwaige Fragen mit Ihrem Finanzberater zu besprechen.

Die in diesem Dokument enthaltenen Aussagen, Bewertungen, Prognosen oder Informationen zu Kursentwicklungen wurden nach bestem Wissen auf Grundlage von öffentlich zugänglichen Daten, Quellen und Methoden getroffen, die Goldman Sachs für zuverlässig erachtet, ohne diese Information selbst verifiziert zu haben. Sie geben den Stand vom Erscheinungsdatum dieses Dokuments wieder und werden vor einem späteren Versand oder einer andersartigen Bereitstellung nicht aktualisiert, auch wenn sich die gesetzlichen Rahmenbedingungen ändern. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Die Unternehmen der Goldman Sachs Gruppe übernehmen daher keine Gewähr für die Vollständigkeit und Richtigkeit der in diesem Dokument getroffenen Aussagen, Bewertungen, das Eintreten von Prognosen oder die Richtigkeit von Kursinformationen. Weitere Kursinformationen, insbesondere Informationen zu früheren Wertentwicklungen des Basiswerts, können Sie an der im jeweiligen Prospekt angegebenen Fundstelle zu dem jeweiligen Wertpapier finden. Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung des Basiswerts oder der Wertpapiere dar.

Die Emittentin behält sich vor, die Emissionsgröße jederzeit zu erhöhen.

Die Wertpapiere sind ausschließlich für Anleger in Deutschland und, sofern dies in den Endgültigen Bedingungen zu den Wertpapieren vorgesehen ist, Österreich bestimmt. Die Wertpapiere dürfen weder in den USA, noch an bzw. zu Gunsten von US-Staatsangehörigen, angeboten oder verkauft werden. Dieses Dokument darf nicht in den USA verbreitet werden. Weitere Verkaufsbeschränkungen sind in dem jeweiligen Prospekt enthalten.

Index-Disclaimer

In Vereinbarung mit unseren Indexlizenzgebern werden nachfolgend die Disclaimer der in KnowHow kompakt angegebenen Indizes aufgeführt.

Dow Jones Industrial Average Index

Dow Jones and Dow Jones Industrial Average IndexSM are service marks of Dow Jones & Company, Inc. and have been licensed for use for certain purposes by the Goldman Sachs group and its affiliates. The Warrants issued by Goldman Sachs & Co. Wertpapier GmbH as affiliate of the Goldman Sachs group based on the Dow Jones Industrial Average IndexSM, are not sponsored, endorsed, sold or promoted by Dow Jones, and Dow Jones makes no representation regarding the advisability of investing in such product(s).

Nasdaq-100 Index

The Nasdaq-100®, Nasdaq-100 Index®, and Nasdaq® are trade or service marks of the Nasdaq Stock Market, Inc (which with its affiliates are the Corporations) and are licensed for use by Goldman Sachs International. The product(s) have not been passed on by the Corporations as to their legality or suitability. The product(s) are not issued, endorsed, sold or promoted by the Corporations. THE CORPORATIONS MAKE NO WARRANTIES AND BEAR NO LIABILITY WITH RESPECT TO THE PRODUCT(S).

Impressum

Redaktion

Friederike Walle

Redaktionelles Konzept

derimedia GmbH | Düsseldorf | E-Mail: info@derimedia.de

Lektorat

Anna-Luise Knetsch

Konzeption, Layout

dpwplus | Essen | E-Mail: info@dpwplus.de | www.dpwplus.de

Fotonachweise

Adobe Stock – „Chancen und Risiken an der Wallstreet“: Roman Lipovskiy | „Joint Venture für Automobiltechnologie“: kinwun | „Marquee QuickPoll März 2021“: jirsak | „Termine April 2021“: Beliakina Ekaterina

Kontakt

Goldman Sachs Bank Europe SE

Marienturm | Taunusanlage 9–10 | 60329 Frankfurt am Main

Telefon: 0800 67 463 67 | E-Mail: zertifikate@gs.com

Internet: www.gs.de

Zuletzt aktualisiert: 31. März 2021