Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet.

Über uns

KnowHow-Magazin

- KH-kompakt Ausgabe Juni 2026

- KH-kompakt Ausgabe Mai 2026

- KH-kompakt Ausgabe März/April 2026

- KH-kompakt Ausgabe Februar/März 2026

- KH-kompakt Ausgabe Januar/Februar 2026

- KH-kompakt Ausgabe Dezember 2025

- KH-kompakt Ausgabe Oktober/November 2025

- KH-kompakt Ausgabe September/Oktober 2025

- KH-kompakt Ausgabe August/September 2025

- KH-kompakt Ausgabe Juni/Juli 2025

- KH-kompakt Ausgabe Mai 2025

- KH-kompakt Ausgabe April 2025

- KH-kompakt Ausgabe Februar/März 2025

- KH-kompakt Ausgabe Januar/Februar 2025

- KH-kompakt Ausgabe Dezember 2024

- KH-kompakt Ausgabe Oktober/November 2024

- KH-kompakt Ausgabe August/September 2024

- KH-kompakt Ausgabe Juni/Juli 2024

- KH-kompakt Ausgabe Mai/Juni 2024

- KH-kompakt Ausgabe März/April 2024

- KH-kompakt Ausgabe Januar/Februar 2024

- KH-kompakt Ausgabe Dezember 2023/Januar 2024

- KH-kompakt Ausgabe Oktober/November 2023

- KH-kompakt Ausgabe September 2023

- KH-kompakt Ausgabe Juni/Juli 2023

- KH-kompakt Ausgabe April/Mai 2023

- KH-kompakt Ausgabe Januar/Februar 2023

- KH-kompakt Ausgabe Dezember 2022

- KH-kompakt Ausgabe November 2022

- KH-kompakt Ausgabe Oktober 2022

- KH-kompakt Ausgabe September 2022

- KH-kompakt Ausgabe August 2022

- KH-kompakt Ausgabe Juni/Juli 2022

- KH-kompakt Ausgabe Mai/Juni 2022

- KH-kompakt Ausgabe April/Mai 2022

- KH-kompakt Ausgabe März/April 2022

- KH-kompakt Ausgabe März 2022

- KH-kompakt Ausgabe Januar/Februar 2022

- 11/2021 – Aktienstrategie Europa 2022

- 10/2021 – Aktien ohne Alternativen?

- 09/2021 – Impfauffrischung nötig?

- 07+08/2021 – Regulierung in China

- 06/2021 – Grüne Investments mit Zukunft

- 05/2021 – Die digitale Wirtschaft Europas

- 04/2021 – Ist Kupfer das neue Öl??

- 03/2021 – Hebelprodukte auf US-Titel

- 02/2021 – IPOs und SPACs

- 01/2021 – Digitale Wirtschaft

Knock-outs – Wiki

- Einführung in die Welt der Knock-out-Produkte

- Wie Knock-outs funktionieren

- Mini-Futures leicht erklärt

- Open-End-Turbos leicht erklärt

Optionsscheine – Wiki

- Basiswissen Optionsscheine

- Was sind Optionsscheine?

- Call-Optionsscheine einfach erklärt

- Put-Optionsscheine einfach erklärt

Faktor-Optionsscheine – Wiki

- Einführung - Faktor-Optionsscheine in Theorie und Praxis

- Faktor-Optionsscheine einfach erklärt

- Faktor-Optionsscheine und Mini-Futures im Vergleich

Goldman Sachs Kompass-Reihe

Investment-Themen

Fachbegriffe aus der Finanzwelt

Inhalt

Europas digitale Wirtschaft steht am Wendepunkt

Im Gespräch: Brian Singer, Goldman Sachs, New York

Größere Auswahl auf gs.de: Neue Faktor-Zertifikate

Marquee QuickPoll Januar 2021: Rückkehr der Reflationstrades

Termine Februar 2021: Daran sollten Sie denken

Mit vereinten Kräften:

Europas digitale Wirtschaft steht am Wendepunkt

Ein Beitrag von Philipp Möbius, Private Investor Products Group, Goldman Sachs Bank Europe SE, London Branch

Der „alte Kontinent“ hinkt in Sachen Digitalisierung hinterher. Globale Technologie- und Internetchampions wie Apple, Amazon, Google oder auch Facebook sind in Europa dünn gesät. Fragmentierte Märkte und mitunter fehlende Akzeptanz von Onlineangeboten sind nur zwei Gründe. Nun könnte sich das Blatt wenden.

Europa hat ein reiches industrielles Erbe mit etablierten Weltmarktführern in einer Reihe von Sektoren von Öl und Gas bis hin zu Autos und Luxusgütern. Historisch gesehen ist die Region bei der Digitalisierung der Wirtschaft hinter Nordamerika und Asien zurückgeblieben, da es keine Superplattformen gibt, die mit den FAANGs (Facebook, Apple, Amazon, Netflix, Google) in den USA und den BATs (Baidu, Alibaba, Tencent) in China vergleichbar wären.

Dies könnte zum Teil auf die fragmentierte Natur der lokalen Märkte in Europa zurückzuführen sein. Unterschiede in der Kultur, Sprache und den regulatorischen Rahmenbedingungen machen es für die Onlineunternehmen schwieriger, eine signifikante Größe zu erreichen. Hinzu kommt, dass die im Vergleich zu anderen Regionen geringeren Investitionen in Forschung und Entwicklung (F&E) und die unzureichende Bereitstellung von Risikokapital ein Hauptgrund dafür sind, dass der europäische Technologiesektor hinterherhinkt.

Wachsende Akzeptanz von Onlinediensten

Es häufen sich jedoch die Anzeichen dafür, dass sich dies ändert. Dabei gibt es mehrere Schlüsselfaktoren, die die Digitalisierung der europäischen Wirtschaft weiter beschleunigen und das Entstehen europäischer digitaler Champions erleichtern. So hat die Covid-19-Krise die Akzeptanz von Onlinediensten bei Verbrauchern und Unternehmen klar beschleunigt. Vor dem Hintergrund der jüngsten positiven Nachrichten über Impfstoffe spricht vieles dafür, dass ein Großteil des Wandels struktureller Natur ist.

Es sind gleich mehrere wichtige Faktoren, die das Wachstum der europäischen digitalen Wirtschaft begünstigt haben, wie etwa eine weiter verbesserte Technologie gepaart mit der zunehmenden Verbreitung einer ausgefeilten Logistik. Aus technologischer Sicht sind Cloud-Infrastruktur, „Platform-as-a-Service“-Technologien und Netzwerktechnologien besonders wichtig für die schnelle Expansion dieses Bereichs. Auch der Einsatz von 5G/IoT-Technologie, robotergestützter Prozessautomatisierung und virtueller Realität bietet weitere Chancen für die digitale Wirtschaft.

Wagniskapital fördert digitalen Wandel

Der digitale Wandel in Europa ist zu einer wichtigen Priorität für die Politik geworden. Auf europäischer und nationaler Ebene wird verstärkt darauf hingearbeitet, gleiche Wettbewerbsbedingungen in der europäischen digitalen Landschaft gegenüber Big Tech zu schaffen und Investitionen in digitale Fähigkeiten und Infrastruktur zu fördern. Mindestens 20 Prozent der 672,5 Milliarden Euro umfassenden EU-Fazilität für Konjunkturbelebung und Widerstandsfähigkeit sind für die Unterstützung des digitalen Wandels in Europa vorgesehen.

Konsolidierung der Branche

Es findet eine Konsolidierung der Branche statt, wobei mehrere europäische Unternehmen durch großangelegte, grenzüberschreitende Fusionen und Übernahmen eine globale Führungsposition erreicht haben oder anstreben (z.B. in China). Jüngste Beispiele sind Adevinta im Bereich Kleinanzeigen nach der geplanten Übernahme der eBay Classifieds Group, Just Eat Takeaway im Bereich Essenslieferungen und von GrubHub und Flutter im Bereich Sportwetten nach der Übernahme von TSG (The Stars Group). Die Konsolidierung in bestimmten Sektoren wie etwa Telekommunikation könnte weiter fortschreiten, da die Regierungen höhere Investitionen ermöglichen wollen. Obwohl Europa im Vergleich zu anderen Regionen einen geringeren Grad an Digitalisierung erlebt hat, besteht Spielraum für eine Reihe von Unternehmen, von Aufholeffekten zu profitieren. Es finden sich zahlreiche führende digitale Champions in Europa und „Enabler“, von denen einige eine regionale oder gar globale Führungsposition in Branchen wie Bekleidung, Sportbekleidung, Kleinanzeigen, Lebensmittel, Lebensmittelzustellung, Luxusgüter, Kosmetik und Computerspiele erreicht haben.

Die wichtigsten Schlussfolgerungen im Überblick

Champions der digitalen Transformation

Mehr als 70 Aktien profitieren von diesem Thema – fast 30 Prozent der gesamten Marktkapitalisierung des STOXX 600.

Zu den Hauptbegünstigten gehören europäische B2C-Digitalchampions, die in der Lage sind, regional und global zu konkurrieren und zu skalieren, indem sie tiefes lokales Branchen-Know-how, Tech-Innovationen und eine breitere Verfügbarkeit von Finanzierungsmitteln nutzen, wie etwa Adevinta (Kleinanzeigen), Allegro (E-Commerce), ASOS, boohoo und Zalando (Bekleidung), Embracer und Stillfront (Computerspiele), Entain und Flutter (Wetten), Farfetch (Luxus), Just Eat Takeaway (Essenslieferung), Ocado (Lebensmittel), Prosus (Consumer Internet) und Spotify (Musik).

Zu den digitalen „Enablern“ in Europa gehören Adyen und Worldline (Zahlungen), ASML (Halbleiter), Avast (Cybersicherheit), Capgemini (IT-Dienstleistungen), Cellnex (Sendemasten), Deutsche Post DHL und Royal Mail (Logistik), Dassault Systemes (3D-Produktdesign/ Simulation), Ericsson (Konnektivität), Kahoot! (Bildung), Logitech (Zusammenarbeit), SAP, Simcorp und Software AG (Software), Teamviewer (Zusammenarbeit), Teleperformance (Support-Services), The Hut Group (E-Commerce Enablement) und Vodafone (Telcos).

Als Champions der digitalen Transformation gelten indes etablierte Unternehmen, die in ihrem jeweiligen Sektor digital weit fortgeschritten sind und die wahrscheinlich durch beschleunigtes Umsatzwachstum oder Kosteneffizienz von diesem Wandel profitieren werden. Hierzu zählen adidas, Inditex und Next (Bekleidung/Sportbekleidung), Ahold Delhaize und Morrisons (Lebensmittel), L‘Oréal (Kosmetik), Kering, LVMH und Richemont (Luxusgüter) sowie Schibsted und Vivendi (Medien).

Eine wichtige politische Priorität

Die Covid-19-Pandemie des Jahres 2020 hat bestehende Trends auch in Sektoren beschleunigt, die digital weniger erschlossen sind, wie zum Beispiel im Bereich Lebensmittel und Güter des täglichen Bedarfs. Auch der Anteil von Arbeit im Homeoffice oder Homeschooling hat zugelegt. Wie Zahlen zur vermehrten Onlinenutzung auch während der weniger vom Lockdown betroffenen Sommermonate des Jahres 2020 zeigen, spricht alles dafür, dass diese Trends anhalten werden: Im Durchschnitt rund 70 Prozent der Europäer, die digitale Services während der Covid-19-Pandemie zum ersten Mal nutzten, wollen dies beibehalten oder sogar weiter ausbauen.* Gleichzeitig gehört die digitale Transformation zu den Top-Prioritäten der Europäischen Kommission und der europäischen Regierungen. „Ein Europa fit für das digitale Zeitalter“ ist einer von sechs Schlüsselbereichen** der Entwicklung in den Jahren 2019 bis 2024. Der digitale Wandel sei umso wichtiger, da er Hand in Hand gehen müsse mit der grünen Transformation Europas.

Die in diesem Beitrag dargestellten Gedanken, Abbildungen und Kursangaben stammen aus der Publikation „Europe’s digital economy at a tipping point“, Lisa Yang, Alexander Duval, Mohammed Moawalla, Richard Edwards, die am 7. Januar 2021 von Goldman Sachs Equity Research herausgegeben wurde. * Zit. nach „At a tipping point“, Quelle: McKinsey’s Covid-19 digital sentiment insights survey. ** Zit. nach „At a tipping point“, Quelle: Europäische Kommission, Arbeitsprogramm 2021. Hinweis: Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung von Basiswerten oder Wertpapieren dar.

Kurz beleuchtet …

Erholung der Nachfrage in Sicht: Ölaktien für 2021?

2020 war ein mehr als herausforderndes Jahr für Ölmärkte und Ölindustrie. Wie sind die Aussichten für 2021? Brian Singer, Leiter der Energy & Utilities-Abteilung im amerikanischen Aktienresearch von Goldman Sachs Global Investment Research, hat zu Jahresbeginn zusammen mit seinem Team einige Einsichten und Ausblicke für 2021 bei der diesjährigen Goldman Sachs Global Energy Conference zusammengetragen.

Im Gespräch: Brian Singer, Goldman Sachs

Brian Singer leitet die Abteilung Energy & Utilities im amerikanischen Aktienresearch und ist Senior Equity Research Analyst mit Zuständigkeit für den Oil and Gas Exploration and Production Sector. Seit seinem Start bei Goldman Sachs im Jahr 1998 als Analyst hat er die Bereiche Öl, Erdgas und Kohlebergbau in Argentinien, Brasilien, Russland, Südafrika und in den Vereinigten Staaten beobachtet. Er wurde 2015 zum Managing Director ernannt. Brian Singer hält einen BA in Economics and International Relations der Stanford University. Er ist designierter Chartered Financial Analyst (CFA).

„Sowohl aus der Ölperspektive als auch aus der Aktienperspektive spricht viel dafür, dass sich die Ölnachfrage 2021 erholt. Das Nicht-OPEC-Angebot wird hingegen nicht anziehen. Das dürfte zu steigenden Preisen führen.“

Goldman Sachs Research hat gerade die Investoren und Unternehmen aus der gesamten Energiewirtschaft zusammengebracht. Da wir wissen, dass 2020 ein herausforderndes Jahr für die Ölmärkte war, kann ich mir vorstellen, dass das ein großes Gesprächsthema war. Können Sie uns einen Eindruck davon vermitteln, wie es um die Ölmärkte auf dem Weg ins Jahr 2021 bestellt ist?

Brian Singer: Wenn wir bis ins Jahr 2010 zurückgehen, so sehen wir, dass es zwischen 2010 und 2020 einen großen Anstieg der US-Ölproduktion gab. Die US-Ölproduktion lag im Jahr 2010 bei etwa 5,5 Millionen Barrel pro Tag. Sie stieg bis zum Ende des Jahrzehnts auf fast 13 Millionen Barrel pro Tag an. Und viele der Unternehmen, die an unserer Konferenz teilnahmen, waren für dieses Wachstum verantwortlich.

Das Wachstum der US-Ölproduktion und die Entwicklung der US-Schieferölvorkommen waren sehr hilfreich, um die Inflation in den USA in Schach zu halten. Es war auch aus geopolitischer Sicht hilfreich. Allerdings hat es nicht zu wettbewerbsfähigen Unternehmensrenditen, Gewinnen und freiem Cashflow für diejenigen Unternehmen geführt, die für dieses Wachstum verantwortlich waren. Infolgedessen hat die Investorengemeinschaft viele Energieunternehmen dazu gedrängt, sich entweder zu konsolidieren oder ihr Free-Cashflow-Profil zu verbessern, indem sie weniger aggressiv Kapital ausgeben und letztendlich zu wettbewerbsfähigeren Gewinnen kommen.

Und dann brachte 2020 seine eigenen Herausforderungen.

Brian Singer: Auf jeden Fall, denn das Jahr 2020 brachte einen überraschenden Nachfrageschock. Wir haben schon früher Nachfrageschocks erlebt, aber dieser war so signifikant, dass man als Produzent nicht einfach aufhören konnte zu bohren. Sie mussten bestehende produzierende Brunnen einbeziehen. Die Volatilität in Öl führte schließlich, für einen sehr kurzen Zeitraum, zum Teil zu Ölpreisen von unter null Dollar pro Barrel. Nicht weiter verwunderlich, dass dies sich in den Schlagzeilen niedergeschlagen hat.

Gleichzeitig sahen wir, wie sich das Verhalten der Unternehmen verbesserte. Wir sahen mehr Konsolidierung. Wir sahen mehr Unternehmen, die sagten, sie würden sich auf den freien Cashflow konzentrieren. Wir sahen mehr Unternehmen, die sagten, sie würden weniger aggressiv Kapital ausgeben. Aber bis zu einem gewissen Grad wurde dies, wiederum wenig überraschend, durch den Nachfrageschock und letztlich durch die Frage nach dem Zeitpunkt der Erholung überschattet.

Was glauben Sie also, wie sich die Dinge im Jahr 2021 entwickeln werden?

Brian Singer: Wir sehen das Jahr 2021 sowohl aus der Ölperspektive als auch aus der Aktienperspektive optimistisch, weil wir aus der Makroperspektive glauben, dass sich die Ölnachfrage 2021 erholt. Das Nicht-OPEC-Angebot hingegen wird unserer Ansicht nach nicht anziehen. Das wird die Preise in die Höhe treiben, vor allem in der zweiten Hälfte des Jahres 2022, wenn wir die Erholung der Nachfrage sehen werden. Viele der Kommentare auf unserer Konferenz Anfang Januar unterstützten das, weil die Produzenten an ihren disziplinierteren Plänen festhielten und sagten, dass sie nicht unbedingt so stark auf höhere Preise reagieren werden, zumindest vorerst.

Ist es nur Shale, also Öl aus Schiefergestein, oder gibt es noch andere Gründe für Ihre optimistische Sichtweise?

Brian Singer: Neben der Nachfrage in Shale gibt es noch einen weiteren Treiber, und das sind die Ausgaben mit langer Vorlaufzeit – oder das Fehlen davon –, und damit letztendlich das Wachstum, das von Projekten mit langer Vorlaufzeit kommt. Denn seit Jahren, genauer gesagt seit 2015/2016, haben wir eine Verschiebung hin zu weniger Investitionen in Projekte mit langer Vorlaufzeit gesehen. Das hat sich nicht sonderlich auf den Ölmarkt insgesamt und auf die Ölpreise ausgewirkt, und schon gar nicht angesichts der geringeren Nachfrage im Jahr 2020. Aber wir glauben, dass wir an einem Wendepunkt angelangt sind, an dem dies nun ein viel deutlicherer Treiber für ein geringeres Wachstum auf der Angebotsseite außerhalb der OPEC sein wird. Und wir denken, dass dies zu deutlich höheren Preisen beitragen wird.

Und was ist mit der Reaktion der OPEC?

Brian Singer: Wir haben zu Jahresbeginn die überraschende An- kündigung gesehen, dass Saudi-Arabien die Produktion kürzen wird. Und das hat die kurzfristigen Ölpreise letztlich aus Sicht der Aktien gestützt. Für die Aktien ist es aus unserer Sicht am wichtigsten, an einen Punkt zu gelangen, an dem die Welt eine Erhöhung der OPEC-Produktion benötigt, um sich nach oben zu bewegen und oben zu bleiben. Das klingt zwar zunächst kontraintuitiv, aber wenn die Welt mehr OPEC-Förderung braucht, dann können Aktien gut abschneiden. Obwohl das Anfang Januar noch nicht wirklich der Fall war, sehen wir Raum dafür, wenn das Jahr fortschreitet und sich die Nachfrage verbessert. Und das kann die Ölpreise bis 2022 in die Höhe treiben.

Mit Blick auf das Jahr 2021, was sind die wichtigsten Dinge, die Sie in diesem Jahr in den Ölmärkten beobachten wollen?

Brian Singer: Ich denke, es gab vier Hemmnisse, die die Aktienentwicklung im letzten Jahr belastet haben. Und wir glauben, dass sich drei der vier Hemmnisse in den nächsten neun Monaten abbauen werden. Das erste retardierende Moment war die kurzfristige Nachfrage. Zweitens bringen der Amtsantritt von Biden und die Politik der Biden-Regierung größere Klarheit in diesem Bereich. Hinzu kommt, drittens, eine größere Kapitaldisziplin, verbunden mit der Frage, wie die Produzenten auf die höheren Preise reagieren oder nicht reagieren werden. Und der vierte Aspekt betrifft dann die langfristige Nachfrage.

Lassen Sie uns diese Punkte einzeln betrachten. Was erwarten Sie konkret für die Ölnachfrage im Jahr 2021?

Brian Singer: Wir gehen davon aus, dass wir im Laufe des Jahres 2021, bis etwa Ende 2021, von der Nachfrageseite her fast vollständig das Niveau von 2019 wieder erreichen werden. Und das ist eine Ansicht, die über dem Konsens liegt. Was die Auswirkungen auf die Aktien angeht, so denken wir, dass die Auswirkungen eher früher als später einsetzen werden. Einer der Katalysatoren für größeres Vertrauen in die kurzfristige Nachfrage dürfte ein größeres Vertrauen in den Impfstoff und die Verteilung des Impfstoffs sein, wenn die Leute sich wieder wohler dabei fühlen, Flugtickets für die zweite Jahreshälfte zu buchen. Wir glauben also, dass in der ersten Jahreshälfte etwas mehr Bewegung in die Sache kommen könnte.

Und was ist mit der Biden-Regierung? Was werden wir in energiepolitischer Hinsicht sehen?

Brian Singer: Es gibt sicherlich eine Menge Zuversicht, dass wir einen Stimulus für saubere Energie sehen werden. Meine Kollegen und ich, wir sind optimistisch in Bezug auf saubere Energie, sauberes Energiewachstum und saubere Energieaktien. Das liegt zwar eher an den niedrigeren Kosten und der Politik der einzelnen Bundesstaaten als an den Impulsen der Bundespolitik, aber es gibt viel Zuversicht, dass diese Faktoren zur Geltung kommen können.

Sie haben auch erwähnt, dass Investoren eine größere fiskalische Disziplin von den Ölgesellschaften erwarten werden. Wie wird sich das Ihrer Meinung nach entwickeln?

Brian Singer: Das ist eine Schlüsselfrage, die die Investoren im Blick haben werden, da nicht unbedingt das Vertrauen besteht, dass das Management bei steigenden Preisen tatsächlich Disziplin an den Tag legen wird. Ich liebe das Musical „Hamilton“*, und es gibt eine Zeile in diesem Musical, in der George Washington zu Alexander Hamilton sagt: „Sterben ist leicht, leben ist schwerer“. Und ich denke, die Kernbotschaft hier ist, dass Disziplin im Abwärtszyklus einfach ist, im Aufwärtszyklus ist sie schwieriger. Die Investoren müssen sehen, dass die Preise steigen und dass die Produzenten an ihren niedrigen Reinvestitionsraten festhalten und ihr Verhalten nicht ändern. Wir denken, dass sich das möglicherweise im dritten Quartal dieses Jahres erweisen könnte.

* Sehr erfolgreiches Musical von Lin-Manuel Miranda, uraufgeführt im Januar 2015 in New York.

Und wie sieht es mit einer längerfristigen Verlangsamung der Ölnachfrage aus?

Brian Singer: Wir denken, dass diese sich zunächst halten wird. Angesichts der Energiewende, und der nicht von der Hand zu weisenden Sorgen über die Nachfrage, gibt es eine gewisse Debatte darüber, ob sich das Wachstum der Ölnachfrage in den 2020er oder in den 2030er Jahren verlangsamen wird. Wir denken, dass das in den 2030er Jahren der Fall sein wird. Das wird die Bewertung der Investoren weiterhin beeinflussen.

Was bedeutet das alles für die Bewertungen und für die Positionierung eines Portfolios?

Brian Singer: Im Ölsektor hat es einen Kampf um die Investierbarkeit gegeben. Und wir glauben, dass es jetzt einen Kampf um Nachhaltigkeit geben wird. Wir sind der Meinung, dass Unternehmen, die langfristig zu den Gewinnern in diesem Bereich gehören wollen, in Sachen Nachhaltigkeit führend sein müssen. Um das zu demonstrieren, nehmen wir ein L, ein E, ein A und ein D. L steht für Leverage und eine starke Bilanz. E steht für Erträge, und zwar günstige, wettbewerbsfähige Erträge, Unternehmensrenditen und freie Cashflows. A steht für Anlagen und Nachhaltigkeit der Anlagen, mit niedriger Kostenkurve und einer Anlagenbasis, die reproduzierbar ist. Und D steht für Dekarbonisierung und für eine beständige – und nicht nur gelegentliche – Teilnahme an der Dekarbonisierung.

Quelle: Das Videointerview mit Brian Singer erschien am 11. Januar 2021 im „Daily Check-In“ auf www.goldmansachs.com und am 14. Januar 2021 in dem Newsletter „Briefings“ von Goldman Sachs. Die Fragen stellte Liz Bowyer, Global Co-head Brand and Content Strategy bei Goldman Sachs.

Größere Auswahl auf gs.de:

Neue Faktor-Zertifikate – vorwärts auf Anfang

Goldman Sachs vergrößert sein Angebot an Faktor-Zertifikaten. Inzwischen können Anleger am deutschen Markt aus mehr als 25.000 solcher Hebelprodukte auswählen. Damit können Investoren mit börsentäglich konstantem Hebel an steigenden oder fallenden Notierungen von mehr als 1.000 Basiswerten partizipieren.

Das Besondere an Faktor-Zertifikaten ist der börsentäglich konstante Hebel, der diesen Produkttyp von anderen Hebelprodukten mit Knock-out-Mechanismus wie Mini-Futures oder Open-End-Turbos unterscheidet. Sie unterliegen im Gegensatz zu Optionsscheinen keinen Volatilitätseinflüssen und bilden die Kursentwicklung des jeweiligen Basiswerts beinahe linear ab.

Die Palette an Basiswerten ist vielfältig. Sie reicht von Aktien und Aktienindizes über Währungspaare bis hin zu Edelmetallen. In den vergangenen Wochen kamen beispielsweise Faktor-Zertifikate auf Sektorenindizes aus den USA und Europa hinzu, wie etwa der S&P 500 Healthcare, der S&P 500 Energy, der Stoxx Europe 600 Real Estate oder der Stoxx 600 Technology.

Intelligente Filtertools

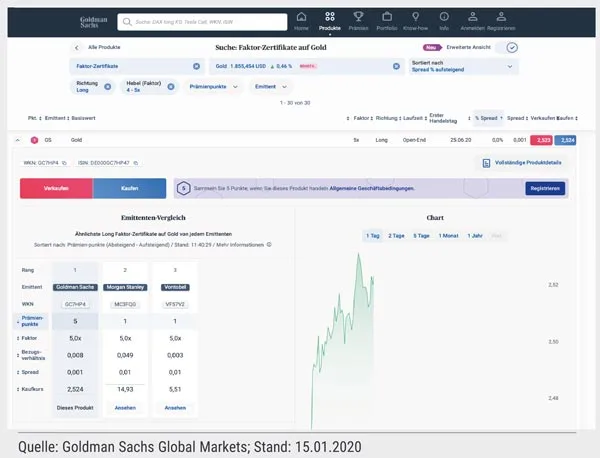

Bei einer solch großen Auswahl spielen intelligente Filtertools eine wichtige Rolle. Auf www.gs.de können Nutzer über den Menüpunkt „Produkte“ zur Kategorie „Faktor-Zertifikate“ gelangen. Dort sind aktuell rund 70.000 Faktor-Zertifikate von Goldman Sachs und anderen Anbietern aufgelistet. Um zu einem passenden Produkt zu gelangen, könnten Anleger zunächst einen Basiswert festlegen und Kriterien für die Richtung und den Hebel definieren. Im Beispiel sucht der Nutzer nach einem Faktor-Zertifikat Long auf den Goldpreis mit einem Hebel von 4x bis 5x. Es verbleiben 30 Produkte. Nun kann der Investor aus der Tabelle ein Produkt anklicken oder in der erweiterten Tabellenansicht aufklappen. Es erscheint u.a. die Tabelle mit dem Emittentenvergleich, wo ähnliche Produkte von unterschiedlichen Anbietern gegenübergestellt werden, was die Auswahl erleichtert.

Beispiel – Faktor-Zertifikat Long auf Gold*

Beispiel - Faktor-Zertifikat auf Gold

* Beispielhafte Darstellung der Filterfunktion auf www.gs.de für die Produktkategorie Faktor-Zertifikat Long auf Gold. Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Wertentwicklungen keinen verlässlichen Indikator für die künftige Wertentwicklung von Basiswerten oder Wertpapieren darstellen.

Ähnlich wie Mini-Futures und Open-End-Turbos haben Faktor-Zertifikate eine Barriere, die sogenannte Stop-Loss-Barriere. Sie liegt bei Long-Produkten um einen bestimmten Prozentsatz über dem aktuellen Basispreis, bei Short-Produkten darunter. Der Basispreis gilt als Grundlage zur Berechnung des aktuellen Preises des Produkts. Die positive Differenz zum aktuellen Kurs des Basiswerts ergibt unter Berücksichtigung des Bezugsverhältnisses und des Aufgelds den aktuellen Preis des Hebelprodukts. Der anfängliche Abstand zwischen Stop-Loss-Barriere und Basiswertkurs wird auch als Stop-Loss-Puffer bezeichnet. Allerdings weisen andere Produkte mit Knock-out-Mechanismus wie Mini-Futures oder Open-End-Turbos beim Verletzen der Barriere Unterschiede zu Faktor-Zertifikaten auf.

Börsentäglich konstanter Hebel

Bei Faktor-Zertifikaten kommt es im Fall einer Verletzung der Stop-Loss-Barriere nicht wie bei Knock-out-Produkten zum sofortigen Ende der Laufzeit, sondern nur zu einer Ruhepause mit dem nachfolgenden Anpassungsprozess, eine Besonderheit dieser Produktkategorie. Sollte es also zu einer Verletzung der Stop-Loss-Barriere kommen, wird das Faktor-Zertifikat zunächst kurzfristig vom Handel ausgesetzt und die Emittentin legt den Stop-Loss-Referenzpreis fest.

Auf Basis des Stop-Loss-Referenzpreises wird die Emittentin, vorbehaltlich des Eintritts eines Knock-outs (siehe hierzu unten), die Ausstattungsmerkmale Basispreis, Stop-Loss-Barriere und Bezugsverhältnis untertägig so anpassen, dass der Hebel wieder auf sein Ausgangsniveau zurückgesetzt wird. Im Anschluss ist das Produkt dann wieder handelbar.

Unabhängig davon, ob die Stop-Loss-Barriere während eines Tages verletzt worden ist oder nicht, findet in jedem Fall börsentäglich eine Anpassung des Basispreises, der Stop-Loss-Barriere und des Bezugsverhältnisses statt, wodurch der Hebelfaktor des Zertifikats wieder auf sein Ausgangsniveau zurückgesetzt wird. Beim DAX® findet diese Anpassung beispielsweise an jedem Börsenhandelstag gegen 17:30 Uhr statt.

Täglich angepasster Hebel: Vorteile und Risiken

Der täglich konstante Hebel bietet eine Reihe von Vorteilen. So können Anleger bei Börsenbeginn mit einem gewünschten Faktor an der Wertentwicklung eines Basiswerts teilhaben. Zusätzlich haben sie eine gewisse Absicherung, falls es zu einem Erreichen der Stop-Loss-Barriere kommt. Gleichzeitig wird das Verwässern, also ein Absinken des Hebels, vermieden, wenn ein Anleger mit seiner Markterwartung mehrere Tage lang richtig liegt.

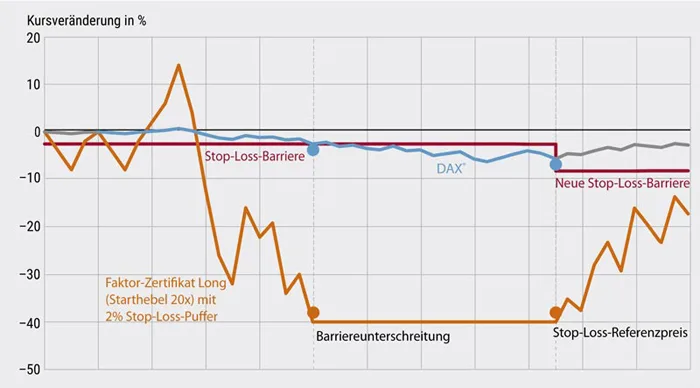

Faktor-Zertifikate legen beim Stop-Loss nur eine Pause ein*

Der Chart zeigt das Beispiel eines Faktor-Zertifikats Long mit Faktor 20x auf den DAX®. Der Abstand zur Stop-Loss-Barriere (Stop-Loss-Puffer) beträgt zwei Prozent des Basiswertkurses. Während des Handelstages unterschreitet der DAX® diese Barriere. Daher legt das Faktor-Zertifikat zunächst eine Pause ein und wird später, nach der untertägigen Anpassung, „neu gestartet“.

Beispiel - Faktor-Zertifikat Long auf den DAX(R) mit Hebel 20x

Quelle: Goldman Sachs Hebelprodukte-Broschüre, www.gs.de/Wissen

* Die Abbildung dient lediglich illustrativen Zwecken. Bitte beachten Sie, dass historische Wertentwicklungen keinen verlässlichen Indikator für die künftige Wertentwicklung von Basiswerten oder Wertpapieren darstellen.

Auf der anderen Seite vergrößert sich der Hebel nicht, wenn sich der Basiswert in die „falsche“ Richtung bewegen sollte. Die Laufzeit des Faktor-Zertifikats ist grundsätzlich unbegrenzt. Allerdings endet die Laufzeit unter anderem dann, wenn es zu einem Knock-out kommt. Dies ist dann der Fall, wenn der innere Wert des Produkts zum Anpassungszeitpunkt während der untertägigen Anpassung bei Verletzung der Stop-Loss-Barriere bzw. während der börsentäglichen Anpassung auf einen Wert von 0,20 Euro oder weniger sinkt.

Für die Ermittlung des inneren Werts eines Faktor-Zertifikats wird der Kurs des Basiswerts unmittelbar vor dem Anpassungszeitpunkt bzw., falls ein Stop-Loss-Ereignis eingetreten sein sollte, der Stop-Loss-Referenzpreis herangezogen. Zusätzlich sollten Anleger beachten, dass die Emittentin berechtigt ist, die Faktor-Zertifikate kurzfristig zu kündigen. Bei Faktor-Zertifikaten besteht das Risiko eines Totalverlusts des eingesetzten Kapitals.

Aufgrund der börsentäglichen Anpassung besteht bei Faktor-Zertifikaten die Besonderheit, dass Verluste bis hin zum Totalverlust auch bei einer Seitwärtsbewegung des Basiswerts möglich sind. Der Verlust im Seitwärtsmarkt ist umso größer, je höher der Hebel ist, je schwankungsintensiver die Seitwärtsbewegung vonstatten geht und je länger die Haltedauer des Faktor-Zertifikats ist. Anleger können über mehrere Tage hinweg selbst dann Verluste erleiden, wenn sich der Basiswert positiv entwickelt. Die empfohlene Haltedauer für Faktor-Zertifikate ist daher ein Tag. Faktor-Zertifikate eignen sich nicht für längerfristige Anlagestrategien, sondern nur für kurzfristige Anlagen.

Quelle und weitere Informationen: Goldman Sachs Hebelprodukte-Broschüre, www.gs.de/Wissen

Marquee QuickPoll Januar 2021:

Rückkehr der Reflationstrades

Laut der jüngsten Marquee QuickPoll-Umfrage unter mehr als 1.000 institutionellen Kunden von Goldman Sachs konzentrieren sich Anleger auf die Möglichkeit einer steigenden Inflation, die durch die Erwartung größerer fiskalischer Anreize und eines stärkeren globalen Wachstums begünstigt wird. Hier sind die Highlights aus der Umfrage dieses Monats.

Starker Konsens bei der Reflationsthematik. Basierend auf den Erwartungen einer steigenden Inflation wählten die Anleger in diesem Monat Aktien aus Schwellen- und Industrieländern als bevorzugte Long-Anlageklasse und Anleihen aus Industrieländern sowie den US-Dollar als bevorzugte Short-Anlagen. Bei den Aktien erwarten die an der Umfrage teilnehmenden Investoren aus der EMEA-Region und Asien, dass der MSCI-Emerging Markets und der MSCI China im Januar am stärksten „outperformen“ werden. Das ist eine Verschiebung gegenüber Dezember, als der S&P® in allen Regionen favorisiert wurde. „Die Überzeugung rund um Reflationstrades hat sich weiter gefestigt, aber die Investoren suchen daneben auch nach einem Wechsel von einer geldgetriebenen zu einer wachstumsgetriebenen Strategie, die einer geldpolitischen Lockerung Rechnung trägt“, sagt Oscar Ostlund, Head of Content bei Marquee, der digitalen Plattform für die Global Markets Division von Goldman Sachs.

Stärkerer fiskalischer Impuls als Treiber. Eine der wichtigsten Grundlagen für diese Bewegung scheint der Wechsel der Kontrolle über den US-Senat nach den Stichwahlen in Georgia zu sein und die nun hohen Prognosen für ein gefestigtes zweites Fiskalpaket, bemerkt Ostlund. Doch während die Investoren ihre Erwartungen für mehr Fiskalausgaben deutlich erhöht haben, erwarten sie nur eine geringe Erhöhung des Unternehmenssteuersatzes. Tatsächlich gaben 35 Prozent der Befragten an, dass sie eine Steuererhöhung von 3 Prozent oder weniger erwarten, wobei 14 Prozent der Befragten nicht mit einer Änderung der Steuersätze rechnen.

Aufwärtspotenzial durch Impfstoffe. Mehr als zwei Drittel der QuickPoll-Teilnehmer nannten die Pandemie als den wichtigsten einzelnen Einflussfaktor in diesem Monat. Während diese Anleger in Bezug auf das Tempo der Impfkampagne noch konservativ sind, könnte ihr Appetit auf Risikoanlagen schnell wachsen, wenn die Industrieländer ihre Produktionskapazitäten erhöhen und anfängliche Anlaufschwierigkeiten der Kampagne ausbügeln, fügt Ostlund hinzu.

Quelle: Die Marquee QuickPoll Januar erschien in dem Goldman Sachs Newsletter „Briefings“ vom 14. Januar 2021.

Größere Auswahl auf gs.de:

Wirtschafts- und Unternehmenskalender Februar 2021

Montag, 1. Februar 2021

US Einkaufsmanagerindex (PMI)

Der Purchasing Managers Index (PMI), auch „Manufacturing ISM Report On Business“ oder „ISM-Einkaufsmanagerindex“, ist der wichtigste und verlässlichste Frühindikator für die wirtschaftliche Aktivität in den USA. Er wird von der Non-Profit-Organisation Institute for Supply Management (ISM) am ersten Geschäftstag im Monat veröffentlicht und zeigt die zu erwartende Auslastung des verar- beitenden Gewerbes. Ein Ergebnis über 50 Prozent ist für die US-Konjunktur in der Regel positiv. Im Dezember 2020 lag der PMI bei 60,7 Prozent und damit 3,2 Prozentpunkte höher als im Vormonat.

Quelle: Institute for Supply Management (ISM), https://www.ismworld.org/supply-management-news-and-reports/reports/rob-report-calendar/

Dienstag, 2. Februar 2021

EU BIP Eurozone

Die Statistikbehörde Eurostat veröffentlicht vorläufige Daten zum Wachstum des Bruttoinlandsprodukts im vierten Quartal 2020 in der Eurozone. – Laut den endgültigen Daten vom 18. Januar stieg das BIP im Euroraum (EU19) im dritten Quartal laut Eurostat um 11,5 Prozent gegenüber dem Vorquartal, in der EU27 stieg es um 11,1 Prozent.

Quelle: Eurostat, https://ec.europa.eu/eurostat/news/release-calendar

Dienstag, 9. Februar 2021

US WASDE-Bericht

Der monatliche Bericht („World Agricultural Supply and Demand Estimates“, kurz WASDE) des US-Landwirtschaftsministeriums (USDA) liefert umfassende Analysen, Prognosen und Schätzungen zur Entwicklung der Weltagrarmärkte und ermöglicht so eine Beurteilung der globalen Produktion von Weizen, Soja, Mais, Fleisch, Milch und anderen Lebensmitteln sowie Agrarrohstoffen.

Quelle: USDA, https://www.usda.gov/oce/commodity/wasde/

Dienstag, 9. Februar 2021

DE Handelsbilanz Deutschland

Die monatlich vom Statistischen Bundesamt veröffentlichte Außenhandelsbi-lanz zeigt den Saldo von Importen und Exporten für Güter und Dienstleistungen. Ein positiver Wert bedeutet einen Handelsüberschuss, ein negativer Wert ein Handelsdefizit. Im November 2020 schloss die Handelsbilanz Deutschlands kalender- und saisonbereinigt mit einem Überschuss von 16,4 Milliarden Euro ab. Die Exporte nahmen kalender- und saisonbereinigt gegenüber dem Vormonat um 2,2 Prozent zu, die Importe nahmen um 4,7 Prozent ab.

Quelle: Statistisches Bundesamt https://www.destatis.de/SiteGlobals/Forms/Suche/Termine/DE/Terminsuche_Formular.html;jsessionid= AD8889938D1C8986159C241A7457C00F.internet732?cl2Taxonomies_Themen_0=aussenhandel

Mittwoch, 10. Februar 2021

DE Verbraucherpreisindex und HVPI

Das Statistische Bundesamt veröffentlicht den endgültigen Verbraucherpreisindex sowie den Harmonisierten Verbraucherpreisindex (HVPI) für Januar 2021. Beide Maßzahlen bewerten die Preisstabilität in Deutschland und sind Indikatoren, um Inflation und Veränderungen im Kaufverhalten zu messen.

Quelle: Statistisches Bundesamt https://www.destatis.de/SiteGlobals/Forms/Suche/Termine/DE/ Terminsuche_Formular.html?cl2Taxonomies_Themen_0=preise

Mittwoch, 10. Februar 2021

US Verbraucherpreisindex USA

Das US-Arbeitsministerium veröffentlicht monatlich den Consumer Price Index (CPI), der Veränderungen der Verkaufspreise für einen repräsentativen Warenkorb von Gütern und Dienstleistungen zeigt. Der CPI ist ein wichtiger Indikator, um die Inflation und Veränderungen im Kaufverhalten zu messen. Im Dezember 2020 stieg der Verbraucherpreisindex saisonbereinigt gegenüber dem Vormonat um 0,4 Prozent an.

Quelle: Bureau of Labor Statistics, https://www.bls.gov/cpi/

Donnerstag, 11. Februar 2021

OPEC OPEC-Monatsbericht

Der „Monthly Oil Market Report“ (MOMR) der OPEC analysiert die Situation des globalen Ölmarkts. Der Bericht beleuchtet die wichtigsten politischen und wirtschaftlichen Ereignisse, die das Angebot und die Nachfrage am Ölmarkt beeinflussen. Außerdem gibt der Monatsbericht einen Ausblick auf das kommende Jahr.

Quelle: OPEC, https://www.opec.org/opec_web/en/publications/338.htm

Freitag, 12. Februar 2021

UK BIP-Schätzung Großbritannien

Das nationale Statistikamt veröffentlicht seine BIP-Schätzung für Dezember 2020. Von September bis November 2020 wuchs die britische Wirtschaft gegenüber den drei Vormonaten um 4,1 Prozent. Im November 2020 fiel das BIP gegenüber dem Vormonat um 2,6 Prozent, als der Lockdown die wirtschaftlichen Aktivitäten zu reduzieren begann.

Quelle: Office for National Statistics, https://www.ons.gov.uk/economy/grossdomesticproductgdp/ bulletins/gdpmonthlyestimateuk/november2020

Freitag, 12. Februar 2021

US US-Verbraucherstimmung

Die Universität Michigan veröffentlicht mit dem Michigan Consumer Sentiment Index monatlich einen vielbeachteten Indikator, der die Verbraucherstimmung in den USA widerspiegelt. Der Index basiert auf einer Umfrage unter 500 Verbrauchern. Ein höherer Wert deutet auf einen größeren Optimismus der Konsu-menten hin, ein niedrigerer Wert signalisiert ein nachlassendes Kaufverhalten. Im Dezember 2020 fiel der Indikator in der vorläufigen Veröffentlichung leicht auf 81,4 Punkte.

Quelle: University of Michigan, https://data.sca.isr.umich.edu/fetchdoc.php?docid=65450

Dienstag, 16. Februar 2021

DE ZEW-Konjunkturerwartungen

Das Zentrum für Europäische Wirtschaftsforschung veröffentlicht einen Index, der die vorherrschende Stimmung unter rund 350 deutschen Finanzanalysten aus Banken, Versicherungen und Unternehmen abbildet. Die monatliche Umfrage bezieht sich auf die Erwartungen zur Entwicklung der sechs wichtigsten internationalen Finanzmärkte. Die ZEW-Konjunkturerwartungen für Deutschland steigen im Januar 2021, sie liegen nun bei 61,8 Punkten und damit 6,8 Punkte höher als im Vormonat.

Quelle: ZEW http://ftp.zew.de/pub/zew-docs/div/ZEW-Konjunkturerwartungen_Termine2021.pdf

Donnerstag, 25. Februar 2021

US BIP USA

Das Bureau of Economic Analysis (BEA) veröffentlicht die zweite Schätzung des US-Bruttoinlandsprodukts für das vierte Quartal und das Gesamtjahr 2020. – Laut der dritten Schätzung vom 22. Dezember 2020 ist die US-Wirtschaft saisonbereinigt und hochgerechnet auf das Jahr im dritten Quartal um 33,4 Prozent gewachsen.

Quelle: Bureau of Economic Analysis, https://www.bea.gov/news/schedule

Donnerstag, 25. Februar 2021

US Auftragseingänge langlebige Gebrauchsgüter

Das US Census Bureau veröffentlicht monatlich vorläufige Schätzungen der Auftragseingänge für langlebige Gebrauchsgüter ohne Verteidigung. Langlebige Produkte wie Kraftfahrzeuge sind in der Regel mit hohen Investitionskosten verbunden, die Auftragseingänge gelten daher als guter Indikator für die wirtschaftliche Situation der USA.

Quelle: US Census Bureau https://www.census.gov/economic-indicators/calendar-listview.html

Hinweise, Risiken, Impressum

Hinweise

Alle Angaben in der Goldman Sachs KnowHow kompakt dienen ausschließlich der Investoreninformation. Sie können eine persönliche Anlageberatung nicht ersetzen und gelten nicht als Angebot zum Kauf oder Verkauf bestimmter Finanzprodukte.

Bitte beachten Sie bei allen Charts, dass frühere Wertentwicklungen kein verlässlicher Indikator für künftige Wertentwicklungen sind.

Allgemeine Risiken von Optionsscheinen und Zertifikaten

Die in dieser Ausgabe von Goldman Sachs KnowHow kompakt beschriebenen Anleihen, Optionsscheine und Zertifikate (nachstehend zusammen als die „Wertpapiere“ bezeichnet) gewähren dem Inhaber das Recht, von der Emittentin, der Goldman, Sachs & Co. Wertpapier GmbH bzw. der Goldman Sachs Finance Corp International Ltd, unter bestimmten Voraussetzungen, die in den für das jeweilige Wertpapier aufgestellten Bedingungen enthalten sind, die Zahlung eines Geldbetrages oder Lieferung des Basiswerts zu verlangen. Daneben besteht ein Recht auf Zinszahlungen, sofern dies in den den Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist. Darüber hinaus besteht kein Recht auf Zinszahlung, Dividendenzahlung oder sonstige laufende Erträge, durch die eventuelle Wertverluste kompensiert werden könnten.

Durch den Erwerb der Wertpapiere übernimmt der Anleger das Bonitätsrisiko der Emittentin und, da für alle Wertpapiere eine Garantie von The Goldman Sachs Group Inc. (die „Garantin“) besteht, der Garantin. Dies bedeutet, dass der Anleger im Falle einer Insolvenz oder sonstigen Zahlungsunfähigkeit der Emittentin und der Garantin das Risiko eines kompletten Wertverlustes der Wertpapiere hat. Sonstige, über die Garantie hinausgehende Sicherheiten oder Sicherungseinrichtungen bestehen für die Wertpapiere nicht. Der Anleger sollte sich daher während der Laufzeit eines von ihm erworbenen Wertpapiers laufend über die Bonität der Emittentin und der Garantin informieren.

Sofern die Laufzeit der Wertpapiere begrenzt ist, ist zu beachten, dass während der Laufzeit der Wertpapiere eintretende Kursverluste nicht durch etwaige spätere Kursgewinne ausgeglichen werden können. Es besteht das Risiko eines Totalverlustes des beim Erwerb der Wertpapiere gezahlten Kaufpreises einschließlich der mit dem Kauf verbundenen Kosten, und zwar unabhängig von der finanziellen Leistungsfähigkeit der Emittentin und der Garantin.

Bei Wertpapieren ohne festgelegte Laufzeit ist zu beachten, dass die Emittentin das Recht hat, die Wertpapiere ordentlich zu kündigen. Daneben kann, sofern dies in den den jeweiligen Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist, die Laufzeit auch beendet werden, wenn ein Knock-out-Ereignis eintritt. In diesen Fällen ist der Anleger dem Risiko ausgesetzt, dass seine Erwartungen auf einen Wertzuwachs der Wertpapiere aufgrund der Laufzeitbeendigung nicht mehr erfüllt werden können.

Der Wert der Wertpapiere wird nicht nur von den Kursveränderungen des dem Wertpapier zugrunde liegenden Instruments (z.B. einer Aktie, eines Index etc., des „Basiswertes“) bestimmt, sondern zusätzlich u.a. von der Laufzeit der Wertpapiere, der Volatilität des Basiswertes und dem gesamtwirtschaftlichen Zinsniveau. Eine Wertminderung der Wertpapiere kann während der Laufzeit daher selbst dann eintreten, wenn der Kurs des Basiswertes konstant bleibt.

Goldman Sachs kann an Geschäften mit dem Basiswert für eigene oder fremde Rechnung beteiligt sein, weitere derivative Wertpapiere ausgeben, die gleiche oder ähnliche Ausstattungsmerkmale wie die hier beschriebenen Wertpapiere aufweisen sowie Absicherungsgeschäfte zur Absicherung ihrer Positionen vornehmen. Diese Maßnahmen können den Preis der Wertpapiere positiv oder negativ beeinflussen. Weitere Informationen sind auf Anfrage erhältlich.

Der Wert der Wertpapiere wird durch den Wert des Basiswerts und andere Faktoren bestimmt. Er wird unmittelbar nach dem Erwerb, sofern keine Veränderungen in den Marktbedingungen oder in anderen relevanten Faktoren eingetreten sind, niedriger sein als der ursprüngliche Emissionspreis. Der von dritten Händlern gestellte Preis kann von dem von Goldman Sachs bestimmten Preis der Wertpapiere erheblich abweichen. Anleger müssen damit rechnen, dass sie bei einem Verkauf der Wertpapiere eine Gebühr und einen Händlerabschlag bezahlen müssen. Weitere Angaben zur Preisbildung der Wertpapiere sind in dem jeweiligen Prospekt enthalten. Dort finden sich auch für die seit dem 1. November 2007 begebenen Wertpapiere nähere Angaben zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können.

Bei Wertpapieren, die sich auf einen in Fremdwährung notierten Basiswert beziehen, hängt die Wertentwicklung nicht allein vom Kurs des Basiswertes, sondern auch von der Entwicklung der Fremdwährung ab. Ungünstige Bewegungen an den Währungsmärkten können das Verlustrisiko erhöhen.

Kosten, die beim Kauf oder Verkauf der Wertpapiere anfallen, vermindern die Gewinnchancen des Anlegers. Informieren Sie sich deshalb vor Erwerb des Wertpapiers über alle beim Kauf und Verkauf anfallenden Kosten.

Während der Laufzeit der Wertpapiere können nicht immer Geschäfte abgeschlossen werden, durch die Ihre anfänglichen Risiken ausgeschlossen oder wenigstens eingeschränkt werden. Ob solche Geschäfte möglich sind, hängt von den Marktbedingungen ab und kann eventuell nur zu einem ungünstigeren Marktpreis geschehen. Auch hierdurch kann ein Verlust entstehen.

Wenn Sie den Erwerb der Wertpapiere mit Kredit finanzieren, müssen Sie beim Nichteintritt Ihrer Erwartungen nicht nur den eingetretenen Verlust hinnehmen, sondern auch den Kredit verzinsen und zurückzahlen. Dadurch erhöht sich Ihr Verlustrisiko erheblich.

Die Wertpapiere können gegebenenfalls einen sogenannten Hebeleffekt aufweisen, d.h. eine Veränderung des Kurses des Basiswerts führt zu einer überproportionalen Veränderung des Preises der Wertpapiere. Die Wertpapiere können daher überproportionale Verlustrisiken im Vergleich zu einer direkten Anlage in den Basiswert beinhalten. Beim Kauf bestimmter Wertpapiere ist deshalb zu berücksichtigen, dass je größer der Hebeleffekt der Wertpapiere ist, desto größer auch das mit ihnen verbundene Verlustrisiko ist. Ferner ist zu beachten, dass der Hebeleffekt typischerweise umso größer ist, je kürzer die (Rest-) Laufzeit der Wertpapiere ist.

Rechtliche Hinweise

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Dies ist kein Angebot und keine Empfehlung zum Kauf von Wertpapieren.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung und keine Anlagestrategieempfehlung bzw. Anlageempfehlung gemäß § 85 WpHG dar, sondern dienen ausschließlich der Produktbeschreibung. Sie genügen nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit der Finanzanalyse und unterliegen keinem Verbot des Handels vor der Veröffentlichung von Finanzanalysen.

Diese Information stellt keinen Prospekt dar und dient Werbezwecken. Rechtlich verbindlich sind alleine die jeweiligen Endgültigen Bedingungen, die in den jeweiligen Basisprospekten gegebenenfalls aktualisiert durch Nachträge einbezogen sind (jeweils zusammen der „Prospekt“). Diese Dokumente können in elektronischer Form unter www.gs.de unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers bzw. der jeweilige Basisprospekt bzw. seine Bestandteile unter https://www.gs.de/de/info/ dokumente/basisprospekte bzw. https://www.gs.de/de/info/dokumente/registrierungsformulare abgerufen werden und können auf Verlangen von der Goldman Sachs Bank Europe SE, Zertifikate-Abteilung, Marienturm, Taunusanlage 9–10, 60329 Frankfurt am Main, kostenlos auf einem dauerhaften Datenträger, oder, soweit dies ausdrücklich gewünscht ist, in Papierform zur Verfügung gestellt werden. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen, wird ausdrücklich empfohlen, diese Dokumente zu den Chancen und Risiken einschließlich des emittenten- und gegebenenfalls produktspezifischen Totalverlustrisikos zu lesen und etwaige Fragen mit Ihrem Finanzberater zu besprechen.

Die in diesem Dokument enthaltenen Aussagen, Bewertungen, Prognosen oder Informationen zu Kursentwicklungen wurden nach bestem Wissen auf Grundlage von öffentlich zugänglichen Daten, Quellen und Methoden getroffen, die Goldman Sachs für zuverlässig erachtet, ohne diese Information selbst verifiziert zu haben. Sie geben den Stand vom Erscheinungsdatum dieses Dokuments wieder und werden vor einem späteren Versand oder einer andersartigen Bereitstellung nicht aktualisiert, auch wenn sich die gesetzlichen Rahmenbedingungen ändern. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Die Unternehmen der Goldman Sachs Gruppe übernehmen daher keine Gewähr für die Vollständigkeit und Richtigkeit der in diesem Dokument getroffenen Aussagen, Bewertungen, das Eintreten von Prognosen oder die Richtigkeit von Kursinformationen. Weitere Kursinformationen, insbesondere Informationen zu früheren Wertentwicklungen des Basiswerts, können Sie an der im jeweiligen Prospekt angegebenen Fundstelle zu dem jeweiligen Wertpapier finden. Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung des Basiswerts oder der Wertpapiere dar.

Die Emittentin behält sich vor, die Emissionsgröße jederzeit zu erhöhen.

Die Wertpapiere sind ausschließlich für Anleger in Deutschland und, sofern dies in den Endgültigen Bedingungen zu den Wertpapieren vorgesehen ist, Österreich bestimmt. Die Wertpapiere dürfen weder in den USA, noch an bzw. zu Gunsten von US-Staatsangehörigen, angeboten oder verkauft werden. Dieses Dokument darf nicht in den USA verbreitet werden. Weitere Verkaufsbeschränkungen sind in dem jeweiligen Prospekt enthalten.

Index-Disclaimer

In Vereinbarung mit unseren Indexlizenzgebern werden nachfolgend die Disclaimer der in KnowHow kompakt angegebenen Indizes aufgeführt.

DAX (Performance Index)

Die Bezeichnungen DAX®/X-DAX® sind eingetragene Marken der Deutsche Börse AG (der Lizenzgeber). Die auf den Indizes basierenden Finanzinstrumente werden vom Lizenzgeber nicht gesponsert, gefördert, verkauft oder auf eine andere Art und Weise unterstützt. Die Berechnung der Indizes stellt keine Empfehlung des Lizenzgebers zur Kapitalanlage dar oder beinhaltet in irgendeiner Weise eine Zusicherung des Lizenzgebers hinsichtlich einer Attraktivität einer Investition in entsprechende Produkte.

MSCI Emerging Markets Index

The MSCI indexes are the exclusive property of Morgan Stanley Capital International Inc. (MSCI). MSCI and the MSCI index names are service mark(s) of MSCI or its affiliates and have been licensed for use for certain purposes by Goldman, Sachs & Co. Wertpapier GmbH. The financial securities referred to herein are not sponsored, endorsed, or promoted by MSCI, and MSCI bears no liability with respect to any such financial securities. The [Prospectus] contains a more detailed description of the limited relationship MSCI has with Goldman, Sachs & Co. Wertpapier GmbH and any related financial securities. No purchaser, seller or holder of this product, or any other person or entity, should use or refer to any MSCI trade name, trademark or service mark to sponsor, endorse, market or promote this product without first contacting MSCI to determine whether MSCI’s permission is required. Under no circumstances may any person or entity claim any affiliation with MSCI without the prior written permission of MSCI.

S&P 500® Energy

Standard & Poor's, S&P, S&P/IFCI INDEXES, S&P/IFCI, S&P/IFCG and S&P/IFCG Frontier Markets are trademarks of The McGraw-Hill Companies, Inc.and have been licensed for use by Goldman Sachs & Co., Inc. IFCG and IFCI are trademarks of the International Finance Corporation. The Product is not sponsored or endorsed by S&P.

Standard & Poor’s

"Standard & Poor’s®", "S&P®" and "S&P GSCI®" are trademarks of Standard & Poor’s Financial Services LLC ("Standard & Poor’s") and have been licensed for use by Goldman, Sachs & Co. Wertpapier GmbH. The Securities (including warrants and certificates) are not sponsored, endorsed, sold or promoted by Standard & Poor’s and Standard & Poor’s does not make any representation, warranty or condition regarding the advisability of investing in the respective security.

STOXX® 600 Index

This index and the trademarks used in the index name are the intellectual property of STOXX Limited, Zurich, Switzerland and/or its licensors. The index is used under license from STOXX. The securities or other financial instruments based on the index are in no way sponsored, endorsed, sold or promoted by STOXX and/or its licensors and neither STOXX nor its licensors shall have any liability with respect thereto.

STOXX® 600 Technology Index

The STOXX® 600 Technology Index is the intellectual property of STOXX Limited, Zurich, Switzerland and/or its licensors (“Licensors“), which is used under license. The securities or other financial instruments based on the index are in no way sponsored, endorsed, sold or promoted by STOXX and its Licensors and neither STOXX nor its licensors shall have any liability with respect thereto.

STOXX® Europe 600 Real Estate

The STOXX® Europe 600 Real Estate is the intellectual property of STOXX Limited, Zurich, Switzerland and/or its licensors (“Licensors“), which is used under license. The securities or other financial instruments based on the index are in no way sponsored, endorsed, sold or promoted by STOXX and its Licensors and neither STOXX nor its licensors shall have any liability with respect thereto.

Impressum

Redaktion

Friederike Walle

Redaktionelles Konzept

derimedia GmbH | Düsseldorf | E-Mail: info@derimedia.de

Lektorat

Anna-Luise Knetsch

Konzeption, Layout

dpwplus | Essen | E-Mail: info@dpwplus.de | www.dpwplus.de

Fotonachweise

Adobe Stock – „Europas digitale Wirtschaft steht am Wendepunkt": sdecoret | „Erholung der Nachfrage in Sicht: Ölaktien für 2021?“: Corona Borealis | „Rückkehr der Reflationstrades": Довидович Михаил | „Wirtschafts- und Unternehmenskalender Februar 2021“: Beliakina Ekaterina

Kontakt

Goldman Sachs Bank Europe SE

Marienturm | Taunusanlage 9–10 | 60329 Frankfurt am Main

Telefon: 0800 67 463 67 | E-Mail: zertifikate@gs.com

Internet: www.gs.de

Zuletzt aktualisiert: 31. Januar 2021