Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet.

Über uns

KnowHow-Magazin

- KH-kompakt Ausgabe Mai 2026

- KH-kompakt Ausgabe März/April 2026

- KH-kompakt Ausgabe Februar/März 2026

- KH-kompakt Ausgabe Januar/Februar 2026

- KH-kompakt Ausgabe Dezember 2025

- KH-kompakt Ausgabe Oktober/November 2025

- KH-kompakt Ausgabe September/Oktober 2025

- KH-kompakt Ausgabe August/September 2025

- KH-kompakt Ausgabe Juni/Juli 2025

- KH-kompakt Ausgabe Mai 2025

- KH-kompakt Ausgabe April 2025

- KH-kompakt Ausgabe Februar/März 2025

- KH-kompakt Ausgabe Januar/Februar 2025

- KH-kompakt Ausgabe Dezember 2024

- KH-kompakt Ausgabe Oktober/November 2024

- KH-kompakt Ausgabe August/September 2024

- KH-kompakt Ausgabe Juni/Juli 2024

- KH-kompakt Ausgabe Mai/Juni 2024

- KH-kompakt Ausgabe März/April 2024

- KH-kompakt Ausgabe Januar/Februar 2024

- KH-kompakt Ausgabe Dezember 2023/Januar 2024

- KH-kompakt Ausgabe Oktober/November 2023

- KH-kompakt Ausgabe September 2023

- KH-kompakt Ausgabe Juni/Juli 2023

- KH-kompakt Ausgabe April/Mai 2023

- KH-kompakt Ausgabe Januar/Februar 2023

- KH-kompakt Ausgabe Dezember 2022

- KH-kompakt Ausgabe November 2022

- KH-kompakt Ausgabe Oktober 2022

- KH-kompakt Ausgabe September 2022

- KH-kompakt Ausgabe August 2022

- KH-kompakt Ausgabe Juni/Juli 2022

- KH-kompakt Ausgabe Mai/Juni 2022

- KH-kompakt Ausgabe April/Mai 2022

- KH-kompakt Ausgabe März/April 2022

- KH-kompakt Ausgabe März 2022

- KH-kompakt Ausgabe Januar/Februar 2022

- 11/2021 – Aktienstrategie Europa 2022

- 10/2021 – Aktien ohne Alternativen?

- 09/2021 – Impfauffrischung nötig?

- 07+08/2021 – Regulierung in China

- 06/2021 – Grüne Investments mit Zukunft

- 05/2021 – Die digitale Wirtschaft Europas

- 04/2021 – Ist Kupfer das neue Öl??

- 03/2021 – Hebelprodukte auf US-Titel

- 02/2021 – IPOs und SPACs

- 01/2021 – Digitale Wirtschaft

Knock-outs – Wiki

- Einführung in die Welt der Knock-out-Produkte

- Wie Knock-outs funktionieren

- Mini-Futures leicht erklärt

- Open-End-Turbos leicht erklärt

Optionsscheine – Wiki

- Basiswissen Optionsscheine

- Was sind Optionsscheine?

- Call-Optionsscheine einfach erklärt

- Put-Optionsscheine einfach erklärt

Faktor-Optionsscheine – Wiki

- Einführung - Faktor-Optionsscheine in Theorie und Praxis

- Faktor-Optionsscheine einfach erklärt

- Faktor-Optionsscheine und Mini-Futures im Vergleich

Goldman Sachs Kompass-Reihe

Investment-Themen

Fachbegriffe aus der Finanzwelt

Inhalt

Investments 2022 – ein Ausblick: Aktien ohne Alternativen?

Marquee-QuickPoll-Umfrage Oktober 2021: Warten auf Reflation, nicht auf Stagflation

Termine Oktober/November 2021: Daran sollten Sie denken

Investments 2022 – ein Ausblick:

Aktien ohne Alternativen?

Ein Beitrag von Philipp Möbius, Private Investor Products Group, Goldman Sachs Bank Europe SE

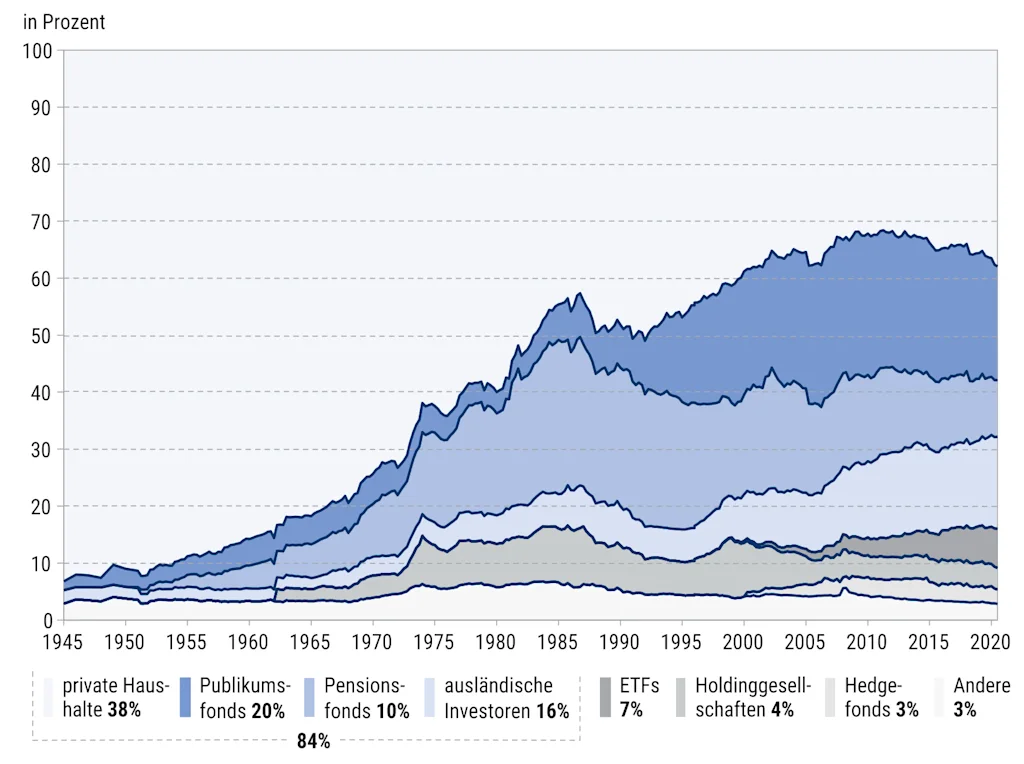

Haushalte, ausländische Investoren, Investmentfonds und Pensionsfonds besitzen aktuell zusammen rund 84 Prozent des US-Aktienmarktes. Der Anteil, den Investoren seit Jahresbeginn in den Aktienmarkt investiert haben, befindet sich mit 52 Prozent auf Rekordniveau. 2022 könnte dieser Wert weiter wachsen. Die Gründe sind unattraktive Anlagealternativen und hohe Bargeldbestände.

Vieles spricht dafür, dass die Aktienquote im Jahr 2022 noch weiter ansteigen wird. Denn zum einen liegen die Bargeldrenditen nahe null, und die Haushalte besitzen 50 Prozent der 28 Billionen US-Dollar an Barvermögen. Zum anderen erscheinen festverzinsliche Alternativen zu Aktien absolut und historisch betrachtet unattraktiv.

Unternehmen dürften im Jahr 2022 die größte Quelle für die Nettonachfrage nach Aktien sein (350 Milliarden US-Dollar), was auf die rekordhohen Genehmigungen für Aktienrückkaufprogramme und auf die starke M&A-Aktivität zurückzuführen ist. Private Haushalte und ausländische Anleger werden wohl ebenfalls Nettokäufer von US-Aktien im Wert von 300 Milliarden US-Dollar sein, Investment- und Pensionsfonds dagegen Nettoverkäufer im Wert von 400 Milliarden US-Dollar.

Die Banken starteten jüngst die Gewinnsaison für das dritte Quartal mit einer Reihe von Schlagzeilen. In den nächsten zwei Wochen werden, bezogen auf die Marktkapitalisierung, 63 Prozent der S&P-500-Unternehmen Ergebnisse veröffentlichen. Obwohl sich das Wachstum beim Gewinn je Aktie nach +88 Prozent im 2. Quartal im 3. Quartal stark verlangsamen wird, könnte das vom Konsens erwartete Wachstum von +27 Prozent im Jahresvergleich übertroffen werden.

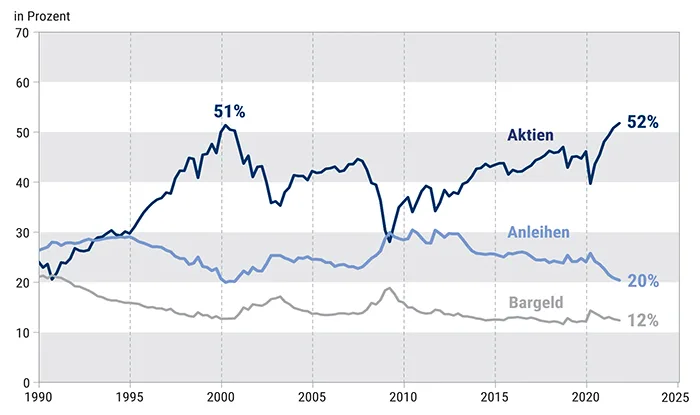

Zufluss in Aktien auf Rekordhöhe

Die Fed analysiert die Bestände und Ströme nach Anlageklassen und Anlegertypen und zeigt, dass die vier Kategorien von Anlegern, Privathaushalte, Investmentfonds, Pensionsfonds und ausländische Anleger, derzeit 52 Prozent ihres gesamten Finanzvermögens in Aktien investieren und damit den bisherigen Rekordwert von 51 Prozent übertreffen, der während der Technologieblase im Jahr 2000 erreicht wurde (siehe Abb. 2). Trotz der bereits hohen Positionierung dürfte die kombinierte Aktienquote dieser Gruppen im Jahr 2022 einen neuen Höchststand erreichen.

Bei der Kapitalallokation erscheinen die Alternativen zu Aktien unattraktiv. Bargeld liefert praktisch keine Rendite und wird wahrscheinlich auch im nächsten Jahr an der unteren Grenze bleiben. Die Rendite 10-jähriger US-Staatsanleihen liegt bei 1,57 Prozent, aber die Zinsstrategen von Goldman Sachs gehen davon aus, dass sie in zwölf Monaten auf 1,8 Prozent steigen könnte. Die Renditeaufschläge von Unternehmensanleihen mit Investmentgrade (86 Basispunkte, Anstieg auf 97 Basispunkte) und High Yield (295 Basispunkte, Anstieg auf 360 Basispunkte) erscheinen ebenfalls unattraktiv.

Abb. 1: Eigentümer des US-Aktienmarktes seit 1945*

Der Kategorisierung der Fed zufolge betragen die Anteile von Anlegern, Privathaushalten, Investmentfonds, Pensionsfonds und ausländischen Anlegern zusammengenommen derzeit rund 84 Prozent der Bestände und Zuflüsse in Aktien.

Quellen: Federal Reserve Board, Goldman Sachs Global Investment Research, Stand: 30. Juni 2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

USA: Barmittel könnten in Aktien fließen

Die jüngsten Kapitalflüsse deuten darauf hin, dass ein Teil der rekordhohen Barmittel in den USA in Aktien umgeschichtet werden könnte. Privathaushalte, Investmentfonds, Pensionsfonds und ausländische Anleger halten 19 Billionen Dollar an US-Barvermögen, was 68 Prozent des gesamten US-Barvermögens ausmacht. Ein Teil dieser Barmittel könnte in Aktien umgeschichtet werden. Die Nettozuflüsse in US-ETFs und Investmentfonds sind die höchsten Nettozuflüsse in einem Jahr seit mindestens 2001.

Die Relation von Zuflüssen in Aktien und Anleihen in den USA liegt nahe einem Rekordhoch. Trotz der jüngsten Verlangsamung des Wirtschaftswachstums deutet vieles darauf hin, dass der makroökonomische Hintergrund im Jahr 2022 eine verstärkte Allokation in Aktien unterstützen wird. Die Geschichte zeigt, dass die Aktienallokation insgesamt am stärksten zunimmt, wenn die Wachstumserwartungen steigen, die politische Unsicherheit abnimmt oder das Verbrauchervertrauen zunimmt.

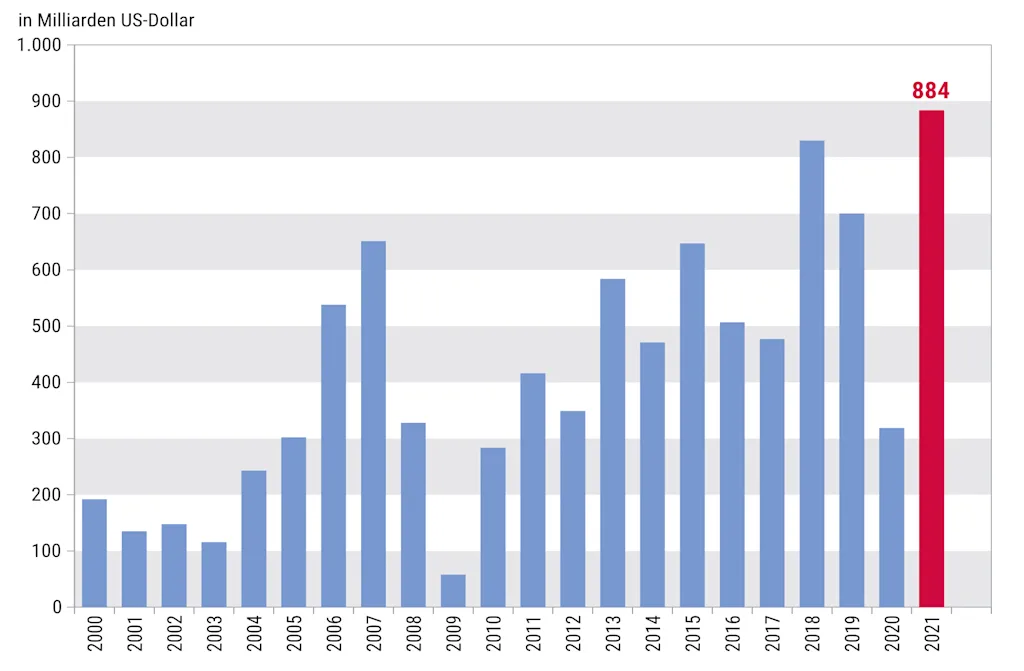

Unternehmen werden bis zum Jahresende 2021 und im Jahr 2022 wohl die größte Quelle der Netto-Aktiennachfrage sein. Im ersten Halbjahr 2021 waren die Unternehmen Nettokäufer von Aktien im Wert von nur 73 Milliarden US-Dollar, da viele Rückkaufprogramme auf Eis gelegt wurden und die Aktienemissionen ein Allzeithoch erreichten. In diesem Jahr wurden Rückkaufprogramme im Wert von 884 Milliarden US-Dollar genehmigt, der höchste Stand seit Beginn der Aufzeichnungen (Abb. 3). Die Abteilung für Aktienrückkäufe bei Goldman Sachs erwartet, dass im 4. Quartal 3,8 Milliarden US-Dollar pro Handelstag umgesetzt werden, was einer Beschleunigung um 5 Prozent gegenüber dem 3. Quartal entspricht.

Abb. 2: Aktienallokation der Anleger so hoch wie noch nie*

Die Zuflüsse in Aktien aus dem Finanzvermögen von Haushalten, Investmentfonds, Pensionsfonds und ausländischen Anlegern liegen derzeit wieder auf dem Spitzenwert von über 50 Prozent, der zuletzt während der Technologieblase im Jahr 2000 erreicht worden war.

Quellen: Federal Reserve Board, EPFR, Goldman Sachs Global Investment Research, Stand: 14. Oktober 2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Rückenwind für Fusionen und Übernahmen

Das Gewinnwachstum ist in der Regel der wichtigste Treiber für die Nachfrage nach Unternehmensaktien, aber 2022 wird eine Ausnahme sein. Im 2. Quartal 2021 lagen die Quartalsgewinne des S&P 500 um 36 Prozent höher als im 4. Quartal 2019, die angenommenen Rückkäufe waren jedoch nur um 8 Prozent höher.

Obwohl Goldman Sachs Global Investment Research für 2022 nur ein Wachstum von 2 Prozent erwartet, deutet der bescheidene Anstieg der Rückkäufe im Verhältnis zu den Gewinnen darauf hin, dass das Wachstum der Rückkäufe das Gewinnwachstum im nächsten Jahr weit übertreffen könnte. Die angekündigten Fusionen und Übernahmen beliefen sich bis zum dritten Quartal auf insgesamt 3,24 Billionen US-Dollar, womit 2021 bereits das stärkste Jahr für angekündigte Fusionen und Übernahmen seit 2007 ist. Ein stabiles, aber mäßiges Wirtschaftswachstum und attraktive Finanzierungssätze dürften weiteren strategischen Fusionen und Übernahmen Rückenwind verleihen. Die kartellrechtliche Prüfung durch die Bundesbehörden stellt allerdings ein Hauptrisiko für die Fusionsaktivitäten der Unternehmen und die Nettoaktiennachfrage dar.

Abb. 3: Genehmigungen für Rückkaufprogramme auf Rekordniveau*

Unternehmen dürften im Jahr 2022 die größte Quelle für die Nettonachfrage nach Aktien sein (350 Milliarden US-Dollar), was darauf zurückzuführen ist, dass die Genehmigungen für Aktienrückkaufprogramme seit Jahresbeginn bis Anfang Oktober ein Rekordhoch erreicht haben.

Quellen: Goldman Sachs Global Markets Division, Goldman Sachs Global Investment Research, Stand: 8. Oktober 2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Nettonachfrage von Unternehmen und privaten Haushalten

Die Aktienemissionen in den USA haben sich gegenüber dem von SPACs (Special Purpose Acquisition Companies) dominierten Rekordwert im ersten Quartal 2021 verlangsamt. Trotz der geringen realisierten Nettonachfrage von Unternehmen im ersten Halbjahr geht Goldman Sachs Global Investment Research für das Gesamtjahr 2021 immer noch von einem Gesamtbetrag von 300 Milliarden US-Dollar aus und für 2022 von einer Nettonachfrage von Unternehmen in Höhe von 350 Milliarden US-Dollar.

Die Nettonachfrage der privaten Haushalte nach Aktien sollte sich auf eine Höhe von 650 Milliarden US-Dollar im Jahr 2021 und auf 200 Milliarden US-Dollar im Jahr 2022 belaufen. Die privaten Haushalte investieren derzeit 47 Prozent ihres Vermögens in Aktien und haben damit den bisherigen Höchststand vom März 2000 übertroffen. In der ersten Jahreshälfte 2021 lag die Aktiennachfrage der privaten Haushalte mit 848 Milliarden US-Dollar auf Jahresbasis deutlich über dem Fünfjahresdurchschnitt von 151 Milliarden US-Dollar.

Die Nachfrage der privaten Haushalte ist in der Regel am schwächsten, wenn sich das Wachstum des US-BIP verlangsamt und die Arbeitslosenquote leicht sinkt – was darauf hindeutet, dass die Nachfrage der privaten Haushalte im Jahr 2022 unter dem Durchschnitt liegen könnte. Die 14 Billionen US-Dollar an Barvermögen der privaten Haushalte (+3 Billionen US-Dollar gegenüber der Zeit vor der Pandemie) dürften jedoch für Rückenwind im Jahr 2022 sorgen.

Auf der Verkäuferseite: Investmentfonds

Die Analysten von Goldman Sachs gehen davon aus, dass 250 Milliarden US-Dollar Netto-Aktienverkäufe durch Investmentfonds im Jahr 2022 das siebte Jahr in Folge eine Quelle des Aktienangebots sein werden. Von 2016 bis 2020 verkauften Investmentfonds Aktien im Wert von mehr als 1 Billion US-Dollar. Passive Fonds verwalten inzwischen die Mehrheit der Investmentfonds- und ETF-Vermögenswerte. Aktive Fonds verzeichnen vor allem in Zeiten niedriger US-Aktienmarktrenditen und hoher Volatilität die höchsten Zuflüsse.

Eine fortgesetzte Normalisierung in Richtung eines trendmäßigen Wirtschaftswachstums und eine geringere Volatilität dürften die Zuflüsse in passive Fonds gegenüber aktiven Investmentfonds unterstützen. Nahezu 60 Prozent der Investmentfonds haben sich im vergangenen Jahr schlechter entwickelt als ihre Benchmarks, was ebenfalls zu den Nettoverkäufen in dieser Gruppe beitrug.

Auf der Käuferseite: Ausländische Anleger

Unter der Annahme, dass der Dollar schwächer wird, dürften ausländische Anleger im Jahr 2022 Nettokäufer von US-Aktien im Wert von 100 Milliarden US-Dollar sein. Unsere Devisenstrategen gehen davon aus, dass der handelsgewichtete US-Dollar in den kommenden zwölf Monaten an Wert verlieren wird, da die globale Inflation in erster Linie durch ein gesundes Wachstum und nicht durch Angebotsschocks getrieben wird, was eher eine Reflation als eine Stagflation widerspiegelt.

Während ein schwächerer Dollar die anhaltenden Käufe aus dem Ausland begünstigen dürfte, erwartet Goldman Sachs, dass die Weltwirtschaft 2022 um fast 1 Prozentpunkt stärker wachsen wird als die USA, was einen teilweisen Ausgleich darstellt. Insgesamt erwarten wir eine annähernd durchschnittliche Nachfrage nach US-Aktien durch ausländische Anleger.

Steigende Zinssätze und Aktienkurse haben sich positiv auf die Rentenfinanzierung ausgewirkt und werden dazu führen, dass Pensionsfonds im Jahr 2021 Aktien im Wert von 150 Milliarden US-Dollar verkaufen, gefolgt von einem ähnlichen Betrag im Jahr 2022. Die jährliche Rendite des S&P 500 von fast 20 Prozent liegt bereits im 79. Perzentil der jährlichen Renditen seit 1950 und hat den Finanzierungsstatus vieler Pensionsfonds erheblich verbessert.

Quelle: „US Weekly Kickstart: Record 52% equity allocation will rise in 2022 given unattractive alternatives and high cash holdings“, herausgegeben am 15. Oktober 2021 von Goldman Sachs Portfolio Strategy Research, David J. Kostin, Ben Snider, Ryan Hammond, Cormac Conners, Lily Calcagnini, Jenny Ma, Goldman Sachs.

Im Gespräch: Damien Courvalin, Goldman Sachs

Preisschock bei Erdgas: „Das volle Winterwetterrisiko liegt noch vor uns“

Die Preise für Erdgas sind im September 2021 in die Höhe geschossen. Damien Courvalin, Leiter des Energie- und Rohstoff-Research-Teams im Goldman Sachs Global Investment Research, erörtert im KnowHow-Interview die Ursachen und skizziert, welche Folgen die Preisspitzen bei Energierohstoffen nicht nur bei den Strompreisen, sondern auch für die Produktion in Industrie und Landwirtschaft haben könnten.

Damien Courvalin

Global Investment Research, Goldman Sachs

Damien Courvalin leitet den Bereich Energie im Commodity-Research-Team von Goldman Sachs. Er beobachtet die Dynamik der Rohstoffmärkte im Kontext des Risikomanagements von Unternehmen sowie kurz- und langfristige Investmentstrategien und Assetallokation. Neben Öl und Gas gehören zu seinen Themengebieten auch die Landwirtschaftsmärkte. Vor seiner Fokussierung auf Rohstoffe gehörte er drei Jahre lang den European-Options-Research- und Portfolio-Strategy-Teams an. Damien Courvalin begann 2006 als Associate bei Goldman Sachs und wurde 2013 zum Managing Director ernannt. Davor arbeitete er bei BNP Paribas als Equity Derivatives Strategist. Sein Studium schloss er 2004 mit einem MSc in den Fächern Industrial Engineering und Operations Research an der University of California und einem ME in Industrial Engineering und Economic Systems der École Centrale in Paris ab.

„Wenn der Winter durchschnittlich ist, kommen wir zurecht. Wenn wir einen kälteren Winter haben, müssen wir den Ölmarkt in Anspruch nehmen. Die Wettervorhersagen umfassen zwei Wochen. Das volle ‚Winterwetterrisiko‘ liegt also noch vor uns.“

Damien Courvalin, Global Investment Research, Goldman Sachs

Die Preise für Erdgas steigen rasant an. In Europa haben sie jetzt ein Rekordniveau erreicht. Geben Sie uns etwas Kontext. Wie ist es dazu gekommen?

Damien Courvalin: Das liegt sowohl an der Nachfrage als auch am Angebot. Wenn Sie an die Covid-Erholung denken, dann war sie ungleichmäßig. Und was die Ölnachfrage angeht, so haben wir eine deutliche Unterperformance gesehen, weil die Leute nicht geflogen sind. Aber bei der Stromnachfrage ist das Gegenteil der Fall. Die Stromnachfrage ist auf einem Rekordniveau.

Allein China verbraucht bis heute 13 Prozent mehr Strom als im letzten Jahr. Und das liegt daran, dass der wirtschaftliche Aufschwung – weniger Dienstleistungen, mehr Industrie, mehr Menschen, die von zu Hause aus arbeiten – eine höhere Nachfrage nach Strom nach sich zieht.

Natürlich hat auch das Angebot dazu beigetragen. Wir haben Unterbrechungen der Kohleproduktion in Ländern wie Kolumbien erlebt. Einen Rückgang der Kohlekapazitäten in China, der sich seit Jahren anbahnt. Und auch auf der Gasseite kam es zu Unterbrechungen in Ländern wie Australien oder Russland. Es ist also das Zusammentreffen dieser Nachfrage- und Angebotskräfte, das dazu geführt hat, dass die globale Gaslandschaft vor dem saisonalen Nachfragespitzenwert im Winter mit rekordverdächtig niedrigen Lagerbeständen zu kämpfen hat.

Lassen Sie uns diese Angebots- und Nachfragetreiber noch ein wenig genauer untersuchen. Warum sehen wir angesichts der hohen Preise derzeit keine größere Angebotsreaktion?

Damien Courvalin: Das ist eine wichtige Frage. Der springende Punkt ist, dass es sich bei der Kohle- und Gasversorgung um sehr langzyklische Investitionen handelt. Es dauert fünf Jahre, ein Liquefied-Natural-Gas-Terminal (LNG-Terminal) zu bauen. Trotz des heutigen Preissignals geht es also eher um eine Substitution auf der Nachfrageseite als um eine Reaktion des Angebots.

Einige solcher Reaktionen wird es aber geben. Sie wissen, dass China zum Beispiel angekündigt hat, dass es eine höhere Kohleproduktion von einheimischen Bergleuten sehen möchte. Einige der Unterbrechungen, die wir erlebt haben, normalisieren sich. Norwegen liefert ein bisschen mehr Gas. Das Problem ist jedoch nach wie vor das Ungleichgewicht zwischen den Vorräten und der Spitzennachfrage im Winter.

Und was ist mit Russland? Gibt es die Möglichkeit, das Angebot zu erhöhen? Russland ist ein wichtiger Erdgaslieferant für Europa, haben sie das Potenzial, ihre Kapazitäten hier zu erhöhen?

Damien Courvalin: Sie haben recht, wenn Sie auf Russland hinweisen. Sie wissen, dass Russland den Sommer über die erwarteten Gasmengen nach Europa geliefert hat. Aber diese Mengen sind in letzter Zeit zurückgegangen. Und Russland hat auch signalisiert, dass die Exporte nach Europa bis Oktober unter dem normalen Niveau liegen werden.

Anfangs kam es tatsächlich zu Unterbrechungen. Es ist jetzt weniger klar, was der Grund für diese verringerte Leistung ist. Russland hat sich sehr dafür eingesetzt, dass Nord Stream 2, die neue Pipeline, von den Regulierungsbehörden genehmigt wird. Es möchte, dass sich die Verbraucher auf mehrjährige Verträge festlegen. Dies könnte also zu den niedrigeren Durchflussmengen beitragen. Das ist wichtig, denn als größter Lieferant Europas würden anhaltend niedrigere russische Liefermengen die Preise noch einmal deutlich in die Höhe treiben, da die Aussichten auf eine Verknappung bis zum Ende des Winters viel realistischer würden.

Russland verfügt über die Kapazität, mehr zu produzieren. Es hat diese zusätzliche Pipeline gebaut. Das könnte also eine Lösung sein, wenn die russischen Fördermengen deutlich steigen. Wahrscheinlich braucht es aber noch ein paar Abmachungen, um zu einem Ergebnis zu kommen, sodass die Aussichten für die Gasversorgung Europas in den nächsten Monaten sehr volatil und unsicher sind.

Sie erwähnten auch die Möglichkeit einer Substitution von Erdgas durch Öl als Reaktion auf die Versorgungsengpässe. Das könnte den Druck etwas mindern. Inwieweit ist diese Kapazität vorhanden? Inwieweit glauben Sie, dass sich die Situation dadurch verbessern könnte?

Damien Courvalin: Zunächst einmal ist es wichtig zu betonen, dass die Energiemärkte nicht zuletzt auch Substitutionsmärkte sind. Man kann Strom aus Gas, Strom aus Kohle, Strom aus Öl erzeugen. In der Regel ist Kohle die billigste Lösung. Dann geht man zu Gas über. In der Vergangenheit haben wir Öl verwendet, aber das ist jetzt eine sehr teure Lösung. Aber wenn man bedenkt, dass es heute sowohl bei Kohle als auch bei Gas Engpässe gibt, müssen wir tatsächlich etwas Öl verbrennen. Und wenn man bedenkt, wie hoch die Gaspreise heute sind, dann haben sie ein Niveau erreicht, auf dem es dazu kommen sollte.

Und so sehen wir, wie sich das auswirkt. Vor allem in Asien gibt es Anzeichen dafür. Das kann zu einer Entlastung von etwa 2 BCFs pro Tag führen (BCF: Billion Cubic Feet), was etwas weniger wäre als eine Standardabweichung in einem kalten Winter in Europa und Asien. Aber es ist kein reibungsloser Prozess. Die Verbrennung von Öl zur Stromerzeugung ist in der Regel eine sogenannte Spitzenlastlösung. Es handelt sich um ein paar Tage am Ende des Winters. Wir haben noch nie erlebt, dass wir bereits im September, Oktober auf diese Lösung zurückgreifen müssten.

Ich möchte also betonen: Ja, wir greifen nach der letzten möglichen Substitution. Aber das Potenzial, das Problem zu lösen, ist einfach nicht so groß. Das bedeutet, dass das wirkliche Risiko in Zukunft Stromausfälle und Engpässe sein werden.

Und natürlich wird das Wetter eine Menge damit zu tun haben. Geben Sie uns ein Gefühl für die Szenarien hier. Wenn der Winter kälter wird als erwartet, was würde das für diese Prognose und das Potenzial für Stromausfälle bedeuten?

Damien Courvalin: Zunächst einmal sollten wir hervorheben, dass wir noch nicht im Winter sind. Die Tatsache, dass die Preise heute so hoch sind, spiegelt nur die potenziellen Wetterrisiken im kommenden Winter wider. Wenn der Winter durchschnittlich ist, kommen wir damit zurecht. Wir haben heute genug Gas auf Lager, es sei denn, Russland drosselt die Durchflussmengen wirklich anhaltend. Aber da das Wetter unbeständig ist, muss der Markt dieses Risiko heute widerspiegeln. Wenn wir einen um eine Standardabweichung kälteren Winter haben, dann müssen wir, wie ich schon sagte, den Ölmarkt in Anspruch nehmen. Wir sind also womöglich an einem Punkt, an dem wir eine Knappheit bei Gas wirklich austesten. Das bedeutet, dass uns am Ende des Winters, d.h. im Februar und März, das Gas für die Stromversorgung ausgehen könnte. Das ist ein echtes Risiko, das wir noch nicht ausschließen können. Die Wettervorhersagen umfassen nur zwei Wochen. Das volle Winterwetterrisiko liegt also noch vor uns.

Wie viel Aufwärtspotenzial gäbe es in diesem Szenario für die Erdgaspreise? Und wie viel Aufwärtspotenzial gäbe es für die Ölpreise?

Damien Courvalin: Es gibt keinen Präzedenzfall für diese Situation. Die Gaspreise sind auf einem Rekordhoch. Ich habe bereits erwähnt, dass die letzte rationale Substitution die durch Öl ist. Und diese Schwelle haben wir überschritten. Der letzte Schritt nach oben ist also derjenige, der die Nachfrage vertilgt. Das ist der klassische Fall bei Rohstoffen: Wenn das Angebot nicht ausreicht, kann die Nachfrage nicht gedeckt werden. Das kann zwei Formen annehmen. Die erste ist die industrielle Aktivität. Die Gaspreise in Europa würden so hoch sein, dass die europäische Industrie auf dem Weltmarkt nicht mehr wettbewerbsfähig ist. Oder nehmen Sie die Verknappungen, die sich in der Düngemittelbranche im Vereinigten Königreich kürzlich angekündigt haben. Andere Sektoren, die davon betroffen sein könnten, wären zum Beispiel die Stahlindustrie, die Papierindustrie und andere Sektoren mit hohem Gasverbrauch. Das ist wahrscheinlich das erste Risiko, das Sie im Hinblick auf die nächste Nachfrageanpassung sehen.

Und das letzte ist natürlich das, was wir jüngst in China gesehen haben, nämlich Stromausfälle. Stromabschaltungen, weil es keinen Brennstoff gibt. Das ist heute nicht mehr der Fall. Wir gehen auf den Winter zu. Wir haben den saisonalen Höchststand der Lagerbestände erreicht. Sie sind allerdings sehr niedrig. Aber wenn wir durch den Winter kommen, sollten wir das im Auge behalten.

„Um Anreize für Investitionen zu schaffen, braucht es einen viel höheren Rohstoffpreis. Ein Beispiel dafür ist, dass der Ölpreis den höchsten Stand seit 2018 erreicht hat. Aber die Aktienkurse der Ölproduzenten befinden sich immer noch auf einem niedrigen Niveau.“

Damien Courvalin, Global Investment Research, Goldman Sachs

Und dann hören wir auch Schlagzeilen über Benzinknappheit. Benzinknappheit in Großbritannien. Steht das im Zusammenhang mit dem, was wir bei Erdgas beobachten? Oder ist das etwas völlig anderes?

Damien Courvalin: Das ist etwas völlig anderes. Wir wissen, dass Öl im Defizit ist. Aber wir befinden uns nicht auf einem historisch niedrigen Niveau der Lagerbestände. Wir könnten es sein, sind es aber noch nicht. Vielmehr spiegelt sich hier ein Phänomen wider, das wir schon anderswo gesehen haben, nämlich logistische Engpässe, insbesondere bei den Lkw-Fahrern. Das Problem in Großbritannien ist also der Transport des Kraftstoffs vom Verteilerterminal zu den Zapfsäulen. Und das spiegelt einen weltweiten Mangel an Lkw-Fahrern wider. Im Falle Großbritanniens hat sich die Situation durch den Brexit wahrscheinlich noch verschärft, da weniger Lkw-Fahrer zur Verfügung stehen. Aber wie gesagt, das hat nichts mit Gas zu tun. Und dieser Lkw-Mangel beim Transport ist es, der letztendlich den globalen logistischen Stress verursacht, den unsere Volkswirtschaften gerade durchmachen.

Es ist also eine Art Pech, dass wir diese Benzinknappheit zur gleichen Zeit haben wie die Erdgasknappheit?

Damien Courvalin: Ganz genau. Das hängt nicht zusammen. Vielleicht gibt es eine Verwechslung der Gaspreise mit denen von Erdgas oder Benzin. Aber letzten Endes sollte sich die Öl-Benzin-Knappheit in den kommenden Wochen normalisieren, wenn die britische Regierung reagiert.

Gut. Das ist zumindest eine gute Nachricht. Aber im Zusammenhang mit der Erdgasknappheit, die wir beobachten, sehen wir auch andere Knappheiten im gesamten Rohstoffkomplex bei Aluminium und Kupfer. Korrigieren Sie mich, wenn ich falsch liege, aber das hängt mit der Erdgasknappheit zusammen. Und wohin wird sich das entwickeln?

Damien Courvalin: Bemerkenswert ist hier, dass die Gasknappheit erstens symptomatisch für den allgemeinen Trend bei Rohstoffen ist, nämlich für die starke Nachfrage und die mangelnde Investition in das Angebot. Und zweitens kann sich der Gasmangel tatsächlich auf andere Rohstoffmärkte auswirken.

Beginnen wir also mit der strukturellen Komponente. Covid war ein Schlag für die Wirtschaftstätigkeit und damit für den Rohstoffverbrauch. Die Erholung außerhalb des Ölsektors war tatsächlich spektakulär. Die Nachfrage nach Metallen liegt bereits über dem Niveau von vor der Covid-19-Pandemie. Das gilt auch für die Stromnachfrage. Die Verbraucherausgaben sind dank der staatlichen Unterstützung stark gestiegen.

Und jetzt liegt der Schwerpunkt auch auf den Infrastrukturausgaben. Politische Maßnahmen zur Bekämpfung des Klimawandels erfordern eine Menge Infrastruktur. Und politische Maßnahmen zur Verringerung der Einkommensungleichheit fördern ebenfalls einen höheren Konsum.

Die Lage auf der Angebotsseite ist älter als Covid-19. Wenn Sie sich zum Beispiel den Ölmarkt ansehen, dann haben Sie zwischen 2015 und 2019 eine ständige Kapitalvernichtung durch Produzenten erlebt, die sich darauf konzentrierten, die Produktion um jeden Preis aufrechtzuerhalten, anstatt Unternehmensrenditen zu erwirtschaften. Das hat dazu geführt, dass die Anleger zögerten, in Rohstoffunternehmen zu investieren. Es wurde in den letzten Jahren einfach zu wenig investiert. Und jetzt, wo wir diese Investitionen benötigen würden, müssen wir erkennen, dass es einen viel höheren Rohstoffpreis braucht, um einen Anreiz für Investitionen zu schaffen. Ein Beispiel dafür ist, dass der Ölpreis den höchsten Stand seit 2018 erreicht hat. Aber die Aktienkurse der Ölproduzenten befinden sich immer noch auf einem niedrigen Niveau. Sie haben immer noch nicht das Signal, tatsächlich mehr zu tun.

Was die eher kurzfristige Verfügbarkeit von Erdgas angeht, so ist es ein Rohstoff für Schlüsselindustrien. Es ist eine Energiequelle in China. Wir werden also lokal begrenzte Engpässe sehen. Zum Beispiel bei Düngemitteln, was sich auf die Lebensmittelpreise im nächsten Jahr auswirken wird. Auch bei Aluminium und Stahl. Und wenn man sich jetzt den gesamten Rohstoffkomplex ansieht, haben wir seit Mitte letzten Jahres bei so ziemlich jedem einzelnen Rohstoff ein Defizit.

Wir erleben bereits eine sehr hohe Inflation in den großen Volkswirtschaften. Wie wird sich dieser Rohstoffausblick auf die Annahme auswirken, dass dies alles nur vorübergehend ist? Glauben Sie, dass die Inflation dadurch längerfristig angekurbelt werden könnte?

Damien Courvalin: Es gibt viele bewegliche Teile. Sie wissen, dass der Schock der Erdgaspreise, der sich in den Stromkosten niederschlägt, sich auf die Gesamtinflation auswirken wird. Unsere Wirtschaftswissenschaftler schätzten, dass der Anstieg auf 25 Dollar pro MMBtu* die europäische Gesamtinflation im nächsten Jahr um 25 Basispunkte erhöhen würde. Nun sind die Preise seither um weitere 30 Prozent gestiegen, sodass Sie sehen können, wie sich diese Aufwärtsrisiken aufbauen.

Auch wenn Sie dies heute beim Gas sehen, dürfen Sie nicht vergessen, dass es nur langsam von den Großhandelspreisen auf die Einzelhandelspreise durchschlägt. In Frankreich wird es bis April eine Obergrenze für die Strompreise geben. In Deutschland erfolgt die Weitergabe nur langsam. Es gibt eigentlich nur ein paar Länder wie Spanien und Italien, in denen das jetzt schon der Fall ist. Sie wissen also bereits, dass der Schock mindestens in der ersten Hälfte des Jahres 2022 kommen wird.

Ich habe die Lebensmittelpreise erwähnt. Der Mangel an Düngemitteln wird die Aussaat im nächsten Frühjahr beeinträchtigen. Das wirkt sich also auf die Lebensmittelpreise für das ganze Jahr 2022 aus. Und da dies natürlich saisonal bedingt ist, deuten die Auswirkungen in unserer Prognose auf sinkende Energiepreise im nächsten Jahr hin. Da es sich aber auch um ein strukturelles und anhaltendes Problem handelt, sind die Risiken einer weiteren Verknappung im nächsten Winter durchaus real. Und wenn der Winter kalt ist, könnten wir im nächsten Sommer mit immer noch historisch hohen Energiepreisen dastehen. Ich denke also, dass der Schlüssel hier ist, dass der Schock von erheblichem Ausmaß ist.

Er geht mit einer Verzögerung vorbei, ist also vorübergehend, ja. Aber wir sprechen immer noch von einer Auswirkung von sechs bis zu zwölf Monaten. Und das Risiko eines erneuten Schocks in der Zukunft ist ziemlich hoch, da wir keines der strukturellen Probleme wirklich lösen können.

„Erneuerbare Energien helfen. Aber es braucht Zeit, sie zu skalieren. Sie sind unstetig. Das zeigt, dass wir bei der Energiewende noch viel Öl und Gas brauchen. Und dass diese Energieträger angesicht ihrer Bedeutung einen höheren Preis erforderlich machen.“

Damien Courvalin, Global Investment Research, Goldman Sachs

Und wie sieht es mit den Auswirkungen auf das Wirtschaftswachstum aus?

Damien Courvalin: Die wirtschaftlichen Auswirkungen ergeben sich in erster Linie aus dem Rückgang des Verbrauchereinkommens aufgrund höherer Stromrechnungen. Unsere Wirtschaftsexperten schätzen, dass eine Erhöhung der Gaspreise auf 25 Dollar das BIP-Wachstum für ein Jahr um etwa zwei Zehntel Prozent schmälern wird. Wie ich bereits erwähnt habe, sind die Gaspreise nun weiter gestiegen. Und das eigentliche Risiko ist das, was wir jetzt in China sehen, wo unsere Ökonomen wegen der Energieknappheit die Wachstumsprognose für Ende 2021 und Anfang 2022 um ein Prozent senken mussten. Das ist das eigentliche Risiko für das Wirtschaftswachstum. Nicht so sehr die Preise an sich, sondern der Punkt, an dem man einfach nicht mehr in der Lage ist, Strom zu erzeugen, und das Wirtschaftswachstum viel geringer ausfallen muss. Noch ist es nicht so weit, ich betone noch einmal, in Europa. Aber es ist ein Risiko, das man in Zukunft nicht ausschließen kann.

Im Großen und Ganzen geht es um den breiteren Vorstoß zur Dekarbonisierung, und wir hören so viel über die Umstellung auf erneuerbare Energien. Wie Sie schon sagten, ist die Produktion von fossilen Brennstoffen wie Kohle begrenzt. Wie wird sich die aktuelle Energiekrise auf die Energiewende auswirken?

Damien Courvalin: Es gibt zwei Komponenten. Die erste, und Kohle ist das Beispiel, zeigt, dass ein zu schneller Ausstieg aus der Produktion dessen, was wir heute verbrauchen, seien es Kohle oder Gas oder Öl, ziemlich gefährlich ist, da wir diese Rohstoffe weiterhin verbrauchen. Bei der Energiewende muss es also viel mehr darum gehen, die Nachfrageseite zu beeinflussen, als schon heute auf die Angebotsseite zu bauen.

Ich nehme die Kohle als Beispiel. Jeder wusste, dass die Nachfrage nach Kohle zurückgehen würde. Das führte zu einem drastischen Rückgang der Investitionen in den vorgelagerten Bergbau. Und heute notieren die Kohlepreise auf einem Rekordhoch. Der zweite Kernpunkt ist, dass die Internalisierung unserer Kohlenstoffemissionen kostspielig ist. Wir haben jahrhundertelang ohne diese Überlegung gehandelt. Und heute, da wir den Kohlenstoffgehalt und die Emissionen als Folgen unseres Handelns berücksichtigen müssen, erweist sich dies als ziemlich teuer. Erneuerbare Energien helfen. Aber es braucht Zeit, sie zu skalieren. Sie sind unstetig. Das macht deutlich, dass wir bei dieser Energiewende noch viel Öl und viel Gas brauchen. Und dass diese Energieträger angesicht ihrer Bedeutung einen höheren Preis erforderlich machen. Die Krise im Energiewinter könnte zeigen, wie teuer die Umstellung ist.

Welche Auswirkungen hat das auf die Investoren? Wird es Gewinner und Verlierer geben? Sie erwähnten die niedrigen Renditen, mit denen die traditionellen Ölproduzenten konfrontiert sind.

Damien Courvalin: Das ist eine wichtige Frage. Aus der Sicht des Ölmarktes und der Gasproduzenten bedeutet dies, dass die Anleger ihr Portfolio wieder stärker in den Vordergrund rücken müssen, da die Produktion dieser Industrien für das globale Wirtschaftswachstum nach wie vor wichtig ist.

Das bedeutet, dass wahrscheinlich weitere Investitionen im Bereich LNG erforderlich sind. Das ist ein langer Investitionszyklus. Und jetzt brauchen wir eindeutig mehr Kapazität. Das bedeutet auch, dass die Dekarbonisierung von Öl und Gas als etablierte Energiequelle wichtig sein wird. Dies könnte durch die Abscheidung von Kohlendioxid geschehen und erfordert letztlich eine Lösung. Und schließlich, wie kürzlich in Europa deutlich wurde, bringt die Abhängigkeit von erneuerbaren Energien auch Probleme mit sich, etwa wenn kein Wind weht, keine Sonne scheint oder nicht genügend Wasser und Regen vorhanden sind. Daher ist die Speicherung auch ein Schlüssel zur Ermöglichung der Energiewende hin zu einer viel stärkeren Nutzung erneuerbarer Energien.

Wenn Sie einen Blick in die Zukunft werfen, scheinen Sie mit hohen Energiepreisen zu rechnen. Und das wird sich in diesem Winter letztlich in höheren Gas- und Stromrechnungen niederschlagen. Die Frage ist also, wie hoch? Geben Sie uns ein Gefühl für Ihre Prognose und dafür, wie sich das Ihrer Meinung nach auf die Verbraucher auswirken wird.

Damien Courvalin: Das Risiko liegt hier wirklich in der hohen Volatilität, die wir für die Zukunft erwarten. Jedes Land hat auf der Stromseite verschiedene Durchleitungsmechanismen. Aber wir sprechen hier von zehn bis 20 Prozent potenziellen Auswirkungen auf die Verbraucherpreise für Strom im nächsten Jahr. Inwieweit das an die Verbraucher weitergegeben wird, ist angesichts möglicher Eingriffe der Regierungen bei der Festlegung der Strompreise weniger klar.

Ist das etwas, was wir jetzt gerade sehen?

Damien Courvalin: Es hat bereits begonnen. Sie haben es in Spanien gesehen. Sie haben es in Frankreich gesehen. Und das verschärft die Sorgen der politischen Entscheidungsträger über diesen zusätzlichen Inflationsschock noch weiter.

Es gibt einen Markt, über den wir nicht so viel gesprochen haben. Es ist der Ölmarkt. Er ist von der Energiekrise noch nicht so stark betroffen. Es gibt eine gewisse, aber nicht allzu große Substitution. Aber wir glauben, dass die Ölpreise in Zukunft deutlich ansteigen werden. Unsere Prognose für das Ende dieses Jahres liegt bei 90 Dollar. Und da Öl ein wichtiger Rohstoff für viele andere Industrien ist, dürfte dies auch zu einem weiteren Anstieg der Gesamtinflation beitragen.

Und wie der Gasmarkt gezeigt hat, werden sich die Ursachen für den prognostizierten höheren Ölpreis, nämlich unzureichende Investitionen bei starker Nachfrage, in Zukunft nur noch verstärken. Ich denke, das ist der Markt, den man im Auge behalten sollte. Sicher, vielleicht gibt es dieses Jahr einen milden Winter. Vielleicht wird alles schnell wieder in Ordnung gebracht. Der Ölmarkt ist jedoch auf dem besten Weg, einen strukturellen Bullenmarkt zu beginnen. Ich denke, dass Investoren und politische Entscheidungsträger sich dessen bewusst sein sollten.

* MMBtu: Million British Thermal Units, eine Einheit zur Messung des Gasverbrauchs; entspricht 26,4 Standardkubikmetern Gas.

Der Podcast „The Impact of Rising Natural Gas Prices“ erschien am 5. Oktober 2021 in der Rubrik Insights, Exchanges at Goldman Sachs, auf www.goldmansachs.com. Das Gespräch wurde am Freitag, dem 1. Oktober 2021, aufgezeichnet. Die Fragen stellte Allison Nathan, Goldman Sachs.

Marquee-QuickPoll-Umfrage Oktober 2021 unter 944 institutionellen Kunden von Goldman Sachs:

Warten auf Reflation, nicht auf Stagflation

Laut der jüngsten Marquee-QuickPoll-Umfrage unter 944 institutionellen Anlegern nehmen die Sorgen über Covid-19 ab, während die Sorgen über Inflation, Wachstum und eine Verlangsamung in China zunehmen. Die wichtigsten Ergebnisse sind:

Reflation, nicht Stagflation. Steigende Rohstoffpreise mögen Inflationsängste schüren, aber nur wenige Anleger (11 Prozent) erwarten, dass eine Stagflation Realität wird. Vielmehr erwarten 43 Prozent der Befragten, dass eine über dem Ziel liegende Inflation und ein überdurchschnittliches Wachstum in den USA im Jahr 2022 ein reflationäres Umfeld schaffen werden. In der Zwischenzeit sind die Sorgen über Covid-19 in diesem Monat praktisch vom Risikoradar der Anleger verschwunden, während die Sorgen über das Wachstum – und eine mögliche Straffung der Zentralbank – historische Höchststände erreichen.

Chinas (weiche? harte?) Landung. Während die Märkte nun glauben, dass die finanziellen Risiken im chinesischen Immobiliensektor eingedämmt sind, richten die Anleger ihre Aufmerksamkeit auf den Wachstumskurs des Landes. Während die Mehrheit der befragten Anleger (65 Prozent) davon ausgeht, dass sich Chinas Wirtschaft im Jahr 2022 gegenüber dem vor der Pandemie gesetzten Wachstumsziel von 6 Prozent verlangsamen wird, erwarten nur 8 Prozent eine harte Landung. „Dies scheint darauf hinzudeuten, dass China-bezogene Vermögenswerte gut positioniert sind für einen zyklischen Aufschwung nach einer signifikanten Korrektur und mit einem soliden Exportwachstum, um einen inländischen Abschwung auszugleichen“, sagt Oscar Ostlund, Head of Content bei Marquee, der digitalen Plattform für die Global Markets Division von Goldman Sachs.

Stimmung dreht auf Baisse. Das letzte Mal, dass die Anleger so pessimistisch waren, war im Sommer 2020. In der jüngsten Umfrage gaben 48 Prozent der Befragten an, dass sie eher geneigt sind, das Risikoniveau in ihren Portfolios zu senken. „Die globalen Wachstumsmeldungen haben eine Atempause eingelegt, da China mit der Verlangsamung des Immobiliensektors und Europa mit einer Erdgaskrise zu kämpfen hat“, sagt Ostlund. „Während 30 Prozent der Anleger davon ausgehen, dass der S&P 500 im Oktober der beste Aktienmarkt sein wird, sind die Anleger auch besorgt, dass US-Aktien die am stärksten ,überlaufene‘ Position sind, was zu einer Rotation aus Wachstums- und Technologiewerten führen könnte.“

Quelle: Die Marquee QuickPoll Oktober 2021 erschien in dem Goldman Sachs Newsletter „Briefings“ vom 14. Oktober 2021.

Termine Oktober/November 2021

Daran sollten Sie denken! – Wirtschafts- und Unternehmenskalender

Mittwoch, 27. Oktober 2021

USA: Auftragseingänge langlebige Gebrauchsgüter

Das US Census Bureau veröffentlicht monatlich vorläufige Schätzungen der Auftragseingänge für langlebige Gebrauchsgüter ohne Verteidigung. Langlebige Produkte wie Kraftfahrzeuge sind in der Regel mit hohen Investitionskosten verbunden, die Auftragseingänge gelten daher als guter Indikator für die wirtschaftliche Situation der USA.

Quelle: US Census Bureau, https://www.census.gov/econcards/calendar-listview-2021.html

Donnerstag, 28. Oktober 2021

BIP USA

Das Bureau of Economic Analysis (BEA) veröffentlicht die erste Schätzung des US-Bruttoinlandsprodukts für das dritte Quartal 2021. – Laut der dritten Schätzung vom 30. September 2021 ist die US-Wirtschaft saisonbereinigt und hochgerechnet auf das Jahr im zweiten Quartal 2021 um 6,7 Prozent gewachsen.

Quelle: Bureau of Economic Analysis, https://www.bea.gov/news/schedule

Donnerstag, 28. Oktober 2021

EZB – Pressekonferenz nach der Ratssitzung

Zu den bedeutenden Aufgaben der EZB gehören die Regulierung der Geldmenge und die Überwachung des europäischen Bankensystems. Im Abstand von zumeist sechs Wochen trifft der EZB-Rat, der sich aus dem Direktorium und den Präsidenten der nationalen Zentralbanken zusammensetzt, seine geldpolitischen Entscheidungen. Auf einer sich anschließenden Pressekonferenz wird bekanntgegeben, ob es zu einer Veränderung des Leitzinses kommt.

Quelle: EZB, https://www.ecb.europa.eu/press/calendars/mgcgc/html/index.en.html

Freitag, 29. Oktober 2021

USA: PCE-Kerndeflator

Das Bureau of Economic Analysis (BEA) veröffentlicht Angaben zu den Einnahmen und Ausgaben des persönlichen Konsums der US-Bürger im September 2021. Der „Personal Consumption Expenditures Price Index“ (PCE) erfasst Preisveränderungen bei Gütern und Dienstleistungen, für die Verbraucher Geld ausgeben. Der Kernindex des PCE schließt saisonal schwankende Produkte wie Nahrungsmittel und Energie aus, um eine genauere Berechnung zu erhalten. Der PCE-Kerndeflator ist ein wichtiger, insbesondere von der US-Notenbank beachteter Indikator für die Inflation.

Quelle: Bureau of Economic Analysis, https://www.bea.gov/news/schedule

Freitag, 29. Oktober 2021

Quartalszahlen ExxonMobil

Die Exxon Mobil Corporation, kurz ExxonMobil, ist ein US-amerikanischer Mineralölkonzern, der 1999 durch den Zusammenschluss von Exxon (Standard Oil of New Jersey) und Mobil Oil (Standard Oil Company of New York) entstanden ist. ExxonMobil gehört zu den größten weltweit operierenden Mineralölkonzernen. Im Geschäftsjahr 2020 hat ExxonMobil 181,5 Milliarden US-Dollar erlöst und einen Jahresfehlbetrag in Höhe von 22,4 Milliarden US-Dollar verzeichnet.

Quelle: Exxon Mobil, https://corporate.exxonmobil.com/Investors/Investor-relations

Montag, 1. November 2021

US-Einkaufsmanagerindex (PMI)

Der Purchasing Managers Index (PMI), auch „Manufacturing ISM Report On Business“ oder „ISM-Einkaufsmanagerindex“, ist der wichtigste und verlässlichste Frühindikator für die wirtschaftliche Aktivität in den USA. Er wird von der Non-Profit-Organisation Institute for Supply Management (ISM) am ersten Geschäftstag im Monat veröffentlicht und zeigt die zu erwartende Auslastung des verarbeitenden Gewerbes. Ein Ergebnis über 50 Prozent ist für die US-Konjunktur in der Regel positiv. Im September 2021 lag der PMI bei 61,1 Prozent und damit 1,2 Prozentpunkte höher als im Vormonat.

Quelle: Institute for Supply Management (ISM), https://www.ismworld.org/supply-management-news-and-reports/reports/rob-report-calendar/

Mittwoch, 3. November 2021

Zinsentscheid der Fed – Pressekonferenz

Der Offenmarktausschuss der US-Notenbank („Federal Open Market Committee“) entscheidet über die kurzfristigen Zinssätze. Auch bei einer zuletzt steigenden Inflation blieb die Federal Funds Rate bei der Fed-Sitzung im September 2021 unverändert bei 0,0 Prozent bis 0,25 Prozent. Im Statement zum Zinsentscheid wurde dieses Stillhalten mit der Einschätzung begründet, das aktuelle Zinsniveau sei angemessen, um den Aufschwung zu stützen und die Beschäftigungs- und Inflationsziele zu erreichen.

Quelle: Federal Reserve, https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

Mittwoch, 3. November 2021

Quartalszahlen OC Oerlikon

Der Industriekonzern mit Sitz im schweizerischen Freienbach lässt sich zum dritten Quartal und zu den ersten neun Monaten des laufenden Geschäftsjahres in die Bücher schauen. – 2020 ging der Konzernumsatz um 13,5 Prozent auf 2,24 Milliarden Schweizer Franken zurück, der Gewinn ging um 39,7 Prozent auf 116 Millionen Schweizer Franken zurück.

Quelle: OC Oerlikon, https://www.oerlikon.com/en/investors/financial-calendar/

Donnerstag, 4. November 2021

Quartalszahlen ElringKlinger

Der weltweit aufgestellte Automobilzulieferer präsentiert seinen Zwischenbericht zum dritten Quartal und zu den ersten neun Monaten 2021. Im Geschäftsjahr 2020 ging der Umsatz um 14 Prozent auf 1,48 Milliarden Euro zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) erreichte mit 27,7 Millionen Euro nicht das Vorjahresniveau. Vorstand und Aufsichtsrat legten fest, die Dividende für das Jahr 2020 auszusetzen.

Quelle: ElringKlinger, https://www.elringklinger.de/de/investor-relations/finanzterminkalender

Dienstag, 9. November 2021

Handelsbilanz Deutschland

Die monatlich vom Statistischen Bundesamt veröffentlichte Außenhandelsbilanz zeigt den Saldo von Importen und Exporten für Güter und Dienstleistungen. Ein positiver Wert bedeutet einen Handelsüberschuss, ein negativer Wert ein Handelsdefizit. Im August 2021 schloss die Handelsbilanz Deutschlands kalender- und saisonbereinigt mit einem Überschuss von 13,0 Milliarden Euro ab. Die Exporte nahmen kalender- und saisonbereinigt gegenüber dem Vormonat um 1,2 Prozent ab, die Importe nahmen um 3,5 Prozent zu.

Quelle: Statistisches Bundesamt, https://www.destatis.de/SiteGlobals/Forms/Suche/Termine/DE/Terminsuche_Formular.html;jsessionid =AD8889938D1C8986159C241A7457C00F.internet732?cl2Taxonomies_Themen_0=aussenhandel

Dienstag, 9. November 2021

ZEW-Konjunkturerwartungen

Das Zentrum für Europäische Wirtschaftsforschung veröffentlicht einen Index, der die vorherrschende Stimmung unter rund 350 deutschen Finanzanalysten aus Banken, Versicherungen und Unternehmen abbildet. Die monatliche Umfrage bezieht sich auf die Erwartungen zur Entwicklung der sechs wichtigsten internationalen Finanzmärkte. Die ZEW-Konjunkturerwartungen für Deutschland sinken im Oktober 2021 um 4,2 Punkte auf einen neuen Wert von 22,3 Punkten, dies ist der fünfte Rückgang in Folge. Gegenüber dem Vormonat hat sich damit der Ausblick auf die wirtschaftliche Entwicklung der nächsten sechs Monate erkennbar verschlechtert.

Quelle: ZEW, http://ftp.zew.de/pub/zew-docs/div/ZEW-Konjunkturerwartungen_Termine2021.pdf

Dienstag, 9. November 2021

WASDE-Bericht

Der monatliche Bericht („World Agricultural Supply and Demand Estimates“, kurz WASDE) des US-Landwirtschaftsministeriums (USDA) liefert umfassende Analysen, Prognosen und Schätzungen zur Entwicklung der Weltagrarmärkte und ermöglicht so eine Beurteilung der globalen Produktion von Weizen, Soja, Mais, Fleisch, Milch und anderen Lebensmitteln sowie Agrarrohstoffen.

Quelle: USDA, https://www.usda.gov/oce/commodity/wasde/

Mittwoch, 10. November 2021

Verbraucherpreisindex Deutschland

Das Statistische Bundesamt veröffentlicht den endgültigen Verbraucherpreisindex sowie den Harmonisierten Verbraucherpreisindex (HVPI) für Oktober 2021. Beide Maßzahlen bewerten die Preisstabilität in Deutschland und sind Indikatoren, um Inflation und Veränderungen im Kaufverhalten zu messen.

Quelle: Statistisches Bundesamt, https://www.destatis.de/SiteGlobals/Forms/Suche/Termine/DE/ Terminsuche_Formular.html?queryResultId=null&pageNo=0&templateQueryString=verbraucherpreisindex

Mittwoch, 10. November 2021

Verbraucherpreisindex USA

Das US-Arbeitsministerium veröffentlicht monatlich den Consumer Price Index (CPI), der Veränderungen der Verkaufspreise für einen repräsentativen Warenkorb von Gütern und Dienstleistungen zeigt. Der CPI ist ein wichtiger Indikator, um die Inflation und Veränderungen im Kaufverhalten zu messen. Im September 2021 stieg der Verbraucherpreisindex saisonbereinigt gegenüber dem Vormonat um 0,4 Prozent an, die Verbraucherpreise kletterten um 5,4 Prozent im Vergleich zum September des Vorjahres.

Quelle: Bureau of Labor Statistics, https://www.bls.gov/cpi/

Mittwoch, 10. November 2021

Bilanz Walt Disney

Das US-Medienunternehmen präsentiert Zahlen zum vierten Quartal des Geschäftsjahres 2021 (bis 30. September) sowie zum gesamten Geschäftsjahr. Im Geschäftsjahr 2020 erwirtschaftete Walt Disney einen Umsatz von 65,4 Milliarden US-Dollar bei einem Verlust von 2,82 Milliarden US-Dollar. Vor zehn Jahren lag der Umsatz von Walt Disney noch bei 38,1 Milliarden US-Dollar und hat damit deutlich zugelegt.

Quelle: Walt Disney, https://thewaltdisneycompany.com/investor-relations/#events

Donnerstag, 11. November 2021

BIP-Schätzung Großbritannien

Das nationale Statistikamt veröffentlicht seine BIP-Schätzung für September 2021. Von Juni bis August 2021 wuchs die britische Wirtschaft gegenüber den drei Vormonaten um 2,9 Prozent. Im August 2021 stieg das BIP gegenüber dem Vormonat um 0,4 Prozent, nach einem Rückgang um 0,1 Prozent im Juli 2021.

Quelle: Office for National Statistics, https://www.ons.gov.uk/economy/grossdomesticproductgdp/bulletins/gdpmonthlyestimateuk/august2021

Donnerstag, 11. November 2021

OPEC-Monatsbericht

Der „Monthly Oil Market Report“ (MOMR) der OPEC analysiert die Situation des globalen Ölmarkts. Der Bericht beleuchtet die wichtigsten politischen und wirtschaftlichen Ereignisse, die das Angebot und die Nachfrage am Ölmarkt beeinflussen. Außerdem gibt der Monatsbericht einen Ausblick auf das kommende Jahr.

Quelle: OPEC, https://www.opec.org/opec_web/en/publications/338.htm

Freitag, 12. November 2021

US-Verbraucherstimmung

Die Universität Michigan veröffentlicht mit dem Michigan Consumer Sentiment Index monatlich einen vielbeachteten Indikator, der die Verbraucherstimmung in den USA widerspiegelt. Der Index basiert auf einer Umfrage unter 500 Verbrauchern. Ein höherer Wert deutet auf einen größeren Optimismus der Konsumenten hin, ein niedrigerer Wert signalisiert ein nachlassendes Kaufverhalten. Im August 2021 fiel der Indikator in der endgültigen Veröffentlichung auf 70,3 Punkte.

Quelle: University of Michigan, https://data.sca.isr.umich.edu/fetchdoc.php?docid=65450

Dienstag, 16. November 2021

BIP Eurozone

Die Statistikbehörde Eurostat veröffentlicht Daten zum Wachstum des Bruttoinlandsprodukts im dritten Quartal 2021 in der Eurozone. – Laut der Schätzung vom 7. September stieg das BIP im Euroraum (EU19) im zweiten Quartal 2021 laut Eurostat um 2,2 Prozent gegenüber dem Vorquartal, in der EU27 stieg es um 2,1 Prozent.

Quelle: Eurostat, https://ec.europa.eu/eurostat/news/release-calendar

Stand: 13. Oktober 2021

Hinweise, Risiken, Impressum

Hinweise

Alle Angaben in der Goldman Sachs KnowHow kompakt dienen ausschließlich der Investoreninformation. Sie können eine persönliche Anlageberatung nicht ersetzen und gelten nicht als Angebot zum Kauf oder Verkauf bestimmter Finanzprodukte.

Bitte beachten Sie bei allen Charts, dass frühere Wertentwicklungen kein verlässlicher Indikator für künftige Wertentwicklungen sind.

Allgemeine Risiken von Optionsscheinen und Zertifikaten

Die in dieser Ausgabe von Goldman Sachs KnowHow kompakt beschriebenen Anleihen, Optionsscheine und Zertifikate (nachstehend zusammen als die „Wertpapiere“ bezeichnet) gewähren dem Inhaber das Recht, von der Emittentin, der Goldman, Sachs & Co. Wertpapier GmbH, der Goldman Sachs Finance Corp International Ltd bzw. der Goldman Sachs Bank Europe SE, unter bestimmten Voraussetzungen, die in den für das jeweilige Wertpapier aufgestellten Bedingungen enthalten sind, die Zahlung eines Geldbetrages oder Lieferung des Basiswerts zu verlangen. Daneben besteht ein Recht auf Zinszahlungen, sofern dies in den den Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist. Darüber hinaus besteht kein Recht auf Zinszahlung, Dividendenzahlung oder sonstige laufende Erträge, durch die eventuelle Wertverluste kompensiert werden könnten.

Durch den Erwerb der Wertpapiere übernimmt der Anleger das Bonitätsrisiko der Emittentin und, sofern für die Wertpapiere eine Garantie von The Goldman Sachs Group Inc. (die „Garantin“) besteht, der Garantin. Dies bedeutet, dass der Anleger im Falle einer Insolvenz oder sonstigen Zahlungsunfähigkeit der Emittentin und, sofern relevant, der Garantin das Risiko eines kompletten Wertverlustes der Wertpapiere hat. Sonstige, über die etwaige Garantie hinausgehende Sicherheiten oder Sicherungseinrichtungen bestehen für die Wertpapiere nicht. Der Anleger sollte sich daher während der Laufzeit eines von ihm erworbenen Wertpapiers laufend über die Bonität der Emittentin und, sofern relevant, der Garantin informieren.

Sofern die Laufzeit der Wertpapiere begrenzt ist, ist zu beachten, dass während der Laufzeit der Wertpapiere eintretende Kursverluste nicht durch etwaige spätere Kursgewinne ausgeglichen werden können. Es besteht das Risiko eines Totalverlustes des beim Erwerb der Wertpapiere gezahlten Kaufpreises einschließlich der mit dem Kauf verbundenen Kosten, und zwar unabhängig von der finanziellen Leistungsfähigkeit der Emittentin und, sofern relevant, der Garantin.

Bei Wertpapieren ohne festgelegte Laufzeit ist zu beachten, dass die Emittentin das Recht hat, die Wertpapiere ordentlich zu kündigen. Daneben kann, sofern dies in den den jeweiligen Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist, die Laufzeit auch beendet werden, wenn ein Knock-out-Ereignis eintritt. In diesen Fällen ist der Anleger dem Risiko ausgesetzt, dass seine Erwartungen auf einen Wertzuwachs der Wertpapiere aufgrund der Laufzeitbeendigung nicht mehr erfüllt werden können.

Der Wert der Wertpapiere wird nicht nur von den Kursveränderungen des dem Wertpapier zugrunde liegenden Instruments (z.B. einer Aktie, eines Index etc., des „Basiswertes“) bestimmt, sondern zusätzlich u.a. von der Laufzeit der Wertpapiere, der Volatilität des Basiswertes und dem gesamtwirtschaftlichen Zinsniveau. Eine Wertminderung der Wertpapiere kann während der Laufzeit daher selbst dann eintreten, wenn der Kurs des Basiswertes konstant bleibt.

Goldman Sachs kann an Geschäften mit dem Basiswert für eigene oder fremde Rechnung beteiligt sein, weitere derivative Wertpapiere ausgeben, die gleiche oder ähnliche Ausstattungsmerkmale wie die hier beschriebenen Wertpapiere aufweisen sowie Absicherungsgeschäfte zur Absicherung ihrer Positionen vornehmen. Diese Maßnahmen können den Preis der Wertpapiere positiv oder negativ beeinflussen. Weitere Informationen sind auf Anfrage erhältlich.

Der Wert der Wertpapiere wird durch den Wert des Basiswerts und andere Faktoren bestimmt. Er wird unmittelbar nach dem Erwerb, sofern keine Veränderungen in den Marktbedingungen oder in anderen relevanten Faktoren eingetreten sind, niedriger sein als der ursprüngliche Emissionspreis. Der von dritten Händlern gestellte Preis kann von dem von Goldman Sachs bestimmten Preis der Wertpapiere erheblich abweichen. Anleger müssen damit rechnen, dass sie bei einem Verkauf der Wertpapiere eine Gebühr und einen Händlerabschlag bezahlen müssen. Weitere Angaben zur Preisbildung der Wertpapiere sind in dem jeweiligen Prospekt enthalten. Dort finden sich auch für die seit dem 1. November 2007 begebenen Wertpapiere nähere Angaben zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können.

Bei Wertpapieren, die sich auf einen in Fremdwährung notierten Basiswert beziehen, hängt die Wertentwicklung nicht allein vom Kurs des Basiswertes, sondern auch von der Entwicklung der Fremdwährung ab. Ungünstige Bewegungen an den Währungsmärkten können das Verlustrisiko erhöhen.

Kosten, die beim Kauf oder Verkauf der Wertpapiere anfallen, vermindern die Gewinnchancen des Anlegers. Informieren Sie sich deshalb vor Erwerb des Wertpapiers über alle beim Kauf und Verkauf anfallenden Kosten.

Während der Laufzeit der Wertpapiere können nicht immer Geschäfte abgeschlossen werden, durch die Ihre anfänglichen Risiken ausgeschlossen oder wenigstens eingeschränkt werden. Ob solche Geschäfte möglich sind, hängt von den Marktbedingungen ab und kann eventuell nur zu einem ungünstigeren Marktpreis geschehen. Auch hierdurch kann ein Verlust entstehen.

Wenn Sie den Erwerb der Wertpapiere mit Kredit finanzieren, müssen Sie beim Nichteintritt Ihrer Erwartungen nicht nur den eingetretenen Verlust hinnehmen, sondern auch den Kredit verzinsen und zurückzahlen. Dadurch erhöht sich Ihr Verlustrisiko erheblich.

Die Wertpapiere können gegebenenfalls einen sogenannten Hebeleffekt aufweisen, d.h. eine Veränderung des Kurses des Basiswerts führt zu einer überproportionalen Veränderung des Preises der Wertpapiere. Die Wertpapiere können daher überproportionale Verlustrisiken im Vergleich zu einer direkten Anlage in den Basiswert beinhalten. Beim Kauf bestimmter Wertpapiere ist deshalb zu berücksichtigen, dass je größer der Hebeleffekt der Wertpapiere ist, desto größer auch das mit ihnen verbundene Verlustrisiko ist. Ferner ist zu beachten, dass der Hebeleffekt typischerweise umso größer ist, je kürzer die (Rest-)Laufzeit der Wertpapiere ist.

Rechtliche Hinweise

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Dies ist kein Angebot und keine Empfehlung zum Kauf von Wertpapieren.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung und keine Anlagestrategieempfehlung bzw. Anlageempfehlung gemäß § 85 WpHG dar, sondern dienen ausschließlich der Produktbeschreibung. Sie genügen nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit der Finanzanalyse und unterliegen keinem Verbot des Handels vor der Veröffentlichung von Finanzanalysen.

Diese Information stellt keinen Prospekt dar und dient Werbezwecken. Rechtlich verbindlich sind alleine die jeweiligen Endgültigen Bedingungen, die in den jeweiligen Basisprospekten gegebenenfalls aktualisiert durch Nachträge einbezogen sind (jeweils zusammen der „Prospekt“). Diese Dokumente können in elektronischer Form unter www.gs.de unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers bzw. der jeweilige Basisprospekt bzw. seine Bestandteile unter https://www.gs.de/de/info/ dokumente/basisprospekte bzw. https://www.gs.de/de/info/dokumente/registrierungsformulare abgerufen werden und können auf Verlangen von der Goldman Sachs Bank Europe SE, Zertifikate-Abteilung, Marienturm, Taunusanlage 9–10, 60329 Frankfurt am Main, kostenlos auf einem dauerhaften Datenträger, oder, soweit dies ausdrücklich gewünscht ist, in Papierform zur Verfügung gestellt werden. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen, wird ausdrücklich empfohlen, diese Dokumente zu den Chancen und Risiken einschließlich des emittenten- und gegebenenfalls produktspezifischen Totalverlustrisikos zu lesen und etwaige Fragen mit Ihrem Finanzberater zu besprechen.

Die in diesem Dokument enthaltenen Aussagen, Bewertungen, Prognosen oder Informationen zu Kursentwicklungen wurden nach bestem Wissen auf Grundlage von öffentlich zugänglichen Daten, Quellen und Methoden getroffen, die Goldman Sachs für zuverlässig erachtet, ohne diese Information selbst verifiziert zu haben. Sie geben den Stand vom Erscheinungsdatum dieses Dokuments wieder und werden vor einem späteren Versand oder einer andersartigen Bereitstellung nicht aktualisiert, auch wenn sich die gesetzlichen Rahmenbedingungen ändern. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Die Unternehmen der Goldman Sachs Gruppe übernehmen daher keine Gewähr für die Vollständigkeit und Richtigkeit der in diesem Dokument getroffenen Aussagen, Bewertungen, das Eintreten von Prognosen oder die Richtigkeit von Kursinformationen. Weitere Kursinformationen, insbesondere Informationen zu früheren Wertentwicklungen des Basiswerts, können Sie an der im jeweiligen Prospekt angegebenen Fundstelle zu dem jeweiligen Wertpapier finden. Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung des Basiswerts oder der Wertpapiere dar.

Die Emittentin behält sich vor, die Emissionsgröße jederzeit zu erhöhen.

Die Wertpapiere sind ausschließlich für Anleger in Deutschland und, sofern dies in den Endgültigen Bedingungen zu den Wertpapieren vorgesehen ist, Österreich bestimmt.

Die Wertpapiere dürfen weder in den USA, noch an bzw. zu Gunsten von US-Staatsangehörigen, angeboten oder verkauft werden. Dieses Dokument darf nicht in den USA verbreitet werden. Weitere Verkaufsbeschränkungen sind in dem jeweiligen Prospekt enthalten.

Index-Disclaimer

In Vereinbarung mit unseren Indexlizenzgebern werden nachfolgend die Disclaimer der in KnowHow kompakt angegebenen Indizes aufgeführt.

S&P 500®

Standard & Poor’s, S&P, S&P/IFCI INDEXES, S&P/IFCI, S&P/IFCG and S&P/IFCG Frontier Markets are trademarks of The McGraw-Hill Companies, Inc. and have been licensed for use by Goldman Sachs & Co., Inc. IFCG and IFCI are trademarks of the International Finance Corporation. The Product is not sponsored or endorsed by S&P.

Impressum

Redaktion

Friederike Walle

Redaktionelles Konzept

derimedia GmbH | Düsseldorf | E-Mail: info@derimedia.de

Lektorat

Anna-Luise Knetsch

Konzeption, Layout

dpwplus | Essen | E-Mail: info@dpwplus.de | www.dpwplus.de

Fotonachweise

Adobe Stock – „Aktien ohne Alternative?“: Friends Stock | „Preisschock bei Erdgas“ und „Warten auf Reflation, nicht auf Stagflation“: peterschreiber.media | „Termine Oktober/November 2021“: Gina Sanders

Kontakt

Goldman Sachs Bank Europe SE

Marienturm | Taunusanlage 9–10 | 60329 Frankfurt am Main

Telefon: 0800 67 463 67 | E-Mail: zertifikate@gs.com

Internet: www.gs.de

Zuletzt aktualisiert: 03. November 2021