Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet.

Über uns

KnowHow-Magazin

- KH-kompakt Ausgabe Juni 2026

- KH-kompakt Ausgabe Mai 2026

- KH-kompakt Ausgabe März/April 2026

- KH-kompakt Ausgabe Februar/März 2026

- KH-kompakt Ausgabe Januar/Februar 2026

- KH-kompakt Ausgabe Dezember 2025

- KH-kompakt Ausgabe Oktober/November 2025

- KH-kompakt Ausgabe September/Oktober 2025

- KH-kompakt Ausgabe August/September 2025

- KH-kompakt Ausgabe Juni/Juli 2025

- KH-kompakt Ausgabe Mai 2025

- KH-kompakt Ausgabe April 2025

- KH-kompakt Ausgabe Februar/März 2025

- KH-kompakt Ausgabe Januar/Februar 2025

- KH-kompakt Ausgabe Dezember 2024

- KH-kompakt Ausgabe Oktober/November 2024

- KH-kompakt Ausgabe August/September 2024

- KH-kompakt Ausgabe Juni/Juli 2024

- KH-kompakt Ausgabe Mai/Juni 2024

- KH-kompakt Ausgabe März/April 2024

- KH-kompakt Ausgabe Januar/Februar 2024

- KH-kompakt Ausgabe Dezember 2023/Januar 2024

- KH-kompakt Ausgabe Oktober/November 2023

- KH-kompakt Ausgabe September 2023

- KH-kompakt Ausgabe Juni/Juli 2023

- KH-kompakt Ausgabe April/Mai 2023

- KH-kompakt Ausgabe Januar/Februar 2023

- KH-kompakt Ausgabe Dezember 2022

- KH-kompakt Ausgabe November 2022

- KH-kompakt Ausgabe Oktober 2022

- KH-kompakt Ausgabe September 2022

- KH-kompakt Ausgabe August 2022

- KH-kompakt Ausgabe Juni/Juli 2022

- KH-kompakt Ausgabe Mai/Juni 2022

- KH-kompakt Ausgabe April/Mai 2022

- KH-kompakt Ausgabe März/April 2022

- KH-kompakt Ausgabe März 2022

- KH-kompakt Ausgabe Januar/Februar 2022

- 11/2021 – Aktienstrategie Europa 2022

- 10/2021 – Aktien ohne Alternativen?

- 09/2021 – Impfauffrischung nötig?

- 07+08/2021 – Regulierung in China

- 06/2021 – Grüne Investments mit Zukunft

- 05/2021 – Die digitale Wirtschaft Europas

- 04/2021 – Ist Kupfer das neue Öl??

- 03/2021 – Hebelprodukte auf US-Titel

- 02/2021 – IPOs und SPACs

- 01/2021 – Digitale Wirtschaft

Knock-outs – Wiki

- Einführung in die Welt der Knock-out-Produkte

- Wie Knock-outs funktionieren

- Mini-Futures leicht erklärt

- Open-End-Turbos leicht erklärt

Optionsscheine – Wiki

- Basiswissen Optionsscheine

- Was sind Optionsscheine?

- Call-Optionsscheine einfach erklärt

- Put-Optionsscheine einfach erklärt

Faktor-Optionsscheine – Wiki

- Einführung - Faktor-Optionsscheine in Theorie und Praxis

- Faktor-Optionsscheine einfach erklärt

- Faktor-Optionsscheine und Mini-Futures im Vergleich

Goldman Sachs Kompass-Reihe

Investment-Themen

Fachbegriffe aus der Finanzwelt

Inhalt

Wege zur Börsennotierung: Das IPO-SPACtakel

Im Gespräch: Sarah Kiernan, Goldman Sachs, New York

Neue Open-End-Zertifikate: Am Trend teilnehmen – E-Sports und Gaming

Termine März 2021: Daran sollten Sie denken

Wege zur Börsennotierung:

Das IPO-SPACtakel

Ein Beitrag von Philipp Möbius, Private Investor Products Group, Goldman Sachs Bank Europe SE, London Branch

In der zweiten Hälfte des vergangenen Jahres erwies sich der Markt für Börsengänge (IPOs) als besonders dynamisch. Diese überraschende Stärke nach Jahren zurückhaltender IPO-Märkte sowie die hohen Bewertungen für neu an die Börse gebrachte Unternehmen haben zu Sorgen über eine „IPO-Blase“ geführt, insbesondere im Technologiebereich. Sind diese Befürchtungen gerechtfertigt? Hinzu kommt der Anstieg der Börsengänge über sogenannte Special Purpose Acquisition Companies (SPACs) – private Investmentvehikel, die gegründet wurden, um mit einem Unternehmen zu fusionieren und es dadurch an die Börse zu bringen.

Mehr als die Hälfte der US-Börsengänge im Jahr 2020 erfolgten über SPACs. Da sich diese Trends 2021 bisher fortsetzen, stellt sich die Frage, ob sie nachhaltig sind und welche Auswirkungen sie auf Unternehmen und Investoren haben werden.

Inmitten der wirtschaftlichen und marktbezogenen Achterbahnfahrt des Jahres 2020 stach der IPO-Markt hervor: Es waren weltweit mehr als 300 Milliarden Dollar, die durch Börsengänge eingenommen wurden, einschließlich rekordverdächtiger Emissionen in den USA. Diese Wiederbelebung war umso bemerkenswerter, da der Markt für Börsengänge noch vor wenigen Jahren recht lau war. Die Unternehmen blieben länger in der Privatwirtschaft, unterstützt durch die steigende Verfügbarkeit von Risikokapital und privatem Beteiligungskapital, und die Zahl der börsennotierten US-Unternehmen war 2019 auf einem der niedrigsten Niveaus seit zwei Jahrzehnten.

Wie nachhaltig ist die IPO-Welle?

Der erneute Fokus auf die Börsennotierung hat daher die Frage aufgeworfen, ob die Ära des „länger privat bleiben“ nun wirklich hinter uns liegt, zumal die Unternehmen zunehmend höhere und verlockendere Bewertungen erhalten. Gleichzeitig hat dieser Anstieg Bedenken über eine „Blase“ wach werden lassen, insbesondere im Technologiesektor, wo Unternehmen im Jahr 2020 durchschnittlich mit einem mehr als doppelt so hohen Kurs-Umsatz-Verhältnis an die Börse gingen wie 2018/19. Außergewöhnlich an der jüngsten IPO-Welle ist auch die Bedeutung von Special Purpose Acquisition Companies (SPACs). SPAC-IPOs machten über 50 Prozent der US-Börsengänge im Jahr 2020 aus – und erreichten damit die mit Abstand höchste Zahl in der Geschichte; allein in den ersten drei Wochen des Jahres 2021 wurden 56 US-SPACs an den Markt gebracht. Da der IPO-Boom kaum Anzeichen eines Nachlassens zeigt und die Anzahl und Größe von SPACs immer neue Rekorde bricht, sind die Nachhaltigkeit dieser Trends und die Auswirkungen auf Unternehmen und Investoren von großer Bedeutung.

Andere Wege der Unternehmensfinanzierung

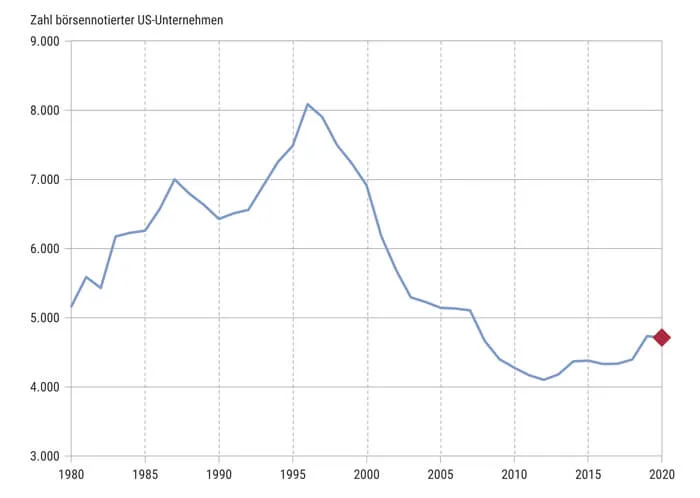

In den letzten 25 Jahren ist die Zahl der börsennotierten Unternehmen in den USA von einem Höchststand von 8.090 im Jahr 1996 auf heute 4.713 gesunken. Mehrere Faktoren haben zu diesem Rückgang beigetragen. Mit der Verabschiedung des Sarbanes-Oxley Act im Jahr 2002 wurden die Standards für die Berichterstattung und Unternehmensführung verschärft, wodurch die Tätigkeit als börsennotiertes Unternehmen aufwendiger wurde. Die Kombination aus einem langanhaltenden Rückgang der Zinssätze und einem sprunghaften Anstieg der Verfügbarkeit von Risikokapital und privatem Beteiligungs-kapital in den letzten zwei Jahrzehnten erleichterte den Zugang zu privatem Marktkapital, sodass Unternehmen länger privat bleiben konnten. Und das Aufkommen des Internets und des Cloud Computings hat zu vielen neuen Unternehmungen geführt, die weniger kapitalintensiv sind und für die eine Börsennotierung zunächst nicht vordringlich war.

Als Covid-19 im ersten Halbjahr 2020 den Globus überschattete, sahen sich viele Firmen mit einem plötzlichen Einbruch des Cashflows konfrontiert. Die Unternehmen beeilten sich, Kapital zu beschaffen, um die Pandemie zu überstehen, börsennotierte Unternehmen griffen auf die Anleihe- und Aktienmärkte zurück. Mehr als 86 Milliarden Dollar an Folgeemissionen von Aktien wurden in den ersten sechs Monaten des vergangenen Jahres ausgegeben, während sich die Anleiheemissionen im gleichen Zeitraum auf 1,2 Billionen Dollar beliefen.

Kreuzfahrtunternehmen sind ein gutes Beispiel: Sie gehörten zu den am stärksten betroffenen Branchen und überlebten dennoch, vor allem weil sie in der Lage waren, 13,7 Milliarden Dollar in verschiedenen Formen von öffentlichem Kapital – Stammaktien, wandelbare Vorzugsaktien und Anleihen – aufzunehmen. Das dringend benötigte Geld ermöglichte es den Unternehmen, die Insolvenz zu vermeiden, und die Investoren, die das lebensrettende Kapital bereitstellten, profitierten von der Erholung der Aktienkurse nach den Tiefstständen der Pandemie.

Abb. 1: Zahl der börsennotierten US-Unternehmen langfristig rückläufig

Seit dem Hoch Ende der 1990er Jahre war die Zahl der börsennotierten Unternehmen in den USA jahrelang rückläufig; seit 2012 steigt sie wieder leicht an.

Quelle: Haver, Goldman Sachs Global Investment Research; Stand: 28.01.2021

Zahl der börsennotierten Unternehmen steigt wieder an

Der rückläufige Trend bei der Zahl der börsennotierten Unternehmen hat sich in den letzten Jahren umgekehrt, wenn auch nur geringfügig. So spricht einiges dafür, dass die Zahl der börsennotierten US-Unternehmen im Jahr 2012 mit 4.102 ihren Tiefpunkt erreicht hat. Sie liegt heute bei 4.713. Seit 2012 haben mehr als 1.800 Unternehmen in den USA einen Börsengang durchgeführt. Drei Faktoren erklären diesen Aufschwung bei börsennotierten Unternehmen. Erstens sind viele Software- und Internetunternehmen zwar nicht besonders kapitalintensiv, sie benötigen aber oft relativ hoch vergütete, hochqualifizierte Arbeitskräfte. Eine Börsennotierung ermöglicht es den Unternehmen, die Bargeldlast der Gehälter zu verringern, indem sie eine aktiengebundene Vergütung in Form von gesperrten Aktien und Aktienoptionen einsetzen.

Zweitens hat ein börsennotiertes Unternehmen auch die Flexibilität, Akquisitionen mit Aktien als Währung zu finanzieren, zusätzlich zum Rückgriff auf Barreserven oder Fremdfinanzierung. Und drittens trägt auch die Zunahme der Unternehmensgründungen in den letzten acht Jahren dazu bei, die bescheidene Erholung der Zahl der börsennotierten Unternehmen zu erklären. Die durch Covid-19 verursachte Unterbrechung und die darauffolgenden Schließungen brachten einen entscheidenden Vorteil der Börsennotierung ans Licht: den Zugang zu Kapital, das für die Aufrechterhaltung von Solvenz und Liquidität unerlässlich ist.

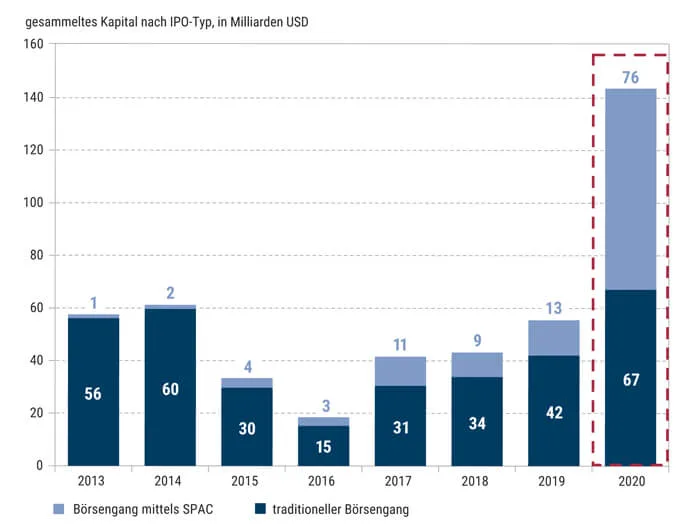

Abb. 2: Wachsender Markt für IPOs und für SPACs

In den letzten Jahren gewannen SPACs zunehmend an Bedeutung. Im Jahr 2020 lag ihr Anteil an den Börsennotierungen in den USA bei über 50 Prozent.

Quelle: Dealogic, Goldman Sachs Global Investment Research; Stand: 28.01.2021

SPACs: Milliarden-IPOs und Akquisitionen

Im vergangenen Jahr haben 161 traditionelle Börsengänge nach unserer Zählung 67 Milliarden Dollar an Kapital eingesammelt. Im gleichen Zeitraum schlossen 229 US-SPACs Börsengänge ab und sammelten 76 Milliarden Dollar ein – ein Anstieg um das Fünffache gegenüber dem Rekordwert des Vorjahres und ein Anteil von 53 Prozent am gesamten IPO-Kapital. SPAC-Akquisitionsankündigungen und -abschlüsse erreichten im Jahr 2020 ebenfalls Rekordhöhen. 99 SPACs, die 30 Milliarden Dollar an IPO-Kapital repräsentieren, kündigten vergangenes Jahr M&A-Ziele an, während 55 SPACs Akquisitionen mit einem Unternehmenswert von insgesamt 79 Milliarden Dollar abschlossen.

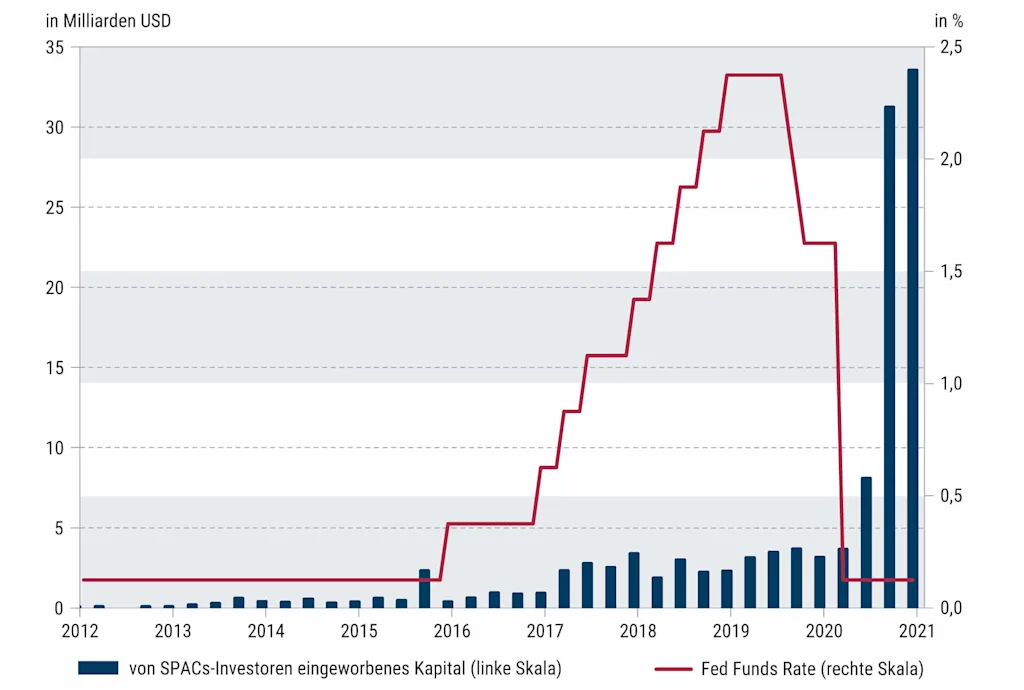

Abb. 3: Niedrige Zinsen, viel Geld für SPACs

SPACs-Investoren gelang es im vergangenen Jahr und in den ersten Monaten dieses Jahres, sowohl für Börsenzulassungen als auch für Mergers & Acquisitions große Summen an Kapital einzuwerben.

Quelle: Dealogic, FRB, Goldman Sachs Global Investment Research; Stand: 28.01.2021

Das Jahr der SPACs: Drei Gründe

Drei Gründe erklären, warum 2020 das Jahr der SPACs war: Es kam erstens zu einer Verlagerung des Fokus von Value auf Growth, sowohl in Bezug auf abgeschlossene Akquisitionen als auch auf neue Kapitalaufnahmen. Zwischen 2010 und 2019 fanden mehr als die Hälfte der SPAC-Akquisitionen in den Sektoren Industrials, Financials und Energy statt, während ein Drittel in die Bereiche Info Tech und Healthcare fiel. Anders im Jahr 2020: 60 Prozent der im Jahr 2020 abgeschlossenen SPACs lagen in den schnell wachsenden Sektoren Info Tech, Consumer Discretionary und Healthcare (meist Biopharma), während nur 24 Prozent in Industrials, Financials und Energy fielen. Die Investoren sind fest in einer Wachstumsmentalität, und SPAC-Sponsoren, die auf Käufe in Wachstumsbranchen abzielen, hatten Erfolg bei der Einwerbung von Kapital.

Zweitens erhöhte die Beschleunigung der Handelsaktivität im Einzelhandel den Appetit der Anleger auf nicht-traditionelle Unternehmen und Unternehmen im Frühstadium. SPACs bieten einen alternativen Weg zum öffentlichen Markt für Unternehmen, einschließlich solcher, die sich in der Frühphase befinden oder in Geschäftsbereichen tätig sind, für die es nicht viele börsennotierte Vergleichsunternehmen gibt, wie z.B. Green Tech, Sportwetten oder Cannabis. Die mit der Pandemie verbundenen Schließungen haben zu einem Anstieg des Einzelhandels und der Nachfrage nach den hochvolatilen Aktien von Unternehmen mit vermeintlichen Hyperwachstumsaussichten geführt.

Drittens haben SPACs niedrige Opportunitätskosten für Investoren, wenn die Leitzinsen nahe null sind. Bargeld bringt so gut wie keine Rendite, und unter dem durchschnittlichen Inflationsziel der Fed ist eine Erhöhung der Fed Funds Rate in den nächsten drei Jahren unwahrscheinlich. Die Ökonomen von Goldman Sachs prognostizieren, dass die Fed bis zum Jahr 2024 in der Warteschleife bleiben dürfte.

Quelle: Die in diesem Beitrag dargestellten Gedanken, Abbildungen und Kursangaben stammen aus der Publikation „Top of Mind: The IPO SPACtacle“, Allison Nathan, David Kostin, Cormac Conners, die am 28. Januar 2021 von Goldman Sachs Global Macro Research herausgegeben wurde.

Hinweis: Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung von Basiswerten oder Wertpapieren dar.

Vier Fragen rund um Börsengänge

Wie kann ein Unternehmen an die Börse gehen? Ein Unternehmen kann auf verschiedene Arten an die Börse gehen. Im Folgenden betrachten wir einen traditionellen Börsengang (Initial Public Offering = IPO) und einen Börsengang vermittels eines SPAC (Special Purpose Acquisition Company).

Wie läuft ein traditioneller Börsengang ab? Bei einem traditionellen Börsengang beauftragt ein Unternehmen eine Investmentbank mit der Beratung zum Börsengang und der Übernahme von Emissionsrechten. Die Investmentbank hilft dem Unternehmen, eine erste Preisspanne für das Angebot festzulegen. Anschließend findet gewöhnlich eine Roadshow statt, um das Interesse der Investoren am Unternehmen zu wecken und den IPO-Preis festzulegen. Sobald der Preis für den Börsengang feststeht, teilt die Investmentbank den Investoren die Aktien zu, und die Aktie wird an der Börse gehandelt.

Was ist ein SPAC? Ein SPAC (Special Purpose Acquisition Company) ist ein öffentliches Investmentvehikel, das gegründet wurde, um mit einem Unternehmen zu fusionieren und es dadurch an die Börse zu bringen. Ein SPAC beginnt damit, dass ein Sponsor eine Gesellschaft gründet, um das SPAC an einer öffentlichen Börse zu listen. Beim Börsengang verkauft das SPAC Einheiten, die aus einer Aktie und einem Teiloptionsschein bestehen. Die Erlöse aus dem Börsengang eines SPAC werden in einen Treuhandfonds eingelegt und in Schatzanweisungen investiert. Das SPAC hat in der Regel zwei Jahre Zeit, um ein Fusionsziel zu identifizieren und die Fusion abzuschließen, andernfalls wird das SPAC liquidiert, und die Gelder im Trust werden an die Anteilseigner ausgeschüttet.

Welche bekannten Unternehmen sind in letzter Zeit über die beiden Wege an die Börse gegangen? Im Dezember 2020 gingen Airbnb und DoorDash durch traditionelle IPOs an die Börse. Beide Unternehmen nutzten einen hybriden Auktionsmechanismus für die Preisfindung, bei dem institutionelle Investoren elektronisch die Menge und den Preis, zu dem sie zu kaufen bereit waren, angaben. Fisker und DraftKings waren zwei von mehreren hochkarätigen Unternehmen, die im Jahr 2020 über SPACs an die Börse gingen.

Quelle: Zusammenfassung aus Klausner, Michael D. und Ohlrogge, Michael, „A Sober Look at SPACs“ (Oktober 2020), Corporate Finance Institute, NYSE, SEC, NY Times, WSJ, verschiedene Nachrichtensendungen und interne Interviews, Goldman Sachs Global Investment Research.

Kurz beleuchtet …

Mehr als ein Silberstreifen

Während der Silberpreis nach seiner Kursspitze von Ende Januar wieder etwas zurückgegangen ist, gibt es auf weitere Sicht eine Reihe von Gründen, die das Edelmetall auf dem Markt wichtiger werden lassen. Sarah Kiernan, Chief Operating Officer bei Goldman Sachs Global Commodities, nennt im Interview eine Reihe von Faktoren, die für gute Aussichten für die Silbermärkte sprechen.

Im Gespräch: Sarah Kiernan

Goldman Sachs Global Markets Division, New York

Sarah Kiernan leitet als Chief Operating Officer das amerikanische Commodity Sales in der Global Commodities Division von Goldman Sachs. Sie ist Mitglied im Physical Commodity Review Committee. Zuvor war sie, nach vier Jahren in Commodities Sales and Structuring, neun Jahre lang für die Handelsbücher im Commodities- und Credit Valuation Adjustment (CVA) zuständig. Sarah Kiernan begann 2005 als Analystin bei Goldman Sachs und wurde 2017 zum Managing Director ernannt. Sie hält einen Cum-Laude-BA-Abschluss der Princeton University in Geschichte.

„Rohstoffmärkte unterscheiden sich ganz wesentlich von Aktienmärkten. Unternehmen gehen Long- oder Short- Positionen ein, um ihr Risiko in Rohstoffen zu neutralisieren. Ihr Interesse ist nicht, zusätzliche Risikopositionen aufzubauen.“

Sarah Kiernan, Goldman Sachs New York

Wir haben in letzter Zeit einen signifikanten Anstieg des Silberpreises gesehen, der zum Teil durch Privatanleger angeheizt wurde. Was war der Grund für den Anstieg des Silberpreises Ende Januar?

Sarah Kiernan: Mitte Januar wurde Silber bei etwa 25 Dollar pro Unze gehandelt und lag damit ungefähr auf dem Niveau, auf dem wir das Jahr begonnen hatten. Und dann, als alle Welt gebannt auf die Geschehnisse an den Aktienmärkten mit GameStop und AMC schaute und GameStop um das 16-fache stieg, hörten wir, dass einige dieser Investoren ihr Augenmerk auf Silber richteten und darüber nachdachten, ob sie es kaufen und in ähnlicher Weise hochtreiben könnten.

Es war Ende Januar, als der Silberpreis anzusteigen begann, etwa am 28. oder 29. Januar. Am letzten Wochenende im Januar begannen die Medien zu berichten, dass Silbermünzen und physische Einzelhandelsbestände im ganzen Land aufgekauft würden. Der Preis stieg bis zu einem Höchststand von 29 Dollar, bevor er sich wieder ein wenig beruhigte, und jetzt sind wir wieder bei 27 Dollar.

Aber der Markt für Silber ist anders als der Markt für Aktien wie bei GameStop. Wer sind die Händler in Silber?

Sarah Kiernan: Ich denke, dass sich die Rohstoffmärkte generell von Anlageklassen wie Aktien in einer wichtigen Hinsicht unterscheiden: Es gibt drei Hauptakteure auf dem Markt. Die ersten beiden ähneln denjenigen bei Aktien, die dritte Gruppe hingegen ist ganz anders.

Zunächst sind da wie an den Aktienmärkten die Investoren, also beispielsweise Hedgefonds, Vermögensverwalter oder Unternehmen, die ein Long- oder Short-Engagement in einem Markt anstreben und dabei das Delta und die Nettorisikoposition beibehalten.

Die zweite Gruppe, ebenfalls ähnlich wie bei Aktien oder anderen Anlageklassen, sind Marketmaker wie wir, die im Grunde genommen dazu da sind, die Handelsströme zu vermitteln und letztlich Käufer und Verkäufer zusammenzubringen. Sie wollen keine Nettorisikopositionen in ihren Handelsbüchern behalten, sondern diese über einen Zeitabschnitt hinweg jeweils ausgleichen.

Aber bei Rohstoffen gibt es auch diese große Welt von Unternehmen, die von Natur aus long oder short in einem bestimmten Rohstoff sind, einfach durch das, was sie jeden Tag tun. Ihre Position im Markt, ihr Handel, ihr Kauf oder Verkauf neutralisiert also eher ihre Nettorisikoposition, als dass sie eine zusätzliche Risikoposition eingehen würden, die sie im Falle einer wilden Preisbewegung, wenn sich ihre Sichtweise möglicherweise ändert, wieder abstoßen wollen. Das sind also ziemlich starke und fundierte Gründe für eine Long- oder Short-Position, weil es letztendlich um eine Abflachung des Risikos geht.

Außerdem gibt es an den Rohstoffmärkten eine große Anzahl von Transaktionen, die außerbörslich abgewickelt werden, also nicht über ein Clearing wie beispielsweise bei COMEX-Futures laufen. Daher funktionieren Positionierungsberichte, die man sich für Aktien ansehen kann und die einen ziemlich guten Eindruck von der Nettobilanz vermitteln, also davon, wer wo long oder short positioniert ist, auf den Rohstoffmärkten nicht so gut.

Silber ist ein physischer Vermögenswert, also gibt es alle Arten von logistischen Voraussetzungen rund um die Art und Weise, wie es gehandelt wird. Können Sie diese Dynamik erklären?

Sarah Kiernan: Logistisch gesehen ist jeder Rohstoffmarkt ein physischer Markt, das ist von großer Bedeutung, auch für Silber. Wenn Sie also kaufen oder verkaufen, erfüllen Sie letztendlich die eingegangene Verpflichtung, indem Sie das physische Metall zum gegebenen Termin liefern. Das ist anders als bei Aktien, bei denen ein Leerverkauf die Verpflichtung mit sich bringt, die gleiche Aktie in der Zukunft zurückzukaufen. Wenn Sie bei Silber einen Silberfuture verkaufen, dann können Sie diese Verpflichtung dadurch erfüllen, dass Sie zum gegebenen Termin das physische Metall liefern, und das können Sie aus einer Vielzahl von verschiedenen Quellen beziehen.

Und ich denke, die Größe des Marktes ist sehr unterschiedlich. Es ist wichtig zu verstehen, dass die Menge an verfügbarem Silber, die die Spezifikation erfüllt, um entweder für den Handel in Chicago oder für den Londoner Handel geliefert werden zu können, nur schwer genau zu bestimmen ist, aber sie liegt wahrscheinlich bei 50 oder 60 Milliarden, zwischen den ETFs und den physischen Londoner und den COMEX-Positionen. Es gibt also eine Menge Angebot da draußen. Es ist kein Markt, auf dem es nur eine begrenzte Anzahl von ausstehenden Aktien gibt.

Wenn man also an „Wall-Street-Bets“ denkt, wer immer es auch sein mag, und es gibt da fünf oder sechs Millionen Leute, beispielsweise in Hinblick auf ein Unternehmen wie GameStop, das 50 Millionen Aktien im Umlauf hat, so ist es viel einfacher, den Preis wirklich zu beeinflussen, als auf einem Markt in einer Größe von 50 oder 60 Milliarden Dollar.

Schon vor dieser jüngsten Aktivität haben wir im Juli letzten Jahres mit Ihnen über die steigende Nachfrage nach Silber gesprochen. Wie hat sich die Geschichte um Silber seither entwickelt?

Sarah Kiernan: Viele der Gründe, warum Investoren an Silber interessiert sind, sind jetzt die gleichen wie im Sommer, aber die Leute fühlen sich in ihren Ansichten bestärkt. Die US-Investoren und Vermögensverwalter, die im Sommer wahrscheinlich nur als Gedankenexperiment daran interessiert waren, was in Bezug auf Inflation oder ESG-Investitionen passieren könnte, konzentrieren sich jetzt wirklich darauf, da es sich um ein echtes Risiko für ihr Portfolio handeln könnte, in das sie investieren müssen.

Die erste Hauptthese darüber, was das Interesse an Silber antreibt, ist die Absicherung gegen einen Wertverlust der Währung. Die Leute neigen generell dazu, Edelmetalle zu mögen: Normalerweise ist Gold der erste Gedanke als Wertaufbewahrungsmittel, wenn man sich Sorgen um die Entwertung der Währung oder um die Inflation macht. Und das ist der Fall – die Leute gehen immer zu Gold.

Aber auch Silber weckt das Interesse von Investoren. Es ist ein viel kleinerer Markt als Gold, etwa ein Sechstel so groß. Wenn wir also einen Spillovereffekt sehen, oder wenn die Leute das Gefühl haben, dass sie die Entwicklung von Gold verpasst haben, oder aus welchem Grund auch immer, dann sind sie eher an Silber als Absicherung gegen eine Währungsabwertung interessiert.

Darüber hinaus sind ökologische, soziale und Governanceaspekte (ESG) offensichtlich ein sehr wichtiges Thema für alle. Und Silber hat ja tatsächlich eine echte Verwendung in puncto ESG, insbesondere bei Solarzellen. Etwa 10 Prozent der Nachfrage nach physischem Silber entfallen auf Solarmodule. Und sowohl die Biden-Regierung als auch die Chinesen haben für die nächsten Jahre ziemlich ambitionierte Wachstumsziele für die Solarenergie formuliert, was die Nachfrage noch weiter ankurbeln wird.

Quelle: Das Videointerview mit Sarah Kiernan erschien am 11. Februar 2021 im „Daily Check-In“ auf www.goldmansachs.com und am 18. Februar in dem Newsletter „Briefings“ von Goldman Sachs. Die Fragen stellte Liz Bowyer, Global Head Brand and Content Strategy bei Goldman Sachs.

Neue Open-End-Zertifikate:

Am Trend teil nehmen – E-Sports und Gaming

Mit einem neuen Zertifikat können Anleger an der Kursentwicklung von zehn Unternehmen aus dem Bereich E-Sports partizipieren.

Seit kurzem bietet Goldman Sachs ein Open-End-Zertifikat auf den Solactive eSport Stocks Equity Basket an. Das Zertifikat (WKN GH0GX6) bezieht sich auf einen Index, der zehn bedeutende Unternehmen aus dem Bereich Gaming und E-Sports abbildet wie etwa Electronic Arts, Walt Disney oder Activision Blizzard.

Bei einer anfänglichen Managementgebühr von 1,25 Prozent p.a. partizipieren Käufer des Open-End-Zertifikats an Kursbewegungen und Nettodividenden der Indexmitglieder. Investoren nehmen in etwa eins zu eins an Kurssteigerungen oder Kursverlusten des Index teil. Das heißt: Steigt der Index beispielsweise um 10 Prozent, würde das Zertifikat ebenfalls um etwa 10 Prozent zulegen. Bei einem 10-prozentigen Kursrückgang im Index würde auch das Zertifikat um rund 10 Prozent fallen (hinzu kommt jeweils die Managementgebühr, die sich umso stärker nachteilig für den Anleger auswirkt, je höher die maßgebliche Managementgebühr und je länger die Haltedauer des Zertifikats ist). Da der zugrundeliegende Aktienkorb in US-Dollar notiert, ist für die Wertentwicklung des Zertifikats auch der jeweilige EUR/USD-Wechselkurs relevant.

Anleger sollten berücksichtigen, dass den Gewinnchancen auch Verlustrisiken gegenüberstehen. Wenn der Kurs des Solactive eSport Stocks Equity Basket fällt, kommt es zu Verlusten. Schlimmstenfalls kann es zum Totalverlust kommen, wenn der Index auf null fällt. Darüber hinaus gilt es, das Emittentenrisiko zu berücksichtigen.

Im Überblick: Solactive eSport Stocks Equity Basket

Quelle: Solactive AG; Stand: 16.02.2021

Termine März 2021

Daran sollten Sie denken! – Wirtschafts- und Unternehmenskalender

Montag, 1. März 2021

US Einkaufsmanagerindex (PMI)

Der Purchasing Managers Index (PMI), auch „Manufacturing ISM Report On Business“ oder „ISM-Einkaufsmanagerindex“, ist der wichtigste und verlässlichste Frühindikator für die wirtschaftliche Aktivität in den USA. Er wird von der Non-Profit-Organisation Institute for Supply Management (ISM) am ersten Geschäftstag im Monat veröffentlicht und zeigt die zu erwartende Auslastung des verarbeitenden Gewerbes. Ein Ergebnis über 50 Prozent ist für die US-Konjunktur in der Regel positiv. Im Januar 2021 lag der PMI bei 58,7 Prozent und damit 1,8 Prozentpunkte niedriger als im Vormonat.

Quelle: Institute for Supply Management (ISM), https://www.ismworld.org/supply-management-news-and-reports/reports/rob-report-calendar/

Dienstag, 9. März 2021

BIP Eurozone

Die Statistikbehörde Eurostat veröffentlicht vorläufige Daten zum Wachstum des Bruttoinlandsprodukts im vierten Quartal 2020 in der Eurozone. – Laut der ersten Schätzung vom 2. Februar sank das BIP im Euroraum (EU19) im vierten Quartal laut Eurostat um 0,7 Prozent gegenüber dem Vorquartal, in der EU27 fiel es um 0,5 Prozent.

Quelle: Eurostat, https://ec.europa.eu/eurostat/news/release-calendar

Dienstag, 9. März 2021

Handelsbilanz Deutschland

Die monatlich vom Statistischen Bundesamt veröffentlichte Außenhandelsbilanz zeigt den Saldo von Importen und Exporten für Güter und Dienstleistungen. Ein positiver Wert bedeutet einen Handelsüberschuss, ein negativer Wert ein Handelsdefizit. Im Dezember 2020 schloss die Handelsbilanz Deutschlands kalender- und saisonbereinigt mit einem Überschuss von 16,1 Milliarden Euro ab. Die Exporte nahmen kalender- und saisonbereinigt gegenüber dem Vormonat um 0,1 Prozent zu, die Importe nahmen um 0,1 Prozent ab.

Quelle: Statistisches Bundesamt, https://www.destatis.de/SiteGlobals/Forms/Suche/ Termine/DE/Terminsuche_Formular.html;jsessionid= AD8889938D1C8986159C241A7457C00F.internet732?cl2Taxonomies_Themen_0=aussenhandel

Dienstag, 9. März 2021

US WASDE-Bericht

Der monatliche Bericht („World Agricultural Supply and Demand Estimates“, kurz WASDE) des US-Landwirtschaftsministeriums (USDA) liefert umfassende Analysen, Prognosen und Schätzungen zur Entwicklung der Weltagrarmärkte und ermöglicht so eine Beurteilung der globalen Produktion von Weizen, Soja, Mais, Fleisch, Milch und anderen Lebensmitteln sowie Agrarrohstoffen.

Quelle: USDA, https://www.usda.gov/oce/commodity/wasde/

Mittwoch, 10. März 2021

Verbraucherpreisindex USA

Das US-Arbeitsministerium veröffentlicht monatlich den Consumer Price Index (CPI), der Veränderungen der Verkaufspreise für einen repräsentativen Warenkorb von Gütern und Dienstleistungen zeigt. Der CPI ist ein wichtiger Indikator, um die Inflation und Veränderungen im Kaufverhalten zu messen. Im Januar 2021 stieg der Verbraucherpreisindex saisonbereinigt gegenüber dem Vormonat um 0,3 Prozent an.

Quelle: Bureau of Labor Statistics, https://www.bls.gov/cpi/

Donnerstag, 11. März 2021

OPEC-Monatsbericht

Der „Monthly Oil Market Report“ (MOMR) der OPEC analysiert die Situation des globalen Ölmarkts. Der Bericht beleuchtet die wichtigsten politischen und wirtschaftlichen Ereignisse, die das Angebot und die Nachfrage am Ölmarkt beeinflussen. Außerdem gibt der Monatsbericht einen Ausblick auf das kommende Jahr.

Quelle: OPEC, https://www.opec.org/opec_web/en/publications/338.htm

Freitag, 12. März 2021

BIP-Schätzung Großbritannien

Das nationale Statistikamt veröffentlicht seine BIP-Schätzung für Januar 2021. Von Oktober bis Dezember 2020 wuchs die britische Wirtschaft gegenüber den drei Vormonaten um 1,0 Prozent. Im Dezember 2020 stieg das BIP gegenüber dem Vormonat um 1,2 Prozent, nach einem Rückgang um 2,3 Prozent im November 2020.

Quelle: Office for National Statistics, https://www.ons.gov.uk/economy/ grossdomesticproductgdp/ bulletins/gdpmonthlyestimateuk/december2020

Freitag, 12. März 2021

DE Verbraucherpreisindex und HVPI

Das Statistische Bundesamt veröffentlicht den endgültigen Verbraucherpreisindex sowie den Harmonisierten Verbraucherpreisindex (HVPI) für Februar 2021. Beide Maßzahlen bewerten die Preisstabilität in Deutschland und sind Indikatoren, um Inflation und Veränderungen im Kaufverhalten zu messen.

Quelle: Statistisches Bundesamt, https://www.destatis.de/SiteGlobals/Forms/Suche/ Termine/DE/ Terminsuche_Formular.html?queryResultId=null&pageNo=0&template QueryString=verbraucherpreisinde

Freitag, 12. März 2021

US-Verbraucherstimmung

Die Universität Michigan veröffentlicht mit dem Michigan Consumer Sentiment Index monatlich einen vielbeachteten Indikator, der die Verbraucherstimmung in den USA widerspiegelt. Der Index basiert auf einer Umfrage unter 500 Verbrauchern. Ein höherer Wert deutet auf einen größeren Optimismus der Konsumenten hin, ein niedrigerer Wert signalisiert ein nachlassendes Kaufverhalten. Im Januar 2021 fiel der Indikator in der vorläufigen Veröffentlichung leicht auf 79,2 Punkte.

Quelle: University of Michigan, https://data.sca.isr.umich.edu/fetchdoc.php?docid=65450

Dienstag, 16. März 2021

DE ZEW-Konjunkturerwartungen

Das Zentrum für Europäische Wirtschaftsforschung veröffentlicht einen Index, der die vorherrschende Stimmung unter rund 350 deutschen Finanzanalysten aus Banken, Versicherungen und Unternehmen abbildet. Die monatliche Umfrage bezieht sich auf die Erwartungen zur Entwicklung der sechs wichtigsten internationalen Finanzmärkte. Die ZEW-Konjunkturerwartungen für Deutschland steigen im Februar 2021 erneut an, sie liegen nun bei 71,2 Punkten und damit 9,4 Punkte höher als im Vormonat.

Quelle: ZEW, http://ftp.zew.de/pub/zew-docs/div/ZEW-Konjunkturerwartungen_Termine2021.pdf

Mittwoch, 24. März 2021

US Auftragseingänge langlebige Gebrauchsgüter

Das US Census Bureau veröffentlicht monatlich vorläufige Schätzungen der Auftragseingänge für langlebige Gebrauchsgüter ohne Verteidigung. Langlebige Produkte wie Kraftfahrzeuge sind in der Regel mit hohen Investitionskosten verbunden, die Auftragseingänge gelten daher als guter Indikator für die wirtschaftliche Situation der USA.

Quelle: US Census Bureau, https://www.census.gov/economic-indicators/calendar-listview.html

Donnerstag, 25. März 2021

BIP USA

Das Bureau of Economic Analysis (BEA) veröffentlicht die dritte Schätzung des US-Bruttoinlandsprodukts für das vierte Quartal und das Gesamtjahr 2020. – Laut der ersten Schätzung vom 28. Januar 2021 ist die US-Wirtschaft saisonbereinigt und hochgerechnet auf das Jahr im vierten Quartal 2020 um 4,0 Prozent gewachsen.

Quelle: Bureau of Economic Analysis, https://www.bea.gov/news/schedule

Freitag, 26. März 2021

PCE-Kerndeflator

Das Bureau of Economic Analysis (BEA) veröffentlicht Angaben zu den Einnahmen und Ausgaben des persönlichen Konsums der US-Bürger im Februar 2021. Der „Personal Consumption Expenditures Price Index“ (PCE) erfasst Preisveränderungen bei Gütern und Dienstleistungen, für die Verbraucher Geld ausgeben. Der Kernindex des PCE schließt saisonal schwankende Produkte wie Nahrungsmittel und Energie aus, um eine genauere Berechnung zu erhalten. Der PCE- Kerndeflator ist ein wichtiger, insbesondere von der US-Notenbank beachteter Indikator für die Inflation.

Quelle: Bureau of Economic Analysis, https://www.bea.gov/system/files/2020-12/2021%20News%20 Release%20Schedule_0.pdf

Hinweise, Risiken, Impressum

Hinweise

Alle Angaben in der Goldman Sachs KnowHow kompakt dienen ausschließlich der Investoreninformation. Sie können eine persönliche Anlageberatung nicht ersetzen und gelten nicht als Angebot zum Kauf oder Verkauf bestimmter Finanzprodukte.

Bitte beachten Sie bei allen Charts, dass frühere Wertentwicklungen kein verlässlicher Indikator für künftige Wertentwicklungen sind.

Allgemeine Risiken von Optionsscheinen und Zertifikaten

Die in dieser Ausgabe von Goldman Sachs KnowHow kompakt beschriebenen Anleihen, Optionsscheine und Zertifikate (nachstehend zusammen als die „Wertpapiere“ bezeichnet) gewähren dem Inhaber das Recht, von der Emittentin, der Goldman, Sachs & Co. Wertpapier GmbH bzw. der Goldman Sachs Finance Corp International Ltd, unter bestimmten Voraussetzungen, die in den für das jeweilige Wertpapier aufgestellten Bedingungen enthalten sind, die Zahlung eines Geldbetrages oder Lieferung des Basiswerts zu verlangen. Daneben besteht ein Recht auf Zinszahlungen, sofern dies in den den Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist. Darüber hinaus besteht kein Recht auf Zinszahlung, Dividendenzahlung oder sonstige laufende Erträge, durch die eventuelle Wertverluste kompensiert werden könnten.

Durch den Erwerb der Wertpapiere übernimmt der Anleger das Bonitätsrisiko der Emittentin und, da für alle Wertpapiere eine Garantie von The Goldman Sachs Group Inc. (die „Garantin“) besteht, der Garantin. Dies bedeutet, dass der Anleger im Falle einer Insolvenz oder sonstigen Zahlungsunfähigkeit der Emittentin und der Garantin das Risiko eines kompletten Wertverlustes der Wertpapiere hat. Sonstige, über die Garantie hinausgehende Sicherheiten oder Sicherungseinrichtungen bestehen für die Wertpapiere nicht. Der Anleger sollte sich daher während der Laufzeit eines von ihm erworbenen Wertpapiers laufend über die Bonität der Emittentin und der Garantin informieren.

Sofern die Laufzeit der Wertpapiere begrenzt ist, ist zu beachten, dass während der Laufzeit der Wertpapiere eintretende Kursverluste nicht durch etwaige spätere Kursgewinne ausgeglichen werden können. Es besteht das Risiko eines Totalverlustes des beim Erwerb der Wertpapiere gezahlten Kaufpreises einschließlich der mit dem Kauf verbundenen Kosten, und zwar unabhängig von der finanziellen Leistungsfähigkeit der Emittentin und der Garantin.

Bei Wertpapieren ohne festgelegte Laufzeit ist zu beachten, dass die Emittentin das Recht hat, die Wertpapiere ordentlich zu kündigen. Daneben kann, sofern dies in den den jeweiligen Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist, die Laufzeit auch beendet werden, wenn ein Knock-out-Ereignis eintritt. In diesen Fällen ist der Anleger dem Risiko ausgesetzt, dass seine Erwartungen auf einen Wertzuwachs der Wertpapiere aufgrund der Laufzeitbeendigung nicht mehr erfüllt werden können.

Der Wert der Wertpapiere wird nicht nur von den Kursveränderungen des dem Wertpapier zugrunde liegenden Instruments (z.B. einer Aktie, eines Index etc., des „Basiswertes“) bestimmt, sondern zusätzlich u.a. von der Laufzeit der Wertpapiere, der Volatilität des Basiswertes und dem gesamtwirtschaftlichen Zinsniveau. Eine Wertminderung der Wertpapiere kann während der Laufzeit daher selbst dann eintreten, wenn der Kurs des Basiswertes konstant bleibt.

Goldman Sachs kann an Geschäften mit dem Basiswert für eigene oder fremde Rechnung beteiligt sein, weitere derivative Wertpapiere ausgeben, die gleiche oder ähnliche Ausstattungsmerkmale wie die hier beschriebenen Wertpapiere aufweisen sowie Absicherungsgeschäfte zur Absicherung ihrer Positionen vornehmen. Diese Maßnahmen können den Preis der Wertpapiere positiv oder negativ beeinflussen. Weitere Informationen sind auf Anfrage erhältlich.

Der Wert der Wertpapiere wird durch den Wert des Basiswerts und andere Faktoren bestimmt. Er wird unmittelbar nach dem Erwerb, sofern keine Veränderungen in den Marktbedingungen oder in anderen relevanten Faktoren eingetreten sind, niedriger sein als der ursprüngliche Emissionspreis. Der von dritten Händlern gestellte Preis kann von dem von Goldman Sachs bestimmten Preis der Wertpapiere erheblich abweichen. Anleger müssen damit rechnen, dass sie bei einem Verkauf der Wertpapiere eine Gebühr und einen Händlerabschlag bezahlen müssen. Weitere Angaben zur Preisbildung der Wertpapiere sind in dem jeweiligen Prospekt enthalten. Dort finden sich auch für die seit dem 1. November 2007 begebenen Wertpapiere nähere Angaben zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können.

Bei Wertpapieren, die sich auf einen in Fremdwährung notierten Basiswert beziehen, hängt die Wertentwicklung nicht allein vom Kurs des Basiswertes, sondern auch von der Entwicklung der Fremdwährung ab. Ungünstige Bewegungen an den Währungsmärkten können das Verlustrisiko erhöhen.

Kosten, die beim Kauf oder Verkauf der Wertpapiere anfallen, vermindern die Gewinnchancen des Anlegers. Informieren Sie sich deshalb vor Erwerb des Wertpapiers über alle beim Kauf und Verkauf anfallenden Kosten.

Während der Laufzeit der Wertpapiere können nicht immer Geschäfte abgeschlossen werden, durch die Ihre anfänglichen Risiken ausgeschlossen oder wenigstens eingeschränkt werden. Ob solche Geschäfte möglich sind, hängt von den Marktbedingungen ab und kann eventuell nur zu einem ungünstigeren Marktpreis geschehen. Auch hierdurch kann ein Verlust entstehen.

Wenn Sie den Erwerb der Wertpapiere mit Kredit finanzieren, müssen Sie beim Nichteintritt Ihrer Erwartungen nicht nur den eingetretenen Verlust hinnehmen, sondern auch den Kredit verzinsen und zurückzahlen. Dadurch erhöht sich Ihr Verlustrisiko erheblich.

Die Wertpapiere können gegebenenfalls einen sogenannten Hebeleffekt aufweisen, d.h. eine Veränderung des Kurses des Basiswerts führt zu einer überproportionalen Veränderung des Preises der Wertpapiere. Die Wertpapiere können daher überproportionale Verlustrisiken im Vergleich zu einer direkten Anlage in den Basiswert beinhalten. Beim Kauf bestimmter Wertpapiere ist deshalb zu berücksichtigen, dass je größer der Hebeleffekt der Wertpapiere ist, desto größer auch das mit ihnen verbundene Verlustrisiko ist. Ferner ist zu beachten, dass der Hebeleffekt typischerweise umso größer ist, je kürzer die (Rest-) Laufzeit der Wertpapiere ist.

Rechtliche Hinweise

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Dies ist kein Angebot und keine Empfehlung zum Kauf von Wertpapieren.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung und keine Anlagestrategieempfehlung bzw. Anlageempfehlung gemäß § 85 WpHG dar, sondern dienen ausschließlich der Produktbeschreibung. Sie genügen nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit der Finanzanalyse und unterliegen keinem Verbot des Handels vor der Veröffentlichung von Finanzanalysen.

Diese Information stellt keinen Prospekt dar und dient Werbezwecken. Rechtlich verbindlich sind alleine die jeweiligen Endgültigen Bedingungen, die in den jeweiligen Basisprospekten gegebenenfalls aktualisiert durch Nachträge einbezogen sind (jeweils zusammen der „Prospekt“). Diese Dokumente können in elektronischer Form unter www.gs.de unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers bzw. der jeweilige Basisprospekt bzw. seine Bestandteile unter https://www.gs.de/de/info/ dokumente/basisprospekte bzw. https://www.gs.de/de/info/dokumente/registrierungsformulare abgerufen werden und können auf Verlangen von der Goldman Sachs Bank Europe SE, Zertifikate-Abteilung, Marienturm, Taunusanlage 9–10, 60329 Frankfurt am Main, kostenlos auf einem dauerhaften Datenträger, oder, soweit dies ausdrücklich gewünscht ist, in Papierform zur Verfügung gestellt werden. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen, wird ausdrücklich empfohlen, diese Dokumente zu den Chancen und Risiken einschließlich des emittenten- und gegebenenfalls produktspezifischen Totalverlustrisikos zu lesen und etwaige Fragen mit Ihrem Finanzberater zu besprechen.

Die in diesem Dokument enthaltenen Aussagen, Bewertungen, Prognosen oder Informationen zu Kursentwicklungen wurden nach bestem Wissen auf Grundlage von öffentlich zugänglichen Daten, Quellen und Methoden getroffen, die Goldman Sachs für zuverlässig erachtet, ohne diese Information selbst verifiziert zu haben. Sie geben den Stand vom Erscheinungsdatum dieses Dokuments wieder und werden vor einem späteren Versand oder einer andersartigen Bereitstellung nicht aktualisiert, auch wenn sich die gesetzlichen Rahmenbedingungen ändern. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Die Unternehmen der Goldman Sachs Gruppe übernehmen daher keine Gewähr für die Vollständigkeit und Richtigkeit der in diesem Dokument getroffenen Aussagen, Bewertungen, das Eintreten von Prognosen oder die Richtigkeit von Kursinformationen. Weitere Kursinformationen, insbesondere Informationen zu früheren Wertentwicklungen des Basiswerts, können Sie an der im jeweiligen Prospekt angegebenen Fundstelle zu dem jeweiligen Wertpapier finden. Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung des Basiswerts oder der Wertpapiere dar.

Die Emittentin behält sich vor, die Emissionsgröße jederzeit zu erhöhen.

Die Wertpapiere sind ausschließlich für Anleger in Deutschland und, sofern dies in den Endgültigen Bedingungen zu den Wertpapieren vorgesehen ist, Österreich bestimmt. Die Wertpapiere dürfen weder in den USA, noch an bzw. zu Gunsten von US-Staatsangehörigen, angeboten oder verkauft werden. Dieses Dokument darf nicht in den USA verbreitet werden. Weitere Verkaufsbeschränkungen sind in dem jeweiligen Prospekt enthalten.

Index-Disclaimer

In Vereinbarung mit unseren Indexlizenzgebern werden nachfolgend die Disclaimer der in KnowHow kompakt angegebenen Indizes aufgeführt.

Solactive eSport Stocks Equity Basket

The financial instrument is not sponsored, promoted, sold or supported in any other manner by Solactive AG nor does Solactive AG offer any express or implicit guarantee or assurance either with regard to the results of using the Index and/or Index trade mark or the Index Price at any time or in any other respect. The Index is calculated and published by Solactive AG. Solactive AG uses its best efforts to ensure that the Index is calculated correctly. Irrespective of its obligations towards the Issuer, Solactive AG has no obligation to point out errors in the Index to third parties including but not limited to investors and/or financial intermediaries of the financial instrument. Neither publication of the Index by Solactive AG nor the licensing of the Index or Index trade mark for the purpose of use in connection with the financial instrument constitutes a recommendation by Solactive AG to invest capital in said financial instrument nor does it in any way represent an assurance or opinion of Solactive AG with regard to any investment in this financial instrument.

Impressum

Redaktion

Friederike Walle

Redaktionelles Konzept

derimedia GmbH | Düsseldorf | E-Mail: info@derimedia.de

Lektorat

Anna-Luise Knetsch

Konzeption, Layout

dpwplus | Essen | E-Mail: info@dpwplus.de | www.dpwplus.de

Fotonachweise

Adobe Stock – „Das IPO-SPACtakel“: BillionPhotos.com | „Mehr als ein Silberstreifen“: Luftbildfotograf | „Am Trend teil nehmen – E-Sports und Gaming“: ziiinvn | „Termine März 2021 “: Beliakina Ekaterina

Kontakt

Goldman Sachs Bank Europe SE

Marienturm | Taunusanlage 9–10 | 60329 Frankfurt am Main

Telefon: 0800 67 463 67 | E-Mail: zertifikate@gs.com

Internet: www.gs.de

Zuletzt aktualisiert: 28. Februar 2021