Der Abstand zwischen Geld- und Briefkurs heißt Spread. Diese Größe ist ein wichtiges Auswahlkriterium beim Kauf von Optionsscheinen, anderen Hebelprodukten oder Zertifikaten. Der Spread ist nicht konstant. Er kann während der Handelszeiten jederzeit breiter oder enger werden, wenn sich das Marktumfeld ändert.

Die Differenz zwischen Geld- und Briefkursen von Zertifikaten und Hebelprodukten wird „Geld-Brief-Spanne“ oder auch „Spread“ genannt. Diese lässt sich mitunter durch die Struktur der Produkte und die Absicherungsgeschäfte von Banken und Emittenten erklären. Emittenten, also die Anbieter des Finanzprodukts, wie etwa Goldman Sachs, ermöglichen Privatanlegern den Handel in Zertifikaten und Hebelprodukten bereits in kleinen Stückzahlen. Sie bündeln häufig die Handelsinteressen von Privatanlegern und sichern die Gesamtposition an den Finanzmärkten ab.

Erwirbt ein Anleger ein Zertifikat oder Hebelprodukt, muss der Emittent unter bestimmten Voraussetzungen später eine Zahlung an den Inhaber des Produkts leisten. Die hieraus resultierenden Aktien-, Zins-, Währungs- und Kreditrisiken sichert er durch Absicherungsgeschäfte, sogenannte „Hedges“, an den Finanzmärkten ab.

Die Kosten dieser Hedge- bzw. Absicherungsgeschäfte beeinflussen die Spreads, also die Differenz zwischen Geld- und Briefkursen der angebotenen Produkte. Ein Emittent könnte beispielsweise das aus dem Verkauf von Aktien-Optionsscheinen entstandene Risiko durch den Kauf von Aktien absichern. Auch am Aktienmarkt sind oft gewisse Unterschiede zwischen An- und Verkaufskursen zu beobachten, also zwischen dem höchsten Geldkurs, den Emittenten als Käufer bereit sind zu zahlen, und dem tiefsten Briefkurs, den Emittenten als Verkäufer verlangen. Der Emittent eines Optionsscheins könnte beim Aufsetzen seines Absicherungsportfolios ebenfalls von der Geld-Brief-Spanne betroffen sein.

Tendenziell gilt, dass die Geld-Brief-Spannen (Spreads) bei weniger liquiden Wertpapieren höher sind. Nehmen wir beispielsweise an, dass der Anleger einen Call-Optionsschein auf die fiktive KnowHow AG erwirbt. Der Emittent des Optionsscheins könnte nun zur Absicherung des Delta-Risikos (siehe Glossar auf www.gs.de) beispielsweise Aktien der KnowHow AG an der Börse zum Briefkurs erwerben. Angenommen, der Anleger würde direkt zum nächsten Zeitpunkt seinen Optionsschein wieder verkaufen, müsste der Emittent sein Absicherungsportfolio ebenfalls zum Geldkurs wieder am Aktienmarkt verkaufen.

Gleiches entsteht in der Absicherungsposition im Volatilitätsmarkt, d.h. bei einer Absicherung auch gegen Schwankungsrisiken beispielsweise durch Optionen auf Volatilitätsindizes wie VIX oder VDAX-new. Auch hier existiert ein Spread auf die Optionskomponenten. Somit hätte der Emittent in diesem Vorgang die Spanne zwischen Geld- und Briefkurs für die KnowHow-Aktien und die KnowHow-Optionen gezahlt. Außerdem bildet der Spread unter anderem auch die Marge des Emittenten ab. Doch wie lassen sich die Spreads von verschiedenen Produkten vergleichen?

Absoluter, relativer und homogenisierter Spread

Ein enger Spread ist sowohl bei Hebel- als auch bei Anlageprodukten von Vorteil. Deshalb haben Emittenten einen Anreiz, den Kunden möglichst geringe Spreads anzubieten. Häufig ist der absolute Vergleich der Spreads von unterschiedlichen Optionsscheinen irreführend. Nützlicher sind hierbei der prozentuale Spread und der homogenisierte Spread.

Nehmen wir an, ein Call auf den DAX® mit Basispreis von 13.000 Punkten und mit Laufzeit bis Dezember 2022 hätte einen Geld-Brief-Kurs von 7,022 Euro zu 7,032 Euro. Das bedeutet, dass der Emittent zu diesem Zeitpunkt bereit war, den Optionsschein in einer bestimmten Stückzahl zu 7,022 Euro zu kaufen (Geldkurs) und zu 7,032 Euro zu verkaufen (Briefkurs). Der Spread betrug also 1 Cent bzw. rund 0,1 Prozent des Briefkurses.

Werden die 0,1 Prozent auf das gehandelte Volumen umgerechnet, entspräche dies auch gleichzeitig dem Verlust, den ein Anleger realisieren würde, wenn er diesen Optionsschein kaufen und sofort wieder verkaufen würde. Zusätzlich müsste der Investor noch die Transaktionskosten berücksichtigen, die er an seinen Onlinebroker oder seine Hausbank zahlen muss.

Um Optionsscheine zu vergleichen, müsste das Bezugsverhältnis berücksichtigt werden (falls dieses nicht gleich ist, was heißen würde, dass sich beispielsweise ein Optionsschein auf eine Aktie bezieht). Das heißt, der Spread muss auf eine volle Einheit des Basiswerts bezogen werden. Hierbei spricht man von einem „homogenisierten Spread“. Dieser lässt sich berechnen, indem der Spread durch das Bezugsverhältnis geteilt wird. Der Call hat demnach einen homogenisierten Spread von 1,00 Euro bzw. einem DAX®-Punkt (1 Cent Spread und ein Bezugsverhältnis von 0,01, d.h. ein Optionsschein bezieht sich auf „ein Hundertstel DAX®“).

Weshalb es zu Anhebungen von Spreads kommen kann

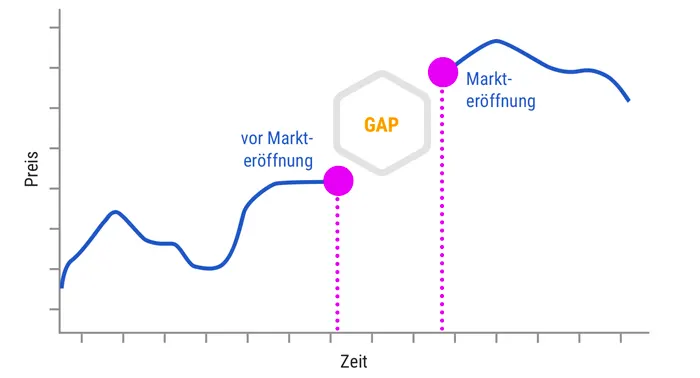

Eine Anhebung der Spreads kann verschiedene Gründe haben. Beispielsweise sind bei Zertifikaten oder Hebelprodukten auf US-Basiswerte die Spreads vor Markteröffnung in den Vereinigten Staaten teilweise größer als nach Markteröffnung. Solange der Markt in den Vereinigten Staaten geschlossen ist, muss ein Emittent zur Risikoabsicherung beispielsweise auf Börsen in Europa ausweichen, an denen die Handelsvolumen von gelisteten US-Werten weitaus niedriger und dementsprechend auch die Spreads weiter sind.

Alternativ muss auf eine Indikation, d.h. aufgrund einer Schätzung, gepreist werden. Der Spread kann hierbei von der Liquidität und der Genauigkeit der Indikation abhängen. Unter anderem kann der Eröffnungskurs einer Aktie sich erheblich vom Schlusskurs des vorherigen Handelstages unterscheiden. Dieses sogenannte Gap-Risiko muss der Emittent ebenfalls in seiner Risikoabsicherung einbeziehen und es somit gegebenenfalls auch bei der Spreadberechnung berücksichtigen .

Je mehr Tage, und damit mehr Informationen, zwischen den beiden Kursen des Basiswerts liegen, desto höher ist das Risiko beim Emittenten. Liquiditätsengpässe können aber auch in europäischen Wertpapieren während der regulären Handelszeiten entstehen.

Referenzmarkt für die Preisberechnung von Optionsscheinen ist unter anderem der Terminmarkt, an dem der Basiswert gehandelt wird, bei deutschen Aktien zum Beispiel die Terminbörse Eurex in Frankfurt. Hier stellen in erster Linie institutionelle Anleger ihre Kauf- und Verkaufsorders. Finden sich weniger Interessenten für Optionen mit bestimmten Laufzeiten und Basispreisen, weiten sich die Spreads aus. Diese höheren Spreads könnten wiederum die Risikoabsicherung des Emittenten verteuern, weshalb die Ausweitung auch in den Preisen von Zertifikaten oder Hebelprodukten reflektiert werden könnte.

Auch die handelbaren Stückzahlen eines Zertifikats oder Optionsscheins können aufgrund verminderter Liquidität reduziert sein. Zu einer Spreadausweitung bei Zertifikaten oder Hebelprodukten könnte es beispielsweise auch dann kommen, wenn ein Emittent aufgrund der Bündelung der Handelsinteressen der Privatanleger auf einem bestimmten Basispreis oder einer bestimmten Barriere bereits eine sehr große Position aufgebaut hat, denn gerade Letztere sind meist relativ schwer abzusichern, da kein direkter Referenzmarkt für Barriereoptionen existiert und insbesondere kurz vor einem potenziellen Barrierebruch auch ein klassischer Delta-Hedge aufgrund eines hohen Gamma-Risikos (siehe Glossar auf www.gs.de) sehr problematisch werden kann.

Weite Spreads können teilweise auch bei sich am Geld befindenden Optionsscheinen beobachtet werden, die nur noch eine kurze Restlaufzeit besitzen. Aufgrund der hohen Unsicherheit einer Auszahlung ist in der Nähe des letzten Bewertungstags das Absichern des Optionsscheins besonders schwierig. Dementsprechend kann der Händler auch in diesem Szenario die Spreads ausweiten, um die erschwerte Risikoabsicherung abzubilden.

Damit Anleger eine sichere Kalkulationsgrundlage haben, versucht Goldman Sachs seine Spreads so lange wie möglich konstant zu halten. Dennoch sollten Anleger gerade bei illiquideren Basiswerten eine eventuelle Erhöhung des Spreads während der Laufzeit in ihre Kalkulation einbeziehen. Zusammenfassend können wir also feststellen, dass eine Spreadveränderung in der Regel auf eine veränderte Situation an den Referenzmärkten beziehungsweise eine teurere Risikoabsicherung des Emittenten zurückzuführen ist, die der Händler auf der Emittentenseite entsprechend im Preis von Zertifikaten und Hebelprodukten abbilden muss.

Quelle: Goldman Sachs Global Markets

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild: matho