Gold rückt zunehmend in den Fokus von Händlern, Anlegern – und Zentralbanken. Das Edelmetall, das seit Jahrtausenden als Finanzanlage verwendet wird, ist anfällig für schwindelerregende Aufschwünge und tiefe Einbrüche. Doch trotz seiner Volatilität hat Gold in den letzten Jahren immer wieder Rekorde aufgestellt.

Seit März haben Anleger ihre Goldbestände aufgestockt, weil sie sich Sorgen um die Gesundheit der Wirtschaft und die Volatilität der Märkte machen. Längerfristig erwartet Goldman Sachs Research, dass die Preise durch eine mehrere Jahre anhaltende Nachfrage der Zentralbanken angetrieben werden. Die Analysten von Goldman Sachs gehen davon aus, dass diese Faktoren den Goldpreis auf neue Rekordhöhen treiben werden. „Wann immer es eine große Unsicherheit gibt, parken Händler ihr Geld vorübergehend in Gold. Wenn Klarheit herrscht, fallen die Goldpreise tendenziell wieder, weil die Händler anderweitig Chancen für ihr Geld sehen“, sagt Lina Thomas von Goldman Sachs Research.

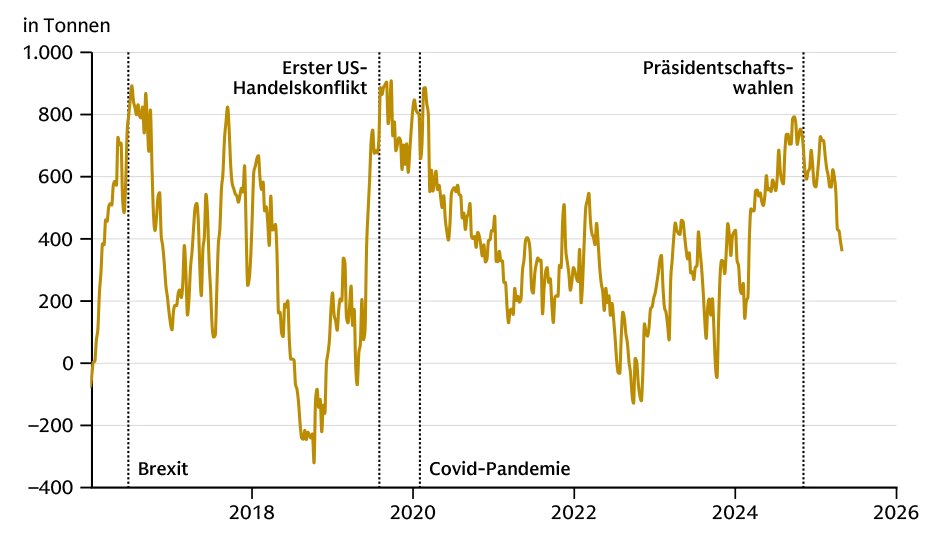

Abb. 1: Steigender Goldhandel bei makroökonomischer Unsicherheit

In Phasen erhöhter wirtschaftlicher Unsicherheit zeigen die Handelshochstände an der New Yorker COMEX, der weltweit größten Metallhandelsbörse, dass Gold nach wie vor als sicherer Hafen für Investoren gilt.

Quelle: CFTC, Goldman Sachs Global Investment Research

Eine Momentaufnahme der Positionierung von Hedgefonds und anderen Händlern zeigt, dass der Goldhandel in Zeiten geopolitischer Unruhen ansteigt. Der Goldpreis ist im Jahr 2025 vor dem Hintergrund der Unsicherheit über die Zölle der Trump-Administration gegenüber wichtigen Handelspartnern gestiegen.

Einige Anleger waren verwundert über den Rückgang des Goldpreises um 5 Prozent vor einigen Wochen, der parallel zu den Aktienkursen verlief, nachdem die USA ihre „reziproken“ Zölle auf Länderebene angekündigt hatten. Normalerweise wird Gold als Zufluchtsort betrachtet, der in Zeiten von Volatilität und sinkenden Aktienkursen an Wert gewinnt.

Wie Lina Thomas erklärt, sei dies kein Zeichen dafür, dass sich der Status von Gold als Zufluchtsort verflüchtigt habe. Stattdessen habe der steile Rückgang der Aktien die Anleger dazu veranlasst, liquide Vermögenswerte wie Gold zu verkaufen, um Barmittel zur Absicherung ihrer Aktienmarktpositionen zu beschaffen. „Wir haben dies bereits 2008, 2020 und sogar im August 2024 erlebt. Solche Zeiten sind gute Kaufgelegenheiten, denn Gold erholt sich in der Regel kurz darauf, da die Anleger nach sicheren Anlagen suchen. Das Gleiche hat sich kürzlich im April abgespielt.“

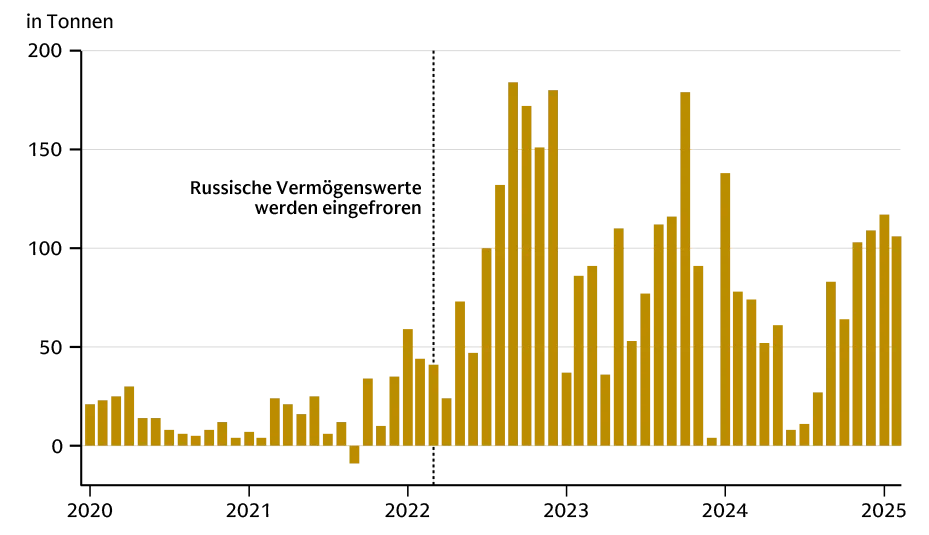

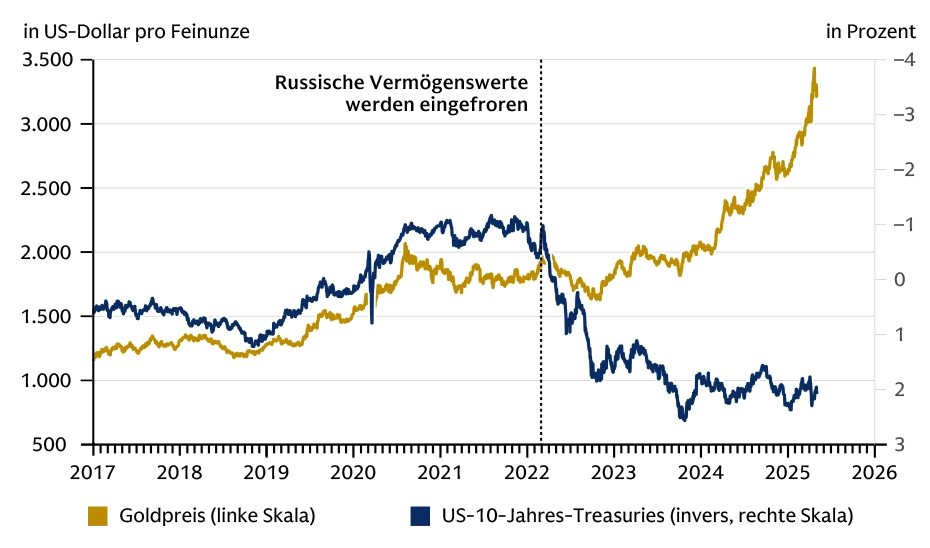

Abb. 2: Krieg in der Ukraine markiert Wendepunkt für Gold

Seit dem Überfall Russlands auf die Ukraine ist die monatliche Nachfage von Zentralbanken und anderen institutionellen Käufern am Londoner OTC-Markt (Freiverkehrsmarkt) um ein Vielfaches gestiegen.

Quelle: Goldman Sachs Global Investment Research

Die G7-Länder reagierten auf den Einmarsch in die Ukraine, indem sie russische Vermögenswerte im Wert von über 280 Milliarden Dollar einfroren. Bei diesen Beständen handelte es sich in erster Linie um Euro-Wertpapiere, aber auch um US-Dollar und andere Währungen. Die meisten dieser ausländischen Vermögenswerte wurden in Brüssel gehalten. „Die langfristige Hausse für Gold resultiert daraus, dass die Zentralbanken große Mengen davon kaufen. Wir gehen davon aus, dass dies noch mindestens drei Jahre lang so bleiben wird“, sagt Lina Thomas.

Das Einfrieren russischer Guthaben in Brüssel hat gezeigt, dass ausländische Reserven möglicherweise beschlagnahmt werden könnten. Infolgedessen haben die Regierungen ihre Goldkäufe ausgeweitet.

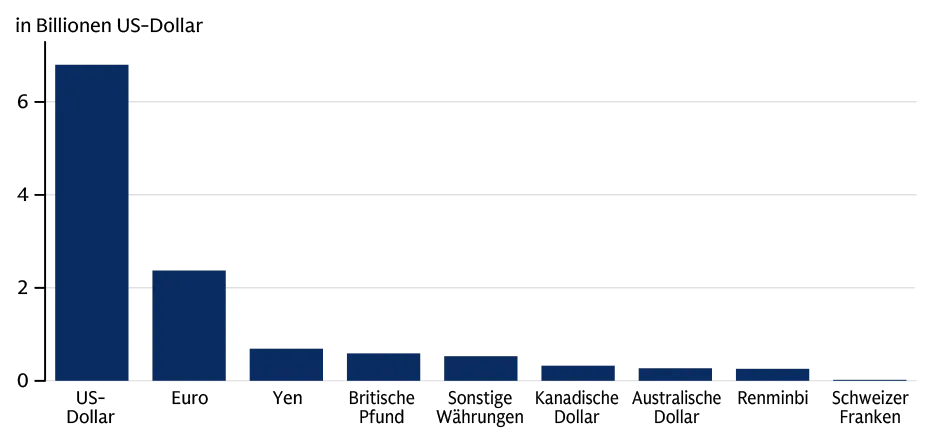

Die Zentralbanken halten mehr als 12 Billionen Dollar an Devisenreserven. Sie halten diese Vermögenswerte aus einer Reihe von Gründen, z.B. zur Diversifizierung, zum Schutz vor Inflation und zur Verteidigung ihrer eigenen Währung, wenn diese unter Druck gerät (um durch den Verkauf ausländischer Reserven den Kauf der heimischen Währung finanzieren zu können). Die Währungsreserven lauten häufig auf US-Dollar, aber auch auf andere Währungen wie den Euro.

Abb. 3: Globale Zentralbankreserven nach Währungen

Im dritten Quartal 2024 hielten die Zentralbanken weltweit Währungsreserven im Gegenwert von rund 12 Billionen US-Dollar. Wie der Chart zeigt, liegt der US-Dollar dabei nach wie vor mit großem Vorsprung an der Spitze.

Quelle: IWF

Seit dem Einfrieren der russischen Guthaben in Europa haben die Zentralbanken deutlich mehr Gold gekauft. Sie können das Metall in ihren eigenen Tresoren auf ihrem eigenen Territorium aufbewahren, das damit außerhalb des Zugriffs anderer Institutionen und Regierungen auf der ganzen Welt liegt.

Seit 2022 haben sich die Goldkäufe der Zentralbanken auf dem Londoner Freiverkehrsmarkt laut Goldman Sachs Research verfünffacht. „Was wir seit 2022 gesehen haben, ist ein beeindruckender Anstieg, ein enormer Schub“, sagt Lina Thomas über die Goldkäufe der Zentralbanken: „Die Zentralbanken erhöhen strukturell die Sohle unter den Preisen, indem sie die Menge an Gold, die für den Handel auf dem Markt verfügbar ist, stetig reduzieren. Das führt dazu, dass selbst bei Korrekturen die neuen Tiefststände höher sind als die Preise, die nur wenige Wochen zuvor erreicht wurden.“

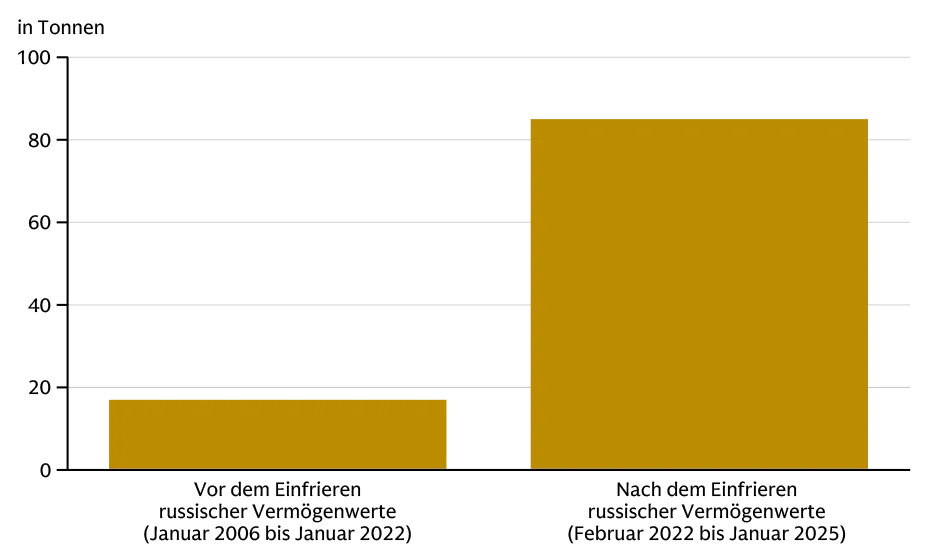

Abb. 4: Die Zentralbanken kaufen mehr Gold

Die Goldkäufe der Zentralbanken und anderer Institutionen haben sich nach dem Einfrieren von russischen Guthaben annähernd verfünffacht.

Quelle: Goldman Sachs Global Investment Research

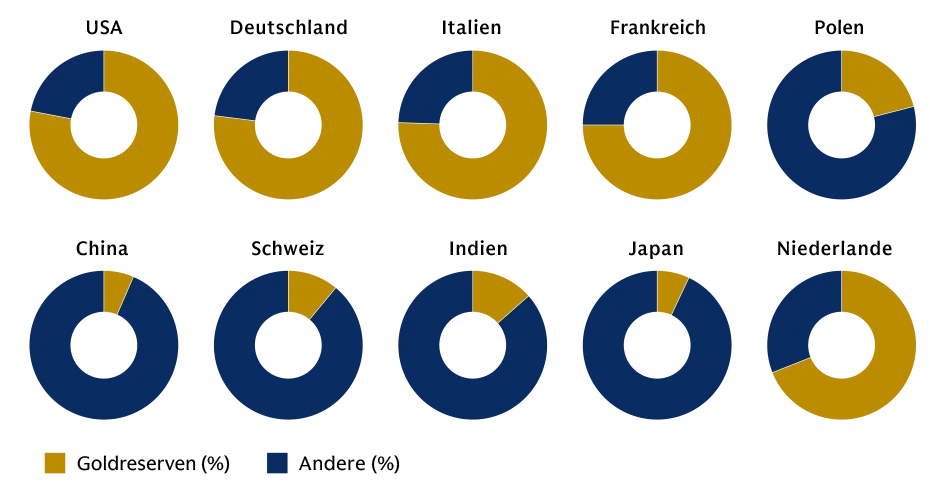

Abb. 5: Zentralbanken in Schwellenländern holen auf

Während die Reserven der Zentralbanken führender Industrieländer etwa zu drei Vierteln aus Gold bestehen, liegen Schwellenländer wie China und Indien weit zurück. Der Chart zeigt die Goldreserven der Zentralbanken in Prozent der Gesamtreserven.

Quelle: World Gold Council, IFS. Stand: Erstes Quartal 2025

Auch die Zentralbanken der Schwellenländer, die einen geringeren Anteil ihrer Reserven in Gold halten, holen laut Goldman Sachs Research gegenüber ihren Kollegen in den Industrieländern auf. China hält weniger als 10 Prozent seiner Reserven in Gold, während die USA, Deutschland, Frankreich und Italien etwa 70 Prozent oder mehr halten.

Die hohen Goldbestände der Industrieländer sind zum Teil ein Erbe der Ära des Goldstandards, also aus der Zeit, in der die staatliche Geldversorgung an Gold gebunden war. „Der weltweite Durchschnitt liegt bei etwa 20 Prozent, was wir als plausibles mittelfristiges Ziel für die großen Zentralbanken der Schwellenländer ansehen“, schreibt Lina Thomas.

Abb. 6: Zinssätze beeinflussen den Goldpreis nach wie vor

Obwohl in den letzten Jahren eine gewisse Aufspreizung zu beobachten war, sind Goldpreise und Zinssätze nach wie vor deutlich korreliert. Da Gold, anders als Anleihen, keine Zinserträge liefert, sind niedrigere Zinsen einer Investition in Gold zuträglich.

Quelle: Bloomberg, Goldman Sachs Global Investment Research. Bitte beachten Sie, dass vergangene Kursentwicklungen kein Indikator für zukünftige Kursentwicklungen sind.

Die Zinssätze sind in der Regel einer der wichtigsten Einflussfaktoren für den Goldpreis. Da das Metall keine Rendite wie Anleihen bietet, ist es für Anleger attraktiver, wenn die Zinsen niedriger sind (und weniger attraktiv, wenn die Anleiherenditen höher sind). „Wenn man den Trend und das Auf und Ab der Kurse betrachtet, kann man sehen, dass die Zinsbeziehung immer noch besteht“, so Lina Thomas.

Während die Käufe der Zentralbanken in den letzten Jahren der wichtigste Faktor für den Anstieg des Goldpreises waren, tragen auch die zunehmenden Goldbestände von börsengehandelten Fonds (ETFs) zu dieser Entwicklung bei.

Auf Gold bezogene börsengehandelte Fonds summieren sich auf ein verwaltetes Vermögen von 294 Milliarden Dollar, was etwa 3.000 Tonnen des Materials entspricht. Der Großteil der Anlagen in börsengehandelten Goldfonds wird von Pensionsfonds und Privatanlegern gehalten. Die Bestände der börsengehandelten Fonds orientieren sich in der Regel eng an den Zinssätzen.

Aus diesem Grund sind die Goldpreise seit jeher mit den Zinssätzen korreliert. In letzter Zeit haben die Käufe der Zentralbanken dazu geführt, dass die beiden Preise auseinanderklaffen, aber Lina Thomas sagt, dass der Einfluss der Zinssätze nicht völlig verschwunden ist. Während sich die Bestände der börsengehandelten Fonds in der Regel eng an den Zinssätzen orientieren, schießen sie oft deutlich über das Ziel hinaus, wenn die Angst vor einer Rezession wächst.

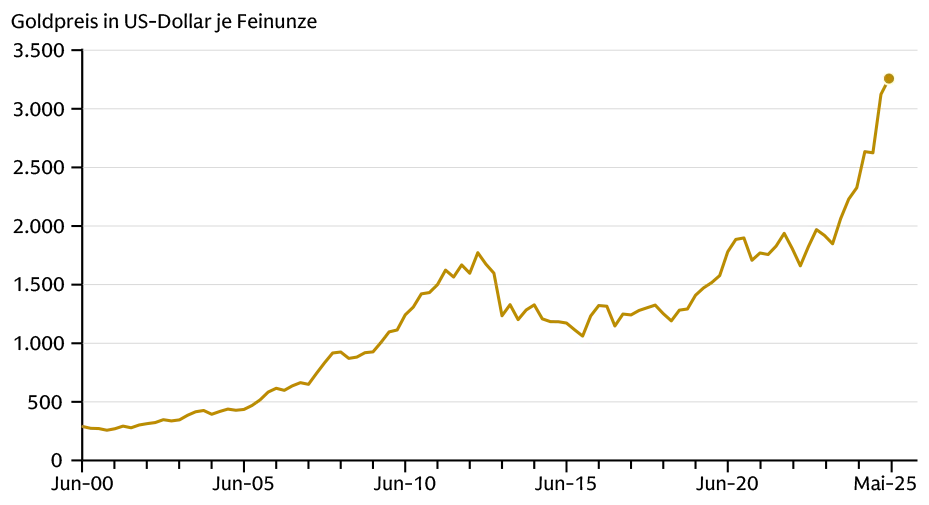

Abb. 7: Käufe von institutionellen Anlegern und Zentralbanken bestimmen den Goldpreis

Der Goldpreis je Feinunze hat in den vergangenen zehn Jahren deutlich zugelegt. Der steile Anstieg seit etwa drei Jahren zeigt den Einfluss von Zentralbanken und institutionellen Käufern auf die Preisentwicklung.

Quelle: Bloomberg, Stand: 2. Mai 2025. Bitte beachten Sie, dass vergangene Kursentwicklungen kein Indikator für zukünftige Kursentwicklungen sind.

Gold bleibt ein volatiler Rohstoff. Eine Reihe von Katalysatoren, von Änderungen in der US-Notenbankpolitik bis hin zu Zollerwartungen, könnte den Preis des Metalls in den kommenden Monaten ins Trudeln bringen.

Die Goldpreisprognose 2025 von Goldman Sachs Research

Dennoch ist Lina Thomas der Meinung, dass Gold in diesem Jahr wahrscheinlich weitere Rekorde brechen wird. Goldman Sachs Research prognostiziert, dass der Goldpreis bis Ende 2025 deutlich steigen wird, da die Zentralbanken jeden Monat viele Tonnen des Edelmetalls kaufen.

Der Goldpreis dürfte auch deshalb steigen, weil die Anleger von börsengehandelten Fonds ihre Bestände in Erwartung von Zinssenkungen und angesichts wachsender Rezessionssorgen aufstocken. Goldman Sachs Research prognostiziert, dass Gold im Falle einer Rezession auf bis zu 3.880 US-Dollar pro Feinunze steigen könnte.

Privatanleger könnten sich Gold auch zuwenden, um US-Vermögenswerten den Rücken zu kehren, vor allem wenn traditionelle Aktienportfolioabsicherungen wie US-Treasuries bei Aktienrückgängen weiterhin unterdurchschnittlich abschneiden. Obwohl dies nicht die Basisprognose des Teams ist, sagt Lina Thomas, dass selbst eine kleine Umschichtung von US-Anlagen in Gold angesichts der relativen Größe der Märkte einen großen, positiven Einfluss auf den Goldpreis haben würde. Zum Beispiel machen die weltweiten Gold-ETF-Bestände nur einen Wert von etwa 1 Prozent der ausstehenden US-Staatsanleihen und von 0,5 Prozent der Marktkapitalisierung des S&P 500 aus.

„Während der Schlüsselfaktor seit 2022 allein die Käufe der Zentralbanken waren, schließen sich die ETF-Anleger jetzt der Goldrally an“, sagt Lina Thomas. „Da beide um das gleiche Edelmetall konkurrieren, erwarten wir einen weiteren Anstieg des Goldpreises.“

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Beitrag erschien am 15. Mai 2025 auf www.goldmansachs.com unter dem Titel „Why gold prices are forecast to rise to new record highs“ im Bereich Insights/Articles. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: rcaucino, Bild 2: ryodimas