Die in diesem Jahr angekündigten Zölle sind in der modernen Ära beispiellos und übertreffen die der ersten Trump-Administration, die ab 2018 in mehreren Runden Importzölle gegen China und andere Länder verhängte. Dennoch können Ähnlichkeiten zwischen der aktuellen Phase der Zölle und der vorangegangenen Periode zunehmender Handelsspannungen den Anlegern helfen zu erkennen, worauf sie achten müssen, so Goldman Sachs Global Investment Research.

US-Einzelhändler erwarten in den kommenden Monaten einen Rückgang der Importe um 20 bis 30 Prozent, schreibt Patrick Creuset, Senior Research Analyst für den europäischen Transport-, Infrastruktur- und Bausektor, in einem Bericht. Dazu gehört auch ein zweistelliger Rückgang der Transpazifiklieferungen zwischen Asien und den USA. Creuset geht davon aus, dass die Zölle größtenteils unverändert bleiben und China weiterhin im Mittelpunkt steht, obwohl dies keineswegs sicher ist.

Abb. 1: US-Importeure erwarten zweistelligen Rückgang

Der US-Einzelhandelsverband National Retail Federation erwartet ab Mai einen Rückgang der Importe in die USA von bis zu 30 Prozent im Vergleich zum Vorjahr. Wie der Chart zeigt, liegt diese Schätzung noch einmal deutlich über den Prognosen des Verbands von Februar und März 2025.

Quelle: National Retail Federation

Creuset und sein Team gehen davon aus, dass ein Zyklus des Lagerbestandabbaus beginnt, der bis ins dritte oder vierte Quartal dieses Jahres andauern könnte. Obwohl sich der Handel im ersten Quartal gut hielt, da die Importeure im Vorfeld der erwarteten Einfuhrzölle vermehrt Käufe getätigt hatten, wird sich dieser Lagerabbau wahrscheinlich bald in den Daten niederschlagen.

Wenn die Lagerbestände erst einmal weit genug gesunken sind und die Regale leer, wird eine Aufstockung der Lagerbestände unvermeidlich sein. Die Importeure werden sich umorientieren, und der Handel wird sich wieder beleben, auch wenn das bedeutet, dass höhere Kosten für zollpflichtige Waren in Kauf genommen werden müssen. Es könnte, insbesondere wenn sich die Weltwirtschaft verlangsamt, zu einer gewissen dauerhaften Zerstörung von Nachfrage und zu einer verstärkten Umleitung durch andere Länder mit niedrigeren Zöllen kommen. Aber chinesische Waren werden auch weiterhin unverzichtbar sein. „Angesichts des Umfangs der chinesischen Produktionskapazitäten und der Dominanz in einer Reihe von Kategorien erwarten wir, dass in der Auffüllphase der frühere Warenfluss von Asien in die USA wieder aufgenommen wird“, schreibt Creuset.

In einem Forschungsbericht aus dem vergangenen Jahr stellte Creuset fest, dass der Schwerpunkt des Welthandels auch nach 2018 in Asien liegt, trotz der Zölle und anderer Belastungen nach der Pandemie, die eine Verlagerung der Lieferketten in die Nähe des eigenen Landes zu begünstigen schienen. Selbst in Zeiten, in denen von Deglobalisierung die Rede ist, haben die am schnellsten wachsenden Handelsrouten der letzten Jahre alle ihren Ursprung in Asien, was Trends wie den zunehmenden Handel zwischen China und dem globalen Süden widerspiegelt, wie die Untersuchungen von Creuset zeigen.

Bisherige Handelsspannungen: Unterschiede und Ähnlichkeiten

Inwiefern unterscheidet sich die gegenwärtige Phase der Zölle von früheren Episoden von Handelsspannungen bzw. inwieweit ähnelt sie diesen?

Hinsichtlich der Unterschiede ergibt sich, dass die durchschnittlichen Zölle auf US-Importe so hoch sind wie nie zuvor seit den Smoot-Hawley-Zöllen, die vor fast einem Jahrhundert unter US-Präsident Herbert Hoover eingeführt wurden. Damit geht das Ausmaß der bevorstehenden Handelsstörung weit über das hinaus, was in der ersten Amtszeit von Präsident Donald Trump zu beobachten war.

Der Handel zwischen Asien und den USA ist im letzten Vierteljahrhundert nur dreimal zurückgegangen, vor allem während der globalen Finanzkrise 2008 und 2009 und bei Unterbrechungen der Lieferkette im Zusammenhang mit der Pandemie. Diesmal könnte der Rückgang des Handels stärker ausfallen, insbesondere wenn die US-Politiker bereit sind, ein langsameres BIP-Wachstum und eine höhere Inflation zu akzeptieren.

Zu den Ähnlichkeiten dürfte gehören, dass die frühere Runde von Zöllen gegen China zu einer Umleitung von Waren durch andere Länder wie Vietnam oder Mexiko führte. Dies wird wahrscheinlich wieder geschehen. Der Anreiz, solche Umwege zu gehen, ist wegen des großen Unterschieds zwischen den Zöllen auf China und den Zöllen auf seine asiatischen Nachbarn sogar noch größer als zuvor. Die allgemeinen Regeln, die das Ursprungsland für Zollzwecke festlegen, erkennen an, dass eine „wesentliche Bearbeitung oder Verarbeitung“ in einem bestimmten Land dazu führt, dass das Produkt den Zöllen dieses Landes unterliegt. Das kann bedeuten, dass Zwischenprodukte aus China andernorts zusammengebaut werden könnten, sodass dafür niedrigere Zölle gelten.

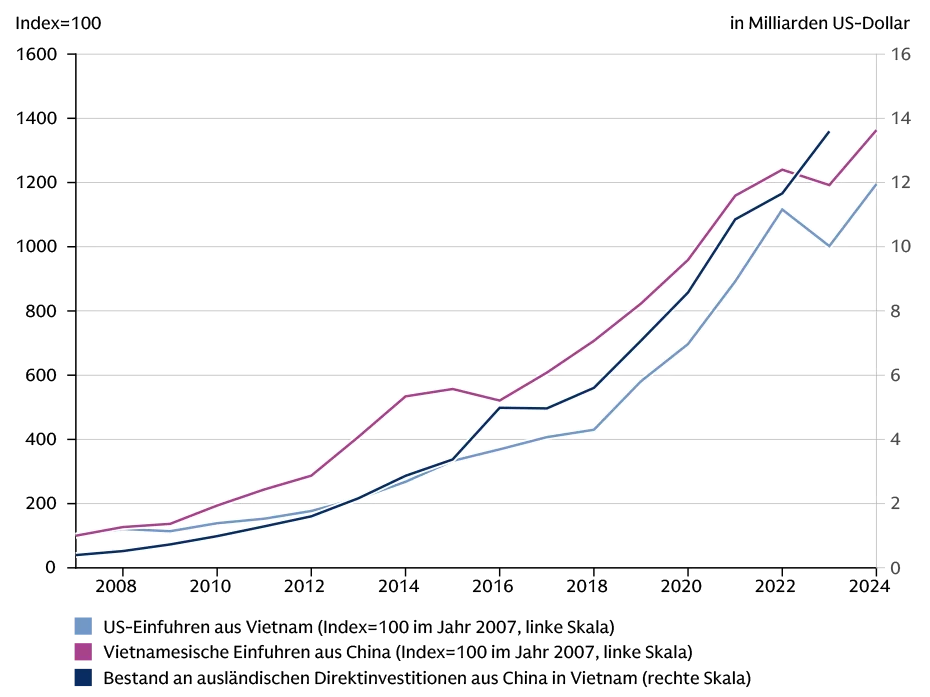

Abb. 2: Vietnam war Nutznießer der Handelsspannungen zwischen den USA und China

Ein Nutznießer der Handelsspannungen zwischen den USA und China ab 2016 war Vietnam. In den Jahren der ersten Trump-Administration nahmen sowohl die US-Importe aus Vietnam wie auch die chinesischen Direktinvestitionen in Vietnam in proportional gleichem Umfang zu.

Quelle: IWF, Nationales Büro für Statistik von China

Eine weitere Ähnlichkeit dürfte darin liegen, dass auch die aktuelle Zollpolitik, so wie bei früheren Zöllen, den von Asien ausgehenden Schwerpunkt der Handelsströme nicht verlagern wird. Daher werden die USA wahrscheinlich noch lange Zeit in hohem Maße vom chinesischen und asiatischen Handel abhängig bleiben.

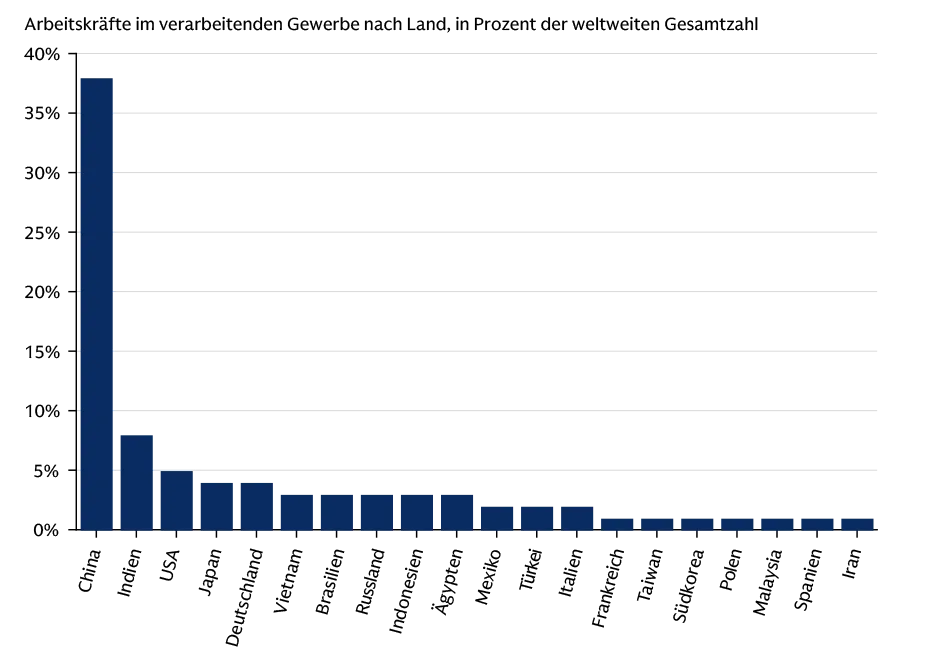

Das Team von Creuset weist darauf hin, dass die Zahl der Beschäftigten in der chinesischen Produktion etwa fünfmal so hoch ist wie die der Beschäftigten in den USA, Mexiko und Kanada zusammen. Selbst eine aggressive und effektive Verlagerung der Produktion könnte diese Abhängigkeit in naher Zukunft nur geringfügig verringern. Eine Analyse der Ökonomen von Goldman Sachs Global Investment Research zeigt, dass die USA bei 36 Prozent der Waren, die sie aus China importieren, zu über 70 Prozent von China abhängig sind.

Abb. 3: Arbeitskräfte im verarbeitenden Gewerbe

China hat bei weitem die größte Arbeitnehmerzahl im verarbeitenden Gewerbe. Sie macht weltweit einen Anteil von mehr als einem Drittel aus und liegt damit weit vor dem Anteil Indiens und mit hohem Abstand vor den Anteilen der Industrieländer.

Quelle: Statistikabteilung der Vereinten Nationen, Stand: 2021.

Was Aufschluss über die Auswirkungen der US-Zölle auf China gibt

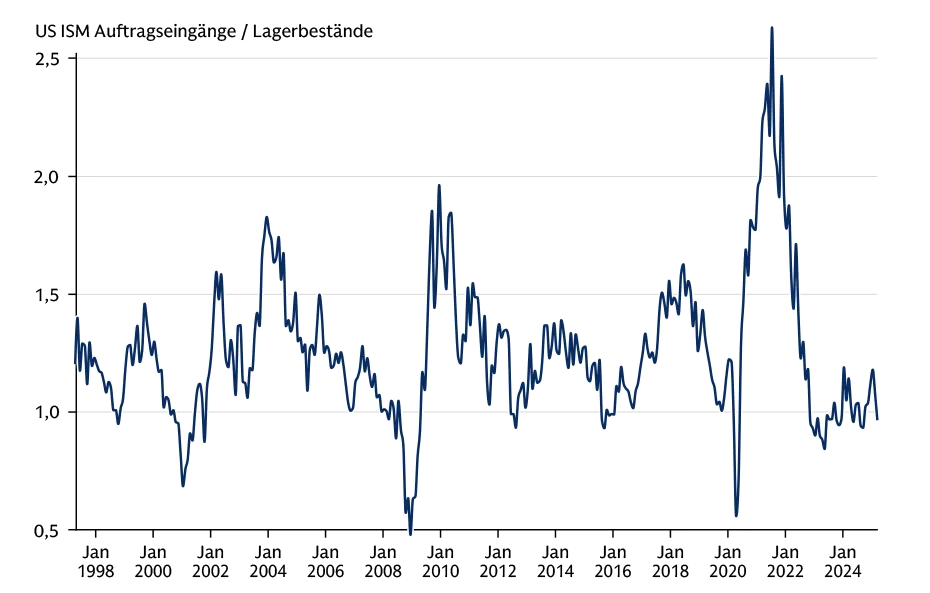

Der Zyklus von Lagerabbau und Wiederauffüllung der Lagerbestände kann Hinweise auf einen positiven Wendepunkt im Welthandel liefern. Nachdem die Lagerbestände abgebaut sind, werden die Importeure schließlich wieder anfangen zu kaufen. Dies wird sich im US-Einkaufsmanagerindex widerspiegeln. Wenn der Index zu steigen beginnt, werden die Importe wahrscheinlich wieder anziehen, ein Signal, das möglicherweise auftritt, bevor sich andere Wirtschaftsdaten verbessern. Schon dann könnten diese Daten also auch Aufschluss darüber geben, ob die Erwartungen eines Rückgangs im Handel und eines Rückgangs der Lagerbestände Wirklichkeit werden.

Abb. 4: Der ISM-Index für das verarbeitende Gewerbe ist 2025 gesunken

Der ISM-Einkaufsmanagerindex oder auch Purchasing Manager Index (PMI) wird monatlich von der Non-Profit-Organisation Institute for Supply Management (ISM) veröffentlicht. Er zeigt die zu erwartende Auslastung des verarbeitenden Gewerbes und ist damit ein wichtiger Frühindikator für die wirtschaftliche Aktivität in den USA.

Quelle: Datastream

Zu den weiteren Daten, die es zu beachten gilt, gehört das Volumen der in den chinesischen Häfen umgeschlagenen Container, das nahezu in Echtzeit verfügbar ist.

Creuset merkt an, dass viele Schlüsselvariablen für die Handelsaussichten unmöglich zu kennen sind. Ein mögliches Szenario wäre „ein Abbau der Spannungen und der Zollsätze“, schreibt Creuset. In einem solchen Fall könnten die Handelskonflikte der ersten Amtszeit Trumps der beste Präzedenzfall sein, auf den man sich beziehen kann. Frühere Untersuchungen des Teams ergaben, dass fünf Jahre nach dieser Phase des Handelskonflikts kaum grundlegende Auswirkungen auf den transpazifischen Handel zu verzeichnen waren.

Es könnte aber auch das gegenteilige Szenario eintreten, mit einem umfassenderen „Wie-du-mir-so-ich-dir“-Zollgerangel. „Im zweiten Szenario könnte eine Reihe von Sekundäreffekten die Aussichten in Bezug auf Vergeltungsmaßnahmen, Geopolitik und Finanzströme verschlechtern”, so Creuset.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Beitrag erschien am 2. Mai 2025 auf www.goldmansachs.com unter dem Titel „How global trade is shifting amid rising US tariffs“ im Bereich Insights/Articles. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Ralf Gosch, Bild 2: moofushi