Aktien auf der ganzen Welt haben in letzter Zeit einen „Bärenmarkt“ durchlaufen, der in der Regel als ein Rückgang von 20 Prozent gegenüber dem letzten Höchststand definiert ist. Peter Oppenheimer, Chefstratege für globale Aktien bei Goldman Sachs Global Investment Research, schreibt in dem Bericht des Teams, dass die Geschichte der Bärenmärkte Aufschluss über die Dauer und Schwere dieser Abschwünge geben kann.

US-Aktien erholten sich kürzlich, nachdem Präsident Trump eine 90-tägige Pause für den zusätzlichen länderspezifischen Teil des „reziproken“ Zolls angekündigt hatte. Oppenheimer weist jedoch darauf hin, dass die Voraussetzungen für eine anhaltende Erholung noch nicht gegeben sind. „Die Bewertungen müssen sich weiter anpassen, bevor die Aktien in die ,Hoffnungsphase‘ des nächsten Zyklus übergehen können – eine kräftige Erholung, die den Übergang in einen neuen Bullenmarkt kennzeichnet“, schreibt Oppenheimer.

Was können wir aus früheren Bärenmärkten lernen?

Der Bericht stellt fest, dass es drei verschiedene Kategorien von Bärenmärkten gibt. Erstens sind das strukturelle Bärenmärkte, wie die globale Finanzkrise 2007 und 2008, die durch strukturelle Ungleichgewichte und Finanzblasen ausgelöst werden. Häufig gehen diese Ereignisse mit einem Preisschock wie einer Deflation einher und werden von einer Bankenkrise gefolgt.

Zyklische Bärenmärkte sind zweitens eine Funktion des auf- und absteigenden Konjunkturzyklus. Sie werden beispielsweise durch steigende Zinssätze, drohende Rezessionen und sinkende Gewinne ausgelöst.

Die dritte Kategorie sind ereignisbedingte Bärenmärkte, die durch einen einmaligen Schock ausgelöst werden, der weder zu einer Rezession führt noch einen Wirtschaftszyklus vorübergehend aus der Bahn wirft. Häufige Auslöser sind Kriege, ein Ölpreisschock, eine Krise in Schwellenländern oder technische Marktverwerfungen. Ein Beispiel für einen ereignisbedingten Bärenmarkt ist der Abschwung während der Covid-Pandemie. Als die Pandemie ausbrach, war die Wirtschaft einigermaßen ausgeglichen, und sowohl das Wirtschaftswachstum als auch die Inflation lagen auf einem niedrigen stabilen Niveau. Ereignisbedingte Abschwünge sind in der Regel von kurzer Dauer, und die Erholung erfolgt in der Regel rasch.

Die durchschnittlichen zyklischen und ereignisbedingten Baissemärkte tendieren im Allgemeinen zu einem Rückgang von rund 30 Prozent, unterscheiden sich jedoch in ihrer Dauer. Zyklische Baissemärkte dauern im Durchschnitt etwa zwei Jahre und benötigen etwa fünf Jahre, um sich bezogen auf ihren Ausgangspunkt vollständig zu erholen, während ereignisbedingte Baissemärkte in der Regel etwa acht Monate dauern und sich in etwa einem Jahr erholen.

Strukturelle Bärenmärkte hingegen haben bei weitem die schwerwiegendsten Auswirkungen. Die durchschnittlichen Rückgänge liegen bei etwa 60 Prozent und erstrecken sich über drei Jahre oder mehr, und es dauert in der Regel ein Jahrzehnt, bis sie sich vollständig erholen, schreibt Oppenheimer.

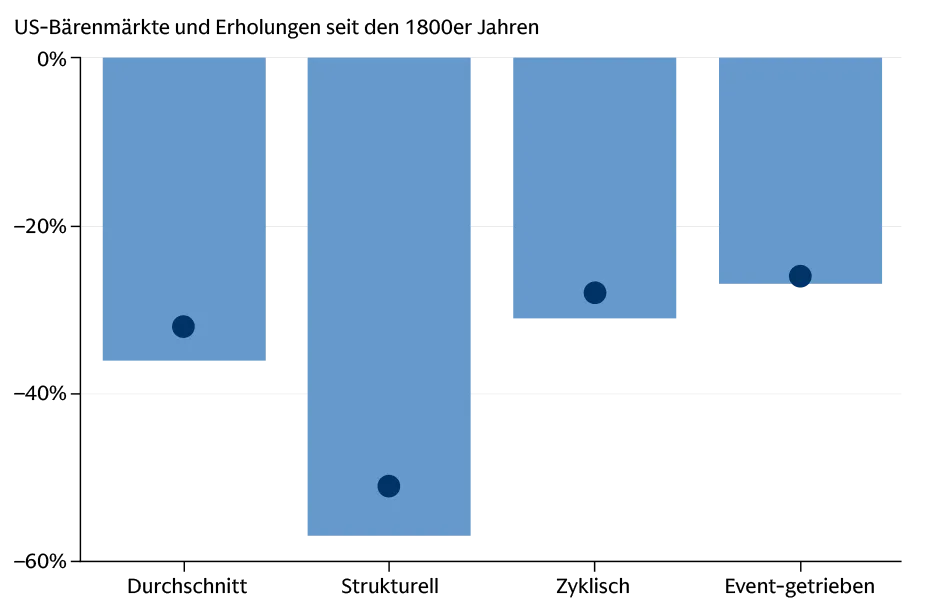

Abb. 1: Durchschnittliche Kursrückgänge in Bärenmärkten

Ereignisbedingte Baissemärkte verzeichnen im Durchschnitt die geringsten Kursrückgänge und erholen sich am schnellsten. Die größten Kursrückgänge verzeichnen strukturelle Baissemärkte. Bei Kurseinbrüchen von bis zu 60 Prozent brauchen sie in der Regel ein Jahrzehnt für ihre Erholung. Die Punkte im Chart markieren Durchschnittswerte nach dem Zweiten Weltkrieg.

Quelle: Goldman Sachs Global Investment Research

„Natürlich ist es im Rückblick einfach, die Art des Bärenmarktes zu bestimmen. Das ist in Echtzeit allerdings komplizierter“, schreibt Oppenheimer in seinem Bericht. Ein Bärenmarkt kann in einer Ausprägung beginnen und sich dann in eine andere verwandeln.

Wie stark war der jüngste Marktabschwung?

Das Team von Oppenheimer weist darauf hin, dass der jüngste Marktrückgang durch die von den USA angekündigte drastische Erhöhung der Zölle ausgelöst wurde. Die guten Aussichten für die globale Wirtschaftstätigkeit zu Beginn des Jahres bestärken diese Ansicht. „Angesichts des wachsenden Rezessionsrisikos könnte sich der Markt jedoch leicht in einen zyklischen Bärenmarkt verwandeln“, so Oppenheimer. Die Ökonomen von Goldman Sachs Research haben ihre Prognosen für das US-BIP-Wachstum im Jahr 2025 gesenkt und auf ein zunehmendes Rezessionsrisiko hingewiesen.

Sowohl ereignisbedingte als auch zyklische Bärenmärkte weisen einen durchschnittlichen Aktienmarktrückgang von rund 30 Prozent auf, doch sind ereignisbedingte Abschwünge tendenziell kürzer und erholen sich schneller.

Der Bull/Bear-Indikator von Goldman Sachs Research, mit dessen Hilfe potenzielle Abschwünge an den Aktienmärkten ermittelt werden können, blieb am 8. April 2025 auf einem hohen Stand, was auf ein erhöhtes Risiko eines Marktrückgangs hinweist. Da die Bewertungen für US-Aktien nach wie vor hoch sind und die Arbeitslosigkeit sehr niedrig ist (womit das Risiko eines Anstiegs gegeben ist), besteht für US-Aktien weiterer Spielraum nach unten, schreibt Oppenheimer weiter.

Was wird nötig sein, damit sich Aktien vollständig erholen?

Bei der Betrachtung von 19 globalen Bärenmarkt-Erholungen seit Anfang der 1980er Jahre stellt das Team fest, dass diese im Durchschnitt 44 Tage dauerten und die durchschnittliche Rendite des MSCI All Country World Index bei 10 bis 15 Prozent lag.

„Angesichts des sehr starken Rückgangs der derzeitigen Anlegerstimmung wäre es typisch, dass die Aktienkurse wieder ansteigen“, erklärt Oppenheimer. Die meisten Bärenmärkte erholen sich innerhalb eines Jahres vollständig. Das Team von Oppenheimer achtet auf vier Signale, bevor es einen nachhaltigen Aufschwung der Aktienkurse erwartet:

• attraktive Aktienbewertungen

• extreme Positionierung (Anlegerportfolios signalisieren so viel Pessimismus, dass eine Neupositionierung ihrer Bestände wahrscheinlicher wird)

• politische Unterstützung

• der Eindruck, dass sich die zweite Ableitung (die Änderungsrate der Änderungsrate) des Wachstums verbessert

In der Praxis sind die Aktienbewertungen im historischen Vergleich immer noch relativ hoch – insbesondere in den USA, wo die Börsenkapitalisierung im Verhältnis zum BIP vor dem Abschwung ein Rekordhoch erreicht hatte.

Zinssenkungen, die ebenfalls eine wichtige Rolle bei der Erholung von Bärenmärkten spielen, scheinen derzeit nicht unmittelbar bevorzustehen. Die Wirtschaftsexperten von Goldman Sachs sind jedoch der Meinung, dass sich dies ändern könnte, wenn eine Rezession wahrscheinlicher wird.

Es ist unwahrscheinlich, dass sich die Dynamik des Wirtschaftswachstums in nächster Zeit deutlich beschleunigt, da die mit höherer Frequenz erhobenen Umfragedaten weiterhin schwach sind. Darüber hinaus verschieben sich die Marktstimmung und die Positionierung der Anleger in den Portfolios in Richtung eines negativeren Niveaus, wobei der Risikoappetit-Indikator von Goldman Sachs nach den jüngsten Zollankündigungen einen der größten zweitägigen Rückgänge seit 1991 verzeichnete.

Wie bereits erwähnt, kann sich ein ereignisbedingter Bärenmarkt in einen zyklischen Markt verwandeln, wenn er eine Rezession auslöst, in der die Unternehmensgewinne sinken. Der derzeitige Abschwung weist jedoch nicht die Merkmale eines schweren strukturellen Bärenmarktes auf.

„Im Großen und Ganzen verfügt der Unternehmenssektor über gesunde Bilanzen, und die Banken sind gut kapitalisiert. Ebenso sind die Aktienbewertungen zwar hoch, insbesondere in den USA, aber unserer Ansicht nach bewegen sie sich nicht in der Nähe einer Blasenbildung“, schreibt Oppenheimer. „Das macht uns zuversichtlicher, dass dieser Bärenmarkt in seiner Tiefe und Dauer moderater ausfallen wird, als es bei strukturellen Abschwüngen der Fall war.“

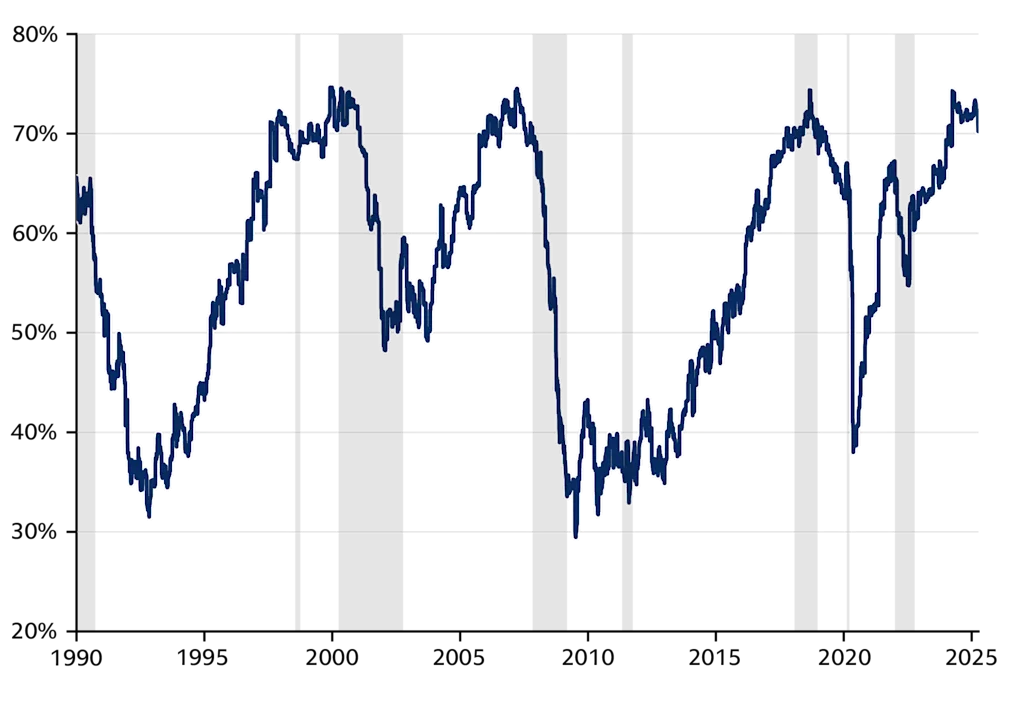

Abb. 2: Goldman Sachs Bull/Bear-Market-Indikator

Die schattierten Flächen markieren globale Bärenmärkte seit den 1990er Jahren. Dabei zeigen sich deutliche Unterschiede. Die Rückgänge bewegen sich zwischen zwanzig und vierzig Prozent, und die Erholungsphasen gehen häufig mit starken Schwankungen einher.

Quelle: Shiller, Haver Analytics, Datastream, Goldman Sachs Global Investment Research

Wie sind die Aussichten für Nicht-US-Aktien?

US-Aktien haben sich seit fast 15 Jahren stets besser entwickelt als ihre Konkurrenten, was zu hohen Bewertungen geführt hat. Die jüngsten Aktienrückgänge, die in den USA begannen, kehrten diesen Trend jedoch um. Der Abschwung wurde zum Teil durch die fallenden Kurse der größten US-Technologieunternehmen ausgelöst. Die starken Kursverluste bei einigen dieser Technologieunternehmen haben die US-Aktien stärker getroffen als andere globale Aktienmärkte und Indizes.

„Über weite Strecken des ersten Quartals dieses Jahres gelang es anderen Aktienmärkten (ungewöhnlicherweise), sich abzukoppeln“, schreibt Oppenheimer. Er fügt hinzu, dass Nicht-US-Aktien durch die Erwartung höherer Steuerausgaben durch die neue deutsche Regierung und durch technologische Durchbrüche in China unterstützt wurden.

Allerdings fielen auch Nicht-US-Aktien in letzter Zeit, als das Ausmaß des Abschwungs an den US-Märkten deutlich wurde und Rezessionsängste aufkamen. „Wann immer die USA einen Rückgang von mehr als 10 Prozent erlebt haben, sind auch andere Aktienmärkte gefallen – auch wenn sie sich gelegentlich relativ besser entwickelt haben“, schreibt Oppenheimer. Vorerst könnten die hohen Bewertungen der US-Aktien angesichts der höheren Inflation und der geringeren Rentabilität der Unternehmen ein Grund für Anleger sein, eine internationale Diversifizierung in Betracht zu ziehen.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Beitrag erschien am 10. April 2025 auf www.goldmansachs.com unter dem Titel „Are bear markets in stocks an investment opportunity?“ im Bereich Insights/Articles. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: ASMAT, Bild 2: demerzel21