Seit dem Ausbruch der Covid-19-Pandemie hat sich das Arbeitsleben verändert. Homeoffice statt Präsenz im Bürogebäude. Und Videokonferenzen statt Mitarbeiterversammlungen. Der größte Teil des Produktivitätsanstiegs während der Pandemie ist einer Trendwende zu verdanken, die größtenteils mit einer Verschiebung der Arbeitsmuster zusammenhängt. Vieles davon wird wahrscheinlich fortdauern.

Ein stärkeres Produktivitätswachstum ist einer der wenigen Lichtblicke der Covid-19-Pandemie. Die US-Produktion pro Stunde in den Unternehmen außerhalb der Landwirtschaft ist seit Beginn der Pandemie auf Jahresbasis um 3,1 Prozent gestiegen, gegenüber 1,4 Prozent im vorangegangenen Konjunkturzyklus. Sie stieg im ersten Quartal um 4,1 Prozent gegenüber dem Vorjahr, was fast dem Dreifachen des Trends von vor der Pandemie entspricht. Die Analysten von Goldman Sachs schätzen, dass weniger als 1 Prozentpunkt der kumulierten Produktivitätsgewinne bis Juni auf die Verlagerung weg von Arbeitnehmern und Branchen mit geringerer Produktivität zurückzuführen ist.

Dies bedeutet, dass der größte Teil der Produktivitätsgewinne stattdessen auf eine Belebung der zugrundeliegenden Trends zurückzuführen ist, die größtenteils mit einer Verschiebung der Arbeitsmuster zusammenhängen – von denen sich viele als nachhaltig erweisen könnten. Die Goldman Sachs Analysten gehen daher davon aus, dass ein höheres Produktivitätswachstum in den nächsten Jahren anhalten wird, auch wenn sich die Wirtschaft weiter normalisiert.

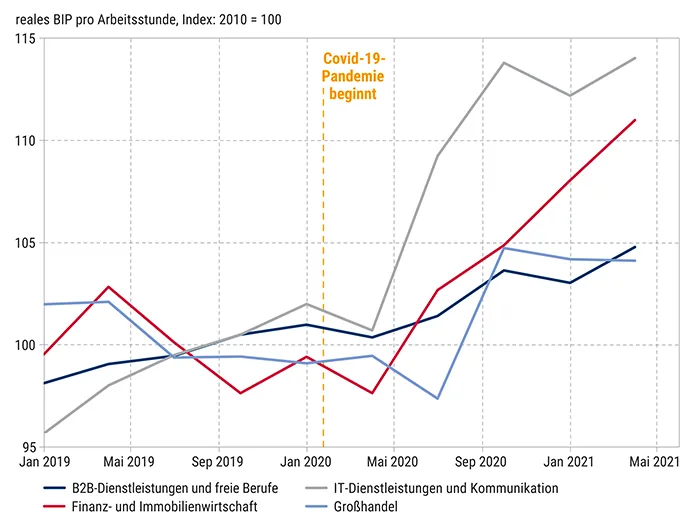

Abb. 1: Produktivitätsanstieg in wenig virusanfälligen Sektoren seit Beginn der Pandemie*

Die US-Produktion pro Stunde in den Unternehmen außerhalb der Landwirtschaft ist seit Beginn der Pandemie auf Jahresbasis um 3,1 Prozent gestiegen, gegenüber 1,4 Prozent im vorangegangenen Konjunkturzyklus. Das erhöhte Produktivitätswachstum könnte anhalten.

Quelle: Department of Commerce, Department of Labor, Haver Analytics, Goldman Sachs Global Investment Research; Stand: 29.07.2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Was hat den Produktivitätsanstieg ausgelöst?

Die Digitalisierung des Arbeitsplatzes während der Pandemie steigerte die Effizienz in Branchen, in denen virtuelle Meetings möglich waren und persönliche Ausgaben wie Reisen und Bewirtung sinken konnten. Die Produktivitätszuwächse seit dem vierten Quartal 2019 sind in solchen Branchen wie IT-Dienstleistungen, freiberufliche Dienstleistungen und Produktentwicklung/Großhandel am stärksten ausgeprägt.

Ein zweiter Kanal, der die Produktivität während der Pandemie steigerte, war die beschleunigte Umstellung auf den elektronischen Handel, die mit der Verlagerung der Arbeit nach außerhalb einherging – und mit der Tatsache, dass die Menschen während der Schließungen generell zu Hause bleiben, da der elektronische Handel in der Regel weniger Arbeitskräfte und Immobilien benötigt als der stationäre Einzelhandel. Auch die traditionellen Einzelhändler haben ihre Geschäftsmodelle weiterentwickelt, indem sie die Abholung an der Ladentür, „Kauf online, hol im Laden ab“-Angebote und die Abwicklung von Onlinebestellungen direkt in den Geschäften statt in den Vertriebszentren ausgebaut haben. Die Kombination dieser beiden Faktoren erklärt wahrscheinlich, warum der Einzelhandelssektor trotz der rückläufigen Besucherzahlen in den Einkaufszentren ein hohes Produktivitätswachstum verzeichnen konnte.

Diese Trends sind nachhaltig

Während die Wiederbelebung der Wirtschaft viele Arbeitsplätze und die Passantenströme in Einkaufszentren und Restaurants zurückgebracht hat, dürften die pandemiebedingten Verschiebungen in den Arbeits- und Konsummustern sowie in der Zeitersparnis wahrscheinlich fortdauern – vor allem im Zusammenhang mit der Digitalisierung wirtschaftlicher und sozialer Aktivitäten. Zwei herausragende Beispiele verdeutlichen dies: der Anstieg der Onlineausgaben und die Zunahme von Videokonferenzen.

Die Marktanteilsgewinne im E-Commerce entsprachen denen von vor drei Jahren im Jahr 2020, und weder die Erfahrungen mit der Wiedereröffnung 2021 noch die Prognosen unserer Branchenanalysten deuten auf eine deutliche Umkehr dieses Anstiegs hin. Auch bei den virtuellen Meetings gibt es keine Anzeichen für eine Umkehr, wobei sich das Wachstumstempo von Zoom und Microsoft Teams zwar verlangsamt hat, aber in den ersten Quartalen der wirtschaftlichen Wiedereröffnung positiv blieb. Auch die Unternehmensumfragen der Atlanta Fed deuten auf eine anhaltende Verschiebung hin.

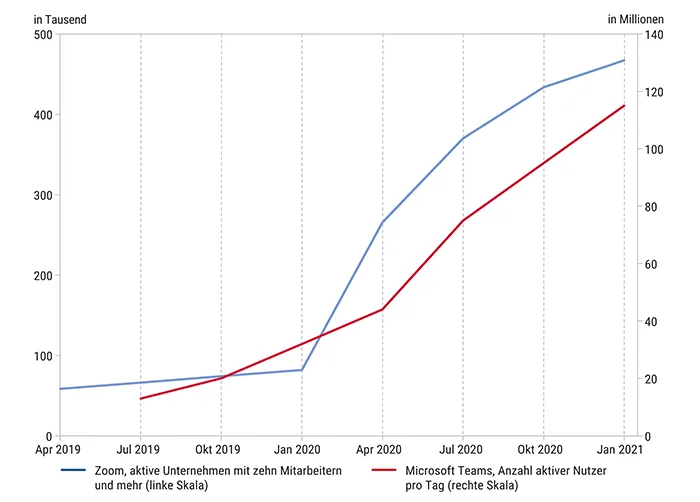

Abb. 2: Virtuelle Meetings legen weiter zu*

Obwohl die Büros wieder geöffnet sind, verzeichnen Plattformen für virtuelle Meetings, wie Zoom oder Microsoft Teams, weiter Zuwächse. Zwar hat sich das Wachstum zuletzt etwas verlangsamt, aber es gibt bisher keine Anzeichen für eine Trendumkehr.

Quelle: Zoom 10-Q, Tom Talks, Goldman Sachs Global Investment Research; Stand: 29.07.2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Arbeit von zu Hause aus in der Post-Pandemie-Wirtschaft

Auch die Geschäftsmodelle und Kostenstrukturen entwickeln sich in einer Weise, die sich mittelfristig auf die Produktivität auswirken könnte. Wenn Veränderungen am Arbeitsplatz den Verbrauch des Unternehmenssektors an Vorleistungen wie Büroraum, Gebäudeinstandhaltung, Reisen und Unterhaltung verringern, würde dies wiederum das BIP und die Produktivität steigern, da diese Ressourcen umgewidmet werden – zum Beispiel für Eigentumswohnungen, Conciergedienste und Freizeitgestaltung. Das endgültige Ausmaß dieser Kosteneinsparungen hängt zum Teil von der Lebensfähigkeit und dem Branchenumfang flexibler Arbeitsregelungen selbst ab.

Während die physische Anwesenheit von Arbeitskräften in weiten Teilen des Gütersektors und in einigen verbrauchernahen Dienstleistungen wie Freizeit und Gastgewerbe sowie Körperpflege unerlässlich ist, hat die Pandemie gezeigt, dass Remote-Computing in vielen anderen Bereichen der Wirtschaft eine praktikable Alternative darstellt. Daten des US Bureau of Labor Statistics zeigen, dass 46 Prozent der Wirtschaftszweige (nach Beschäftigung gewichtet) während der Schließungen im Frühjahr letzten Jahres Heimarbeit eingeführt haben.

In ähnlicher Weise schätzen die Wirtschaftswissenschaftler Jonathan Dingle und Brent Neiman von der University of Chicago, dass 37 Prozent der Arbeitsplätze vollständig von zu Hause aus bearbeitet werden können, was 46 Prozent der Löhne entspricht. Diese überraschend hohen Zahlen deuten darauf hin, dass sich die Zahl der flexiblen Arbeitsverhältnisse im Vergleich zu den 7 Prozent vor der Krise fast versiebenfachen könnte – vorausgesetzt natürlich, dass sowohl Arbeitnehmer als auch Arbeitgeber bereit sind, sie umzusetzen.

Im Durchschnitt aller Umfragen zeigt sich, dass etwa ein Drittel der Arbeitnehmer bereit und in der Lage wäre, zumindest zeitweise von zu Hause aus zu arbeiten. Ein kleinerer, aber immer noch signifikanter Anteil der Arbeitnehmer erwartet, dass solche Maßnahmen tatsächlich umgesetzt werden (27 Prozent), was fast dem Anteil (25 Prozent) der Arbeitgeber entspricht, die solche Maßnahmen planen.

Auswirkungen auf die Produktivität

Die Analysten von Goldman Sachs nehmen an, dass Remote-Computing in den kommenden Jahren die Nachfrage nach einigen Inputs des Unternehmenssektors verringern wird, da die Arbeit von zu Hause aus einen Teil des Kapitalstocks der Haushalte, wie z.B. Heimbüros und Computer, für geschäftliche Zwecke mobilisiert hat, ähnlich wie es Uber für Autos und Airbnb für Zweitwohnungen getan haben. Die Schätzung der GS-Analysten besagt, dass 2,6 Billionen US-Dollar an vorgelagerten Unternehmensleistungen in der Wirtschaft nach der Pandemie an Bedeutung verlieren könnten. Allein eine Senkung der Reise- und Unterhaltungskosten um 15 Prozent würde 70 Milliarden US-Dollar an Ressourcen freisetzen und könnte die Produktivität der gesamten Wirtschaft mittelfristig um 0,3 Prozent steigern.

Wie sieht es mit den Auswirkungen auf die Produktivität der Arbeitnehmer selbst aus? Die einfachste Zeitersparnis durch die Arbeit von zu Hause aus ist die Verringerung des Pendelverkehrs. Vor der Krise brauchte der durchschnittliche Arbeitnehmer 28 Minuten für eine Strecke, was fast fünf Stunden Fahrtzeit pro Woche ausmachte, zuzüglich des Stresses und der finanziellen Kosten, die damit verbunden waren.

Wenn sich die Erwartungen von Arbeitnehmern und Arbeitgebern in Bezug auf flexible Arbeitsplatzregelungen als richtig erweisen und ein Viertel der Arbeitnehmer in Zukunft durchschnittlich zwei Tage pro Woche von zu Hause aus arbeiten wird, würde sich die Zeitersparnis für diese Gruppe auf 5,3 Prozent der durchschnittlichen Arbeitswoche und 1,1 Prozent der gesamten Arbeitsstunden im Unternehmenssektor belaufen.

Langfristig werden die Vorteile eines kürzeren Arbeitsweges wahrscheinlich in irgendeiner Weise zwischen Arbeitnehmern und Arbeitgebern aufgeteilt. Wenn die Hälfte dieser Zeitersparnis für die Arbeit verwendet wird – oder auf andere Weise die Effizienz der Arbeitnehmer gesteigert wird –, würde der effektive Arbeitseinsatz dieser Arbeitnehmer um 2,7 Prozent steigen, was die Produktivität des gesamten Sektors um 0,5 Prozent erhöhen würde.

Vieles spricht weiterhin dafür, dass die Entwicklung von Geschäftsmodellen und die Steigerung der Arbeitseffizienz das Produktivitätsniveau im Unternehmenssektor außerhalb der Landwirtschaft bis 2022 um etwa 4 Prozent steigern wird, was einem jährlichen Produktivitätszuwachs von 1,3 Prozentpunkten über drei Jahre entspricht. Die bisherige Produktivitätsbeschleunigung und unsere Schätzungen implizieren eine Produktionslücke von 4 bis 4,5 Prozent im zweiten Quartal, die etwa doppelt so groß ist, wie der Produktivitätstrend von vor der Pandemie implizieren würde. Damit würde sich der Spielraum für die Expansion im Zuge der Reifung des Konjunkturzyklus verlängern.

Quelle: „Top of Mind – The Post-Pandemic Future of Work“, herausgegeben am 29. Juli 2021 von Goldman Sachs Global Macro Research, Allison Nathan, Spencer Hill, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: Shuo, Bild 2: insta_photos