Im Durchschnitt erleiden 7 von 10 Kleinanlegern Verluste beim Handel mit Turbo-Zertifikaten. Turbo-Zertifikate sind hoch risikoreiche Produkte und nicht für langfristige Anlagestrategien geeignet.

Über uns

Rating

Webseite

- Datenschutz

- Allgemeine Geschäftsbedingungen

- Nutzungsbedingungen der Webseite

- Hinweise / Disclaimer / Risiken / Impressum

Dokumente

Produkte

- Knock-Outs

- Optionsscheine

- Discount-Optionsscheine

- Faktor Optionsscheine

- GSW zu GSBE Migration

- LIBOR-Umstellung

- Postbank AVK

Prämien

Trading

LIBOR-Umstellung

Häufig gestellte Fragen (FAQ) zum Übergang der LIBOR Referenzzinssätze und Auswirkungen auf Open End Turbo Optionsscheine, Mini Future Optionsscheine und Faktor-Zertifikate

Status: 8. Dezember 2021

Die nachstehenden Informationen richten sich an Anleger oder potentielle Anleger von Hebelprodukten der Goldman Sachs Bank Europe SE oder der Goldman, Sachs & Co. Wertpapier GmbH und dienen lediglich Informationszwecken. Nur die in diesen FAQs genannten Dokumente sind rechtlich bindend.

1. Was ist der Hintergrund?

Am 5. März 2021 verkündete die UK Financial Conduct Authority (FCA) die bevorstehende Einstellung und den Verlust der Aussagekraft der LIBOR Referenzzinssätze. Hiernach wird die Veröffentlichung aller sieben EUR-LIBOR-Sätze, aller sieben CHF-LIBOR-Sätze, der Spot Next-, 1-Woche-, 2-Monats und 12-Monats-JPY-Sätze, der Overnight-, 1-Woche-, 2-Monats- und 12-Monats-GBP-LIBOR-Sätze und der 1-Woche-, 2-Monats-USD-LIBOR Sätze unmittelbar nach dem 31. Dezember 2021 eingestellt. Die Veröffentlichung der Overnight- und 12-Monats-USD-LIBOR-Sätze wird dauerhaft unmittelbar nach dem 30. Juni 2023 eingestellt.

Aufsichtsbehörden und Zentralbanken fordern nachdrücklich den Wechsel weg von den LIBORs und haben "risikofreie Sätze" (risk free rates - RFRs) benannt, die die LIBORs als vorrangige Referenzwerte ersetzen sollen.

Seit dem 7. Mai 2021 verwendet Goldman Sachs bereits RFRs als Referenzzinssatz für neu emittierte Open End Turbo Optionsscheine, Mini Future Optionsscheine und Faktor-Zertifikate und nimmt insoweit nicht mehr Bezug auf LIBOR-Sätze.

Für ausstehende Produkte, die Goldman Sachs vor dem 7. Mai 2021 emittiert hat und bei denen noch ein LIBOR-Satz als Referenzzinssatz verwendet wird, wird Goldman Sachs vor dem Hintergrund der bevorstehenden Einstellung verschiedener LIBOR-Sätze zum 31. Dezember 2021 gemäß den für diese Produkte anwendbaren Bedingungen den jeweiligen LIBOR-Satz zum 1. Januar 2022 durch die entsprechende RFR ersetzen.

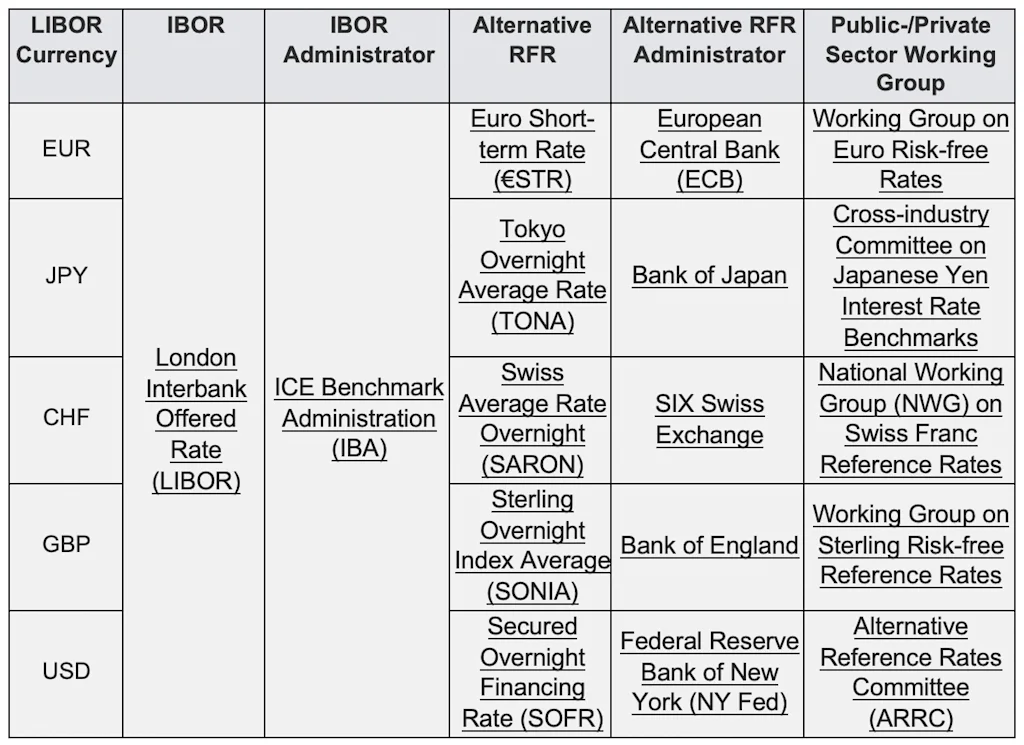

2. Welches sind die neuen risikolosen Referenzsätze (RFRs), welche die jeweiligen LIBOR Referenzzinssätze ersetzen sollen?

Nationale Arbeitsgruppen bestehend aus Marktteilnehmern, Zentralbanken und Aufsichtsbehörden empfehlen die folgenden RFRs, welche Goldman Sachs zukünftig an Stelle der entsprechenden LIBORs verwenden wird:

3. Wie sind strukturierte Produkte von Goldman Sachs von dieser Änderung bezüglich der LIBOR Referenzzinssätze betroffen?

Open End Turbo Optionsscheine, Mini Future Optionsscheine und Faktor-Zertifikate werden an jedem Anpassungstag (in der Regel börsentäglich) angepasst und im Zuge dieser Anpassung wird der Finanzierungszinssatz des jeweiligen Produkts berücksichtigt. Der Finanzierungszinssatz setzt sich aus einer von Goldman Sachs festgelegten Zinsmarge und einem in den maßgeblichen endgültigen Bedingungen festgelegten Referenzzinssatz zusammen. Der Referenzzinssatz ist in der Regel ein Kurzfrist-/Overnight-Zinssatz in der Währung des Basiswerts. Für Produkte, die vor dem 7. Mai 2021 begeben wurden, hat Goldman Sachs den jeweiligen LIBOR-Satz in der Währung des Basiswerts verwendet (z. B. für auf EUR lautende Aktien den EUR-LIBOR).

Für Open End Turbo Optionsscheine, Mini Future Optionsscheine und Faktor Zertifikate, die seit dem 7. Mai 2021 emittiert werden, verwendet Goldman Sachs bereits die jeweiligen RFRs als relevanten Referenzzinssatz (z. B. für auf EUR lautende Aktien den €STER). Aufgrund der unterschiedlichen Berechnungsmethode der RFRs und der LIBORs ist zu beachten, dass sich Abweichungen zwischen den RFRs und den jeweiligen LIBORs ergeben können und sich die Open End Turbo Optionsscheine, Mini Future Optionsscheine und Faktor Zertifikate aufgrund der Berücksichtigung der RFRs möglicherweise anders entwickeln als entsprechende Produkte, die an einen LIBOR als Referenzzinssatz gekoppelt sind.

Sie können den Finanzierungszinssatz, bestehend aus der Summe der Zinsmarge und des Referenzzinssatzes, auf der jeweiligen Produktseite eines Goldman Sachs Produkts einsehen (siehe Abbildung).

4. Betrifft dies lediglich Neuemissionen oder auch bereits emittierte Produkte?

Seit dem 7. Mai 2021 verwendet Goldman Sachs für alle neu emittierten Open End Turbo Optionsscheine, Mini Future Optionsscheine und Faktor Zertifikate ausschließlich die jeweilige RFR als maßgeblichen Referenzzinssatz.

Für ausstehende Produkte, die Goldman Sachs vor dem 7. Mai 2021 emittiert hat, wird bislang noch der relevante LIBOR-Satz als Referenzzinssatz weiter verwendet. Vor dem Hintergrund der bevorstehenden Einstellung verschiedener LIBOR-Sätze zum 31. Dezember 2021 wird Goldman Sachs gemäß den für das jeweilige Produkt relevanten Bedingungen den jeweiligen LIBOR-Satz, der für das jeweilige Produkt als Referenzzinssatz verwendet wird, zum 1. Januar 2022 durch die entsprechende RFR ersetzen. Goldman Sachs hat am 8. Dezember 2021 gesonderte Bekanntmachungen im Hinblick auf die Ersetzung des jeweiligen LIBOR-Satzes als Referenzzinssatz veröffentlicht, in der die von der Ersetzung betroffenen Produkte unter Angabe der ISIN aufgelistet sind und die weitere Informationen zur der jeweiligen RFR und der in den Bedingungen der Produkte enthaltenen maßgeblichen Ersetzungsklausel genannt sind. Die entsprechenden Bekanntmachungen sind unter

bekanntmachungen (für Anleger in Deutschland) bzw.

www.gsmarkets.at/de/info/dokumente/

bekanntmachungen (für Anleger in Österreich)

https://classic.gs.de/service/bekanntmachungen (für Anleger in Deutschland) bzw.

https://classic.gs.de/at/service/bekanntmachungen (für Anleger in Österreich)

veröffentlicht und finden sich auch im Anhang zu diesen FAQs.

5. Welche Auswirkungen hat die Ersetzung des jeweiligen LIBOR-Satzes durch eine RFR, auf Produkte, die vor dem 7. Mai 2021 emittiert worden sind?

Aufgrund der unterschiedlichen Berechnungsmethode der RFRs und der LIBORs ist zu beachten, dass sich Abweichungen zwischen den RFRs und den jeweiligen LIBOR-Sätzen ergeben können und sich die Open End Turbo Optionsscheine, Mini Future Optionsscheine und Faktor Zertifikate aufgrund der Berücksichtigung der RFRs möglicherweise anders entwickeln als entsprechende Produkte, die an einen LIBOR-Satz als Referenzzinssatz gekoppelt sind.

Insbesondere sollten sich Anleger darüber im Klaren sein, dass es nicht vorhersehbar ist, ob die RFR zum Zeitpunkt der Ersetzung des Referenzzinssatzes höher oder niedriger als der LIBOR-Satz sein wird, und den Anlegern hierdurch ein höherer oder niedrigerer Zinssatz in Rechnung gestellt werden könnte. Um die Auswirkungen der Ersetzung des Referenzzinssatzes für Anleger so gering wie möglich zu halten, wird Goldman Sachs ab dem 1. Januar 2022 als Referenzzinssatz diejenige RFR verwenden, die von nationalen Arbeitsgruppen bestehend aus Marktteilnehmern, Zentralbanken und Aufsichtsbehörden für den jeweiligen LIBOR-Satz empfohlen wurde.

Anleger sollten die Auswirkungen, welche die Ersetzung des Referenzzinssatzes auf die Produkte haben könnte, berücksichtigen und entscheiden, ob sie ihre Produkte vor der Ersetzung des Referenzzinssatzes zu den geltenden Marktpreisen zurückverkaufen möchten oder ob sie es stattdessen vorziehen, in den Produkten investiert zu bleiben.

Anhang: Liste der Bekanntmachungen

Für Anleger in Deutschland (www.gs.de):

Produkte der Goldman, Sachs & Co. Wertpapier GmbH:

Ersetzung des ICE EUR Overnight LIBOR durch den Euro Short-term Rate (€STR) als Referenzzinssatz

Produkte der Goldman Sachs Bank Europe SE (ursprünglich von der Goldman, Sachs & Co. Wertpapier GmbH emittiert):

Ersetzung des ICE EUR Overnight LIBOR durch den Euro Short-term Rate (€STR) als Referenzzinssatz

Für Anleger in Österreich (www.gsmarkets.at):

Produkte der Goldman, Sachs & Co. Wertpapier GmbH:

Ersetzung des ICE EUR Overnight LIBOR durch den Euro Short-term Rate (€STR) als Referenzzinssatz

Produkte der Goldman Sachs Bank Europe SE (ursprünglich von der Goldman, Sachs & Co. Wertpapier GmbH emittiert):

Ersetzung des ICE EUR Overnight LIBOR durch den Euro Short-term Rate (€STR) als Referenzzinssatz

Für Anleger in Deutschland (classic.gs.de):

Produkte der Goldman, Sachs & Co. Wertpapier GmbH:

Ersetzung des ICE EUR Overnight LIBOR durch den Euro Short-term Rate (€STR) als Referenzzinssatz

Produkte der Goldman Sachs Bank Europe SE (ursprünglich von der Goldman, Sachs & Co. Wertpapier GmbH emittiert):

Ersetzung des ICE EUR Overnight LIBOR durch den Euro Short-term Rate (€STR) als Referenzzinssatz

Für Anleger in Österreich (classic.gs.de/at):

Produkte der Goldman, Sachs & Co. Wertpapier GmbH:

Ersetzung des ICE EUR Overnight LIBOR durch den Euro Short-term Rate (€STR) als Referenzzinssatz

Produkte der Goldman Sachs Bank Europe SE (ursprünglich von der Goldman, Sachs & Co. Wertpapier GmbH emittiert):

Ersetzung des ICE EUR Overnight LIBOR durch den Euro Short-term Rate (€STR) als Referenzzinssatz