Dieser Text dient nur zu Informationszwecken und stellt in keiner Weise eine Empfehlung oder Anlageberatung dar.

Wer Knock-outs oder auch Zertifikate aktiv handelt, sollte nicht nur deren Funktionsweise kennen, sondern sich auch über die verschiedenen Kostenfaktoren im Klaren sein. Während viele Anleger bei der Auswahl von Knock-out-Produkten vor allem auf die Transaktionskosten und den Spread schauen, messen sie dem Aufgeld eine eher geringe Bedeutung bei. Zu Unrecht. Denn wie wir in diesem Beitrag über das Aufgeld an der Börse zeigen, ist es beim Trading von Knock-outs und beim Investieren in Zertifikate hilfreich, diese oft unterschätzte Größe zu kennen. Konkret erklären wir Folgendes:

• Erklärung des Aufgelds – was verbirgt sich dahinter?

• Unterschiede bei Mini-Futures, Turbos und Open-End-Turbos

• Wie wird das Aufgeld berechnet?

• Das Aufgeld als wichtiges Auswahlkriterium

• Wo finde ich diese Kennzahl?

Erklärung des Aufgelds an der Börse – was verbirgt sich dahinter?

Mit einfachen Worten bezeichnet das Aufgeld an der Börse die Prämie, die der Käufer eines Wertpapiers über den rechnerischen Wert – beispielsweise einer Aktie oder eines Index – hinaus bezahlt. Das Aufgeld kann als absoluter Betrag oder als prozentualer Wert angegeben werden. Bei Knock-outs auf gs.de bezieht sich die Prozentangabe auf den inneren Wert des Produkts, bei klassischen Optionsscheinen auf den zugrundegelegten Basiswert.

Briefkurs Knock-out-Produkt = Innerer Wert + Aufgeld

Innerer Wert Knock-out Long = (Kurs Basiswert – Basispreis) x Bezugsverhältnis

Innerer Wert Knock-out Short = (Basispreis – Kurs Basiswert) x Bezugsverhältnis

Bei Basiswerten in Fremdwährung muss noch eine Umrechnung in Euro vorgenommen werden.

Das Aufgeld bei Knock-outs: Minis, Turbos und Open-End-Turbos

Bei Knock-outs gilt es, auf den Produkttyp zu achten. Das heißt, es gibt Unterschiede bei Mini-Futures, Open-End-Turbos und Closed-End-Turbos, also Turbos mit fester (maximaler) Laufzeit. Diese Produkte haben im deutschen Markt übrigens unterschiedliche Bezeichnungen, wie etwa Turbo-Optionsschein, Unlimited Turbo oder auch Wave und Wave XXL. Manche Marktteilnehmer sprechen auch von Knock-out-Zertifikaten. Was all diese Produkte gemeinsam haben, ist ihre Hebelwirkung. Anleger können damit überproportionale Gewinne erzielen, wenn ihre Markterwartung eintritt. Dagegen droht auf der anderen Seite das Risiko von Verlusten, schlimmstenfalls das Risiko des Totalverlusts, wenn ein Knock-out-Ereignis eintritt. Mehr zu den Risiken von Hebelprodukten finden Sie hier.

Um die Unterschiede beim Aufgeld herauszuarbeiten, bietet es sich an, vergleichbare Knock-out-Produkte aus diesen drei Kategorien gegenüberzustellen, beispielsweise Long-Produkte auf eine Aktie, auf den DAX® oder auf einen anderen Basiswert mit vergleichbarem Hebel. Wenn man einen solchen Vergleich anstellt, fallen in der Regel folgende Dinge auf:

1. Am niedrigsten ist diese Kennzahl bei Mini-Futures, mitunter ist es sogar null.

2. Es folgen Open-End-Turbos, also Knock-outs, bei denen Basispreis und Knock-out-Barriere identisch sind – und deren Laufzeit prinzipiell unbegrenzt ist.

3. Am höchsten ist das Aufgeld bei Closed-End-Turbos, wobei es umso höher ist, je länger die Laufzeit.

Warum ist das so? Um diese Frage zu beantworten, sollten sich Anleger zunächst klar werden, wofür der Emittent des Hebelprodukts einen Aufschlag verlangt. Er bestreitet damit nicht nur seine eigene Gewinnmarge, sondern deckt auch die Finanzierungskosten sowie die Kosten für die Absicherung des sogenannten Gap- und Liquiditätsrisikos. Diese Größe ist nicht konstant und kann sich je nach Marktsituation ändern. Auch variiert das Aufgeld je nach Basiswert.

Um das Gap- und Liquiditätsrisiko zu verdeutlichen, schauen wir beispielhaft auf eine Aktie, die bei 103 Euro notieren soll. Das Beispiel ist vereinfacht, um die Funktionsweise zu verdeutlichen. Ein Mini-Future Long sowie ein Closed-End-Turbo Long und ein Open-End-Turbo Long sollen jeweils einen Basispreis von 100 Euro und ein Bezugsverhältnis von 1,0 haben. Bei den beiden Turbos ist die Barriere mit dem Basispreis identisch und liegt bei 100 Euro. Bei dem Mini-Future Long liegt sie darüber, bei 102 Euro. Im Tagesverlauf fällt die Aktie kontinuierlich bis auf 99 Euro.

Sobald die Aktie die Marke von 102 Euro erreicht, knockt zunächst der Mini-Future aus. In der Folge löst der Händler die Position auf. Dabei kommt es ihm zugute, dass sich zwischen Barriere und Basispreis ein Puffer von 2 Euro befindet. Sollte er die Position beispielsweise zu 101,95 Euro auflösen, bekäme der Investor noch einen Restwert von 1,95 Euro je Mini-Future.

Wenn der Aktienkurs auf 100 Euro oder darunter sinkt, kommt es auch bei den beiden Turbos zu einem Knock-out-Ereignis. Im Gegensatz zum Mini-Future gibt es hier allerdings keinen Knock-out-Puffer. Das heißt: Gelingt es dem Händler nicht, die Position zu einem Kurs von 100 Euro oder höher aufzulösen, würden ihm Kosten entstehen. Während das Auflösen der Position beim DAX® oder bei anderen liquiden Basiswerten in der Regel vergleichsweise gut möglich ist, kommt es bei weniger liquiden Titeln häufig zu Kurssprüngen, die letztlich eine Ursache des höheren Aufgelds sind.

Anpassung von Open-End-Produkten

Aus dem Beispiel lässt sich ableiten, warum das Aufgeld bei Mini-Futures am geringsten ist. Doch wieso unterscheidet es sich bei Closed-End- und Open-End-Turbos? Die Ursache liegt in der Konstruktion dieser Produkte. Die Finanzierungskosten, die Teil des Aufgelds sind, werden bei den Turbos mit fixer Laufzeit von vornherein eingepreist. Bei Open-End-Produkten werden sie dem Investor an jedem Handelstag an der Börse belastet. In der Praxis geschieht dies durch eine Anpassung des Basispreises. So wird bei Long-Produkten der Basispreis börsentäglich entsprechend den Finanzierungskosten erhöht, wodurch der innere Wert sinkt. Bei Short-Produkten hängt es vom Zinsniveau ab, in welche Richtung der Basispreis angepasst wird.

Wie das Aufgeld berechnet wird – Beispiele

Das Aufgeld bei Knock-outs können Sie leicht mit Hilfe der folgenden Formel berechnen:

Beispiel: Ausstattung eines Turbos auf den DAX® (Long)

Aufgeld (Long) = Briefkurs – (Kurs des Basiswerts – Basispreis) x Bezugsverhältnis

Briefkurs des Turbos: 20,60 EUR

Basiswert: 14.040,30 EUR

Basispreis: 12.000 EUR

Bezugsverhältnis: 0,01

Innerer Wert = (14.040,30 – 12.000) x 0,01 = 20,403 EUR

Aufgeld = 20,60 – (14.040,30 – 12.000) x 0,01 = 0,197 EUR

Aufgeld in % = 0,197 EUR / 20,403 EUR = 0,97%

Beispiel: Ausstattung eines Turbos auf den Dow Jones Industrial Average (Short)

Aufgeld (Short) = Briefkurs – (Basispreis – Kurs des Basiswerts) x Bezugsverhältnis

Briefkurs des Turbos: 9,26 EUR

Basiswert: 32.600,55 USD

Basispreis: 42.800 USD

Bezugsverhältnis: 0,001

Wechselkurs 1 EUR = 1,112 USD

Innerer Wert = ((42.800 USD – 32.600,55 USD) x 0,001) / 1,112 USD = 9,172 EUR

Aufgeld = 9,26 EUR – 9,172 EUR = 0,088 EUR

Aufgeld in % = 0,088 EUR / 9,172 EUR = 0,96%

Wichtig: Ob der Briefkurs oder Geldkurs des Hebelprodukts für die Berechnung verwendet wird, ist Geschmacksache. Auf gs.de nehmen wir den Briefkurs, da wir annehmen, dass in erster Linie sich Anleger vor dem Kauf diese Zahlen anschauen. Dementsprechend wird in dem Aufgeld auf gs.de auch der Spread berücksichtigt. Zieht man dagegen den Geldkurs heran, so wird die Geld-Brief-Spanne, also der Spread, im Aufgeld nicht berücksichtigt. Das wäre dann in erster Linie für bereits investierte Anleger wichtig, da sie das Produkt bereits halten und es ggf. verkaufen möchten.

Aufgeld als wichtiges Auswahlkriterium

Für Trader, die sehr kurzfristig agieren und mitunter intraday ein- und aussteigen, ist der Spread wichtiger als das Aufgeld. Je länger die Haltedauer ist, umso wichtiger wird das Aufgeld. Auch gilt es zu beachten, dass im Falle eines Knock-outs das Aufgeld verloren geht.

Neben den Spreads achten Trader bei der Produktauswahl auf die Ordergebühren. In der Praxis kann es sinnvoll sein, auf Freetrade-Aktionen oder günstige Einstiegskosten zu achten. Doch ein besonders günstiges Aufgeld kann je nach Größe der Position niedrige Ordergebühren überkompensieren.

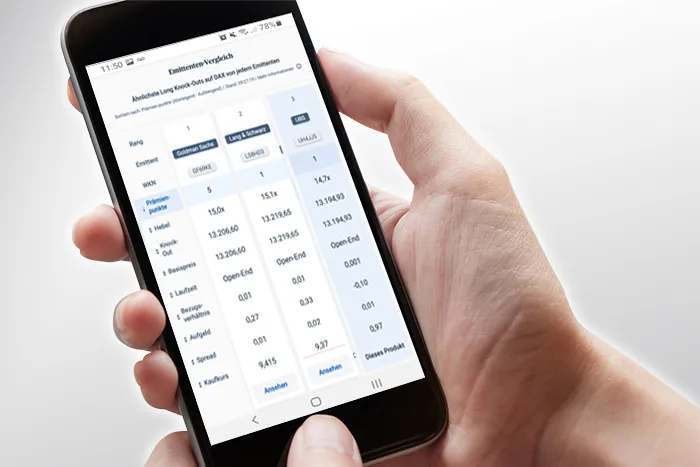

Wo finde ich das Aufgeld?

Aufgeldberechnungen basieren auf sich ständig ändernden Werten. Das bedeutet, dass das Aufgeld selbst ein Wert ist, der sich ständig ändert. Daher ist es eine äußerst schwierige Aufgabe, das Aufgeld manuell zu verfolgen. Aus diesem Grund wissen viele Anleger nicht, was sich hinter dem Aufgeld verbirgt und wie sie es nutzen können, um kosteneffizientere Entscheidungen zu treffen.

Die gute Nachricht ist, dass Sie mit der Emittenten-Vergleich-Tabelle auf www.gs.de das Aufgeld eines jeden Produkts von jedem Emittenten jederzeit live berechnen lassen können. Und das Beste daran? Mit Aufgeld in % können Sie sogar Produkte mit unterschiedlichem Basispreis oder Fälligkeitstermin vergleichen.

So nutzen Sie den Goldman Sachs Derivate-Finder zum Vergleich der Einstiegskosten:

1. Geben Sie die ISIN eines Produkts ein, das Sie handeln möchten

2. Scrollen Sie nach unten, um die Emittenten-Vergleich-Tabelle anzuzeigen

3. Vergleichen Sie Preise ähnlicher oder identischer Produkte, die von anderen Anbietern angeboten werden

4. Multiplizieren Sie die Einkaufspreise mit der Anzahl der Einheiten, die Sie kaufen möchten

Im Online-Brokerage liegen die Transaktionskosten je nach Positionsgröße zwischen 0 und maximal 69 Euro. Als Faustregel gilt: Beträgt die Differenz mehr als die Transaktionskosten, ist dies höchstwahrscheinlich ein besseres Angebot für Sie, was die gesamten Einstiegskosten betrifft. Für eine genaue Berechnung sehen Sie sich die Ordergebühren auf der Website Ihres Brokers an.

Quelle: Goldman Sachs Global Markets

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: Gina Sanders, Bild 2: William W. Potter, Bild 3: Natee Meepian

Letzte Änderung: 8.03.2022