Goldman Sachs erweitert sein Angebot an Mini-Futures auf Zinskontrakte von Staatsanleihen. Neben Minis auf den Japanese-Government-Bond-Future (JGB-Future) stehen fortan auch Produkte auf den italienischen Buoni-del-Tesoro-Poliennali-Future (BTP-Future) zur Verfügung. So haben Anleger verschiedene Möglichkeiten, um mit Hebelprodukten von steigenden oder fallenden Anleihezinsen zu profitieren.

Die Palette an Mini-Futures auf Zinsbasiswerte wird damit breiter. Bisher fanden Investoren bereits Produkte auf den Euro-Bund-Future und auf den zehnjährigen US-Treasury-Note-Future. Für alle Minis aus diesem Segment gilt: Nicht der Zins ist der Basiswert des Hebelprodukts, sondern der Anleihefuture. Dessen Wert wiederum richtet sich nach dem Zinsverlauf der jeweiligen Futurelaufzeiten. Mit Mini-Futures Long setzen Anleger auf steigende Kurse des jeweiligen Futures, mit Mini-Futures Short auf fallende Notierungen.

Gegenläufig: Zinsniveau und Anleihekurse

Es gilt der Zusammenhang: steigende Zinsen, fallende Anleihekurse, und umgekehrt, fallende Zinsen, steigende Anleihekurse. Der Grund liegt darin, dass ein Investor bereit wäre, für eine Anleihe mit festem Zins einen höheren Preis zu zahlen, wenn das Zinsniveau gesunken ist – und umgekehrt.

Der Zusammenhang zwischen Zinsniveau und Anleihekurs

Nehmen wir ein einfaches Beispiel, um diesen Zusammenhang zu verdeutlichen: Eine Anleihe mit zehnjähriger Restlaufzeit soll mit einem Kupon von 3 Prozent ausgestattet sein. Würde ihr Preis bei 100 Prozent des Nennwerts liegen, würde ein Anleger eine Rendite von 3 Prozent pro Jahr erzielen. Er bekäme jedes Jahr einen Kupon von 3 Prozent und am Ende 100 Prozent des Nennwerts zurück, also den Betrag, den er auch investiert hat.

Nehmen wir nun an, der Kurs dieser Anleihe, zu dem der Anleger die Anleihe erwirbt, beträgt nicht 100 Prozent, sondern 110 Prozent. So würde ein Investor eine geringere Rendite erzielen. Denn er müsste nun einen höheren Kaufpreis zahlen, bekäme aber bei Fälligkeit nur 100 Prozent des Nennwerts zurück. Die Rendite würde

(3% + (100% – 110%) / 10) / 110% = 1,82 Prozent pro Jahr

betragen.

Wenn im umgekehrten Fall der Wert einer zehnjährigen Anleihe, zu dem der Anleger die Anleihe erwirbt, auf 90 Prozent gefallen wäre und der Kupon ebenfalls bei 3 Prozent läge, würde der Investor eine höhere Rendite erzielen. Denn bei einem Kaufpreis von 90 Prozent würde die Rendite 4,4 Prozent betragen:

(3% + (100% – 90%) / 10) / 90% = 4,4 Prozent pro Jahr.

Beispiel von Renditen – 10-jährige Anleihe mit Kupon von 3 Prozent

Mit Hebel: Mini-Futures auf Anleihefutures

Mit Mini-Futures können risikobereite Anleger gehebelt an Zinsveränderungen partizipieren. Wie bereits eingangs erwähnt, beziehen sich die Minis nicht auf die Zinssätze, sondern auf die Anleihen bzw. die Anleihefutures. Mit einem Mini-Future Long auf den JGB-Future setzen Investoren demnach auf steigende Kurse japanischer Staatsanleihen und somit auf ein fallendes Zinsniveau. Im Gegenzug eignen sich Mini-Futures Short zur gehebelten Spekulation auf fallende Anleihekurse bzw. auf steigende Zinsen.

Anders als Optionsscheine unterliegen Mini-Futures nur geringen Volatilitätseinflüssen. Sie bilden die Kursentwicklung des jeweiligen Basiswerts – hier des Anleihefutures – weitgehend linear ab. Darüber hinaus verfügen sie über eine Knock-out-Barriere. Wenn der Basiswert diese Grenze berührt oder durchschreitet, endet die Laufzeit des Mini-Futures sofort und der Anleger erleidet einen Totalverlust, oder er erhält gegebenenfalls einen Restwert ausbezahlt.

Anleger können mit Mini-Futures überproportional an der Entwicklung des Basiswerts partizipieren. Mit einem Mini-Future, der zum Investitionszeitpunkt mit einem Hebel von 5x ausgestattet ist, kann ein Investor bei einer Kursbewegung des Basiswerts von 1 Prozent eine Wertsteigerung von 5 Prozent erzielen. Weil der Hebel in beide Richtungen wirkt, kommt es bei einer entgegengesetzten Bewegung auch zu einem entsprechenden Wertverlust des Mini-Futures.

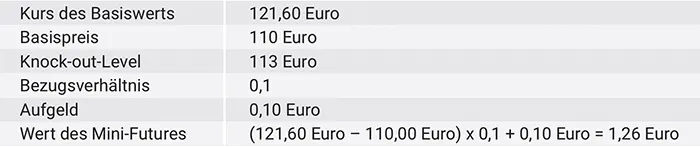

Da Mini-Futures die Kursentwicklung des Basiswerts direkt nachvollziehen, kann ein Anleger den Wert seines Minis jederzeit ausrechnen: Er muss lediglich den aktuellen Kurs des Basiswerts, den Basispreis, das Bezugsverhältnis sowie das Aufgeld kennen. Hierzu das folgende Beispiel: Ein Mini-Future Long auf den italienischen BTP-Long-Term-Future mit einem aktuellen Basispreis von 110 Euro, einem Knock-out-Level von 113 Euro, einem Bezugsverhältnis von 0,1 und einem Aufgeld von 0,10 Euro hätte bei einem beispielhaften Kurs des BTP-Futures von 121,60 Euro einen Wert von (121,60 Euro – 110,00 Euro) x 0,1 + 0,10 Euro = 1,26 Euro.

Beispiel: Wie berechnet man den Wert eines Mini-Futures Long auf den italienischen BTP-Long-Term-Future?

Wichtig: Bei Minis auf ausländische Basiswerte, wie den 10-Jahres-JGB-Future, müsste noch der Wechselkurs berücksichtigt werden. Die Differenz zwischen Anleihekurs und Basispreis müsste aus der Währung, in der der Basiswert notiert, in Euro umgerechnet werden. Entsprechend sollten Anleger berücksichtigen, dass die Rendite der Minis infolge von Währungsschwankungen steigen oder fallen kann. Auf www.gs.de sind die Zinsbasiswerte schnell zu finden, wenn der Besucher im Suchfeld oben auf der Seite den Produktnamen eingibt.

Der Basispreis von Mini-Futures wird börsentäglich angepasst, die Knock-out-Barriere gewöhnlich einmal pro Monat. Mini-Futures haben prinzipiell eine unbegrenzte Laufzeit. So ist es bei Futureskontrakten als Basiswert nötig, vor Auslaufen des Kontrakts den aktuellen Basiswert in den nächstfolgenden zu tauschen, also zu „rollen“. Auch sogenannte Rollprozesse können zu einer Änderung des Basispreises führen.

Haltedauer und Finanzierungskosten

Solange die Emittentin die Mini-Futures nicht kündigt und es nicht zu einer Berührung oder zu einem Durchbrechen der Knock-out-Barriere kommt, entscheidet der Anleger über den Einstiegs- und Ausstiegszeitpunkt. Er trägt lediglich die Finanzierungskosten für den Zeitraum, über den er den Mini-Future hält. Innerhalb eines Handelstages fallen keine Finanzierungskosten an.

Die Finanzierungskosten werden dem Anleger durch eine Anpassung des Basispreises über Nacht auferlegt. Sie setzen sich aus dem Kurzfristzins und dem Finanzierungsspread zusammen. Den Finanzierungsspread finden Anleger auf der Produkteinzelseite auf www.gs.de. Im September 2022 betrugen die Finanzierungsspreads bei Minis auf den 10-Jahres-JGB-Future und den BTP-Long-Term-Future jeweils 2,5 Prozent.

Mini-Futures gehören zu den Hebelprodukten. Sie bieten erhöhte Gewinnchancen, denen ein erhöhtes Verlustrisiko gegenübersteht. Schlimmstenfalls kann es zum Totalverlust des eingesetzten Geldes kommen. Das gleiche Risiko droht im Falle einer Insolvenz der Emittentin.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – 1. Bild: Rido