Dieser Text dient nur zu Informationszwecken und stellt in keiner Weise eine Empfehlung oder Anlageberatung dar.

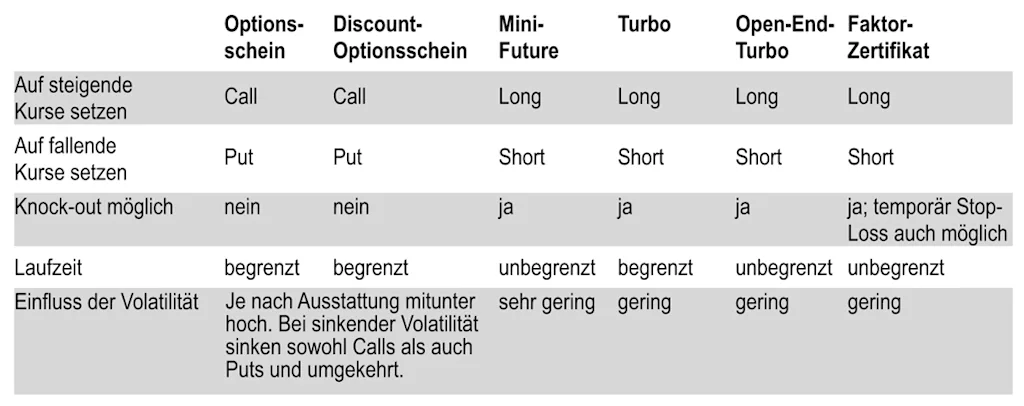

Die Welt der Hebelprodukte ist vielfältig: Wer auf der Website gs.de unter dem Menüpunkt „Produkte“ die Kategorie „Hebel“ auswählt, stößt auf vier Arten: klassische Call- und Put-Optionsscheine, Knock-out-Produkte, zu denen Turbos und Mini-Futures zählen, Faktor-Zertifikate sowie Discount-Optionsscheine. Wann ist welches Produkt vorteilhaft?

All diese Varianten geben Anlegern die Möglichkeit, mit Hebel an der Kursentwicklung von Aktien, Aktienindizes, Rohstoffen, Wechselkursen oder weiteren Basiswerten zu partizipieren. Dabei können Anleger sowohl auf steigende als auch auf fallende Kurse setzen. Hebelprodukte ermöglichen eine überproportionale Partizipation an einem zugrundeliegenden Basiswert. Das heißt: Bewegt sich der Basiswert beispielsweise um ein Prozent, so schwankt das Hebelprodukt in der Regel um ein Vielfaches. Dabei stehen den erhöhten Gewinnchancen erhöhte Verlustrisiken gegenüber. Aus diesem Grund sollten nur fortgeschrittene und risikobereite Anleger Hebelprodukte erwerben.

Die eingangs genannten Hebelprodukte unterscheiden sich in ihrer genauen Funktionsweise und in ihrem Chance-Risiko-Profil. Informationen dazu finden sich auf unserer Website gs.de unter den einzelnen Produktbeschreibungen oder auch in der KnowHow-Sektion sowohl in den verschiedenen Wikis als auch in der Kompass-Reihe.

Faktor-Zertifikate-Rechner und andere Tools

Doch wie können Anleger diese Produkte in der Praxis nutzen? In welchen Szenarien ist welcher Produkttyp vorteilhaft?

Hebelprodukte im Überblick

Quelle: Goldman Sachs Global Markets, nur zu Informationszwecken

Werfen wir zunächst einen Blick auf die Eigenschaften der Hebelprodukte. Eine gehebelte Partizipation an der Kursentwicklung des Basiswerts bieten alle Typen. Und auch die erhöhten Gewinnchancen bei gleichzeitig erhöhten Verlustrisiken – im ungünstigsten Fall kann es zum Totalverlust kommen – haben alle gemein. Doch wie die Tabelle zeigt, gibt es Unterschiede, wie etwa bei der Laufzeit, dem Einfluss der impliziten Volatilität und der Knock-out-Gefahr.

Was klassische Optionsscheine und Discount-Optionsscheine von Knock-out-Produkten unterscheidet, ist, dass es bei klassischen Optionsscheinen und Discount-Optionsscheinen zu keinem Knock-out-Ereignis kommen kann. Optionsscheine notieren im Geld, am Geld oder aus dem Geld und können Kursverluste grundsätzlich wieder aufholen. Allerdings ist ihre Laufzeit begrenzt. Auch der Einfluss der erwarteten Schwankungsbreite (implizite Volatilität) des Basiswertkurses unterscheidet klassische Optionsscheine und Discount-Optionsscheine von Knock-outs und Faktor-Zertifikaten. Denn mitunter kann die „Vola“ den Preis erheblich beeinflussen.

In ihrer Funktionsweise eher vergleichbar sind hingegen Faktor-Zertifikate und Knock-out-Produkte. Was die Gemeinsamkeiten und was die Unterschiede sind, werden wir in diesem Beitrag gegenüberstellen.

Knock-outs vs. Faktor-Zertifikate

Knock-outs, also Mini-Futures und Turbos bzw. Open-End-Turbos, weisen viele Ähnlichkeiten mit Faktor-Zertifikaten auf. Allerdings sollten Anleger zwei Besonderheiten kennen: Zum einen gilt es, die sogenannte Pfadabhängigkeit von Faktor-Zertifikaten zu berücksichtigen. Zum anderen kann es bei den Knock-outs zu einer „Verwässerung“ des Hebels kommen, bei Faktor-Zertifikaten nicht. Das heißt: Entwickelt sich der Basiswert in die erwartete Richtung und der Preis des Knock-out-Produkts steigt, so sinkt der Hebel. Auf der anderen Seite nimmt die Hebelwirkung zu, wenn sich der Kurs des Basiswerts entgegen der Erwartung des Investors entwickelt.

Mit Faktor-Zertifikaten und mit Knock-out-Produkten können Anleger überproportional an der Kursentwicklung einer Aktie, eines Index oder eines sonstigen Basiswerts teilnehmen. Mit Long-Faktor-Zertifikaten oder Knock-outs Long setzen Anleger auf steigende Kurse, während sie mit Short-Faktor-Zertifikaten oder Knock-outs Short von fallenden Notierungen profitieren. Beide Produkte lassen sich untertags mit einem teilweise fremdfinanzierten Investment in einen Index, eine Aktie oder einen anderen Basiswert vergleichen, wobei der Emittent das „Fremdkapital“ bereitstellen würde. Hieraus entsteht letztlich die Hebelwirkung dieser Produkte.

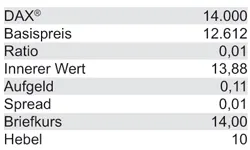

Beispiele: Open-End-Turbo und Faktor-Zertifikat auf den DAX®

In einem Beispiel stellen wir einen Open-End-Turbo Long auf den DAX® einem Faktor-Zertifikat Long auf den DAX® gegenüber. Beide Produkte haben anfangs einen Hebel von 10. Der Deutsche Aktienindex soll bei 14.000 Punkten notieren. Der Basispreis, der bei Open-End-Turbos mit der Knock-out-Barriere identisch ist, liegt bei 12.612 Punkten. Das Bezugsverhältnis beträgt 0,01. Die Beispiele sind rein fiktiv und sollen nur Erklärungszwecken dienen. Sie sind keinesfalls als Investmentempfehlung zu verstehen.

Open-End-Turbo Long

Quelle: Goldman Sachs Global Markets, Stand: 16. Mai 2022, Preis- und Kursangaben in Euro

Es errechnet sich ein innerer Wert von 13,88 Euro (14.000 – 12.612) x 0,01 = 13,88). Hinzu kommen ein Aufgeld von 0,11 Euro sowie der Spread von 0,01 Euro. In diesem Beispiel ist der Spread nicht im Aufgeld enthalten, er wird isoliert betrachtet. So errechnet sich ein Briefkurs von 14,00 Euro und ein Hebel von genau 10 ((14.000 x 0,01) / 14,00 = 10).

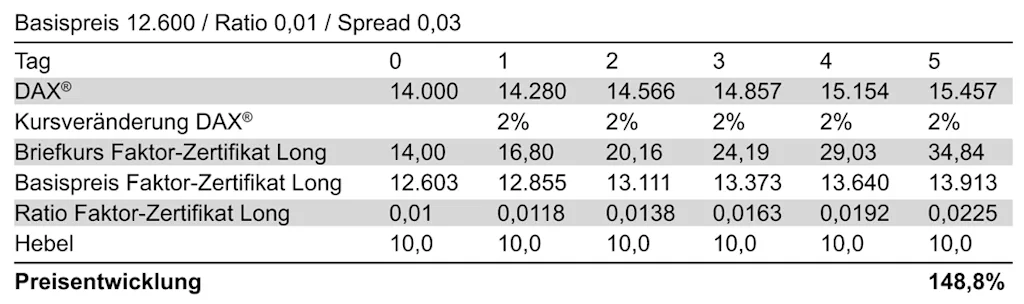

Knock-out-Produkte und Faktor-Zertifikate im Aufwärtstrend

Nehmen wir in einem ersten Szenario an, der DAX® würde kontinuierlich steigen. An fünf aufeinanderfolgenden Börsentagen soll der Index jeweils um 2 Prozent zulegen, sodass der Zugewinn bei insgesamt 10,41 Prozent liegt. Die Tabelle zeigt, wie sich der Open-End-Turbo Long entwickeln würde. Dabei lassen wir die Finanzierungskosten sowie Transaktionskosten oder sonstige Gebühren außen vor. In der Praxis würden dem Inhaber des Open-End-Turbos über die Haltedauer Finanzierungskosten von aktuell 2,42 Prozent p.a. bei DAX®-Open-End-Turbos entstehen. Diese würden zu einem leichten Anstieg des Basispreises und zu einem leichten Sinken des inneren Werts des Turbos führen. Bei Faktor-Zertifikaten entstehen Kosten während der täglichen Anpassung, die wir in diesem Beispiel ebenfalls ausblenden. Bei Faktor-Zertifikaten Long mit Hebel 10 auf den DAX® sind es aktuell 0,39 Prozent p.a.

Szenario 1 – Aufwärtstrend Open-End-Turbo Long

Quelle: Goldman Sachs Global Markets, Stand: 16. Mai 2022, Preis- und Kursangaben in Euro

Ein Kursanstieg von 10,41 Prozent im DAX® würde den Open-End-Turbo Long um 104,1 Prozent steigen lassen. Kann ein Faktor-Zertifikat diese Wertentwicklung übertreffen?

Aufwärtstrend – DAX®-Faktor-Zertifikat Long

Quelle: Goldman Sachs Global Markets, Stand: 16. Mai 2022, Preis- und Kursangaben in Euro

Wie die Tabelle zeigt, lautet die Antwort ja. Mit 148,8 Prozent übertrifft das Faktor-Zertifikat die Wertentwicklung des Knock-out-Produkts sogar deutlich. In der Tabelle ist darüber hinaus dargestellt, wie sich das Ratio (Bezugsverhältnis) und der Basispreis durch die börsentägliche Anpassung ändern, sodass der ursprüngliche Hebel von 10 wieder hergestellt wird. Beim Open-End-Turbo Long verwässert der Hebel indes und liegt nach fünf Handelstagen nur noch bei 5,4 ((15.457 x 0,01) / 28,57 = 5,4).

In einem Trendmarkt bietet der täglich konstante Hebel des Faktor-Zertifikats dem Anleger also Vorteile, wenn dieser mit seiner Erwartung richtig liegt. Doch wie sieht es aus, wenn die Markterwartung des Investors nicht eintritt oder wenn der DAX® seitwärts tendiert?

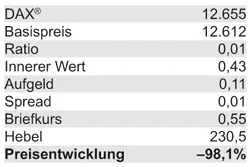

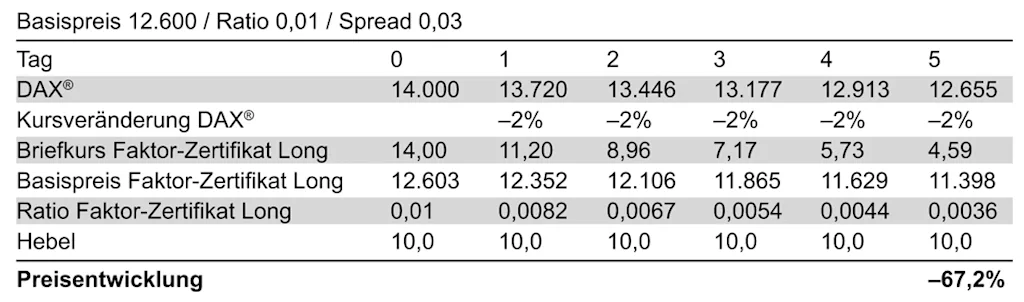

Knock-out-Gefahr: Long-Produkte im Abwärtstrend

Nehmen wir in einem zweiten Szenario an, der DAX® würde an fünf Handelstagen in Folge um jeweils 2 Prozent sinken – insgesamt ein Minus von 9,6 Prozent. So notiert der DAX® am Ende des fünften Tages mit 12.655 Punkten nur noch hauchdünn über der Knock-out-Barriere. Wir gehen davon aus, dass der Index diese Barriere auch zuvor nicht berührt oder unterschritten hat, da sonst ein Knock-out die Folge gewesen wäre. Das Ergebnis ist allerdings nicht viel besser. Denn mit einem Minus von 98,1 Prozent hätte der Inhaber des Turbos Long nahezu seinen gesamten Einsatz verloren.

Szenario 2 – Abwärtstrend Open-End-Turbo Long

Quelle: Goldman Sachs Global Markets, Stand: 16. Mai 2022, Preis- und Kursangaben in Euro

Was auffällt: Auch im Abwärtsszenario verändert der Open-End-Turbo Long seinen Hebel. Allerdings „verwässert“ der Hebel nicht, sondern vergrößert sich deutlich. Da der Index nur noch leicht oberhalb der Knock-out-Barriere liegt, ist der Hebel mit 230,5 sehr hoch – die Gefahr eines Knock-outs ist immens.

Abwärtstrend – DAX®-Faktor-Zertifikat Long

Quelle: Goldman Sachs Global Markets, Stand: 16. Mai 2022, Preis- und Kursangaben in Euro

Es überrascht wenig, dass sich auch das Faktor-Zertifikat Long in einem Abwärtsszenario negativ entwickelt. Allerdings fällt der Verlust nicht ganz so hoch aus wie beim Open-End-Turbo Long. Der Grund liegt auch hier im börsentäglich konstanten Hebel. Denn beim Knock-out-Produkt vergrößert sich der Hebel, wenn sich der DAX® der Barriere nähert. So erleidet der Inhaber des Open-End-Turbo Long höhere Verluste bei fallenden DAX®-Kursen.

Als Zwischenfazit lässt sich festhalten, dass in einem Aufwärts- oder Abwärtstrend Faktor-Zertifikate vergleichbaren Knock-out-Produkten tendenziell überlegen sind – ganz gleich, ob die Erwartung des Anlegers eintritt oder nicht. Bleibt die Frage, wie es in einem Seitwärtstrend aussieht.

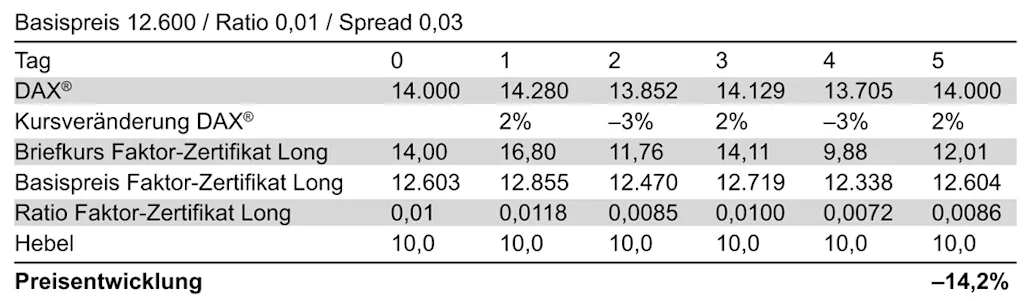

Seitwärtstrend – nachteilig für Faktor-Zertifikate

Während die Pfadabhängigkeit in Aufwärts- und Abwärtstrends vorteilhaft für Faktor-Zertifikate ist, bringt sie diesen Produkten bei einer Seitwärtsbewegung Nachteile. Der Wert eines Open-End-Turbos Long bleibt nach fünf Handelstagen gleich, wenn der Basiswert unverändert notiert und man die Finanzierungskosten sowie mögliche Änderungen bei Spread und Aufgeld außen vorlässt. In der Praxis würde dem Inhaber eines solchen Produkts meist ein leichter Verlust entstehen durch die Finanzierungskosten, die zu einer leichten Erhöhung des Basispreises und somit zu einem leichten Absinken des inneren Wertes führen würden.

Bei Faktor-Zertifikaten ist es aufgrund des täglichen Anpassungsprozesses nicht nur interessant, welche Performance der Basiswert nach fünf Handelstagen aufweist. Es spielt auch eine Rolle, wie diese Performance zustande kam. In unserem Beispiel gehen wir davon aus, dass der DAX® an drei Handelstagen um jeweils etwa 2 Prozent steigt und an zwei Handelstagen um 3 Prozent fällt, sodass der Index nach fünf Tagen wieder bei 14.000 Punkten notiert.

Seitwärtstrend – Nachteile durch Pfadabhängigkeit beim DAX®-Faktor-Zertifikat Long

Quelle: Goldman Sachs Global Markets, Stand: 16. Mai 2022, Preis- und Kursangaben in Euro

In diesem Szenario kommt es zu einem Verlust von 14,2 Prozent – obwohl der DAX® nach fünf Tagen unverändert notiert. Um den Hebel von 10 wiederherzustellen, werden börsentäglich der Basispreis und das Ratio angepasst. Es spielt eine entscheidende Rolle, wie hoch der DAX® pro Tag schwankt. Würde der Index jeden Tag exakt auf Vortagesniveau schließen, würde kein Verlust entstehen. Dagegen fällt das Minus umso höher aus, je stärker die börsentäglichen Schwankungen sind. Würde der DAX® beispielsweise an drei Handelstagen um jeweils 4 Prozent steigen und an zwei Tagen um jeweils 6 Prozent fallen, würde ein Verlust von mehr als 50 Prozent entstehen.

Die Beispiele zeigen, dass sich Faktor-Zertifikate vor allem in steigenden oder fallenden Trendmärkten vorteilhaft entwickeln können. Bei Seitwärtsbewegungen des zugrunde liegenden Basiswerts sind sie nachteilig. Dabei ist der Verlust im Seitwärtsmarkt umso größer, je höher der Hebel ist, je schwankungsintensiver die Seitwärtsbewegung vonstatten geht und je länger die Haltedauer ist. Faktor-Zertifikate sind keine „Buy-and-hold-Produkte“, d.h. Faktor-Zertifikate eignen sich nicht für Investments mit einer Haltedauer von mehreren Tagen oder länger.

Faktor-Zertifikate sind für Anleger mit wenig Erfahrung und mit einem längeren Anlagehorizont ungeeignet. Darauf hat auch die BaFin in einem Artikel hingewiesen (BaFin Journal, Januar 2020, S. 14 ff.).

Quelle: Goldman Sachs Global Markets

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: gearstd, Bild 2: ipopba