In den letzten Wochen hat sich der Markt hinsichtlich der Wachstumsaussichten in den USA und im Euroraum entspannt und einen Großteil der anfänglichen Herabstufungen der Wachstumserwartungen von Beginn der Omikron-Welle wieder rückgängig gemacht. Die jüngste Erholung bei den Rohstoffen, die Outperformance der zyklischen Aktien und die Schwäche des US-Dollar stehen im Einklang mit den steigenden globalen Wachstumserwartungen, da sich die Omikron-Variante als milder erwiesen hat als frühere Belastungen. In den USA könnte die durch Omikron ausgelöste Infektionswelle ihren Höhepunkt erreicht haben.

In der Tat hat der Markt anscheinend damit begonnen, sich eher über die Auswirkungen der deutlichen Wende der Fed in einem sich normalisierenden Umfeld als über das Virus Gedanken zu machen. Der Markt hat sich zuletzt hinsichtlich der globalen Wachstumsaussichten entspannt, insbesondere in den USA und im Euroraum. Obwohl Mediziner darauf hinweisen, dass die Unsicherheiten wegen der Unberechenbarkeit des Virus noch nicht überwunden sind, hat die Omikron-Welle dennoch die Möglichkeit einer tieferen Normalisierung des Verhaltens und der Aktivitäten selbst angesichts künftiger Wellen eröffnet. Entweder weil eine höhere effektive Immunität nach dieser Welle einen größeren Schutz gegen Infektionen und schwere Erkrankungen in der Zukunft bietet oder weil sich die Politik und das Verhalten von Einzelpersonen dahingehend ändern, dass sie die Virusrisiken akzeptieren und das Leben normaler verlaufen lassen.

Aussichten bei sich normalisierendem Umfeld

Das hier zugrundegelegte Szenario ist zwar optimistischer als das Basisszenario (siehe hier: „Virusszenarien“ für die Weltwirtschaft) der globalen Ökonomen von Goldman Sachs. Doch die Frage ist wichtig, was es für die Märkte bedeuten würde, wenn die Omikron-Welle schneller als erwartet abklingt.

Es wären drei Hauptkanäle, über die sich die Auswirkungen dieses Wandels auf die Märkte bemerkbar machen könnten: Erstens ein Schub für die Wachstumserwartungen des Marktes, da die verbleibende Normalisierung der Wirtschaftstätigkeit beschleunigt wird, zumindest in den Volkswirtschaften, in denen die effektiven Schutzquoten nach dem Omikron-Effekt hoch genug sind. Zweitens eine schnellere Entlastung des Angebots, zumindest in einigen Bereichen, mit potenziellen Auswirkungen auf die Inflationsrisiken. Und drittens günstige Veränderungen in der Verteilung der Wachstums- und Inflationseinschätzungen, wodurch eine der Ursachen für die Risiken für Wachstum und Inflation gedämpft wird.

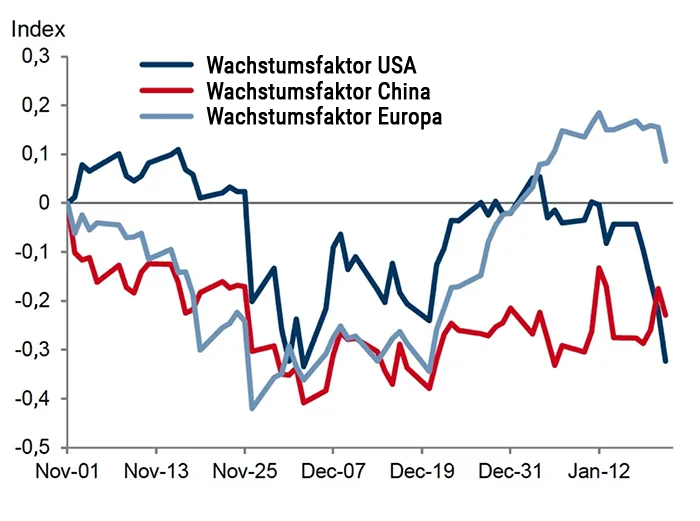

Abb. 1: Wachstumserwartungen USA, Europa, China*

Für Europa und die USA zeigen die Märkte eine aufgehellte Wachstumerwartung. Der jüngste Rückgang für die USA resultiert vor allem aus der Erwartung einer verschärften geldpolitischen Gangart der US-Notenbank, die sich in einem hypothetischen Aufwärtsszenario allerdings verlangsamen könnte.

Quelle: Goldman Sachs Global Investment Research

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Erwartungen als Wachstumsbeschleuniger

Eine weitere Abkehr von den Covid-bedingten Beschränkungen, selbst im Falle eines weiteren Virusausbruchs, würde wahrscheinlich eine Anhebung der Wachstumserwartungen des Marktes mit sich bringen, da die Anleger einen schnelleren Weg zu einer vollständigen Normalisierung der Aktivität einpreisen. Bereiche, die bisher zurückgeblieben sind, einschließlich des Dienstleistungssektors im Allgemeinen und des Reiseverkehrs/Tourismus im Besonderen, würden wahrscheinlich besonders profitieren. Während diese Markteinschätzungen bereits ein Comeback in diesen Bereichen vorsehen, würde sich die Neubewertung in einem solchen Szenario wahrscheinlich noch beschleunigen.

Um die Marktkonsequenzen einer solchen Wachstumsverbesserung zu bewerten, gehen wir davon aus, dass die globalen Wachstumserwartungen in etwa dem „Aufwärtsszenario“ der Goldman Sachs Ökonomen entsprechen würden (siehe hier: „Virusszenarien“ für die Weltwirtschaft), und verwenden unseren Makrofaktor-Rahmen, um die Auswirkungen von zwei Versionen dieses Aufwärtsszenarios auf die Vermögensmärkte zu untersuchen, die auf dem Umfang der Normalisierung der Aktivität basieren. Während beide Versionen Aufwärtskorrekturen des Wachstums in den USA und Europa beinhalten, betrachten wir einen Fall, in dem die Aufwärtskorrekturen der Wachstumsaussichten Chinas hinter denen der großen Industrieländer zurückbleiben, und einen Fall, in dem sie diese übertreffen.

Das liegt daran, dass China derzeit die niedrigsten effektiven Schutzquoten der großen Volkswirtschaften hat, und die China-Ökonomen von Goldman Sachs glauben, dass das Risiko anhaltender Beschränkungen angesichts der Virusrisiken in nächster Zeit wahrscheinlich hoch bleiben wird. Solange sich die medizinischen oder infektionspolitischen Gegebenheiten nicht über die Omikron-Welle hinaus ändern, bedeutet dies, dass China einer breiteren Entwicklung hin zu einer stärkeren Normalisierung hinterherhinken könnte. Die Kehrseite der Medaille ist jedoch, dass eine Änderung des politischen Ansatzes in China oder der medizinischen Realität des Virus zu größeren Gewinnen in China als in den USA oder Europa führen könnte, was die Auspreisung des Wachstumsrisikos betrifft.

Aufwärtspotenzial für Vermögenswerte und schwächerer Dollar

In beiden Versionen unseres Aufwärtsszenarios würden wir mit weiterem Aufwärtsdruck auf Aktienindizes, Rohstoffe und Anleiherenditen und insgesamt mit einem schwächeren Dollar rechnen. Innerhalb der Aktienmärkte dürften sich zyklische Sektoren und Indizes im Allgemeinen besser entwickeln, und eine leichte Versteilerung der Renditekurven, angeführt von den längerfristigen Zinsen, wäre wahrscheinlich. Eine schnellere Normalisierung der Ausgaben für Dienstleistungen und Reisen könnte dem Öl- und Energiesektor im Allgemeinen sowie tourismusabhängigen Volkswirtschaften wie Thailand, Malaysia und Neuseeland zugute kommen.

Sollte ein größerer Teil der Normalisierung der Wirtschaftstätigkeit auf China entfallen, würden die Argumente für ein Aufwärtspotenzial bei den Rohstoffen weiter gestärkt, das Ausmaß und der Umfang der Abwärtsrisiken beim Dollar wären wahrscheinlich größer, und die breiten Aktienindizes der Schwellenländer hätten Spielraum für eine Outperformance, was nicht der Fall wäre, sollte China stattdessen zurückbleiben. In diesem Fall würden die europäischen Aktienindizes am deutlichsten profitieren.

Entlastung der Lieferkette

Ein Szenario mit anhaltend niedrigeren Virenrisiken für die Wirtschaftstätigkeit jenseits von Omikron könnte auch einige der Angebotsengpässe mildern, die das Makrobild insbesondere im letzten Jahr beherrscht haben. Noch stärker als auf der Nachfrageseite würde die Art dieser Entlastung auf der Angebotsseite von den Gründen für den Rückgang der Virusrisiken abhängen.

Wir sehen drei potenzielle Wege der Entlastung. Erstens könnte eine schnellere Normalisierung der Dienstleistungstätigkeit die Abkehr von den Ausgaben für Waren verstärken und den damit verbundenen Inflationsdruck etwas abmildern. Zweitens könnte die Wahrnehmung geringerer Risiken im Zusammenhang mit persönlichen Aktivitäten einen Teil der Beschränkungen des Arbeitskräfteangebots in Sektoren verringern, in denen die Arbeitskräfte eher zögerlich waren, zurückzukehren. Ein nachhaltigerer Rückgang der Krankheitsraten würde diesen Trend allgemein verstärken, da Omikron gezeigt hat, dass selbst leichtere Krankheiten immer noch einen übermäßigen Einfluss auf die Entstehung von Arbeitskräftemangel haben. Und drittens könnte eine günstigere Virusprognose die Aussichten auf eine Entlastung der Warenversorgungskette erhöhen, auch wenn dies in erheblichem Maße vom Umgang mit dem Virus in China und im asiatisch-pazifischen Raum im Allgemeinen abhängt, denn selbst wenn die medizinischen Risiken durch das Virus geringer sind, könnte das Risiko anhaltender Unterbrechungen der Warenversorgung erhöht bleiben, wenn die Politik weiter konservativ bleibt.

Auswirkungen auf die Inflation und die Vermögensmärkte

Eine solche Angebotsentlastung hat verschiedene Auswirkungen auf die Inflation und die Vermögensmärkte. Obwohl das Kräfteverhältnis unklarer ist als auf der Wachstumsseite, geht das Aufwärtsszenario der globalen Ökonomen von Goldman Sachs von einer schnelleren Normalisierung der Konjunktur aus sowie von einer gewissen Inflationsentlastung, da die Angebotsbeschränkungen gelockert werden. Wie bereits früher skizziert, könnte es sein, dass sowohl die Aktien- als auch die Anleihemärkte einen eher „vorübergehenden“ Inflationsdruck bereits in erheblichem Maße durchschaut haben und sich bei der Preisbildung stärker an einem Maß für die „zugrundeliegende“ Inflation orientieren könnten, das angebotsbeschränkte Güter ausschließt. Und eine breite Angebotsentlastung, insbesondere wenn sie das Arbeitskräfteangebot entlastet, könnte die Risiken für die zugrundeliegende Inflation selbst verringern.

Es deutet einiges darauf hin, dass sich dies positiv auf die weltweiten Aktienbewertungen auswirken würde, da sich das Verhältnis zwischen Wachstum und Inflation verbessert. Dies würde auch zu einem Abwärtsdruck auf die Renditen führen, obwohl unsere einfachen Modelle darauf hindeuten, dass die Entlastung wahrscheinlich am vorderen Ende der Renditekurve am stärksten ausgeprägt wäre und die Kurve infolgedessen mit der Zeit tendenziell steiler werden würde. Eine Entlastung des Warenangebots allein würde sich wahrscheinlich weniger stark auswirken, da die Märkte sie zu diesem Zeitpunkt weitgehend antizipieren, aber am Rande würde sie wahrscheinlich in dieselbe Richtung gehen. Infolgedessen besteht möglicherweise ein gewisser Spielraum für die Märkte, ein langsameres Tempo der Zinserhöhungen einzupreisen als derzeit, zumindest am vorderen Ende der Kurve, insbesondere in Volkswirtschaften wie den USA und dem Vereinigten Königreich, wo die Zinsen stark gestiegen sind, da die Märkte eine aggressivere Reaktion der Zentralbank auf den kurzfristigen Inflationsdruck eingepreist haben.

Umverteilung der Risiken

Neben einer Aufwärtsverschiebung der Wachstumserwartungen könnte der Markt das Abwärtsrisiko weiterer drastischer Wachstumsunterbrechungen weniger stark gewichten, wenn er davon ausgeht, dass erhebliche virusbedingte Schäden an der Wirtschaft hinter uns liegen. Wir haben gezeigt, dass sowohl das Niveau der Volatilität der US-Aktien als auch, mehr noch, die Schiefe der sogenannten „Equity Skew“ (die relative Bewertung von Aufwärts- und Abwärts-Tail-Risiken) angesichts der Stärke der Wirtschaft stärker als normal sind.

Dies ist ein Anzeichen dafür, dass der Markt möglichen wieder auftauchenden Abwärtsrisiken weiterhin ein höheres Gewicht beimisst als normal. Wenn der Markt die Verteilung der wirtschaftlichen Ergebnisse stärker im Einklang mit einem normalen Aufschwung einpreist, würden wir erwarten, dass die implizite Volatilität sinkt und sich die Aktienschiefe weiter normalisiert.

Abgesehen von den Auswirkungen auf die Volatilität selbst würde diese Dynamik die Argumente für einen Rückgang der Aktienrisikoprämie (bereits eine zentrale Annahme in unserem Ausblick für US-Aktien) verstärken. Wenn der Markt auch das Risiko eines weiteren angebotsbedingten Inflationsdrucks weniger stark gewichtet und seine Einschätzung einer raschen Straffung der Fed lockert, könnte diese Mischung eine breitere Suche nach Carry Trades fördern. Es gibt auch Anzeichen dafür, dass erhöhte Abwärtsrisiken die risikofreien Zinssätze nach unten drücken, sodass eine günstige Verschiebung in der Verteilung der Wachstumsaussichten den Markt möglicherweise dazu veranlassen könnte, einen höheren Endzinssatz einzupreisen, der näher an dem Niveau liegt, das wir letztendlich erwarten.

Die Schlussfolgerung, dass eine mögliche Verschiebung hin zu einem grundsätzlich günstigeren Bild nach dem Omikron-Virus Rückenwind für Aktien, zyklische Anlagen und Renditen bedeuten würde, dürfte die meisten Anleger nicht überraschen. Interessanter ist unseres Erachtens, dass die drei hier skizzierten Dynamiken zusammen eine stärkere Basis für höhere Endzinsen und eine gewisse Versteilerung der Renditekurven, einen schwächeren Dollar, eine stärkere Erholung der Energiemärkte, einen Rückgang der Aktienvolatilität und der Aktienschiefe sowie eine potenzielle Unterstützung für Carry Trades schaffen könnten.

Quelle: Top of Mind, „2022: The Endemic Year“, herausgegeben am 24. Januar 2022 von Goldman Sachs Global Macro Research, Autoren: Dominic Wilson und Vickie Chang, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: SergeyBitos, Bild 2: pixelschoen