Als im November 2021 die ersten Berichte über Omikron aus Südafrika auftauchten, haben die Ökonomen von Goldman Sachs die Prognose für das globale BIP moderat gesenkt, da sie davon ausgingen, dass die wirtschaftlichen Auswirkungen ähnlich wie bei der Delta-Variante Anfang des Jahres verlaufen würden. Alles in allem scheint dies immer noch richtig zu sein. Omikron scheint zwar übertragbarer zu sein als erwartet, aber auch weniger schwerwiegend. Dies untermauert die Basiserwartung einer bescheidenen Beeinträchtigung des globalen Wachstums um etwa 0,3 Prozentpunkte im Jahr 2022, die sich vor allem auf das erste Quartal konzentriert.

Abgesehen von der jüngsten Omikron-Welle ist die entscheidende Frage für dieses Jahr, ob die Welt in der Lage ist, in ein endemischeres und damit kontrollierbareres Stadium der Pandemie überzugehen. Vieles spricht dafür, dass dies in den meisten Volkswirtschaften bis zum Frühjahr erreicht sein könnte, da die natürliche Immunität und die Auffrischungsimpfungen zunehmen, der Einsatz antiviraler Medikamente steigt und die Beschränkungen in den meisten Volkswirtschaften außer China allmählich aufgehoben werden. Auch werden die meisten Verbraucher lernen, mit dem Virus besser zu leben.

Omikrons großer „Erfolg“ bei der Infektionsimmunität

Die erhöhte Fähigkeit von Omikron, die durch frühere Covid-Infektionen oder Impfstoffe verliehene Immunität zu umgehen, hat die effektive Infektionsschutzrate weltweit um durchschnittlich fast 25 Prozentpunkte verringert und damit zur wesentlich schnelleren Ausbreitung der Variante im Vergleich zu Delta beigetragen. Die effektive Schutzrate gegen Infektionen in den USA, dem Vereinigten Königreich und Indien dürfte jetzt bei 50 Prozent liegen, in der Eurozone bei 40 Prozent, in Japan bei 20 Prozent und in China bei nur 5 Prozent. Doch trotz des geringeren Infektionsschutzes hat sich der Schutz vor der Notwendigkeit von Krankenhausaufenthalten gut gehalten, wobei ein negativer Effekt der geringeren Wirksamkeit des Impfstoffs durch einen positiven Effekt des geringeren Schweregrads der Variante ausgeglichen wurde. Die effektiven Schutzraten gegen die Notwendigkeit von Krankenhausaufenthalten liegen jetzt bei 85 Prozent in den USA und im Vereinigten Königreich, bei 80 Prozent in der Eurozone und in Indien, bei 75 Prozent in Japan und bei 70 Prozent in China.

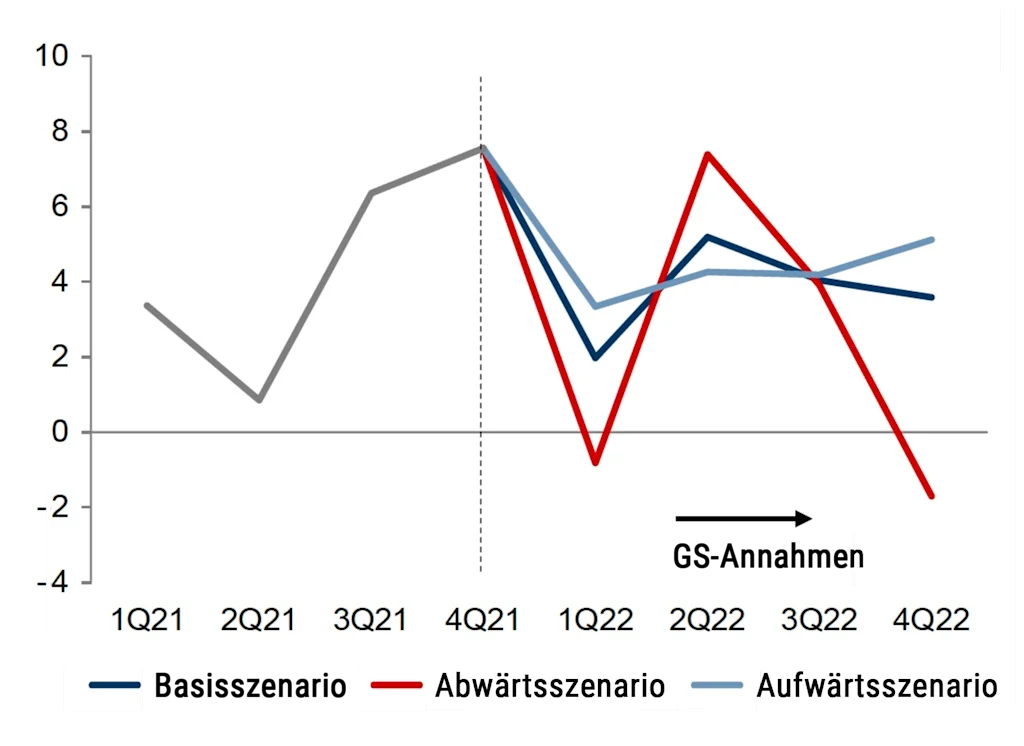

Abb. 1: Szenarien für die Weltwirtschaft*

Die Annahmen von Goldman Sachs basieren auf dem GS Global Effective Lockdown Index (ELI), der Faktoren von offiziellen Beschränkungen und tatsächlichen Mobilitätsdaten aus 46 Volkswirtschaften kombiniert. Der Chart zeigt drei mögliche Szenarien für die Entwicklung der Weltwirtschaft „nach Omikron“.

Quelle: Goldman Sachs Global Investment Research

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Basisszenario: Kurzfristige Beeinträchtigung des Wachstums, Aufwärtsrisiko für die Inflation

Die Kombination aus einer viel schnelleren Virusausbreitung und einem immer noch hohen Schutz gegen die Notwendigkeit von Krankenhausaufenthalten bedeutet, dass die meisten Volkswirtschaften sehr große Wellen von Omikron-Infektionen erleben, wobei jedoch ein viel geringerer Anteil der Fälle zu Krankenhausaufenthalten und insbesondere zu Todesfällen führt. Infolge dieser großen Infektionswellen hat sich der GS Global Effective Lockdown Index (ELI) – eine Kombination aus offiziellen Beschränkungen und tatsächlichen Mobilitätsdaten aus 46 Volkswirtschaften, gewichtet nach dem BIP in Kaufkraftparitäten – seit seinem Tiefstand Mitte Dezember um 8 Prozentpunkte verschärft.

Glücklicherweise scheinen die Omikron-Wellen nur von kurzer Dauer zu sein, da die bestätigten Fälle nicht nur in Südafrika, wo der Erreger zuerst entdeckt wurde, sondern auch in England, Kanada, Irland und im Nordosten der USA rückläufig sind. Wenn sich dieses Muster auch anderswo fortsetzt, dürften die wirtschaftlichen Auswirkungen der ersten Omikron-Welle zumindest in den fortgeschrittenen Volkswirtschaften bis zum Ende des ersten Quartals weitgehend hinter uns liegen.

Die Prognose der Volkswirte von Goldman Sachs für das weltweite BIP-Wachstum von 4,4 Prozent in diesem Jahr stimmt weitgehend mit dem stilisierten Basisszenario überein, in dem der globale ELI über weite Teile des Januars stabil bleibt, sich im Februar deutlich abschwächt, aber im vierten Quartal wieder leicht anzieht, wenn auch nur halb so stark wie während der ersten Omikron-Welle. Der Abwärtstrend des ELI während des gesamten Jahres 2022 spiegelt die Tatsache wider, dass die meisten Volkswirtschaften im Frühjahr in ein stärker endemisches Stadium übergehen dürften.

Obwohl der Zeitpunkt höchst ungewiss ist, berücksichtigt der ELI-Anstieg im vierten Quartal die ziemlich hohe Wahrscheinlichkeit, dass entweder die Wintersaisonalität, ein gewisser Rückgang der Immunität gegen Infektionen oder ein etwas übertragbarerer/ausbreitungsfähigerer zukünftiger Stamm zu einer weiteren vorübergehenden Episode einer gewissen ELI-Verengung führen. Auch könnten die laufenden Anpassungen von Verbrauchern und Unternehmen die Auswirkungen der ELI-Verschärfung auf das BIP weiter verringern.

Wachstum in China stärker beeinträchtigt

Betrachtet man die größten Volkswirtschaften, so zeigt sich, dass das BIP-Wachstum in China durch Omikron stärker beeinträchtigt werden dürfte als in den USA und Europa. Der große Omikron-Angriff auf Chinas geringe effektive Schutzrate gegen Omikron-Infektionen wird wahrscheinlich zu Ausbrüchen und erheblichen Einschränkungen in mehreren Provinzen führen. Aufgrund der doppelten Herausforderung, die Null-Covid-Strategie beizubehalten und den Stress im Immobiliensektor einzudämmen, prognostizieren wir für China ein Wachstum von 4,5 Prozent für das Jahr, was etwa 0,75 Prozentpunkte unter dem Konsens liegt.

Die anhaltenden pandemiebedingten Unterbrechungen der Lieferkette – die durch Omikron noch verschärft werden – dürften die Kerninflation in den USA bis Anfang 2022 weiter auf ein Rekordhoch treiben. Im Basisszenario führen jedoch eine Abschwächung der US-Güternachfrage (wenn die fiskalische Unterstützung nachlässt und die Verbraucher wieder mehr Dienstleistungen in Anspruch nehmen) und ein Anstieg des globalen Güterangebots dazu, dass die Kerninflation bis Ende 2022 wieder unter 3 Prozent fällt, wodurch eine starke Beschleunigung der Inflation während der Zeit der Schutzmaßnahmen mehr als ausgeglichen wird.

Es spricht vieles dafür, dass die Fed auf die sehr hohen Inflationszahlen mit vier Zinserhöhungen in diesem Jahr, beginnend im März, reagieren und mit dem Abbau ihrer Bilanz beginnen wird. In ähnlicher Weise dürften die Bank of Canada (BoC) in naher Zukunft und die Bank of England (BoE) Anfang Februar mit Zinserhöhungen auf die hohe Inflation und den Kapazitätsdruck durch die Pandemie reagieren, auch wenn ein von Omikron ausgehender Nettoinflationsdruck die Risiken in Richtung einer schnelleren Straffung als die von uns angenommenen vier (BoC) bzw. drei (BoE) Erhöhungen in diesem Jahr verschieben würde.

Abwärtsszenario: Ein schlechterer Virusausblick könnte die Fed zu einer schnelleren Normalisierung veranlassen (bei höherer Inflation)

In einem Abwärtsszenario liegt das globale Wachstum im Jahr 2022 bei 3 Prozent und damit 0,7 Prozentpunkte unter unserer Basisprognose. Dieses Abwärtsszenario geht von einer größeren Infektionswelle im ersten Quartal als das Basisszenario, einer langsameren anschließenden Lockerung und dem Auftreten einer deutlich schlimmeren neuen Variante als Omikron aus, was zu einer Verschärfung im vierten Quartal führt, die der Verschärfung unter Omikron ähnelt. Eine deutlich schlimmere Variante als Omikron würde eine höhere Ausbreitungsrate, einen etwas höheren Schweregrad und einen stärkeren Rückgang der Immunität sowohl gegen Infektionen als auch gegen schwere Erkrankungen aufweisen.

Obwohl diese Variante die Aktivität weltweit verringern würde, deutet einiges darauf hin, dass sie unverhältnismäßig große Auswirkungen in China haben könnte, mit Schließungen in vielen Provinzen. Theoretisch sind die Nettoauswirkungen einer Virusverschlimmerung auf die Gesamtinflation des Verbraucherpreisindex nicht eindeutig, da die Nachfrage nach Dienstleistungen und Energie schwächer ist, aber auch das Angebot an Arbeitskräften, Waren und wahrscheinlich auch an Dienstleistungen zurückgeht. In der Praxis glauben wir jedoch, dass die Nettoauswirkungen in Volkswirtschaften wie den USA zu einer höheren Inflation führen würden.

Das liegt daran, dass in den USA die Lagerbestände an langlebigen Gütern bereits sehr niedrig sind, dass große Infektionswellen den ohnehin schon erheblichen Arbeitskräftemangel noch verschärfen könnten und dass die relativ geringen Ängste der Verbraucher (vorausgesetzt, der Anstieg des Schweregrads und der Rückgang der Immunität gegen schwere Erkrankungen sind nicht zu groß) die Auswirkungen auf die Nachfrage nach Dienstleistungen begrenzen dürften. Die Kombination aus einem geringeren Warenangebot in China (aufgrund weit verbreiteter Schließungen) und einer potenziell höheren Warennachfrage (aufgrund potenzieller fiskalischer Maßnahmen zur Förderung der Ausgaben für langlebige Güter wie Autos) im Falle eines Abwärtsszenarios könnte das globale Pandemie-Ungleichgewicht zwischen Warennachfrage und Warenangebot weiter verschärfen.

Die Auswirkungen dieses Abwärtsszenarios auf die Makropolitik sind von Region zu Region unterschiedlich. Wir gehen davon aus, dass die Fed ihre Politik schneller normalisieren würde als in unserem Basisszenario, da die Auswirkungen auf die Wirtschaftstätigkeit wahrscheinlich relativ begrenzt wären, während die Inflation wahrscheinlich ansteigen würde. Da das Ziel der Höchstbeschäftigung im Wesentlichen erreicht wurde, glauben wir, dass die Fed eher auf Aufwärtsrisiken für die Inflation als auf Abwärtsrisiken für das Wachstum reagieren wird, und sehen die Höhe der Inflation als den Hauptfaktor für die Geschwindigkeit der Normalisierung der Fed. Am zurückhaltenderen Ende des Spektrums möglicher Maßnahmen erwarten wir deutlich mehr makropolitische Anreize in China, da die Wirtschaftstätigkeit stärker beeinträchtigt ist, der Immobiliensektor gleichzeitig Probleme hat und die Inflation relativ niedrig ist.

Aufwärtsszenario: Der Höhepunkt ist überschritten, eine schnellere Normalisierung steht bevor

In einem Aufwärtsszenario schließlich liegt das globale Wachstum im Jahr 2022 insgesamt bei 4 Prozent und damit 0,3 Prozentpunkte über unserer Basisprognose. In diesem Aufwärtsszenario wird davon ausgegangen, dass am Ende des ersten Quartals der ELI-Höhepunkt der Omikron-Welle bereits hinter uns liegt, dass sich der ELI-Trend schneller abschwächt als im Basisszenario und dass es nur eine kleine Welle im vierten Quartal gibt (z.B. aufgrund der Saisonalität) sowie eine rasche weitere Anpassung. In diesem Szenario führen die große Immunität, die während der Omikron-Welle aufgebaut wurde, und die schneller als erwartet eintretende Anpassung zu einer schnelleren Abschwächung des Trend-ELI.

Aus konzeptioneller Sicht sind die Nettoauswirkungen dieses Szenarios auf die Inflation wiederum nicht eindeutig. In der Praxis glauben wir, dass die Inflation in Ländern wie den USA in diesem Szenario der „raschen Normalisierung“ wahrscheinlich niedriger wäre als in unserem Basisszenario, da der Preisdruck durch die Umschichtung der Nachfrage von Waren zu Dienstleistungen und die beschleunigte Erholung des Waren- und Arbeitsangebots den Preisdruck durch die stärkere Nachfrage nach Dienstleistungen und Energie mehr als ausgleichen dürfte.

Infolgedessen und angesichts der Fokussierung der Politik auf die Inflation könnte das Tempo der Fed-Straffung etwas langsamer ausfallen als in unserem Basisszenario.

Quelle: Top of Mind, „2022: The Endemic Year“, herausgegeben am 24. Januar 2022 von Goldman Sachs Global Macro Research, Autoren: Daan Struyven und Dan Milo, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: PX Media, Bild 2: Stockwerk-Fotodesign