Selbst nach dem Anstieg des US-Dollars in diesem Jahr gegenüber allen anderen G10-Ländern geht Goldman Sachs Global Investment Research davon aus, dass der Greenback seine jüngsten Gewinne weitgehend beibehalten wird. Vieles spricht dafür, dass die US-Währung in zwölf Monaten im Vergleich zum Euro, dem britischen Pfund und dem australischen Dollar im Wesentlichen auf dem gleichen Niveau liegen wird.

„Das liegt vor allem an den begrenzten Aussichten für globale, makroökonomische Divergenzen und dem anhaltend soliden Wachstum der US-Wirtschaft“, sagt Kamakshya Trivedi, Leiter der Abteilung Global Foreign Exchange, Interest Rates and Emerging Markets Strategy Research bei Goldman Sachs. „Insgesamt werden wir weiterhin in einer Welt des starken US-Dollars leben, mit einer Reihe von Risikofaktoren, die den Dollar unterstützen sollten“, sagt er. Jegliche Erosion der starken Bewertung des Dollars würde wahrscheinlich schrittweise erfolgen.

Kamakshya Trivedi, Goldman Sachs Gobal Investment Research

Wie sind aus Sicht Ihres Teams die Aussichten für den US-Dollar in den nächsten zwölf Monaten?

Kamakshya Trivedi: Der Dollar wurde in den ersten fünf Monaten des Jahres in einer starken und engen Spanne gehandelt. Mit Blick auf die nächsten zwölf Monate sind wir der Meinung, dass es eine Reihe von Faktoren gibt, die den US-Dollar längerfristig stärker halten werden. Einer der Hauptgründe ist die Stärke der US-Wirtschaft. Trotz der hohen Zinssätze läuft die US-Wirtschaft recht gut, was die US-Aktien stützt. Und auch die Zinssenkungen, die in den nächsten zwölf Monaten zu erwarten sind, dürften die Rendite von Dollar-Anleihen nicht allzu sehr aushöhlen. Ein besseres Wachstum oder bessere Renditen an den Vermögensmärkten im Rest der Welt wären die Hauptursachen für einen schwächeren US-Dollar, aber es gibt auch einige Szenarien, die den Dollar noch stärker machen könnten, als er es jetzt ist.

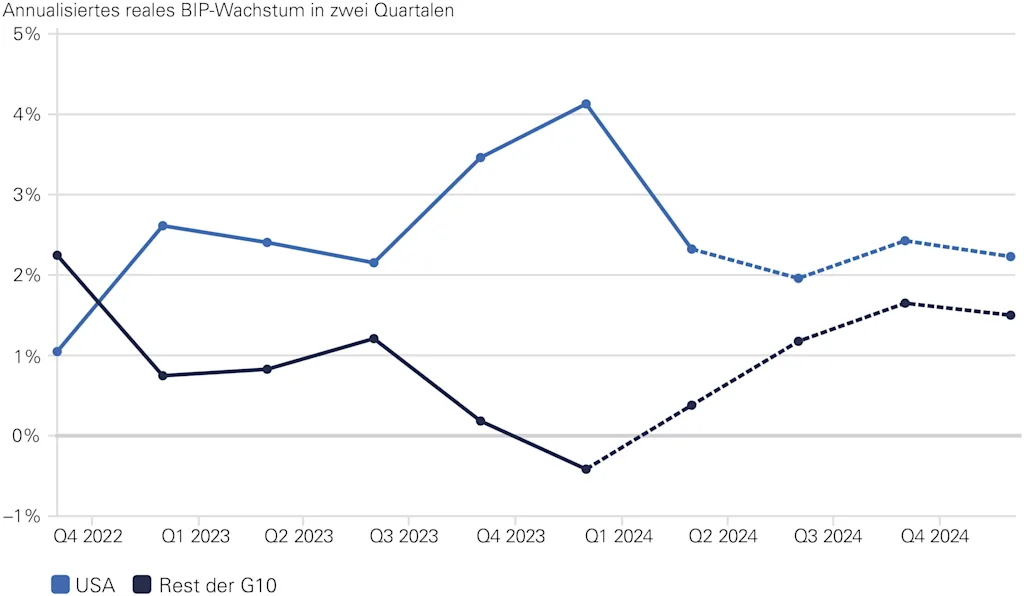

Abb. 1: Solides US-Wachstum stützt den Dollar weiterhin

Das BIP-Wachstum in den USA dürfte auch aufs Jahr hinaus über dem der restlichen G10-Staaten liegen. Die gestrichelten Linien zeigen Goldman Sachs Prognosen an. Für die G10-Schätzungen außer USA wurden ländergewichtete Währungskurse verwendet.

Quelle: Haver Analytics, Goldman Sachs Global Investment Research; Stand: 4. Juni 2024

Insgesamt werden wir weiterhin in einer Welt des starken US-Dollars leben, in der es eine Reihe von Risikofaktoren gibt, die die Währung stützen dürften. Jede Erosion der starken Bewertung des Dollars wird wahrscheinlich schrittweise erfolgen.

Gibt es irgendetwas am Horizont, das beim Dollar zu einer starken Abwärts- oder Aufwärtsbewegung führen könnte?

Kamakshya Trivedi: Wenn wir große Bewegungen des Dollars in die eine oder andere Richtung beobachten, liegt das in der Regel daran, dass wir erhebliche makroökonomische oder politische Divergenzen feststellen, oder an Divergenzen in den wirtschaftlichen Bedingungen, die sich dann in der Geldpolitik widerspiegeln. Die Kapitalströme verlagern sich von einem Anlagemarkt zum anderen, von Aktien zu festverzinslichen Wertpapieren, wenn wir im Laufe der Zeit divergierende Datenmeldungen erhalten.

Im März und April gab es einige Anzeichen dafür, dass diese Art von Divergenz auftreten könnte, als die Wachstums- und Inflationsaussichten für die USA besser waren als für Europa und China. Aber die Dinge haben sich angeglichen, und in den letzten Monaten haben wir eine wesentlich konvergentere Welt gesehen – mit einer etwas schwächeren Konjunktur in den USA, einer anziehenden Konjunktur in Europa und besseren Daten aus China sowie einer größeren Dringlichkeit politischer Maßnahmen zur Lösung einiger seiner tiefverwurzelten Probleme. Insgesamt ist also eine stärkere Konvergenz zu beobachten, und diese Konvergenz hat den Dollar und andere wichtige Währungen in einer relativ engen Spanne gehalten.

Gibt es Länder, in denen diese Konvergenz nicht zu beobachten ist?

Kamakshya Trivedi: Ja, es ist ein wichtiger Punkt, zu bedenken, dass es einige Orte in der Welt gibt, an denen wir ziemlich große Unterschiede feststellen. Ein herausragendes Beispiel ist Japan. Das reale Zinsgefälle (die Differenz zwischen den inflationsbereinigten Zinssätzen) zwischen den USA und Japan ist recht groß. Daher wurde dem Dollar-Yen-Handel und der Volatilität viel Aufmerksamkeit geschenkt. Aber selbst in diesem Fall scheinen die politischen Entscheidungsträger in Japan diese Art von Divergenz nur begrenzt zu mögen und haben interveniert, um den Dollar im Zaum zu halten. Angesichts der Divergenz bei den Realzinsen erwarten meine Kollegen jedoch, dass der Yen in den kommenden Monaten schwach bleiben wird. Auch in China wird die Währung von den politischen Entscheidungsträgern streng kontrolliert, und obwohl sich die Datenlage in letzter Zeit verbessert hat, belasten die strukturellen wirtschaftlichen Herausforderungen im Gegensatz zu den USA die Währung weiterhin.

Hat die breite Konvergenz das Interesse an Carry-Trade-Geschäften geschwächt?

Kamakshya Trivedi: Tatsächlich ist das Interesse am Carry-Trade im Moment recht groß. Die hohen US-Zinsen bedeuten, dass es wahrscheinlich nicht das idealste Umfeld ist, um mit Carrys Geld zu verdienen – es wird oft gesagt, das sei, als ob man Pennys vor einer Dampfwalze aufhebt. Aber in einer Welt begrenzter politischer Divergenz, in der der Dollar in einer engen Spanne gehandelt wird und die Devisenvolatilität relativ gering ist, haben wir mehrere Kunden, die daran interessiert sind, ein wenig Carry zu verdienen, während sie auf größere Trendbewegungen warten. Je nach Risikobereitschaft des Anlegers gibt es eine Reihe von Möglichkeiten, Carry zu erzielen. Einige wagen sich in den risikoreicheren Teil des Carry-Komplexes, den ich als „hochoktanzahlige“ Trades bezeichne, etwa in der Türkei oder in Ägypten. Und dann gibt es noch konventionellere Carry-Trade-Möglichkeiten in Ländern wie Indien oder Mexiko.

Was ist mit der Federal Reserve und der Zinspolitik?

Kamakshya Trivedi: Was den Dollar dazu veranlassen könnte, aus seiner engen Spanne auszubrechen, sind deutlichere Anzeichen einer makroökonomischen Divergenz. Angenommen, die Bank of England und die EZB senken im Laufe des Jahres die Zinssätze, aber die US-Notenbank hält sich zurück und verschiebt etwaige Zinssenkungen, weil ihre Datenlage weniger zuträglich ist. Das ist ein Szenario, das uns aus den jüngsten Bandbreiten herausführen und den Dollar noch stärker machen könnte, als er jetzt und in unseren Prognosen ist.

Kamakshya Trivedi, Goldman Sachs Gobal Investment Research

Gibt es weitere Risikofaktoren, die die Konvergenz aufheben und zu Schwankungen des Dollars führen könnten?

Kamakshya Trivedi: Natürlich kommt es auf die Gesundheit der US-Wirtschaft an, aber sie scheint sich in einem soliden Tempo zu bewegen. Und dann ist da noch die US-Wahl. Sie ist insofern ein potenzieller Risikofaktor, als ihr Ergebnis zu mehr Fiskalausgaben oder höheren Zöllen gegenüber bestimmten Ländern führen könnte, sei es gegenüber China oder generell. Dies sind beides Ereignisse und Faktoren, die den Dollar aus seiner jüngsten Handelsspanne herausbringen könnten.

Was die US-Wahlen angeht, so deutet die jüngste Geschichte darauf hin, dass das Ergebnis der expansiven Finanzpolitik ebenso stark davon abhängt, ob eine Partei im Kongress einen klaren Sieg davonträgt, und nicht nur davon, welche Partei die Präsidentschaft gewinnt. In einer solchen Situation ist es wahrscheinlicher, dass expansivere finanzpolitische Maßnahmen verabschiedet werden können, die wiederum zu einem starken Dollar führen können.

In einer geteilten Regierung ist es weniger möglich, viele bedeutsame steuerliche Maßnahmen zu verabschieden. Man kann mit Fug und Recht behaupten, dass bei dieser Wahl handelspolitische und expansive finanzpolitische Maßnahmen diskutiert und möglicherweise umgesetzt werden. Infolgedessen ist ein noch stärkerer Dollar eine reale Möglichkeit und ein Risiko, mit dem der Rest der Welt umgehen muss.

Hebelprodukte auf EUR/USD – Beispiele

--> Knock-out-Produkte auf EUR/USD

--> Optionsscheine auf EUR/USD

--> Faktor-Optionsscheine auf EUR/USD

Einfach hier registrieren und keine interessanten Artikel mehr verpassen.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieses Interview erschien am 6. Juni 2024 unter dem Titel „Why the US dollar is likely to stay ,stronger for longer‘“ auf www.goldmansachs.com unter Intelligence/Articles. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: shutterstock – Bild 1: standret, Adobe Stock – Bild 2: Ninaveter