In den letzten fünfzehn Jahren wurde die europäische Stromnachfrage beeinträchtigt durch exogene Schocks (Finanzkrise, Covid, Energiekrise) und einen Elektrifizierungsprozess, der langsamer verlief als erwartet. Der Stromverbrauch ist seit 2008 kumuliert um circa 10 Prozent zurückgegangen. Dieser Trend könnte sich jedoch bald umkehren.

Die rasche Expansion von Rechenzentren und die allmähliche Beschleunigung des Elektrifizierungsprozesses in allen Wirtschaftszweigen könnten die Stromnachfrage in Europa deutlich ansteigen lassen. In einer Branche mit hohem operativem und finanziellem Verschuldungsgrad dürfte sich ein solcher Umsatzanstieg (der auch ein säkulares organisches Wachstum bei Stromnetzen und erneuerbaren Energien auslösen dürfte) erheblich auf die Unternehmensgewinne auswirken. Dieser Trend könnte durch das anhaltende, nachhaltige organische Wachstum der Stromnetze und der erneuerbaren Energien verstärkt werden – wichtige Infrastrukturen, die die Verbreitung von Rechenzentren und den Elektrifizierungsprozess ermöglichen.

Vieles spricht für sogenannte „Electrification Compounders“, also gemischte Energieversorger, die ihre Gewinne vor allem durch Stromnetze (und erneuerbare Energien) steigern. Sie haben ein sehr attraktives Risiko-Ertrags-Profil, denn Stromnetze arbeiten in natürlichen Monopolen mit Erträgen auf der Basis von Gestehungskosten plus Margen („Cost-Plus“).

Die europäische Stromnachfrage ist in fünfzehn Jahren um 10 Prozent gesunken. In den kommenden drei Jahren rechnet Goldman Sachs Global Investment Research mit einer Umkehrung des negativen Trends bei der Stromnachfrage. Dank des raschen Ausbaus von Rechenzentren und der allmählichen Elektrifizierung (Verkehr, Industrieprozesse, Gebäude usw.) könnte die europäische Stromnachfrage bis 2033 um etwa 40 Prozent steigen.

Abb. 1: Ökosystem von Energie- und Rechenzentren in Europa

Ein „Bull Case“ für KI-Rechenzentren – bei dem ein etwas höherer Marktanteil für Europa und keine Effizienzsteigerungen bei künftigen Serverleistungen angenommen werden – könnte zu einem kumulierten Stromverbrauchswachstum von 50 Prozent führen.

Der Elektrifizierungsprozess in Europa, der durch den Strombedarf von Rechenzentren noch verstärkt wird, wird wahrscheinlich weiterhin eine wachsende Rolle für Strom im Primärenergiemix spielen. Im Vergleich zu circa 20 Prozent im Jahr 2000 könnte Elektrizität in den kommenden zehn Jahren mehr als die Hälfte der Primärenergie (circa 55 Prozent) ausmachen.

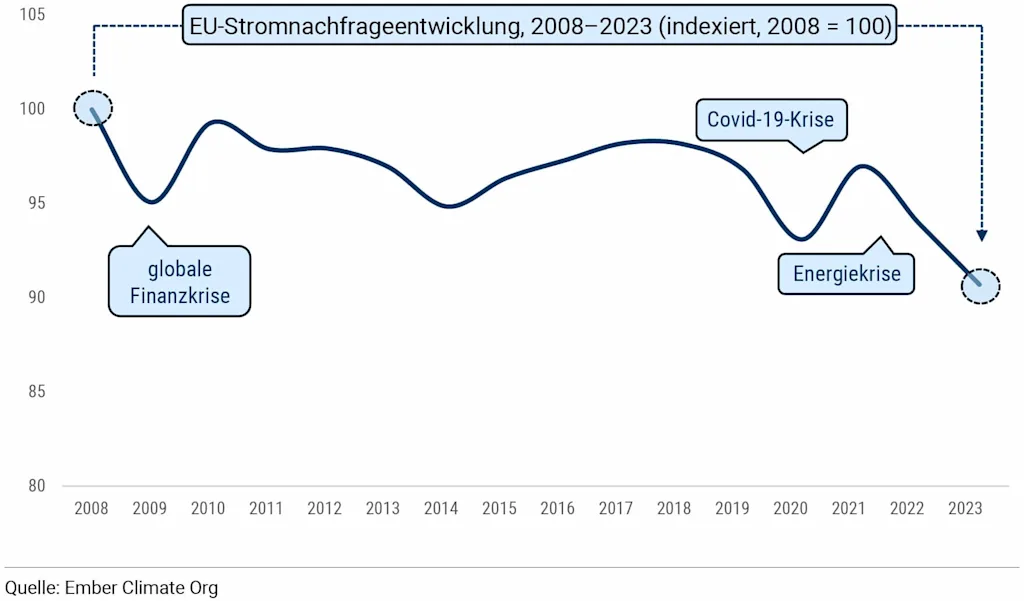

Abb. 2: Weniger Stromverbrauch

Die Abbildung zeigt, dass der Stromverbrauch in der EU seit 2008 kumuliert um fast 10 Prozent zurückgegangen ist.

Rechenzentren: Ein neuer Treiber für die Stromnachfrage

Herkömmliche Rechenzentren sind aufgrund der höheren Nachfrage von Einzelhandelskunden (Cloud-Speicher, soziale Medien, Film-Streaming), der wachsenden Rechenanforderungen (und des Speicherbedarfs) der Dienstleistungsbranche und des wachsenden Bedarfs großer Technologieunternehmen wie Google, Amazon, Meta und Microsoft weltweit rasch gewachsen. Allerdings machen Rechenzentren derzeit nur etwas mehr als 1 Prozent des globalen Strombedarfs aus. In ihrem Basisszenario gehen die Analysten von Goldman Sachs davon aus, dass der Ausbau traditioneller Rechenzentren den Strombedarf in Europa gemessen an 2023 im Jahr um circa 6 Prozent steigern wird.

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, in dem/der die Computerinfrastruktur untergebracht ist, einschließlich Servern, Speichersystemen, Netzwerkausrüstung und Kühlmechanismen. Server sind für die Ausführung von Rechenleistungen zuständig, Speichersysteme bieten Kapazität für die Speicherung von Daten und Anwendungen, und Netzwerkausrüstung ermöglicht die Kommunikation und den Datentransfer zwischen Servern, Speichersystemen und externen Netzwerken. Aufgrund der hohen Dichte der Computerausrüstung und der daraus resultierenden Wärmeentwicklung sind effiziente Kühlmechanismen unerlässlich, um eine Überhitzung zu vermeiden und die Zuverlässigkeit und Langlebigkeit der Hardwarekomponenten zu gewährleisten. Kühlungslösungen können Klimageräte, Flüssigkeitskühlsysteme oder spezielle Techniken zur Steuerung des Luftstroms umfassen.

KI-Rechenzentren: Boomendes, energieintensiveres Wachstum

Das Aufkommen von Rechenzentren für künstliche Intelligenz (KI) hat viele Diskussionen über die Möglichkeit ausgelöst, dass diese einen viel höheren Energiebedarf verursachen könnten. Akademische Studien zeigen, dass KI-Rechenzentren bis zu zehnmal mehr Energie verbrauchen können als herkömmliche Rechenzentren. KI-Server sind während ihrer Trainingsphase besonders energieintensiv.

Abb. 3: Trendwende steht bevor

Das kumulierte Wachstum des Stromverbrauchs könnte in den kommenden zehn Jahren etwa 40 Prozent betragen (Basisszenario).

Rechenzentren und Europa

Die Analysten von Goldman Sachs sind der Ansicht, dass die Energienachfrage von Rechenzentren (8 bis14 Prozent Wachstum pro Jahr in ihrem Basis-„Bull“-Case) in zwei Bereichen besonders stark sein wird:

(1) in Ländern mit billigem, reichlich vorhandenem Grundlaststrom (Atom-, Wasser-, Wind- und Solarenergie), wozu die nordischen Länder, Spanien und Frankreich gehören würden; und

(2) in Ländern mit großen Finanzdienstleistungs- und Technologieunternehmen, die bereit sind, Anreize (z.B. Steuererleichterungen) zu bieten, um Rechenzentren anzuziehen; Deutschland, Großbritannien und Irland könnten hier eine wichtige Rolle spielen.

Ausbau der Stromnetze

Nach Jahren unzureichender Investitionen (Europa hat derzeit das älteste Stromnetz der Welt) werden die europäischen Investitionen in die Stromnetze (T&D: Transport and Distribution – Übertragung und Verteilung) der Einschätzung der Goldman Sachs Analysten zufolge in den kommenden zehn Jahren je nach Region um 80 bis 100 Prozent zunehmen.

Insgesamt dürfte dies für ganz Europa zu Ausgaben von 800 Milliarden Euro für die Stromübertragung und -verteilung führen, und zwar aufgrund (1) struktureller Unterinvestitionen, (2) der Notwendigkeit, die Elektrifizierung zu bewältigen, und (3) der Notwendigkeit, ein zunehmend komplexes Energiesystem zu verwalten. Die Kursentwicklung der europäischen Erneuerbare-Energien-Aktien seit Anfang 2021 deutet darauf hin, dass der Markt gegenüber den Entwicklern erneuerbarer Energien weiterhin recht negativ eingestellt ist.

Investieren in Elektrifizierung

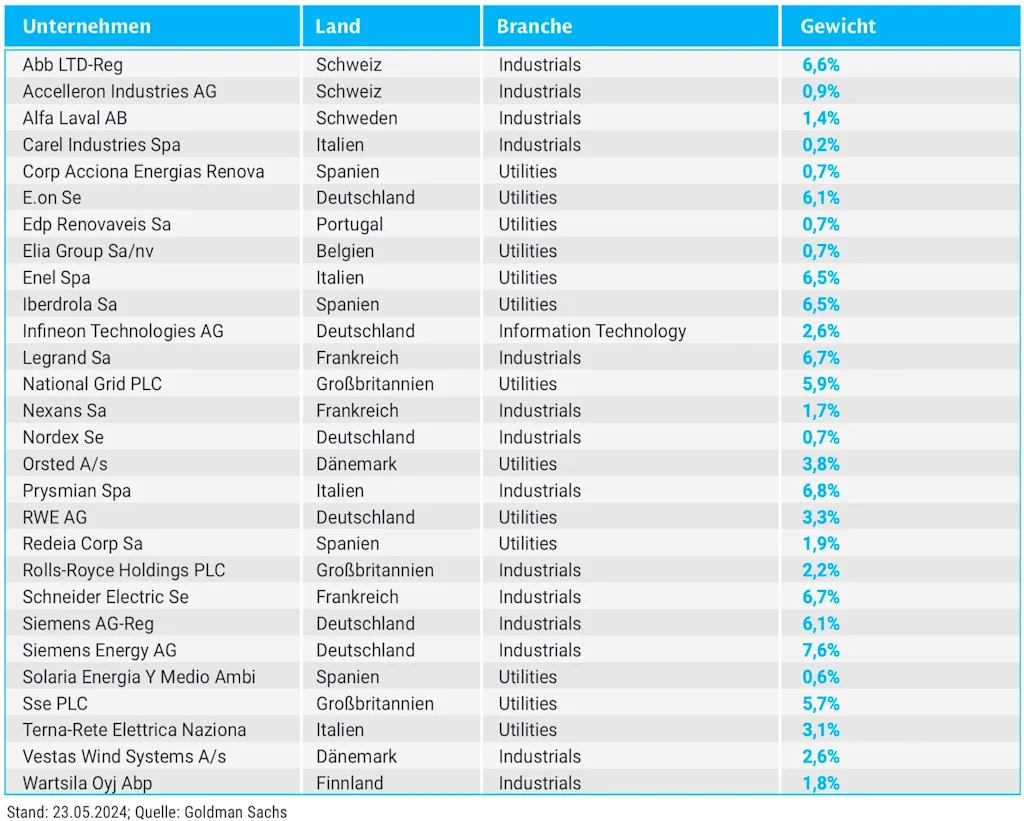

Der Solactive Power Up Europe Select Index fasst aktuell 28 Aktien (Stand: 23.05.2024) zusammen, die von dem Trend zu mehr Elektritzität profitieren könnten. Die Unternehmen stammen aus den Bereichen Industrie, erneuerbare Energien, Stromversorgung und Informationstechnologie.

Anleger haben verschiedene Möglichkeiten, an der Kursentwicklung dieses Index teilzunehmen. Zum einen bildet das Open-End-Partizipations-Zertifikat (WKN GG8Q7F) den Index in etwa eins zu eins nach. Das heißt, der Investor nimmt nahezu eins zu eins an Kursgewinnen des Index teil, muss entsprechend aber auch mögliche Kursverluste tragen, was im schlimmsten Fall auch zum Totalverlust des eingesetzten Kapitals führen kann. Ferner gilt es, das Emittentenrisiko zu beachten.

Fortgeschrittene Anleger, die das nötige Risiko nicht scheuen, können zudem mit Knock-out-Produkten, konkret mit Turbos, in den Index investieren. Diese Produkte bieten aufgrund ihrer Hebelwirkung potenziell höhere Gewinnchancen, aber auch potenziell höhere Verlustrisiken. Im schlimmsten Fall kann der Anleger das gesamte investierte Geld verlieren. Mit einer Anlage in diese Produkte sind zusätzliche finanzielle Risiken verbunden, die Sie hier nachlesen können.

Abb. 4: Solactive Power Up Europe Select Index, 5 Jahre*

Abb. 5: Mitglieder des Solactive Power Up Europe Select Index

--> Open-End-Turbos auf den Solactive Power Up Europe Select Index

--> Open-End-Zertifikat auf den Solactive Power Up Europe Select Index

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

* Die Leistungsangaben verstehen sich abzüglich der Transaktionskosten. Die Backtest-Performance ist kein verlässlicher Indikator für zukünftige Renditen. Die Backtested-Performance spiegelt nicht den tatsächlichen Handel wider, unterliegt einer Reihe von Annahmen und weist inhärente Einschränkungen auf. Die Analyse wurde nach Treu und Glauben vom Desk durchgeführt. GS bietet keine Garantie oder Gewährleistung dafür, dass die Strategie in Übereinstimmung mit der Analyse funktioniert oder in der Vergangenheit funktioniert hätte. Bei der Backtest-Leistung können geringfügig andere Datenquellen, Annäherungen und begrenzte methodische Unterschiede zu den im Dokument zur Offenlegung der Strategie vorgeschriebenen verwendet werden. Backtesting-Analyse/simulierte Ergebnisse dienen nur zur Veranschaulichung. GS übernimmt keine Garantie oder Gewährleistung dafür, dass die Strategie in Übereinstimmung mit der obigen Backtesting-Analyse funktioniert oder in der Vergangenheit funktioniert hätte. Backtested und/oder vergangene Performancezahlen sind kein verlässlicher Indikator für zukünftige Ergebnisse.

Quelle: Dieser Text basiert auf dem Report „Electrify now – Powering Up Europe: AI datacenters and electrification to drive +c.40%-50% growth in electricity consumption“, der am 29. April 2024 von Goldman Sachs Global Investment Research veröffentlicht wurde. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Muhammad, Bild 2: ArtStage