Die griechischen Kennzahlen helfen Anlegern, die Funktionsweise von Optionsscheinen besser zu verstehen. Einer der wichtigsten „Griechen“ ist das Delta. Es sagt aus, wie eine Option oder auch ein Optionsschein auf kleine Veränderungen des Basiswertkurses reagiert.

Delta, Gamma, Theta und Vega haben ihren Ursprung im Black-Scholes-Modell, das wir in einem eigenen Beitrag vorgestellt haben. An dieser Stelle gehen wir genauer auf das Delta ein. Wir zeigen die Bedeutung dieser Kennzahl bei Optionsscheinen. In einem weiteren Beitrag werden wir dann auf das Delta bei Discount-Zertifikaten und Discount-Optionsscheinen eingehen. Denn Zertifikate und strukturierte Produkte lassen sich oftmals als eine Kombination von einzelnen Optionskomponenten darstellen. Die „Einzelteile“ haben wiederum ein Delta, aus dem sich später das „Gesamt-Delta“ herleiten lässt.

Delta von Optionsscheinen

Der griechische Buchstabe Delta beschreibt die Sensitivität oder auch die Abhängigkeit einer Option oder eines Zertifikats gegenüber einer kleinen Veränderung des Kurses des Basiswerts. Steigt der Basiswert beispielsweise um eine Einheit, verändert sich der Kurs des Optionsscheins um delta Einheiten. Das Delta ist positiv für Calls und negativ für Puts. Somit würde bei einem Delta von 0,5 und einem Bezugsverhältnis von 1,0 ein Anstieg im Basiswert von 2 Euro den Preis des Calls um ungefähr 1 Euro (2 Euro x Delta von 0,5 = 1 Euro) erhöhen. Bei einem vergleichbaren Put mit einem Delta von –0,5 würde ein Anstieg im Basiswert von 2 Euro den Preis des Puts um 1 Euro (2 Euro x Delta von –0,5 = –1 Euro) senken.

Stellt man den theoretischen Wert einer Call-Option in Abhängigkeit vom Basiswertkurs dar, so lässt sich aus dem Anstieg der Kurve (rote Linie in Abb. 1) das Delta bestimmen (siehe Beitrag zu Black-Scholes). Bei einer Call-Option mit einem Basispreis von 100 Euro wie im Chart wird deutlich, dass je höher der Kurs des Basiswerts ist, umso größer das Delta. Dann ist der Call weit „im Geld“ und vollzieht Änderungen des Basiswertkurses weitgehend nach.

Abb. 1: Verlauf des Deltas bei einem Call-Optionsschein

In den Bereichen weit aus dem Geld und weit im Geld verläuft die Deltakurve flach. Der Chart zeigt an der rechten y-Achse die Deltawerte für einen Call-Optionsschein.

Quelle: Goldman Sachs Global Markets, nur zu Informationszwecken

Auf der anderen Seite ist bei einem tiefen Basiswertkurs das Delta entsprechend niedrig. Der Call würde dann deutlich „aus dem Geld“ notieren und Kursveränderungen in geringerem Maße reflektieren.

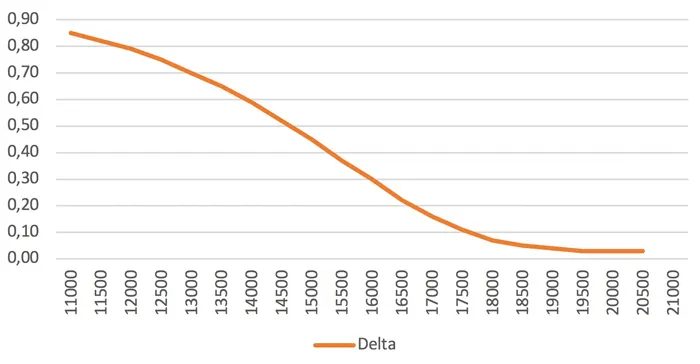

Delta von DAX®-Calls

Wechseln wir den Blickwinkel etwas und betrachten DAX®-Calls mit unterschiedlichen Basispreisen. Am 25. März 2022 notierte der DAX® bei etwa 14.400 Punkten. Bei DAX®-Calls mit Laufzeit von neun Monaten fanden Anleger Basispreise von 11.000 bis 25.150 Punkte. Der Call mit dem tiefsten Basispreis von 11.000 Punkten befand sich am deutlichsten „im Geld“ und hat mit 0,85 das höchste Delta. Dagegen haben Calls mit Basispreisen von 20.000 Punkten und höher ein äußerst geringes Delta von 0,01.

Abb. 2: Delta von DAX®-Calls

Das Delta liegt für Call-Optionsscheine zwischen 0 und +1, für Put-Optionsscheine liegt es zwischen 0 und –1. Je weiter die Basispreise der DAX®-Calls im Geld liegen, umso höher ist das Delta.

Quelle: Goldman Sachs Global Markets; Stand: 25.03.2022, DAX®: 14.403 Punkte

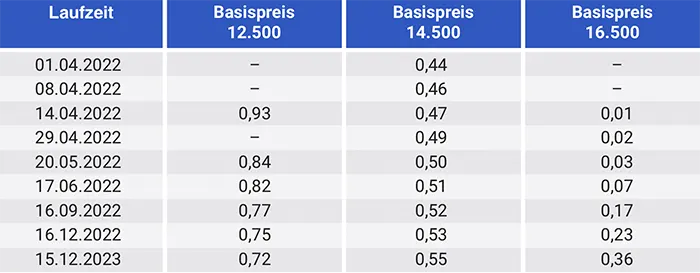

Delta, Laufzeit und implizite Volatilität

Bleibt die Frage, welchen Einfluss die Laufzeit von Optionsscheinen und die erwartete Schwankungsbreite (implizite Volatilität) auf das Delta haben. Um der ersten Frage nachzugehen, werfen wir einen Blick auf DAX®-Calls mit unterschiedlichen Laufzeiten und jeweils gleichen Basispreisen. Beim DAX® als meistgehandeltem Basiswert in Deutschland ist auch die Auswahl an Optionsscheinen und anderen Hebelprodukten am größten. Daher findet man vielfältige Basispreise und Laufzeiten.

Zum Beobachtungszeitpunkt notierte der Deutsche Aktienindex bei etwa 14.400 Punkten. Betrachten wir zunächst Calls „im Geld“, konkret mit Basispreisen von 12.500 Punkten. Goldman Sachs bot am 24. März 2022 sechs DAX®-Calls mit einem solchen Basispreis an. Der Call mit der kürzesten Laufzeit hatte eine Laufzeit von drei Wochen. Die längste Laufzeit endete im Dezember 2023. Wie die Tabelle zeigt, hat der Call mit der kürzesten Laufzeit von nur drei Wochen das höchste Delta von 0,93. Es wird deutlich, dass je länger die Laufzeit bei Calls mit diesem Basispreis ist, umso niedriger das Delta. Der Call-Optionsschein mit Laufzeit Dezember 2023 hat das geringste Delta von 0,72. Generell ist das Delta bei allen Produkten „im Geld“ recht hoch.

Abb. 3: Delta von DAX®-Calls bei unterschiedlichen Basispreisen

Bei im Geld notierenden Call-Optionsscheinen nimmt das Delta bei Calls mit diesem Basispreis mit längerer Laufzeit ab. Der im Geld notierende Call mit der kürzesten Laufzeit hat das höchste Delta von 0,93. Hingegen nimmt es hier bei am Geld und bei den deutlich aus dem Geld notierenden Calls mit längerer Laufzeit zu.

Quelle: Goldman Sachs Global Markets; Stand: 25.03.2022, DAX®: 14.403 Punkte

Wie sieht es bei Optionsscheinen „am Geld“ aus? Da die Auswahl von DAX®-Calls mit 14.400er Basispreis kleiner ist, untersuchen wir Calls mit Strikes von 14.500 Punkten, die sich also „nah am Geld“ befinden. Das Ergebnis ist ein komplett anderes. Denn die Calls mit kurzen Laufzeiten haben die kleinsten Deltas. Das Delta wird umso größer, je länger die Laufzeit ist. In der Praxis ist das im Übrigen nicht immer der Fall. Es hängt vom Verlauf der Forwardkurve ab.

Das Gleiche gilt für Calls, die deutlicher „aus dem Geld“ notieren – konkret mit Basispreisen von 16.500 Punkten (rechte Spalte der Tabelle). Auch hier ist das Delta umso größer, je länger die Laufzeit ist. Insgesamt sind die Deltas dieser Optionsscheine mit einer Bandbreite von 0,01 bis 0,36 am niedrigsten. Es kommt darauf an, wo sich der Basispreis des Optionsscheins im Vergleich zum Kurs des Basiswerts befindet.

Bleibt die Frage nach dem Einfluss der impliziten Volatilität auf das Delta. Generell gelten folgende Zusammenhänge: „Im Geld“ ergibt eine geringere implizite Volatilität ein höheres Delta, während eine höhere implizite Volatilität zu einem niedrigeren Delta führt.

Bei Optionen „aus dem Geld” hat dagegen eine geringere implizite Volatilität ein niedrigeres Delta zur Folge. Umgekehrt führt eine höhere implizite Volatilität zu einem höherem Delta. Bei Optionen „am Geld“ haben Änderungen der impliziten Volatilität indes wenig Einfluss auf das Delta.

In einem weiteren Beitrag werden wir zeigen, wie das Delta von strukturierten Anlage- und Hebelprodukten, wie etwa Discount-Zertifikaten und Discount-Optionsscheinen, bestimmt werden kann und welche Erkenntnisse Investoren daraus ziehen können.

Quelle: Goldman Sachs Global Markets. Bitte beachten Sie, dass es sich in diesem Beitrag um illustrative Beispiele handelt und nicht um Empfehlungen. Es können nicht alle Produkteigenschaften, die sich auf die Leistung auswirken könnten, behandelt werden.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: Kiryl Lis, Bild 2: alphaspirit