Nachdem das Narrativ von der „vorübergehenden Inflation“ gescheitert war, führte der Rückgang der Inflationserwartungen auf das Zielniveau der US-Notenbank Federal Reserve (Fed) zum raschesten Anstieg der langfristigen Realzinsen seit 2013 und zu einer rund 15-prozentigen Rally des Dollar seit Jahresbeginn. Der Goldpreis hingegen verharrte im Jahresvergleich im US-Kontext in etwa unverändert auf demselben Niveau.

Anfang dieses Jahres hatte Goldman Sachs Global Investment Research (GIR) die 12-Monats-Goldpreis-Prognose auf 2.500 Dollar je Unze angehoben. Gründe dafür waren die Rezessionsängste in den USA, die die Nachfrage nach Goldanlagen ankurbeln würden. Hinzu kommt, dass in früheren Zeiten, in denen die Fed die Zinsen anhob, das Rezessionsrisiko eine wichtigere Triebkraft für den Goldpreis war als die Realzinsen.

Dies war in den letzten 20 Jahren tatsächlich der Fall. Der Grund dafür, dass das Rezessionsrisiko als Treiber des Goldpreises so gut funktionierte, lag zum Teil darin, dass die realen Zinssätze in einem schwachen Wachstumsumfeld nur schwer steigen konnten. Denn die US-Notenbank Fed reagierte sehr empfindlich auf Wachstumsrisiken. Außerdem sind die realen Zinssätze bei längeren Laufzeiten eher marktabhängig und hängen von den Einschätzungen der Marktteilnehmer hinsichtlich des langfristigen Wirtschaftswachstums und der Inflation ab.

Vieles sprach dafür, dass die Nominalzinssätze aufgrund der Zinserhöhungen der Fed steigen würden. Überraschend war jedoch, dass die Inflationserwartungen so stark fallen würden, nachdem das Narrativ der „vorübergehenden Inflation“ gescheitert war. Die Märkte vertrauten darauf, dass die Fed tatsächlich in der Lage sein würde, die Inflation in den von ihr angestrebten Zielkorridor zurückzuführen. Der Rückgang der Inflationserwartungen auf das Zielniveau der Fed führte zum aggressivsten Anstieg der langfristigen Realzinsen seit 2013 und zu einer 15-prozentigen Rally des Dollar. Infolgedessen blieb der Goldpreis gegenüber dem Vorjahr in etwa unverändert, da sich der Anstieg der US-Realzinsen und die Rezessionsängste fast vollständig ausglichen.

Goldman Sachs GIR revidiert daher die Gold- und Silberpreis-Prognosen nach unten, um das Zusammenspiel von Realzinsen und US-Wachstumsrisiken zu berücksichtigen. Die wichtigste Schlussfolgerung dabei ist, dass die taktische Richtung des Goldpreises im gegenwärtigen Umfeld einer restriktiven Politik und anhaltender Rezessionsängste von den Verschiebungen der Prioritäten der Fed zwischen den Zielen Inflationsbekämpfung und Wachstumsunterstützung bestimmt wird.

Strukturell gesehen wird sich der Goldpreis wahrscheinlich in einer Schwankungsbandbreite bewegen, da sich Wachstums- und Straffungsfaktoren weiterhin gegenseitig aufheben. Damit Gold einen strukturellen Aufwärtstrend ausbildet, müsste sich die Fed wie in den siebziger Jahren intensiv mit Fragen zu ihrem Engagement bei der Inflationsbekämpfung konfrontiert sehen. Damit Gold einen wesentlichen Abwärtstrend ausbildet, müsste die Inflation weiterhin nach oben überraschen, und die Fed müsste bereit sein, ihre „bedingungslose“ Entschlossenheit zu zeigen, die Inflation wieder auf das Zielniveau zu bringen, ähnlich wie unter dem Fed-Vorsitzenden Paul Volcker in den achtziger Jahren. Beides ist derzeit nicht das GIR-Basisszenario.

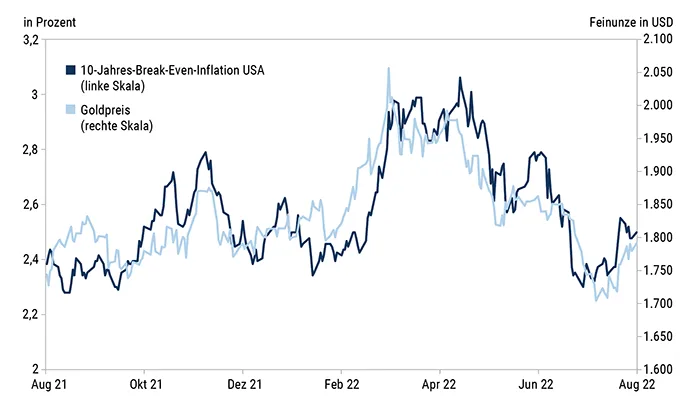

Abb. 1: Die Marktteilnehmer trauen der Fed zu, die Inflation wieder auf das Zielniveau zu bringen

Quelle: Goldman Sachs Global Investment Research, Bloomberg; Stand: 9. August 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

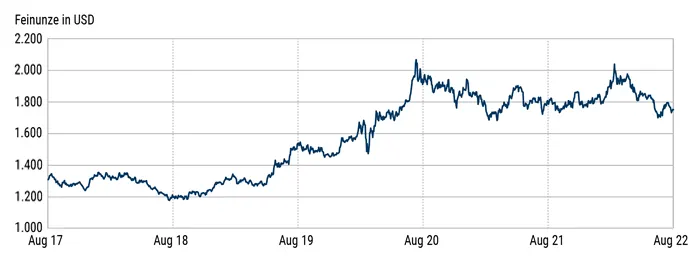

Entwicklung des Goldpreises in den letzten fünf Jahren

Quelle: Goldman Sachs Global Investment Research; Stand: 9. August 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

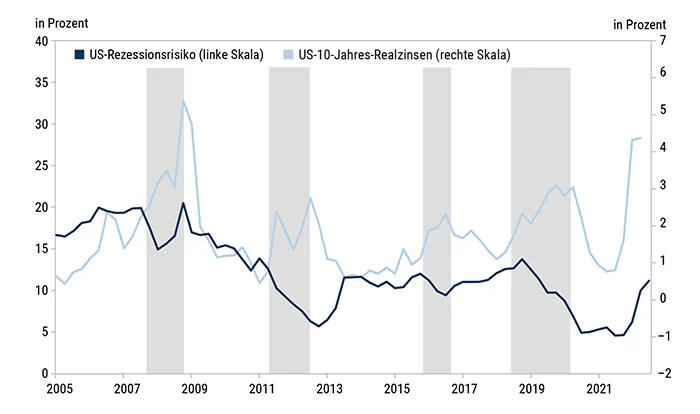

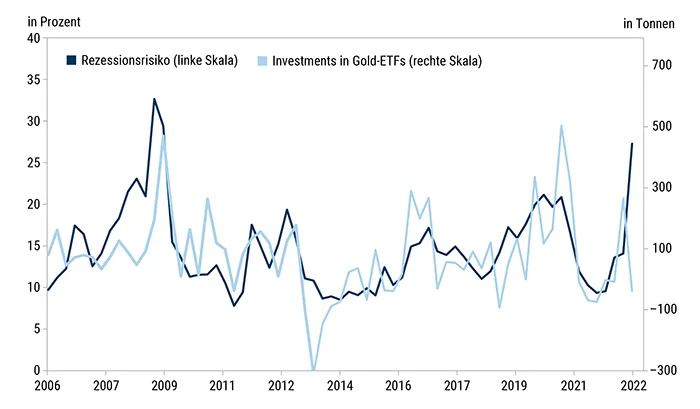

Abb. 2: Dies führte dazu, dass die Realzinsen trotz hoher Rezessionsrisiken stiegen, der US-Dollar stark anstieg und die börsengehandelten Goldfonds sich von den Rezessionsrisiken abkoppelten

Quelle: Goldman Sachs Global Investment Research, Bloomberg, Survey of Professional Forecasters; Stand: 9. August 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Abb. 3: Der US-Dollar zeigte eine starke Rally

Quelle: Bloomberg. Indexiert auf 08.08.2021; Stand: 9. August 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

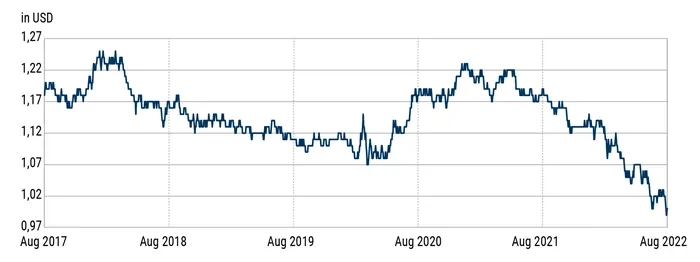

Entwicklung des Wechselkurses EUR in USD in den letzten fünf Jahren

Quelle: Goldman Sachs Global Investment Research; Stand: 9. August 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Abb. 4: Gold-ETFs lösten sich von den Rezessionsrisiken

Quelle: Bloomberg, Goldman Sachs Global Investment Research, Survey of Professional Forecasters; Stand: 9. August 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

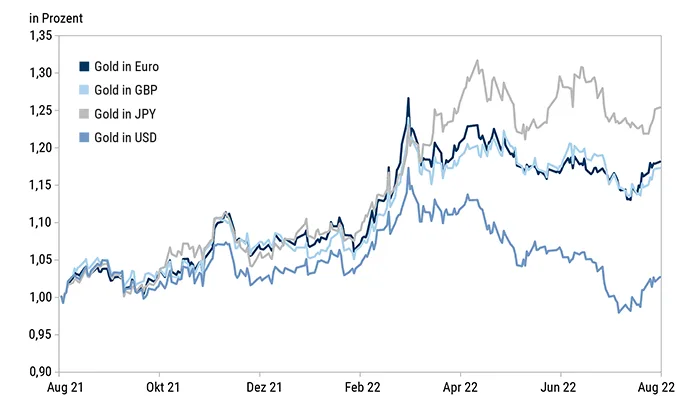

Der folgende Chart zeigt die Bedeutung des Reaktionspfades der Zentralbanken für die Streuung der Goldrendite in verschiedenen Währungsräumen der Industrieländer. Während sich Gold in US-Dollar, wo die Fed hinsichtlich ihres Kampfes gegen die Inflation sehr explizit war, schwach entwickelte, stieg der Goldpreis in Euro, britischem Pfund und japanischem Yen, wo die Zentralbanken den Wachstumsaspekt stärker betonten, deutlicher an. In diesem Zusammenhang ist wichtig, dass der deutsche 10-Jahres-Realzins ebenfalls von –2 Prozent auf –1,36 Prozent anstieg, was aber nicht ausreichte, um den steilen Anstieg der Wachstumsrisiken auszugleichen. Im Ergebnis zeigt Gold auf Eurobasis einen Anstieg von 16 Prozent im Jahresvergleich.

Abb. 5: Gold stagnierte in Dollar, stieg aber in Währungen, in denen sich die Zentralbanken nicht ausschließlich auf das Inflationsrisiko konzentrierten

Quelle: Bloomberg, Goldman Sachs Global Investment Research. Indexiert auf 08.08.2021; Stand: 9. August 2022. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse.

Quelle: „Gold’s balancing act between growth worries and real rates”, veröffentlicht am 9. August 2022 von Goldman Sachs Investment Research, Autoren: Mikhail Sprogis, Jeffrey Currie, Sabine Schels

Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse. Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – 1. Bild: Ded Pixto, 2. Bild: corlaffra