Nach der jüngsten Zinserhöhung der US-Notenbank im Juli bewerten die Anleger ihre Ansichten über die Inflation und den Verlauf künftiger Zinsschritte zunehmend neu. Das ergab die jüngste Marquee-QuickPoll-Umfrage, für die mehr als 1.100 institutionelle Anleger befragt wurden. Zu den jüngsten Ergebnissen gehören:

Inflation – vorübergehend oder nicht? Die wichtigste Debatte an den Märkten in den vergangenen zwei Jahren war die Frage, ob der Anstieg der Inflation nur vorübergehend ist oder nicht. Nun dehnen Anleger ihre Erwartungen für den Zeitpunkt einer Normalisierung der Inflation bis hinein ins Jahr 2024 aus.

Neutrale Zinssätze und die Fata Morgana der Inflationsbekämpfung. Es herrscht weithin Uneinigkeit darüber, ob die Zinssätze annähernd neutral sind. „Die Tatsache, dass wir den Höhepunkt der Inflation wahrscheinlich bereits erreicht haben und bis zum Jahresende mit einem Rückgang der Inflation auf 4 bis 5 Prozent rechnen, macht das Handelsumfeld sehr schwierig“, sagt Oscar Ostlund, Leiter des Bereichs Content bei Marquee, der digitalen Plattform der Global Markets Division von Goldman Sachs. „Während die Vertreter der ,Nur-Vorübergehend‘-Vermutung dies wahrscheinlich als Sieg feiern werden, wird der schwierige Teil darin bestehen, die Inflation wieder auf unter 3 Prozent zu senken.“

Aus der Handelsperspektive besteht das größte kurzfristige Risiko darin, dass der Rückgang der Inflation auf 4 bis 5 Prozent als vorübergehender „Zuckerrausch“ für Anleger dienen könnte, die glauben, dass die Inflation vorübergehend ist, und so die Fed an einer weiteren Straffung hindern, so Ostlund. „Dies würde das Risiko mit sich bringen, dass die Inflation länger anhält, und das ist ein Risiko, das der Markt unserer Meinung nach nicht richtig eingepreist hat“, sagt er.

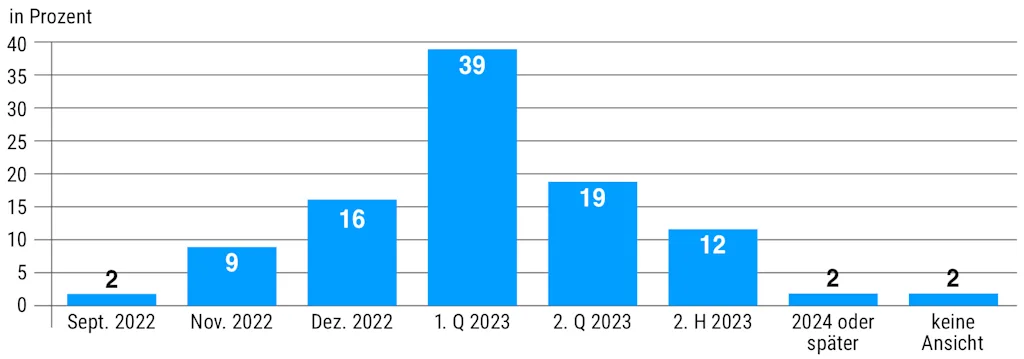

Abb. 1: Die meisten Umfrageteilnehmer erwarten, dass die Fed die Zinsen bis ins Jahr 2023 hinein anheben wird

Auf die Frage an institutionelle Anleger, wann sie die erste Fed-Sitzung ohne Zinserhöhung erwarten, antworteten 39 Prozent der Befragten, dass sie mit einem Ende der Zinserhöhungen im ersten Quartal 2023 rechnen. 31 Prozent gingen davon aus, dass dies erst im zweiten Quartal oder in der zweiten Jahreshälfte der Fall sein werde. Die Umfrage wurde am 3. und 5. August 2022 durchgeführt und umfasste über 1.100 institutionelle Kunden von Goldman Sachs.

Quelle: Marquee QuickPoll, 3.–5. August 2022, Goldman Sachs Global Markets Division. Vergangene Performance ist kein Indikator für zukünftige Ergebnisse.

Quelle: Die Marquee QuickPoll August 2022 erschien in englischer Sprache in dem Goldman Sachs Newsletter „Briefings“ vom 12. August 2022. Bitte beachten Sie, dass die darin gemachten Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: noskaphoto, Bild 2: bht2000