Die geopolitischen Spannungen könnten einen De-Globalisierungstrend fortsetzen, der sich wie in der Vergangenheit als inflationstreibend erweisen dürfte.

Einer der drei Grundpfeiler der Ansicht der Ökonomen von Goldman Sachs, dass Rohstoffe in einen neuen Superzyklus eintreten, ist die erhöhte Nachfrage nach Rohstoffen, die durch die De-Globalisierung (neben der Einkommensumverteilung und der Entkarbonisierung) angetrieben wird. Im Mittelpunkt dieser Ansicht steht die Notwendigkeit für die heimischen Volkswirtschaften, ihre Lieferketten widerstandsfähiger zu machen, sei es als Reaktion auf Handelskriege, Pandemien, den Klimawandel oder – im aktuellen Umfeld – auf geopolitische Risiken durch Sanktionen oder tatsächliche Feindseligkeiten. All diese Zwänge führen zu demselben Zielkonflikt: Inflationsdruck versus Versorgungssicherheit. Dieser Inflationsdruck, der durch die Umstellung auf ein Modell „Made in Home“ oder – in der Sprache der Ökonomen – wirtschaftliche Autarkie entsteht, kann als Kosten der De-Globalisierung betrachtet werden.

Die Geschichte: Sanktionen führten zur De-Globalisierung

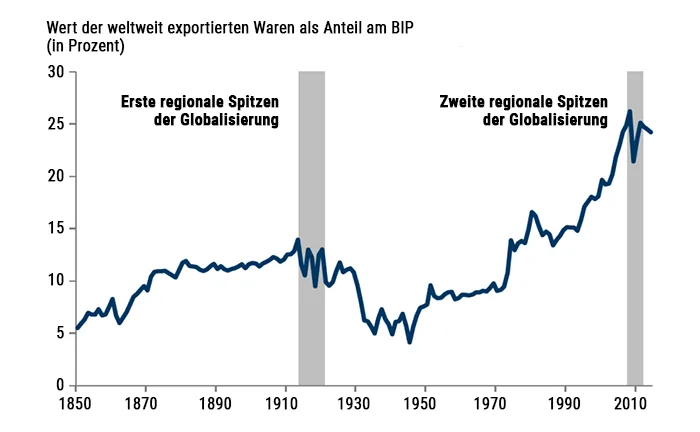

In den vergangenen 150 Jahren gab es zwei Phasen, in denen die Globalisierung regional einen Höhepunkt erreichte: 1914 bis 1920 und 2008 bis 2011. Auf beide Höhepunkte folgte eine Welle von Wirtschaftssanktionen, die ironischerweise erst durch den Prozess der Globalisierung selbst ermöglicht wurden. Erst die Verflechtung der globalen Märkte macht Wirtschaftssanktionen möglich, insbesondere solche, die sich auf Kapitalströme beziehen. Nach dem Ersten Weltkrieg wurden 1920 mit der Gründung des Völkerbundes zum ersten Mal in der Geschichte Mechanismen zur Verhängung von Wirtschaftssanktionen gegen sogenannte „Schurkenstaaten“ geschaffen. Erst in den 1970er Jahren nahm die Globalisierung wieder Fahrt auf, als sich die Kosten der De-Globalisierung angesichts der Rohstoff- und Preisinflation als zu hoch erwiesen hatten und nicht mehr aufrechtzuerhalten waren.

Abb. 1: Auf Globalisierung folgten Sanktionen*

Auf zwei Phasen, in denen die Globalisierung unter starken Schwankungen regionale Höhepunkte erreicht hatte, folgte eine Welle von Wirtschaftssanktionen, die durch den Prozess der Globalisierung selbst überhaupt erst möglich geworden waren.

Quelle: Fouquin und Hugot (Centre d’Etudes Prospectives et d’Informations CEPII 2016), Goldman Sachs Global Investment Research

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Neue Sanktionsrunde

Der derzeitige Rückgang der Globalisierung fällt erneut mit einem Anstieg der Wirtschaftssanktionen zusammen. Diese Sanktionsrunde begann mit Sanktionen gegen den Iran im Jahr 2012 im Zusammenhang mit dem Ausbau seines Atomprogramms, gefolgt von Sanktionen gegen Russland im Jahr 2014 nach der Invasion der Krim und erneut im Jahr 2018 als Reaktion auf die Manipulation der US-Wahlen; es folgten die von Präsident Trump im Jahr 2018 eingeführten „Handelskrieg“-Zölle gegen China. Die aktuellen Entwicklungen zwischen Russland und der Ukraine sind lediglich eine Fortsetzung dieses allgemeinen Trends. Russland nutzt seinen Einfluss auf dem zweitgrößten globalen Markt – dem Ölmarkt –, um seine politischen Ziele durchzusetzen, während der Westen seinen Einfluss auf dem größten globalen Markt – dem Kapitalmarkt – als Drohung einsetzt, um das Erreichen dieser Ziele zu verhindern.

Unabhängig davon, wie sich die derzeitige Krise entwickelt, ist der Schaden für die Globalisierung bereits eingetreten. China und Russland nähern sich einander an, wie ihre Solidaritätsbekundung während der jüngsten Olympischen Spiele zeigte, bei der sie zwei große Energielieferverträge für Öl und Gas unterzeichneten, und koppeln sich zunehmend vom Westen ab.

Sanktionen machen Staaten widerstandsfähiger – nicht weniger widerstandsfähig

Obwohl Sanktionen darauf abzielen, die betroffenen Staaten zu schwächen, macht die De-Globalisierung sie in der Praxis widerstandsfähiger gegen wirtschaftliche Bedrohungen, indem sie eine größere wirtschaftliche Autarkie erzwingt. In den späten 1930er Jahren hatte Nazi-Deutschland die Gasverflüssigungstechnologie perfektioniert, um Ölimporte zu ersetzen. Nach den Sanktionen von 2018 trennte sich Russland von Dollar-Vermögenswerten, indem es US-Staatsanleihen im Wert von 83 Milliarden Dollar verkaufte und sie durch Gold und Greenbacks ersetzte, die es ihm ermöglichen, Transaktionen in Dollar durchzuführen, ohne SWIFT zu nutzen. Außerdem hat Russland sein eigenes SWIFT-Zahlungssystem geschaffen (siehe dazu hier, „Größere Resilienz, größere Hebelwirkung“).

Trotz der andauernden Sanktionen ist der Verhandlungsspielraum Russlands und des Irans gegenüber dem Westen heute möglicherweise größer denn je. Zur gleichen Zeit, in der der Dekarbonisierungsdruck zunimmt, haben sowohl Russland als auch der Iran die höchsten Gesamteinnahmen seit über einem Jahrzehnt, da sie sich an die Sanktionen angepasst und die Handelsströme nach Osten umgeleitet haben. China kauft heute doppelt so viel iranisches Öl wie unter dem Sanktionsprogramm Joint Comprehensive Plan of Action (JCPOA). Während man in Washington also hofft, dass ein iranisches Abkommen und die Wiedereinführung des JCPOA dazu beitragen würden, den durch den russisch-ukrainischen Konflikt verursachten Druck auf die Ölinflation zu mindern, ist die Verhandlungsposition des Iran heute stärker als vor zwei Jahren, was darauf hindeutet, dass dieses Ergebnis nicht sicher ist.

Abb. 2: Sanktionsmaßnahmen seit 1950*

Die Anwendung von Sanktionen hat in den letzten Jahrzehnten weltweit stark zugenommen. Da das Streben nach wirtschaftlicher Autarkie die Aufrechterhaltung von sichereren, aber teureren Versorgungsketten begünstigt, verstärkt es so die Inflation.

Quelle: Global Sanctions Data Base, Goldman Sachs Global Investment Research

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Wirtschaftliche Autarkie ist selten die kostengünstigste Lösung

Wirtschaftssanktionen, Handelskriege, protektionistische Maßnahmen und Kriege kennzeichneten die letzte Periode der De-Globalisierung und kennzeichnen auch das heutige Umfeld. Die Kosten dieser Politik sind Inflation, unabhängig davon, wie sich die Krise entwickelt, da das Streben nach wirtschaftlicher Autarkie für strategische Zwecke die Aufrechterhaltung von teureren, aber sichereren Versorgungsketten gegenüber dem kostengünstigeren Modell des komparativen Vorteils, das die Globalisierung anstrebt, begünstigt. Europa wird neue Energielieferungen beschaffen und aufbauen müssen, um die Lieferketten zu diversifizieren. Russland ist bereits auf der Suche nach neuen Kapitalquellen, insbesondere aus China, und wird dies auch weiterhin tun. Wenn die 1920er bis 1970er Jahre ein Anhaltspunkt sind, stehen diese Veränderungen – und ihre inflationären Auswirkungen – erst am Anfang.

Quelle: Top of Mind, „Russia Risk“, veröffentlicht am 24. Februar 2022 von Goldman Sachs Global Macro Research, Autor: Jeffrey Currie, Goldman Sachs

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: Filipp, Bild 2: immimagery