Russland und die Ukraine sind seit der Krise von 2014 möglicherweise wirtschaftlich widerstandsfähiger geworden, was Auswirkungen auf die strategischen Optionen hat, die dem Westen in dem aktuellen Konflikt zur Verfügung stehen.

Die wirtschaftlichen Rahmenbedingungen in Russland und der Ukraine haben sich seit der Annexion der Krim durch Russland im Jahr 2014 erheblich verändert. Beide Länder waren zu Beginn der Krise hoch verschuldet, was eine schmerzhafte Anpassung in der Folgezeit nach sich zog. Die Ukraine kam schließlich ihren Verpflichtungen nicht nach und nahm an einem IWF-Stützungsprogramm teil, während der russische Rubel 2014 etwa die Hälfte seines Wertes verlor, da der Verfall der Ölpreise die Auswirkungen der westlichen Sanktionen noch verstärkte.

Aber beide Volkswirtschaften sind jetzt besser in der Lage, mit den wirtschaftlichen Folgen einer möglichen Eskalation umzugehen. Dies ist nicht nur für die Bewertung der Risiken von Bedeutung, sondern auch, weil sich dadurch die politischen und strategischen Optionen für Russland und die Ukraine sowie für den Westen ändern.

Die Sanktionen haben Russland erheblich beeinträchtigt ...

Die Sanktionen, die nach der Krim-Annexion gegen Russland verhängt wurden, zielten im Allgemeinen auf die Finanzierung wichtiger Einrichtungen im Finanz-, Energie- und Verteidigungssektor sowie auf den Staat ab und hatten erhebliche Auswirkungen. Auch wenn Russlands aktuelle Handelsbedingungen denen von 2014 ähneln, war der Rubel real immer noch mehr als 20 Prozent schwächer. Der Anteil der ausländischen Direktinvestitionen in Russland am BIP ist zwischen 2014 und 2019 um etwa ein Drittel gesunken. Die Finanzierung Russlands durch die BIZ-Banken (BIZ: Bank für Internationalen Zahlungsausgleich) ging um drei Viertel zurück, und der Bestand an ausstehenden russischen Eurobonds hat sich von 2014 bis 2021 praktisch halbiert.

Obwohl die russische Wirtschaft real größer ist als 2014, liegt die inländische Endnachfrage immer noch auf dem Niveau von vor 2014. Dementsprechend ist das kumulierte BIP-Wachstum in diesem Zeitraum nur deshalb positiv, weil die Exporte 2019 real um 17 Prozent höher waren als 2014 und die reale Abwertung des Rubels zu einem realen Rückgang des Anteils der Importe am BIP führte. Vor allem aber hat die Rolle des russischen Staates in Wirtschaft und Gesellschaft deutlich zugenommen. Obwohl es schwierig ist, die wirtschaftlichen Auswirkungen zu messen, spricht vieles dafür, dass die größere Rolle des Staates, zusammen mit dem Mangel an ausländischen Direktinvestitionen und der Unfähigkeit vieler russischer Unternehmen, im Ausland zu expandieren, das Land wahrscheinlich Wirtschaftswachstum gekostet hat.

... aber auch widerstandsfähiger gemacht haben

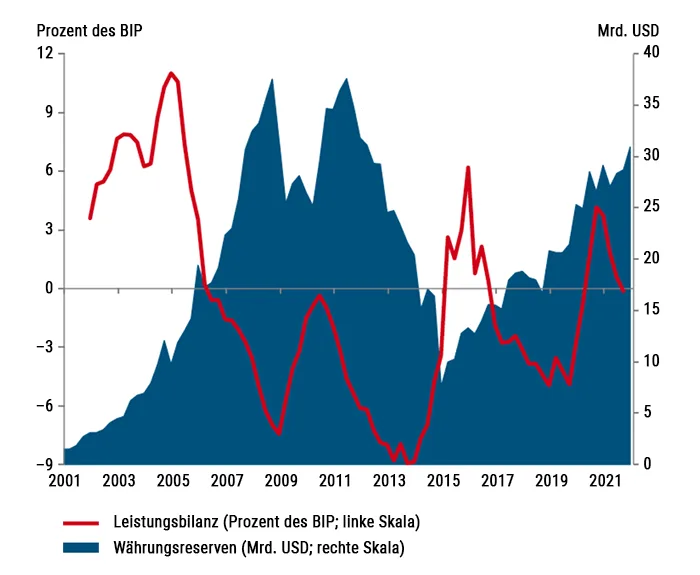

Angesichts dieser schmerzhaften Folgen ist Russland widerstandsfähiger geworden. Russlands Leistungsbilanz, Außenhandels- und Haushaltssalden haben sich seit 2014 erheblich verbessert. Der breitere öffentliche Sektor, einschließlich der Russischen Zentralbank (CBR), der Unternehmenssektor und der Finanzsektor sind Nettoauslandsgläubiger. Die CBR verfügt über Reserven von mehr als 630 Milliarden US-Dollar, genug, um drei Viertel der Geldmenge M2 zu decken. Aufgrund der exportgetriebenen Wachstumsstruktur ist der Leistungsbilanzüberschuss von unter 2 Prozent des BIP im zweiten Quartal 2014 auf rund 9 Prozent des BIP im vierten Quartal 21 gestiegen, sodass erhebliche Puffer an überschüssigen Ersparnissen verbleiben, die bei Bedarf angezapft werden können.

Wichtig ist, dass der Rubel im Gegensatz zu 2014 nun frei schwankt, was es einfacher macht, den Wechselkurs als Schockabsorber zu nutzen. Die inländischen Kapitalmärkte haben sich ebenfalls erheblich vertieft und sind zunehmend in der Lage, einzugreifen, wenn ausländisches Geld das Land verlässt. Das russische Bankensystem hat sich konsolidiert, was Ineffizienzen verringert.

Russland ist auch weitgehend unabhängig von externer Finanzierung geworden, und die russischen Unternehmen und die Regierung haben sich auf mögliche zukünftige Schocks wie den Verlust des Zugangs zum US-Dollar vorbereitet. Die Verwendung des US-Dollar bei Handels- und Finanztransaktionen ist stark zurückgegangen. Das Finanzministerium hält in seinem Ölfonds keine auf US-Dollar lautenden Vermögenswerte mehr, und auch die Zentralbank hat den Anteil des US-Dollar an ihren Reserven um die Hälfte auf rund 20 Prozent reduziert, da der Euro und in geringerem Maße auch der Renminbi (CNY) zu bevorzugten Alternativen geworden sind.

Zusätzlich zur aktiven Denominierung von Verträgen in verschiedenen Währungen nehmen viele russische Unternehmen und Banken jetzt routinemäßig Klauseln in Verträge auf, die die Verwendung einer anderen Währung für die Abwicklung vorsehen, falls der US-Dollar nicht verwendet werden kann. Russland hat auch die Verwendung seiner eigenen Zahlungskarten wie Mir sowie seines eigenen SWIFT-ähnlichen Übermittlungsdienstes für finanzielle Nachrichten SPFS (System for Transfer of Financial Messages) vorangetrieben. Beide sind jedoch derzeit nur im Inland in Betrieb, was die Anfälligkeit für potenzielle Reibungen bei grenzüberschreitenden Transaktionen in anderen Währungen erhöht.

Abb. 1: Russland – Erholung seit 2014*

Russland ist seit 2014 widerstandsfähiger geworden, da sich seine Leistungsbilanz, sein Außenbeitrag und sein Haushaltssaldo verbessert haben und das Land weitgehend unabhängig von externer Finanzierung geworden ist.

Quelle: Central Bank of Russia, Internationaler Währungsfonds (IWF), Goldman Sachs Global Investment Research

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Auch die Ukraine ist widerstandsfähiger geworden

Auch die Struktur und das Management der ukrainischen Wirtschaft haben sich seit 2014 erheblich verändert, wodurch sich die Anfälligkeit des Landes für fiskalische und außenwirtschaftliche Probleme verringert hatte und das Land viel weniger auf ausländische Unterstützung angewiesen war. Vor 2014 wies die Ukraine ein beträchtliches Zwillingsdefizit auf und orientierte sich am Wechselkurs, was das Land auch ohne den geopolitischen Schock, den es erlitt, anfällig machte. Seitdem sind jedoch vier wichtige Veränderungen eingetreten, die die Ukraine widerstandsfähiger gegenüber externen Schocks gemacht haben: i) ähnlich wie in Russland ein Übergang zu einer frei schwankenden Hrywnja und einem flexiblen Inflationsziel; ii) eine fiskalische und quasifiskalische Konsolidierung; iii) eine Sanierung und Rekapitalisierung des Bankensektors und iv) eine erhebliche Diversifizierung der Leistungsbilanzeinnahmen weg von zyklischen Metallexporten hin zu Exporten von weichen Rohstoffen, Überweisungen sowie IT- und anderen Dienstleistungsexporten. Die wirtschaftliche Verflechtung der Ukraine mit Russland ist ebenfalls auf ein Minimum gesunken, da die Ukraine kein Gas mehr aus Russland importiert.

Infolge dieser politischen Anpassungen sank die ukrainische Staatsverschuldung von einem Höchststand von 85 Prozent des BIP im Jahr 2015 auf 50 Prozent des BIP im Jahr 2019, die Devisenreserven haben sich in diesem Zeitraum mehr als verdoppelt, und das Wachstum lag konstant bei etwa 2,5 bis 3 Prozent. Auch die ukrainische Leistungsbilanz wies 2020 einen Überschuss auf, der bis 2021 anhielt, verglichen mit einem Leistungsbilanzdefizit von 9 Prozent des BIP im Jahr 2013. In der Vergangenheit beliefen sich die Rückzahlungen ukrainischer Staatsschulden auf insgesamt 4 bis 6 Prozent des BIP, in den Jahren 2022 und 2023 könnten es, geschätzt auf Grundlage der Schuldenhöhe, jedoch 2,5 Prozent des BIP sein.

Selbst ohne externe Finanzierung belaufen sich das Leistungsbilanzdefizit und die staatlichen Tilgungszahlungen 2022 auf 4 Prozent des BIP bzw. 7 Milliarden US-Dollar, was angesichts der derzeitigen Devisenreserven von rund 30 Milliarden US-Dollar zwar hoch, aber verkraftbar ist. Und während externe Schocks in der Vergangenheit tendenziell mit Kapitalflucht einhergingen, war dieses Risiko dank des flexiblen Wechselkurses, des gut kapitalisierten Bankensektors und der beträchtlichen Reserven der Ukraine deutlich geringer. Heute verfügt die Ukraine über eine IWF-Bereitschaftskreditvereinbarung in Höhe von 5 Milliarden US-Dollar, die bis Mitte 2022 läuft und im Bedarfsfall wahrscheinlich verlängert werden würde. Und aus fiskalischer Sicht würde selbst ein negativer wirtschaftlicher Schock die öffentlichen Schuldenquoten von den derzeit moderaten Niveaus (44 Prozent des BIP im 3. Quartal 2021) auf nur mäßig hohe Niveaus drücken. Eine fiskalische Ausgangsbasis in Form eines ausgeglichenen Primärhaushalts könnte bei Bedarf auch mehr fiskalischen Spielraum bieten.

Abb. 2: Ukraine – wirtschaftliche Erholung seit 2014*

Der Chart zeigt die wirtschaftliche Verfassheit der Ukraine in den letzten zwanzig Jahren. Durch die geringeren fiskalischen und externen Anfälligkeiten war auch die Ukraine widerstandsfähiger als während der Krise von 2014. Sowohl die Währungsreserven als auch die Leistungsbilanz haben sich erholt.

Quelle: National Bank of Ukraine, Goldman Sachs Global Investment Research

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Was sich nicht geändert hat: Die Abhängigkeit der Welt von russischen und ukrainischen Rohstoffen

Die einzige Interdependenz, die sich seit 2014 nicht wesentlich verändert hat, ist die Abhängigkeit der übrigen Welt von Russland und der Ukraine bei der Versorgung mit vielen Rohstoffen. Zusammen erzeugen sie 15 bis 20 Prozent der weltweiten Produktion der wichtigsten Getreidesorten. Russland ist auch ein wichtiger Produzent von Kohlenwasserstoffen und den meisten Industriemetallen. Angesichts der angespannten Lage auf den globalen Rohstoffmärkten wird jede Störung der Exporte dieser Regionen zwangsläufig erhebliche Auswirkungen auf die Rohstoffmärkte haben.

Eine kompliziertere Reihe politischer Optionen

Die größere Widerstandsfähigkeit Russlands und der Ukraine in Verbindung mit der Abhängigkeit der Welt von ihren Rohstoffexporten hat bedeutende Auswirkungen auf die strategischen Optionen, die den verschiedenen Ländern in dem aktuellen Konflikt zur Verfügung stehen. Obwohl die westlichen Entscheidungsträger mit der Einführung von Sanktionen begonnen haben, ist deren Wirkung ungewiss. Zusätzliche westliche Sanktionen gegen die Auslandsfinanzierung werden wahrscheinlich keine nennenswerten Auswirkungen auf Russland haben. Sanktionen gegen russische Exporte würden durch steigende Rohstoffpreise zu erheblichen kurzfristigen Kosten für den Rest der Welt führen, während Russlands Außenhandelsbilanz die Auswirkungen auf seine Wirtschaft wahrscheinlich dämpfen würde. Die Abtrennung der russischen Banken vom internationalen Zahlungsverkehrssystem wird für Russland wahrscheinlich sehr schmerzhaft sein, aber die Kosten könnten sich auf die Rohstoffmärkte auswirken.

Die für den Westen am wenigsten kostspieligen Sanktionen werden wahrscheinlich gezielte Sanktionen gegen Exporte nach Russland sein, ähnlich denen, die während des Kalten Krieges verhängt wurden, sowie Beschränkungen des Zugangs zu Software und Hardware, die Russland angesichts seiner Abhängigkeit vom Westen bei den meisten Investitionsgütern und diesen Technologien wahrscheinlich einige Schmerzen bereiten werden. Es wird jedoch schwierig sein, solche Sanktionen auf bestimmte Einrichtungen innerhalb Russlands auszurichten, so wie es 2014 geschehen ist. Die Einführung sinnvoller Sanktionen wird daher wahrscheinlich erfordern, dass der Westen deutlich höhere Kosten in Kauf nimmt.

Quelle:Top of Mind, „Russia Risk“, herausgegeben am 24. Februar 2022 von Goldman Sachs Global Macro Research, Autoren: Clemens Grafe und Andrew Mathey, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: Andrii Yalanskyi, Bild 2: istock