Die Analysten von Goldman Sachs Commodities Research sind der Ansicht, dass die derzeitigen Spannungen die Rohstoffströme zwar nicht unterbrechen werden, dass sie aber doch die Hausse bei Rohstoffen wie Öl, Gas und Getreide verstärken dürften.

Der russische Angriff auf die Ukraine erhöht das Risiko von Unterbrechungen der Rohstoffströme, aber der von den Goldman Sachs Analysten angenommene Basisfall bleibt weiterhin, dass anhaltende Unterbrechungen weniger wahrscheinlich sind. Vor dem Hintergrund der bereits außergewöhnlich knappen Lagerbestände und der geringen ungenutzten Produktionskapazitäten im gesamten Rohstoffkomplex können jedoch selbst kleine Störungen große Auswirkungen und potenziell bedeutende Welleneffekte im gesamten Komplex haben.

Infolgedessen bleibt das Risiko für die Rohstoffpreise, insbesondere für die europäischen Erdgas-, Weizen-, Mais- und Ölpreise, ausgehend von einem bereits hohen Niveau, nach oben gerichtet. Sowohl Öl als auch Gold haben sich in der Vergangenheit als wirksame Mittel zur Diversifizierung des geopolitischen Risikos erwiesen, wobei insbesondere Gold heute möglicherweise die beste Absicherung bietet, sollte der Konflikt die globalen Wachstumsängste schüren. Folglich waren die Argumente für eine steigende Portfolioallokation in Rohstoffen selten so stark wie heute.

Europäisches Erdgas: Nordstream-2-Verzögerung deutet auf höhere Preise hin

Die Abhängigkeit der EU von russischem Erdgas – aus Russland kommen 22 Prozent der europäischen Gaslieferungen – wird westliche Regierungen höchstwahrscheinlich davon abhalten, gasbezogene Sanktionen gegen bestehende russische Gasströme zu verhängen, was das Risiko kurzfristiger Unterbrechungen in Europa verringert. Als die angespannte Lage auf den europäischen Gasmärkten im vergangenen Jahr zu einem sprunghaften Anstieg der Preise führte, mussten die Regierungen bereits eingreifen, um die Weitergabe der Kosten an die Verbraucher zu begrenzen, was zu einer Reihe von Insolvenzen von Versorgungsunternehmen führte. Und die Beschaffung zusätzlicher Lieferungen, um sanktionsbedingte Engpässe auszugleichen, wäre schwierig, zumal zusätzliches Flüssiggas (Liquefied Natural Gas, LNG) die Lücke angesichts der Schiffswege, der begrenzten zusätzlichen Importkapazitäten und der Konkurrenz durch asiatische Spotkäufer wahrscheinlich nicht vollständig schließen könnte.

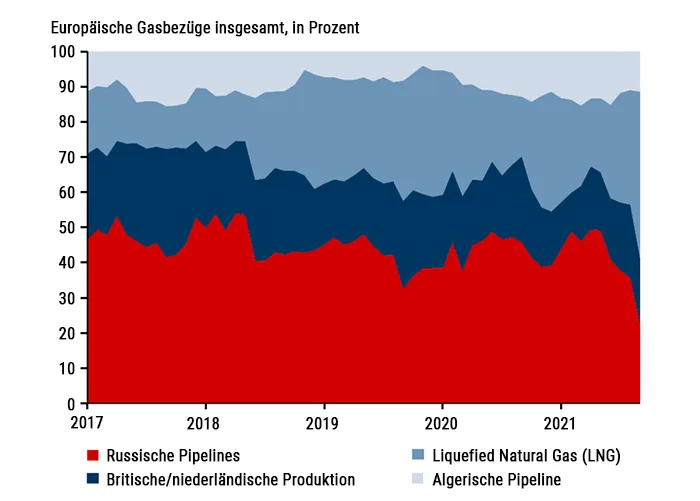

Abb. 1: Anteil russischer Gaslieferungen*

Die Abbildung zeigt die Zusammensetzung der europäischen Gasbezüge insgesamt. Die durch russische Pipelines gelieferten Erdgasströme machen derzeit etwa 22 Prozent des europäischen Gasverbrauchs aus. Der Anteil von Flüssiggas (LNG) ist in letzter Zeit gestiegen.

Quelle: Bloomberg, Goldman Sachs Global Investment Research

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

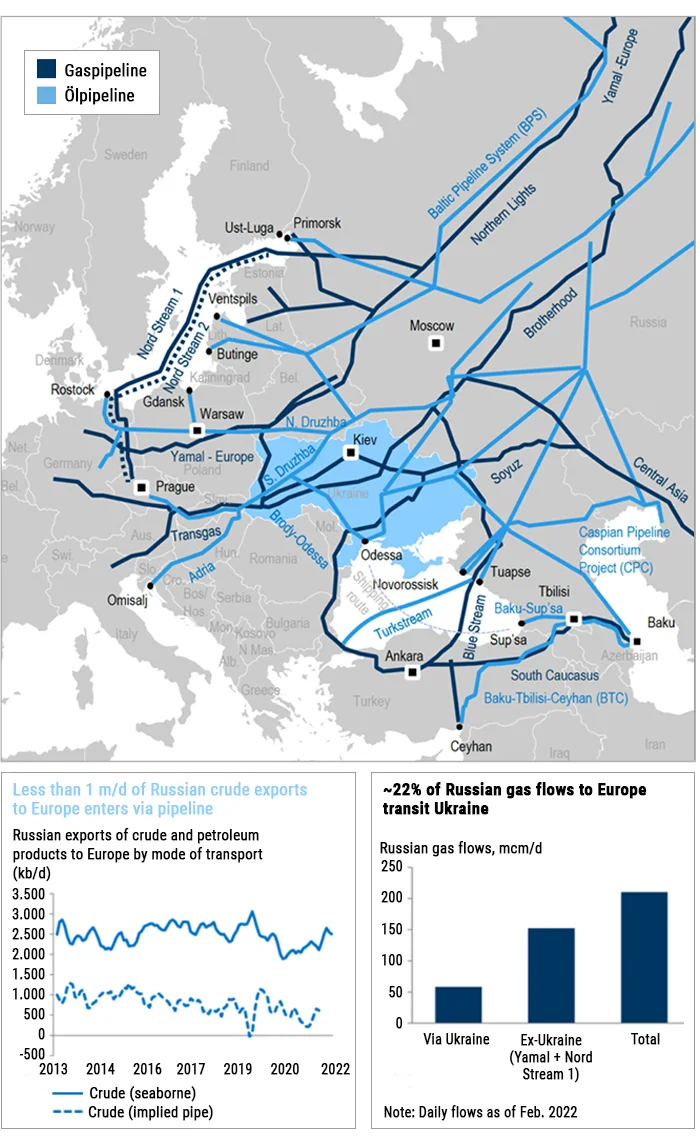

Kurzfristig besteht daher die größte Sorge in Bezug auf Gas darin, dass Russland einseitig beschließen könnte, die Lieferungen nach Europa zu drosseln. Dies ist jedoch ebenfalls wenig wahrscheinlich, da dies einen Bruch mit langfristigen Abnahmeverpflichtungen darstellen würde, was das Risiko rechtlicher Konsequenzen erhöhen und Russlands Wunsch nach weiteren langfristigen Verträgen untergraben würde. Darüber hinaus würde eine solche Eskalation kurzfristige Einnahmeverluste nach sich ziehen, da etwa 85 Prozent der gesamten russischen Pipeline-Gasexporte nach Europa gehen, und zu Engpässen bei der inländischen Speicherung führen, die kostspielige und schädliche Bohrlochabschaltungen erzwingen würden.

Eine Unterbrechung des Gasflusses müsste also höchstwahrscheinlich direkt in der Ukraine verursacht sein. Die Auswirkungen einer solchen Unterbrechung wären für die osteuropäischen Gasabnehmer am stärksten, da Gazprom in der Lage ist, die ukrainischen Gasströme über die Jamal-Pipeline, die die Ukraine nicht durchquert, nach Nordwesteuropa umzuleiten. Darüber hinaus wird deutlich, dass die bereits hohen europäischen Erdgaspreise und der warme Februar zusammen mit zusätzlichen LNG-Lieferungen in den letzten Wochen einen Lagerpuffer aufgebaut haben. Unserer Einschätzung nach würde dieser Puffer einen möglichen kurzen (zweiwöchigen) Ausfall der Gasflüsse durch die Ukraine mehr als ausgleichen. Obwohl eine Eskalation der Spannungen die Marktvolatilität erhöhen könnte, erwarten wir daher keine nachhaltigen Auswirkungen auf die TTF-Gaspreise (TTF steht für Title Transfer Facilityund bezeichnet die vertraglichen Lieferstellen) durch eine solche vorübergehende Unterbrechung.

Während die europäischen Erdgaspreise anfällig bleiben, wenn die kurzfristigen Störungen durch Sanktionen oder physische Ausfälle größer sind als erwartet, sind die Analysten von Goldman Sachs der Ansicht, dass die größten Auswirkungen der Eskalation der russisch-ukrainischen Spannungen auf den europäischen Erdgasmarkt aus der Entscheidung resultieren, die Inbetriebnahme der kürzlich fertiggestellten Nord-Stream-2-Pipeline zu verzögern, die Gas aus Westsibirien über Deutschland nach Europa liefern soll. Diese Entscheidung bedeutet, dass das Volumen der NS2-Pipeline wahrscheinlich nicht vor dem 4. Quartal 2022 anlaufen wird, was zu einer angespannteren Gasbilanz und anhaltend höheren Preisen über den Sommer hinweg und bis in den nächsten Winter hinein beitragen dürfte. Infolgedessen haben die Analysten von Goldman Sachs Commodity Research ihre Prognosen für die europäischen Gaspreise für den Rest des Jahres angehoben, was einem Nachfrageabbau im zweiten Halbjahr 2022 und deutlich nach oben verschobenen Risiken für den nächsten Winter entspricht.

Öl: Kurzfristige Störungen unwahrscheinlich

Die Analysten von Goldman Sachs halten es auch nicht für wahrscheinlich, dass Sanktionen gegen die Ölströme verhängt werden, da einseitige US/Europa-Sanktionen angesichts der Fähigkeit Russlands, Ölströme umzuleiten, wahrscheinlich nur begrenzte Auswirkungen auf das Land hätten, Europa aber dennoch vor die gewaltige Herausforderung stellen würden, alternative Lieferungen zu den rund 2,5 Millionen Barrel pro Tag an Rohöl/Kondensat, die Russland auf den Kontinent schickt, sowie zu den rund 1,5 Millionen Barrel pro Tag an Erdölprodukten zu beschaffen.

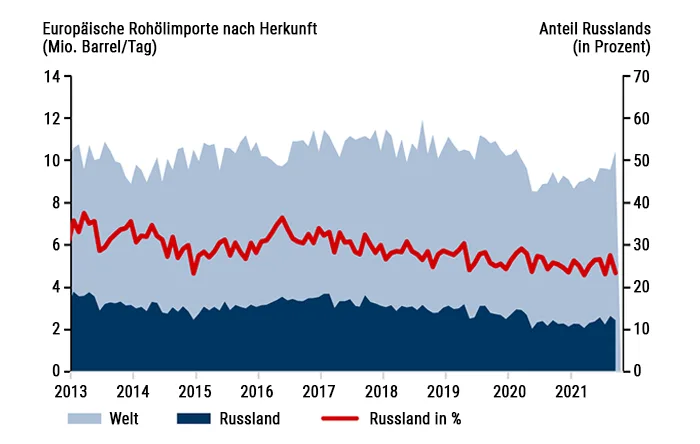

Abb. 2: Anteil russischer Rohöllieferungen*

Russland liefert derzeit rund 2,5 Millionen Barrel pro Tag an Rohöl/Kondensat sowie rund 1,5 Millionen Barrel pro Tag an Erdölprodukten. Diese Ölimporte wären nur schwer zu ersetzen, während Russland einen Teil der heute nach Europa fließenden Rohölströme umleiten könnte.

Quelle: GTT, Goldman Sachs Global Investment Research

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Wir schätzen, dass Russlands wichtigste Häfen derzeit über freie Kapazität von fast einer Million Barrel pro Tag verfügen, genug, um einen potenziell großen Teil der derzeitigen europäisch-russischen Pipelineströme umzuleiten, eine Flexibilität, die sich während der Kontamination der Druschba-Pipeline im April 2019 gezeigt hat. Dieses Szenario würde sich eher auf die Frachtmärkte als auf die Rohölpreise auswirken und eine Anziehungskraft auf schmutzige Tanker erzeugen, wie es 2019 der Falls war, als Sanktionen gegen die COSCO-Schifffahrt (COSCO: China Ocean Shipping Company) wegen des Transports von iranischem Rohöl verhängt wurden und die Frachtkosten um das 3- bis 4-fache in die Höhe schnellten.

Sekundärsanktionen, bei denen Unternehmen, die mit einem sanktionierten Land oder einer sanktionierten Organisation zu tun haben, ihrerseits sanktioniert werden, ähnlich wie bei den gegen den Iran verhängten Sanktionen, wären für den globalen Ölmarkt wahrscheinlich zu störend. Wir schätzen, dass solche Sanktionen einen sofortigen Preisanstieg auf ein Niveau erfordern würden, das potenziell mehr als 3 Millionen Barrel pro Tag an Ölexporten (ohne China) auslöschen würde.

Ähnlich wie bei den Risiken im Zusammenhang mit europäischem Erdgas würde die größte Bedrohung für die kurzfristigen Ölströme daher auch von einer möglichen Unterbrechung der Ölpipelineströme in der Ukraine ausgehen. Von den 0,75 Millionen Barrel pro Tag russischen Rohöls, das über Pipelines nach Europa gelangt, kommen jedoch nur 0,25 Millionen Barrel pro Tag über den südlichen Zweig der Druschba-Pipeline, der die Ukraine durchquert. In Verbindung mit der Möglichkeit, die Ölströme zu den Seehäfen umzuleiten, deutet dies darauf hin, dass etwaige kurzfristige Unterbrechungen der ukrainischen Ölpipelineströme nur begrenzte Auswirkungen auf die Preise haben werden. Ähnlich wie beim Erdgas sehen wir jedoch längerfristige Auswirkungen auf den Erdölsektor, die sich aus möglichen Sanktionen ergeben, die die 2014 eingeführten Beschränkungen für ausländische Beteiligungen an Russlands vorgelagertem Energiesektor ausweiten könnten, wodurch sich die strukturelle Unterinvestition, die bereits jetzt eine wichtige Triebkraft der globalen Energiemärkte ist, noch verschärfen könnte.

Weizen und Mais: Im Fadenkreuz

Ähnlich wie beim Konflikt im Jahr 2014, der aufgrund der Rolle der Ukraine als großer Weizen- und Maisexporteur zu den stärksten Anstiegen bei Getreide führte – auf die Ukraine entfielen im Februar 7 Prozent bzw. 22 Prozent des Welthandels mit Weizen und Mais –, sind beide Märkte erneut anfällig für das Risiko von Störungen.

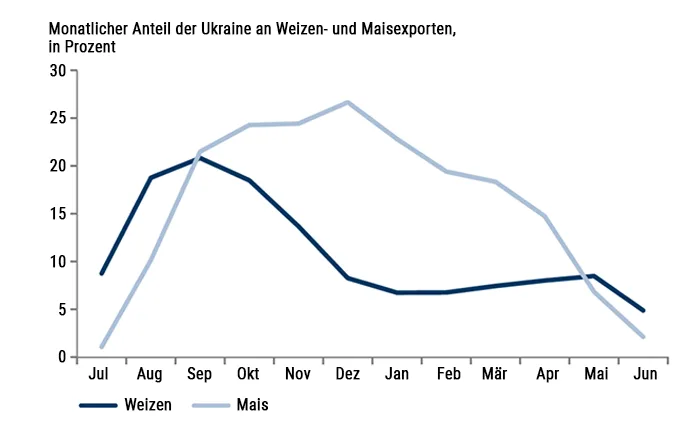

Abb. 3: Anteil der Ukraine an Getreideexporten*

Mais ist stärker von einer Versorgungsunterbrechung in der Ukraine betroffen als Weizen. Der Anteil der Ukraine an den gesamten weltweiten Weizen- und Maisexporten lag im Februar 2014 bei 7 Prozent (Weizen) und etwa 22 Prozent (Mais).

Quelle: IHS Markit, Goldman Sachs Global Investment Research

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Die jüngsten Wetterentwicklungen in Lateinamerika haben jedoch die Empfindlichkeit des globalen Maismarktes gegenüber Störungen erhöht. La Niña hat zu einer Verschlechterung der Qualität der argentinischen Maisernte geführt, auf die rund 25 Prozent des weltweiten Maishandels im ersten Quartal entfallen, und eine Störung in der Ukraine könnte daher zu einem weitaus stärkeren Abbau der US-Maisvorräte führen als erwartet.

Die wahrscheinlichsten Auswirkungen auf die Agrarmärkte sehen wir jedoch in der anhaltenden Abwertung der ukrainischen Hrywnja, die den Anreiz für den Export von Feldfrüchten verringern und die Kosten für importierte Frühjahrsanbauprodukte erhöhen würde, was zu einer Verringerung der Anbauflächen oder des Ertragspotenzials der angebauten Pflanzen führen könnte. Dies gilt insbesondere für Mais, für den der Großteil der Betriebsmittel importiert wird – ein Muster, das in der Frühjahrsanbausaison 2014 zu beobachten war. Da Feldfrüchte einen realen Vermögenswert und einen wirksamen Inflationsschutz darstellen, könnte das Potenzial für Hortungen unter ukrainischen Landwirten, falls die importierte Inflation erheblich ansteigt, den aktuellen, durch die Kosteninflation verursachten Bullenmarkt für Getreide verstärken.

Gold: Die Währung der letzten Instanz

Gold ist eine wirksame geopolitische Absicherung, allerdings nur, solange das geopolitische Ereignis schwerwiegend genug ist, um die US-Wirtschaft zu beeinträchtigen. Das mag daran liegen, dass der Dollar selbst oft als sicherer Hafen fungiert, wenn es in anderen Teilen der Welt zu Spannungen kommt, und nicht Gold. Wenn jedoch die USA selbst betroffen sind, fungiert Gold als letzte Absicherung. Unserer Ansicht nach bedeuten die anhaltende weltweite Energiekrise und die über dem Zielwert liegende US-Inflation, dass jede Unterbrechung der Rohstoffströme aus Russland und der Ukraine die Befürchtung aufkommen lassen könnte, dass die Inflation in den USA über das Ziel hinausschießt und es zu einer harten Landung kommt, was sich positiv auf Gold auswirken würde. Da die Energiepreise hoch sind und Russland weniger von externer Finanzierung abhängig ist als 2014, könnten sich die russischen Verkäufe von Goldreserven der Zentralbank in Grenzen halten. Insgesamt gehen wir davon aus, dass Gold die eindeutigste positive Korrelation zu den aktuellen geopolitischen Spannungen beibehalten und als effizienteste Absicherung der letzten Instanz gegen diese Spannungen dienen könnte.

Geopolitisches Risiko stärkt die Hausse bei Rohstoffen

Obwohl die Anreize auf beiden Seiten des Konflikts darauf hindeuten, dass größere Unterbrechungen der Rohstoffströme wenig wahrscheinlich sind, deutet die starke Erschöpfung der meisten Rohstoffmärkte heute darauf hin, dass selbst kleine Unterbrechungen ein übermäßiges Preisrisiko mit sich bringen könnten. Die Hausse bei Rohstoffen beruht nicht auf den aktuellen geopolitischen Spannungen, sondern vielmehr auf der „Rache der alten Wirtschaft“ (siehe dazu hier: Interview mit Michele Dela Vigna, „Warum die Ölpreise steigen, aber die Investitionen ausbleiben“), die zu Unterinvestitionen in die Rohstoffversorgungskapazitäten geführt hat, während gleichzeitig die nachfrageseitige Politik, die sich auf die Umverteilung des Wohlstands im Gefolge der Pandemie konzentriert, die Rohstoffnachfrage erheblich gesteigert hat. Die aktuellen geopolitischen Risiken verstärken diese Hausse nur noch, und da Rohstoffe auch eine wirksame Absicherung gegen dieses Risiko darstellen, waren die Argumente für den Besitz von Rohstoffen noch nie so stark wie heute.

Quelle: Goldman Sachs Global Investment Research

Quelle: Top of Mind, „Russia Risk“, veröffentlicht am 24. Februar 2022 von Goldman Sachs Global Macro Research, Autoren: Damien Courvalin, Samantha Dart, Callum Bruce, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: Westlight, Bild 2: Alexander Limbach