Trotz steigender Ölpreise ist der Geldfluss in neue Öl- und Gasprojekte ins Stocken geraten, da Investoren zunehmend Branchen meiden, die fossile Brennstoffe und starke Kohlenstoffemissionen erzeugen. Diese Diskrepanz zwischen Energiepreisen und Investitionsausgaben wird wahrscheinlich die Kosten für ein Barrel Öl in die Höhe treiben, könnte aber auch dazu beitragen, den Übergang zu kohlenstoffarmer Energie zu unterstützen. Im Interview spricht Michele Della Vigna, Leiter der Rohstoffforschung in der EMEA-Region bei Goldman Sachs, über die Aussichten für die Rohstoffpreise in einer Zeit, in der Anleger den Klimawandel immer stärker in den Blick nehmen.

Michele Della Vigna, Global Investment Research, London, Goldman Sachs

Michele Della Vigna leitet das Natural Resources Research EMEA im Global Investment Research von Goldman Sachs.

Ihre Untersuchungen zeigen, dass der Zusammenhang zwischen höheren Energiepreisen und Investitionsausgaben nicht mehr gegeben ist. Was hat diese Verbindung unterbrochen?

Michele Della Vigna: Das Engagement der Kapitalmärkte für den Klimawandel hat ein sehr hohes Niveau erreicht. Wir können dies auf vielerlei Weise messen, z.B. an Aktionärsanträgen zum Klimawandel, deren Zustimmungsrate in den letzten zehn Jahren von 10 Prozent auf 40 Prozent gestiegen ist. Und das führt zu einem deutlichen Auseinanderklaffen der Kapitalkosten bei kohlenstoffreichen und bei kohlenstoffarmen Energieprojekten. Wir schätzen, dass die Kapitalkosten um 15 Prozentpunkte auseinanderklaffen. Dies ist nur ein Anhaltspunkt dafür, wie stark die Auswirkungen der Konzentration der Kapitalmärkte auf den Klimawandel sind.

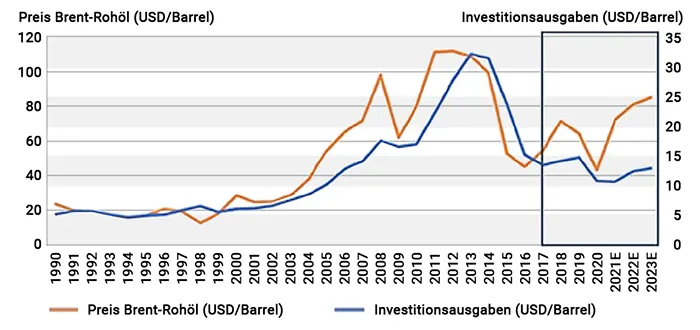

Abb. 1: Ölpreis und Investitionsausgaben*

Während sich in früheren Aufschwungphasen der Investitionsaufwand innerhalb von zwei oder drei Jahren in etwa verdoppelt hat, gehen heutige Schätzungen davon aus, dass die Schere zwischen Ölförderung und Investitionen sich immer weiter öffnet.

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Quelle: Firmenangaben, Goldman Sachs Global Investment Research

Aufgrund dieser Verschiebung sieht sich die Branche bei traditionellen Kohlenwasserstoff-Investitionen auf unterschiedliche Art und Weise mit erheblichen Kapitalbeschränkungen konfrontiert. Für kleinere Explorations- und Produktionsunternehmen geht es darum, eine Finanzierung zu erhalten. Für größere integrierte Öl- und Gasunternehmen geht es um die Dekarbonisierung. Aber so oder so kann keines dieser Unternehmen Öl- und Gasprojekte in dem Umfang durchführen, wie sie es früher konnten. Und wenn man bedenkt, dass die meisten Unternehmen tatsächlich gezwungen sind, eine Kohlenstoffbegrenzung zu akzeptieren, führt ein solches sich verringerndes Kohlenstoffbudget letztlich zu weniger Öl- und Gaserschließung, zu höheren Ansprüchen an eine Minimumverzinsung (Hurdle Rate) oder zu höheren Kapitalkosten für diese Projekte und bedeutet automatisch, dass, unabhängig vom verfügbaren Cashflow, die Investitionsausgaben zurückgehalten werden.

Diese einschneidende Beschränkung der Investitionsausgaben im Öl- und Gassektor unterbricht die historische Beziehung zwischen Ölpreisen und Investitionen und verhindert selbst in einem angespannten Öl- und Gasmarkt die Erschließung neuer Öl- und Gasfelder. Das verlangsamt den Aufschwung und führt zu dem, was wir die „Rache der alten Kohlenstoffwirtschaft“ nennen, da dies zu einer Angebotsverknappung führt und letztlich einen der interessantesten Rohstoffaufschwünge der letzten Jahrzehnte auslösen könnte. Und höhere Ölpreise stehen völlig im Einklang mit einem Dekarbonisierungsschub, der von den Kapitalmärkten ausgeht.

Ihr Kollege Jeff Currie sagte kürzlich, dass die Investoren auch durch die jüngste Geschichte der Investitionsverluste im Energiebereich beeinflusst werden. Ist das ein weiterer Grund, warum das Kapital nicht in diesen Sektor fließt?

Michele Della Vigna: Das ist eine sehr einleuchtende Bemerkung. Aber interessanterweise hat sich bei früheren Erholungen der Investitionsaufwand innerhalb von zwei oder drei Jahren verdoppelt. Diesmal gehen wir davon aus, dass die Investitionen im Öl- und Gassektor in zwei oder drei Jahren gerade noch um kaum 20 Prozent steigen werden. Es handelt sich also nicht nur um eine zyklische, sondern auch um eine strukturelle Veränderung.

Es wird auch andere Wege für Investitionen geben. Wenn Sie Investitionen in kohlenstoffarme Technologien einbeziehen, werden Sie eine etwas stärkere Erholung der Investitionen sehen, weil es eine Verlagerung hin zu kohlenstoffarmen Technologien gibt, aber das ist immer noch nichts im Vergleich zu den Investitionssteigerungen, die wir in früheren Aufschwungphasen gesehen haben.

Ist dies ein globales Problem? Oder fällt es je nach Region unterschiedlich aus?

Michele Della Vigna: Es gibt geographische Unterschiede, aber bedenken Sie, dass die Kapitalmärkte global sind. Der Druck ist in Europa stärker, aber er ist auch in den USA und in anderen Regionen zu spüren. Es ist zwar richtig, dass die europäischen Energieunternehmen wahrscheinlich in puncto Kohlenstoff restriktiver sind, aber das gilt auch für US-amerikanische Unternehmen, bei denen das Ölwachstum eine geringere Rolle spielt.

Selbst die nationalen Ölgesellschaften konzentrieren sich weniger auf das Ölwachstum als vielmehr auf die Entwicklung kohlenstoffarmer Geschäftsbereiche. Ich denke also, dass dies ein globaler Prozess ist. Es gibt zwar gewisse regionale Unterschiede, aber es ist ein globaler Prozess.

Quelle: Das Gespräch mit Michele Della Vigna erschien in englischer Sprache am 20. Januar 2022 in der Insights-Rubrik „Briefly“ auf www.goldmansachs.com und in dem Goldman Sachs Newsletter „Briefings“. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Investmentempfehlungen sind.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: EUDPic, Bild 2: acinquantadue