Über uns

KnowHow-Magazin

- KH-kompakt Ausgabe März/April 2024

- KH-kompakt Ausgabe Januar/Februar 2024

- KH-kompakt Ausgabe Dezember 2023/Januar 2024

- KH-kompakt Ausgabe Oktober/November 2023

- KH-kompakt Ausgabe September 2023

- KH-kompakt Ausgabe Juni/Juli 2023

- KH-kompakt Ausgabe April/Mai 2023

- KH-kompakt Ausgabe Januar/Februar 2023

- KH-kompakt Ausgabe Dezember 2022

- KH-kompakt Ausgabe November 2022

- KH-kompakt Ausgabe Oktober 2022

- KH-kompakt Ausgabe September 2022

- KH-kompakt Ausgabe August 2022

- KH-kompakt Ausgabe Juni/Juli 2022

- KH-kompakt Ausgabe Mai/Juni 2022

- KH-kompakt Ausgabe April/Mai 2022

- KH-kompakt Ausgabe März/April 2022

- KH-kompakt Ausgabe März 2022

- KH-kompakt Ausgabe Januar/Februar 2022

- 11/2021 – Aktienstrategie Europa 2022

- 10/2021 – Aktien ohne Alternativen?

- 09/2021 – Impfauffrischung nötig?

- 07+08/2021 – Regulierung in China

- 06/2021 – Grüne Investments mit Zukunft

- 05/2021 – Die digitale Wirtschaft Europas

- 04/2021 – Ist Kupfer das neue Öl??

- 03/2021 – Hebelprodukte auf US-Titel

- 02/2021 – IPOs und SPACs

- 01/2021 – Digitale Wirtschaft

Knock-outs – Wiki

- Einführung in die Welt der Knock-out-Produkte

- Wie Knock-outs funktionieren

- Mini-Futures leicht erklärt

- Open-End-Turbos leicht erklärt

Optionsscheine – Wiki

- Basiswissen Optionsscheine

- Was sind Optionsscheine?

- Call-Optionsscheine einfach erklärt

- Put-Optionsscheine einfach erklärt

Faktor-Optionsscheine – Wiki

- Einführung - Faktor-Optionsscheine in Theorie und Praxis

- Faktor-Optionsscheine einfach erklärt

- Faktor-Optionsscheine und Mini-Futures im Vergleich

Goldman Sachs Kompass-Reihe

Investment-Themen

Fachbegriffe aus der Finanzwelt

Ausgabe kompakt 05/2021 als PDF herunterladen.

Inhalt

Die digitale Wirtschaft Europas: Risikokapital im Blickpunkt

Im Gespräch: Lou Miller, Goldman Sachs, New York

Die unaufhaltsamen „Big Five“: Wachstum und Konzentration der Tech-Riesen

Marquee QuickPoll Mai 2021: Fokus auf Inflation, Europas Wiedereröffnung, Steuerreform

Termine Juni 2021: Daran sollten Sie denken

Die digitale Wirtschaft Europas:

Risikokapital im Blickpunkt

Ein Beitrag von Philipp Möbius, Private Investor Products Group, Goldman Sachs Bank Europe SE, London Branch

Die nach wie vor andauernde Covid-19-Pandemie hat das Leben der Menschen verändert und die Wirtschaft in vielen Bereichen ausgebremst. Doch es gibt auch Branchen, die gut auf die Krise reagiert haben und mitunter sogar gestärkt daraus hervorgehen werden. So könnte sich Europa am Ausgangspunkt einer sich beschleunigenden Investition in digitale Nutzungen befinden, die von Vergleichsportalen über E-Learning bis hin zu lokalen Serviceangeboten reichen. Eine Bestandsaufnahme.

Bereits zu Beginn des Jahres (KnowHow 1/2021) hatten wir über den möglichen Aufstieg der digitalen Wirtschaft in Europa berichtet und dargelegt, warum der „alte Kontinent“ bisher in Sachen Digitalisierung hinterherhinkt. Keine Frage, globale Tech- und Internetriesen wie Google, Apple, Amazon, Netflix oder Facebook sind in Europa dünn gesät.

Digitale Aufholjagd in Europa?

Nun spricht eine Vielzahl von Faktoren dafür, dass in Europa eine Art digitale Aufholjagd beginnen kann. So hat die Akzeptanz der Onlineangebote im Zuge von Covid-19 zugenommen. Schlüsseltechnologien haben sich weiter verbreitet, und seitens der Politik hat die Unterstützung zugenommen. Hinzu kommt eine erhöhte Verfügbarkeit von Risikokapital (Venture Capital – VC) und Kapitalmarktfinanzierungen.

Insgesamt hat Europa seinen Anteil an den globalen Risikokapitalfinanzierungen von 10 Prozent 2016 auf 14 Prozent im ersten Quartal 2021 ausgebaut. Insgesamt untermauert dies, dass der europäische Technologie- und Internetsektor seinen Einfluss auf der globalen VC-Bühne weiter ausbauen und die Digitalisierung der europäischen Wirtschaft vorantreiben dürfte.

Deutlicher Anstieg von Risikokapitalinvestitionen

Die VC-Finanzierung in Europa erreichte im ersten Quartal dieses Jahres einen Rekordwert von 17,9 Milliarden US-Dollar an Investitionen. Dieser Wert entspricht einem Anstieg von +159 Prozent gegenüber dem Vorjahr. Und erstmals seit dem vierten Quartal 2019 wächst dieser Bereich in Europa stärker als in Nordamerika (+112 Prozent gegenüber dem Vorjahr) und Asien (+108 Prozent). Diese Entwicklung ist bemerkenswert, denn sie folgt auf ein Rekordhoch der VC-Finanzierung von 34,1 Milliarden Dollar bereits im Jahr 2020. Der Rekordwert wurde trotz der Auswirkungen der Pandemie im ersten Halbjahr 2020 erreicht, bei der die VC-Finanzierung im Jahresvergleich um 18 Prozent sank. Die durchschnittliche Deal-Größe hat sich im ersten Quartal 2021 auf 21 Millionen Dollar gegenüber dem Vorjahr fast verdoppelt.

Größte Deals im Tech- und Internetsektor

Der Technologie- und Internetsektor war erneut der Haupttreiber der VC-Finanzierungsaktivität. Er wuchs in den ersten drei Monaten dieses Jahres um +164 Prozent auf 13 Milliarden Dollar und stellte die zehn größten Deals im Quartal. Der Sektor hat in den letzten Jahren den größten Beitrag zum Wachstum der VC-Finanzierung in Europa geleistet, wobei sein Anteil an der Gesamtfinanzierung von ca. 60 Prozent im Jahr 2016 auf ca. 73 Prozent im ersten Quartal 2021 gestiegen ist. Unterdessen gewinnen europäische Tech- und Internetunternehmen auf der globalen VC-Bühne weiter an Bedeutung: Ihr Anteil an den globalen VC-Finanzierungen im Bereich Tech & Internet stieg von 9 Prozent im Jahr 2016 auf 15 Prozent im ersten Quartal 2021.

Fintechs stark im Rennen

Innerhalb des Sektors Tech & Internet haben Fintech (20 Prozent) und Unternehmenssoftware (15 Prozent) den höchsten Anteil an der VC-Finanzierung seit 2018 in Europa erobert. Insbesondere die Finanzierungen im Fintech-Bereich sind im Zeitraum 2016 bis 2020 mit einer jährlichen Steigerungsrate von 53 Prozent gewachsen, verglichen mit +32 Prozent in Nordamerika und –7 Prozent in Asien in diesem Zeitraum. Europa verzeichnet auch ein schnelleres Wachstum der Finanzierungen in den Bereichen E-Commerce, Unternehmenssoftware, Educational Technology (EdTech), digitale Gesundheit, Robotik, Mobilität und Agrartechnologie im Vergleich zu Nordamerika und Asien. Die Europäische Kommission fördert die Entstehung europäischer digitaler Champions im Rahmen ihrer neuen digitalen Agenda mit einer unterstützenden Politik und mehr Finanzmitteln.

VC-finanzierte europäische Unicorns

Im Jahr 2020 zählte Europa 115 VC-finanzierte Tech-Unicorns und hat im Jahr 2021 bisher 13 neue hervorgebracht (z.B. Blockchain.com, Mambu, Starling Bank, Personio etc.). Das ist ähnlich viel wie im gesamten Jahr 2020 (z.B. Hopin, Snyk, MessageBird etc.). Der VC-Exit-Wert stieg im ersten Quartal 2021 auf 25 Milliarden Dollar und übertraf damit den Wert für das gesamte Jahr 2020. Dies spiegelt die starke IPO-Aktivität wider, die sich auf ca. 21 Milliarden Dollar belief (z.B. Auto1, Deliveroo etc.), sowie eine Belebung der SPACs-Aktivität (z.B. Arrival, Cazoo und Lilium lassen sich über SPACs mit Sitz in den USA listen).

Ein wichtiger Trend, den es zu beobachten gilt, ist die Entwicklung solcher „Special Purpose Acquisition Companies“ (siehe dazu KnowHow-Magazin 02/2021 auf www.gs.de), die in den USA seit 2020 einen Boom erlebt haben, mit 522 SPAC-Listings mit einem Gesamtwert von 300 Milliarden Dollar im Zeitraum von 2020 bis zum ersten Quartal 2021. Diesseits des Atlantiks dagegen befindet sich der Weg zur Börse über eine solche Akquisitionszweckgesellschaft noch im Anfangsstadium. Seit 2020 gab es in Europa zehn SPAC-Börsengänge, sieben davon im ersten Quartal 2021, mit einem Gesamtwert von ca. 1,3 Milliarden US-Dollar. Allerdings sind eine Reihe europäischer Unternehmen über einen US-SPAC an die Börse gegangen bzw. haben angekündigt, dies zu tun. Aber auch an den europäischen Börsen könnte dieses indirekte Listing an Bedeutung gewinnen. Mit erleichterten Zugangsbedingungen ist zuletzt Amsterdam zu einem bevorzugten Börsenplatz geworden*. Und auch in Großbritannien gibt es Bestrebungen, die Regularien für Börsengänge entsprechend anzupassen.

Quelle: Die in diesem Beitrag dargestellten Gedanken, Abbildungen, Statistiken und Kursangaben stammen aus der Publikation „Europe’s digital economy – Technology: Spotlight on Venture Capital“, Lisa Yang, Mohammed Moawalla, Alexander Duval, die am 6. Mai 2021 von Goldman Sachs Equity Research herausgegeben wurde.

* Quelle nach „Spotlight on Venture Capital“: Fortune, 4. März 2021.

Hinweis: Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung von Basiswerten oder Wertpapieren dar.

Abb. 1: Beispiele von großen digitalen Privatunternehmen aus Europa

Die Liste ist nicht vollständig und ist fokussiert auf Unternehmen mit dem Schwerpunkt in Europa.

Quelle: Goldman Sachs Global Investment Research; Stand: 06.05.2021

Im Gespräch: Lou Miller, Goldman Sachs

Was die Aktienmärkte bewegt: Auf dem Weg von Growth zu Value

Die wirtschaftliche Erholung in den USA ist in vollem Gange, und auch die Aktienmärkte zeigten sich in Erwartung einer wirtschaftlichen Belebung mit neuer Kraft. Lou Miller, Vice President im Bereich Global Markets bei Goldman Sachs, spricht im Interview darüber, was die treibenden Faktoren für die Wiedereröffnung wirtschaftlich wichtiger Sektoren waren und weshalb Anleger dabei sind, eine Rotation weg von Growth-Aktien hin zu Value-Aktien zu vollziehen.

Lou Miller

Goldman Sachs, New York

„Viele Value-Aktien werden mit einem Long-Momentum eingestuft. Es könnte also eine neue Gruppe von Investoren geben, die sich in diesen Aktien positionieren. Die Dynamik der Positionierung wäre damit weniger lose, auch das könnte eine Rolle spielen.“

Lou Miller, Goldman Sachs New York

Herr Miller, ein wichtiges Thema war in letzter Zeit die Rotation von Wachstumswerten hin zu Value-Aktien. Was sind einige der Katalysatoren für diese Verschiebung?

Lou Miller: Der Katalysator war die wirtschaftliche Erholung, die wir erlebt haben. Sie wurde durch den Impfstoff von Pfizer, die Einführung des Impfstoffs, die Schlagzeilen über die Wiedereröffnung und die tatsächliche Wiedereröffnung wirtschaftlich wichtiger Sektoren in den USA noch beschleunigt. Hinzu kommt die Aussicht auf eine Wiedereröffnung in Europa und im Rest der Welt im Laufe der nächsten sechs Monate. Die wirtschaftliche Erholung war eine Funktion dieser Faktoren. Und das hat zu höheren Zinsen und Rohstoffpreisen geführt. Diese Entwicklung schlägt sich am Aktienmarkt nieder, indem Value-Aktien steigen und Growth-Aktien nicht wirklich gut abschneiden. Und in einigen Fällen sind die teuersten Wachstumsaktien mit den höchsten Multiplikatoren tatsächlich gesunken.

Und wo stehen wir jetzt in der Rotation, was denken Sie?

Lou Miller: Man könnte es für angebracht halten zu sagen, dass wir schon sehr weit sind, denn im zweiten Quartal wird das US-BIP-Wachstum gemessen an der Veränderungsrate seinen Höhepunkt erreichen. Wir haben gesehen, dass sich viele dieser Value-Growth-Performance-Charts in Richtung der Niveaus von vor der Pandemie normalisieren. Aber ich denke, dass es noch viel Spielraum gibt.

Das globale Wachstum dürfte seinen Höhepunkt nicht vor dem dritten Quartal erreichen. Und die Rohstoffe liegen immer noch 62 Prozent unter ihren Höchstständen im Superzyklus. Wir gehen davon aus, dass die Rohstoffe in den nächsten sechs Monaten um über 10 Prozent steigen werden.

Die langfristigen Zinssätze sind halb so hoch wie im Jahr 2018. Die Diskussionen darüber, wann das Tapering kommt, werden in den nächsten sechs Monaten auslaufen. Und wir dürften von Juni bis August immer noch wirklich starke Daten sehen. Ich denke also, wir sind definitiv auf halbem Weg und es gibt immer noch Raum, dass diese Rotation weitergehen kann.

Welche Sektoren sollten von der Rotation profitieren?

Lou Miller: Wenn wir einen Schritt zurückgehen, machen Energie, Werkstoffe und Industriewerte nur 14 Prozent des S&P 500 aus. Und dabei ist nicht berücksichtigt, dass Amazon und Tesla als zyklische Konsumgüter klassifiziert sind. Und Facebook und Google werden als Kommunikationswerte eingestuft. Aus Sicht der Marktkapitalisierung ist es also wirklich beeindruckend, wie niedrig der Ausgangspunkt ist. Aber die Treiber sind eindeutig diese rohstoffsensiblen Bereiche des Marktes, wie Energie und Werkstoffe, die realwirtschaftlichen Bereiche wie Industriewerte und der sich wieder öffnende Sektor, wie z.B. zyklische Konsumgüter, und dann schließlich Finanzwerte. Finanzwerte sind einer der Sektoren, die klassischerweise als Value angesehen werden. Und diese würden stark im ersten Quintil von Value auftauchen.

Sie haben einige Namen aus dem Technologiesektor erwähnt, wo wir begonnen haben, eine stärkere Differenzierung zwischen den einzelnen Aktien zu sehen. Was sind Ihrer Meinung nach die besten und die schlechtesten Performer im Moment?

Lou Miller: Im Technologiesektor haben sich BIP-sensitive Bereiche wie Hardware gut geschlagen. Und sie haben sich im Vergleich zum Index gehalten. Bereiche mit langlebigen Gütern, also Tech-Aktien, die heute unbedeutende Gewinne bei hohen Wachstumsraten haben, diese Aktien gehören zu den am schlechtesten performenden Titeln im Markt. Einige der typischen „Stay-at-Home“-Aktien vom letzten Jahr sind um 40 Prozent von ihren Höchstständen gefallen. Es scheint also wirklich eine Voreingenommenheit gegenüber hochpreisigen Technologiewerten zu geben, und es scheint eine starke Vorliebe für Aktien zu geben, die durch ihre Bewertung unterstützt werden.

Technologiewerte, die als Wachstumstitel zu einem vernünftigen Preis eingestuft werden, wie z.B. Mega-Cap-Technologiewerte, die auch durch Rückkäufe unterstützt werden, haben sich in letzter Zeit ziemlich gut entwickelt und jüngst eine Outperformance erzielt. Ich denke also, dass Technologie gut sein kann. Aber ich denke, einen Anker zu haben, einen Bewertungsanker, der Sinn macht, ist eine ziemlich wichtige Eigenschaft, nach der die Investoren suchen.

Wenn Sie sich die Rotation von Wachstums- zu Substanzwerten im Allgemeinen ansehen, was könnte Ihrer Meinung nach eine Abflachung der Rotation auslösen?

Lou Miller: Es sind ein paar Dinge: Wie gesagt, hat das US-Wachstum bereits seinen Höhepunkt erreicht. Der Rückgang des ISM-Index für das verarbeitende Gewerbe in diesem Monat war also ein Grund zum Innehalten. Außerdem sind die Inflationserwartungen stark gestiegen. Trotz der Tatsache, dass die Inflation in den letzten zehn Jahren größtenteils unter 2 Prozent lag, wird erwartet, dass sie in den nächsten zehn Jahren über 2 Prozent liegen wird, was sich bewahrheiten könnte oder auch nicht.

Die andere Dynamik besteht darin, dass viele der Value-Aktien als Werte mit einem Long-Momentum eingestuft werden, da diese Entwicklung nun schon über ein Jahr andauert. Das bedeutet, dass es aus Sicht der Positionierung eine neue Gruppe von Investoren gibt, die in diese Aktien investieren. Die Dynamik der Positionierung ist also weniger lose, auch das könnte eine Rolle spielen.

Die Frage ist, ob sich dieser Aufholprozess auch für das Wirtschaftswachstum im Rest der Welt realisieren wird. Es kann sein, dass er sich nicht realisieren wird. Es könnte Probleme mit der Verteilung von Impfstoffen oder mit neuen Virusvarianten geben, die das globale Wachstum negativ beeinflussen. Das sind einige der wichtigsten Punkte, die meiner Meinung nach die Rotation entgleisen lassen könnten.

Gibt es noch andere große Trends auf dem Aktienmarkt, die Sie im Moment beobachten?

Lou Miller: Wir haben vorhin den Anstieg bei den Rohstoffen angesprochen. Ist das vorübergehend oder nicht? Das hat einen großen Effekt auf bestimmte Aktien. Bestimmte Aktien haben Preissetzungsmacht. Andere haben das nicht. Viele Arbeiter verhandeln ihre Löhne neu, wenn sie wieder ins Berufsleben einsteigen. Eine Menge Inputkosten steigen. Und das hat große Auswirkungen. Wir konzentrieren uns also wirklich auf Gewinner und Verlierer.

Die andere Sache ist, dass die Wiedereröffnung des Handels in den USA weitgehend abgeschlossen ist. Aber in Europa haben wir endlich Impfungen in vollem Gange. Und wir denken, dass der europäische Wiedereröffnungshandel noch Raum zum Aufholen hat. Ähnlich verhält es sich mit dem Wiedereröffnungsgeschäft in den Schwellenländern, das sich wahrscheinlich noch in den Anfängen befindet, aber wir arbeiten daran und sind der Meinung, dass auch das interessant sein könnte.

Und schließlich konzentrieren wir uns auf die Infrastruktur. Präsident Biden hat einen sehr großen Infrastrukturplan, der enorme Auswirkungen auf die Aktien bestimmter industrieller Materialhersteller hat. Und das wird in den nächsten sechs Monaten ein großes Thema sein. Außerdem wird dieses Paket wahrscheinlich bezahlt werden müssen. Es wird also wahrscheinlich Gewinner und Verlierer von höheren Unternehmenssteuern und höheren ausländischen Mindeststeuern geben. Und ich denke, dass das in den nächsten sechs Monaten ein großes Thema sein könnte.

Herr Miller, vielen Dank für das Interview.

Quelle: Das Videointerview mit Lou Miller erschien am 10. Mai 2021 im „Daily Check-In“ auf www.goldmansachs.com und am 14. Mai in dem Goldman Sachs Newsletter „Briefings“. Die Fragen stellte Liz Bowyer, Global Head of Content bei Goldman Sachs.

Die unaufhaltsamen „Big Five“:

Wachstum und Konzentration der Tech-Riesen

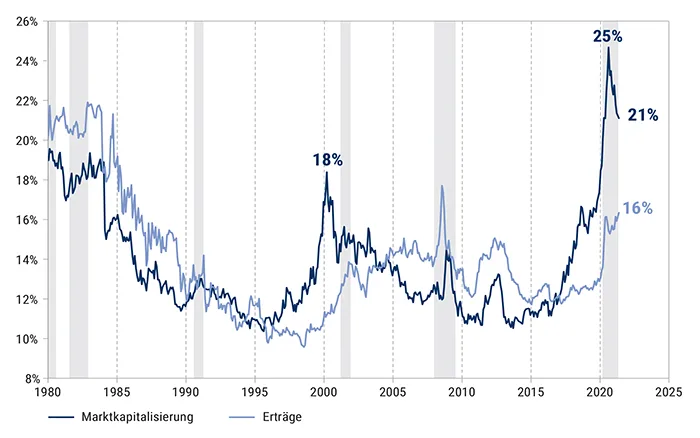

Apple, Alphabet (Google), Amazon, Microsoft und Facebook stehen aktuell für 21 Prozent der Marktkapitalisierung des S&P 500 Index. Ihnen gelang es, auch während der Pandemie Umsatzzuwächse zu verbuchen. Eine Bestandsaufnahme.

FAAMG – das Kürzel steht für Facebook, Apple, Amazon, Microsoft und Google (Alphabet) – dominieren den US-Aktienmarkt. Aktuell entfallen auf die „Big Five“ 21 Prozent des S&P 500, in der Spitze waren es sogar 25 Prozent. Dieser Wert liegt noch immer über dem durchschnittlichen Anteil von 14 Prozent, den die Top-5-Aktien typischerweise haben. Die Widerstandsfähigkeit dieser Unternehmen wurde im letzten Jahr deutlich, als der Median der S&P-500-Aktien einen Umsatzeinbruch von –7 Prozent vom Höchststand bis zum Tiefststand erlebte, wohingegen die Big Five ihre Umsätze während der Pandemie steigern konnten. Ihr Wachstumselan ist verblüffend, denn die Top-5 stehen für 22 Prozent der gesamten S&P-500-Investitionen und weisen eine Wachstumsinvestitionsquote von 64 Prozent gegenüber 11 Prozent für die „typische Aktie“ auf. Niedrige Zinsen unterstützen die Wachstumsunternehmen, während kartellrechtliche Eingriffe die größte Bedrohung darstellen.

Big Five behaupten Marktführerschaft

Angesichts der Aussicht auf eine Verlangsamung der US-Wirtschaftsaktivität stellte sich die Frage nach einer möglichen Verschiebung in der Marktführerschaft. Eine Verlangsamung der Wirtschaft könnte die Outperformance der größten „Big Tech“-Aktien im Markt aber unterstützen, so die Ansicht vieler Investoren. Eine Analyse von GS zeigt ebenfalls in diese Richtung.

Abb. 1: FAAMG als Teil des S&P 500

Der Anteil von Facebook, Apple, Amazon, Microsoft und Google (Alphabet) an der Marktkapitalisierung des S&P 500 liegt mit 21 Prozent deutlich über ihrem langfristigen Durchschnitt von 14 Prozent und auch über den 18 Prozent auf dem Höhepunkt der Tech-Blase im Jahr 2000.

Quelle: Compustat, Goldman Sachs Global Investment Research; Stand: 06.05.2021

Ein verbreiteter Einwand gegen diese These bezieht sich auf die hohe aktuelle Marktkonzentration im Vergleich zur Historie. Die fünf größten Aktien im S&P 500 repräsentieren gegenwärtig 21 Prozent der Indexkapitalisierung – und damit deutlich mehr als der langfristige Durchschnitt von 14 Prozent und auch mehr als die 18 Prozent auf dem Höhepunkt der Tech-Blase im Jahr 2000; unterschritten wird nur das Niveau von 25 Prozent, das Mitte 2020 erreicht wurde. Die großen Indexgewichte der Top-Aktien sind auch ein praktischer Gegenwind für eine weitere Wertzunahme angesichts der SEC-Beschränkungen für die Portfoliokonzentration; diese begrenzen nämlich, in welchem Umfang Investmentfonds sie weiterhin erwerben können.

Im Januar 2020, nur wenige Wochen bevor die Pandemie die Wirtschaft lähmte, veröffentlichte Goldman Sachs Global Investment Research eine Publikation mit dem Titel „Konzentration: Warum Apple, Amazon, Alphabet, Microsoft und Facebook das Schicksal der Top-Aktien im Jahr 2000 vermeiden könnten.“ Zu dieser Zeit wies der S&P 500 einen rekordverdächtigen Konzentrationsgrad auf. Die Autoren der Studie argumentierten, dass geringere Wachstumserwartungen, niedrigere Bewertungen und eine höhere Reinvestitionsquote darauf hindeuteten, dass diese Konzentration nachhaltiger sein könnte, als sie sich im Jahr 2000 erwies. Trotz der außergewöhnlichen Entwicklung des Aktienmarktes im Jahr 2020 erzielten diese fünf Aktien zusammen eine Rendite von 56 Prozent und waren für sieben Prozentpunkte der 18-prozentigen Rendite des S&P 500 im vergangenen Jahr verantwortlich.

Investitionen generieren Wachstum

Die Beständigkeit der Umsatzströme dieser Unternehmen im Jahr 2020 stand in deutlichem Gegensatz zu den extremen Rückgängen, die viele andere Unternehmen zu verzeichnen hatten. Im vergangenen Jahr brach der Umsatz des durchschnittlichen S&P-500-Unternehmens auf seinem Tiefpunkt um 7 Prozent ein, bevor er sich teilweise erholte und ein flaches Wachstum für das Gesamtjahr verzeichnete. Im Gegensatz dazu wuchsen die fünf FAAMG-Aktien selbst am Punkt der maximalen Schrumpfung der Wirtschaft im zweiten Quartal gemeinsam um 18 Prozent. Sie steigerten den Umsatz im Gesamtjahr 2020 um 21 Prozent gegenüber 2019.

Die Ergebnisse für das erste Quartal 2021 zeigen, dass das FAAMG-Wachstum anhält. Der Median der S&P-500-Aktien meldete ein Umsatzwachstum von 9 Prozent für das Gesamtjahr, und 57 Prozent der S&P-500-Firmen übertrafen die Konsens-Umsatzschätzungen, mit einer medianen positiven Überraschung von 4 Prozent. Die fünf größten Aktien meldeten für das 1. Quartal 2021 einen Gesamtumsatz von 321 Milliarden US-Dollar – bemerkenswerte 24 Milliarden US-Dollar oder 8 Prozent über den Konsensschätzungen – bei einem Wachstum von 41 Prozent im Jahresvergleich.

Der vielleicht auffälligste Aspekt der FAAMG-Geschäftsmodelle ist die Höhe und der Anteil des operativen Cashflows, den sie für das Wachstum aufwenden. Im Jahr 2020 gaben die fünf FAAMG-Werte 128 Milliarden Dollar für Forschung & Entwicklung (F&E) und weitere 104 Milliarden Dollar für Investitionen aus, was 22 Prozent der Gesamtinvestitionen des S&P 500 entspricht. Die FAAMG verzeichneten in den letzten drei Jahren eine Wachstumsinvestitionsquote von 64 Prozent im Vergleich zu 11 Prozent für die typische Aktie. Einfach ausgedrückt: Sie investieren in ihren Weg zu überdurchschnittlichem Wachstum. Allerdings würden die von Präsident Biden vorgeschlagenen Steuerreformpläne sowohl die Unternehmens- als auch die Kapitalertragssteuersätze erhöhen und könnten somit mögliche Risikoquellen für die FAAMG-Aktien darstellen.

Quelle: Die in diesem Beitrag dargestellten Gedanken, Abbildungen und Kursangaben stammen aus der Publikation „US Weekly Kickstart: The exceptionalism of ‚Big Tech’ – Why investors gravitate to the largest five stocks in the S&P 500 index“, David J. Kostin, Ben Snider, Arjun Menon, CFA, die am 7. Mai 2021 von Goldman Sachs Portfolio Strategy Research herausgegeben wurde.

Hinweis: Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung von Basiswerten oder Wertpapieren dar.

Marquee-QuickPoll-Umfrage Mai 2021 unter 833 institutionellen Kunden von Goldman Sachs:

Fokus auf Inflation, Europas Wiedereröffnung, Steuerreform

Während die Euphorie über die Wiedereröffnung des Handels in den USA allmählich abklingt, verlagert sich der Fokus der Investoren auf die Inflation, Europa und die Steuerreform, so das Ergebnis der jüngsten Marquee-QuickPoll-Umfrage unter 833 institutionellen Investoren. Hier sind die wichtigsten Highlights:

Reflationär oder inflationär? Obwohl die Mai-QuickPoll-Umfrage vor der überraschend hohen Verbraucherpreisindexzahl für April durchgeführt wurde, hat sich die Streuung der Ansichten der Investoren über die Realzinsen vergrößert. Während viele Investoren nur eine kleine Verschiebung nach oben erwarten (das Verteilungsmodell für Investoren scheint anzudeuten, dass sich die realen Zinsen bis zum Jahresende um 10 bis 40 Basispunkte nach oben bewegen werden), ist eine Mehrheit der Investoren (56 Prozent) jetzt „bullish“ für Gold, das historisch gesehen ein Inflationsschutz ist.

Das Thema Wiedereröffnung hat sich nach Europa verlagert. Die positive Stimmung über die „Wiedereröffnungseuphorie“ in den USA ist auf das Niveau von vor November 2020 gefallen, da die Mehrheit der Anleger sagt, dass sie sich nun mehr Sorgen um die Wirtschaft als um die Pandemie machten – zum ersten Mal seit Anfang 2020. Inzwischen sagen 27 Prozent der Investoren, dass sie jetzt den EURO STOXX 50® – den Aktienindex der Eurozone – dem S&P 500 vorziehen. „Während die USA den Wachstumshöhepunkt erreicht haben, ist Europa immer noch der ,Trade du jour‘, da es kurz davor steht, in die Phase des maximalen Zuwachses einzutreten“, sagt Oscar Ostlund, Head of Content bei Marquee, der digitalen Plattform für die Global Markets Division von Goldman Sachs. „In der gesamten Branche sehen wir ein starkes Interesse an diesem Thema in den verschiedenen Anlageklassen.“

Risiken rund um die Steuerreform. Während der Markt im April noch gut aufgestellt schien, um einen höheren Unternehmenssteuersatz zu verdauen, scheinen die Anleger nun vermehrt Bedenken wegen der zu erwartenden Steuerreform zu haben, denn 64 Prozent der Befragten gaben an, dass sie glauben, dass sich diese negativ auf die Preise von Vermögenswerten auswirken wird.

Quelle: Die Marquee QuickPoll Mai 2021 erschien in dem Goldman Sachs Newsletter „Briefings“ vom 14. Mai 2021.

Termine Juni 2021

Daran sollten Sie denken! – Wirtschafts- und Unternehmenskalender

Dienstag, 1. Juni 2021

US Einkaufsmanagerindex (PMI)

Der Purchasing Managers Index (PMI), auch „Manufacturing ISM Report On Business“ oder „ISM-Einkaufsmanagerindex“, ist der wichtigste und verlässlichste Frühindikator für die wirtschaftliche Aktivität in den USA. Er wird von der Non-Profit-Organisation Institute for Supply Management (ISM) am ersten Geschäftstag im Monat veröffentlicht und zeigt die zu erwartende Auslastung des verarbeitenden Gewerbes. Ein Ergebnis über 50 Prozent ist für die US- Konjunktur in der Regel positiv. Im April 2021 lag der PMI bei 60,7 Prozent und damit 4,0 Prozentpunkte niedriger als im Vormonat.

Quelle: Institute for Supply Management (ISM), https://www.ismworld.org/supply-management-news-and-reports/reports/rob-report-calendar/

Dienstag, 1. Juni 2021

Quartalszahlen Zoom

Zoom Video Communications ist ein US-amerikanisches Softwareunternehmen mit Sitz im kalifornischen San José, das sehr erfolgreich Software für Videokonferenzen anbietet. Mit dem seit dem Beginn der Coronapandemie stark wachsenden Trend zum Homeoffice konnte Zoom Umsatz und Gewinn deutlich steigern. Im Geschäftsjahr 2021, das Ende Januar 2021 endete, erzielte Zoom weltweit einen Umsatz von 2,65 Milliarden US-Dollar, und damit viermal so viel wie im Vorjahr. Der den Aktionären zurechenbare Gewinn stieg von 25 Millionen im Vorjahr auf 671,5 Millionen US-Dollar. Zoom berichtet zum Verlauf des ersten Quartals im Geschäftsjahr 2022.

Quelle: Zoom, https://investors.zoom.us/investor-relations/

Dienstag, 8. Juni 2021

BIP Eurozone

Die Statistikbehörde Eurostat veröffentlicht Daten zum Wachstum des Bruttoinlandsprodukts im ersten Quartal 2021 in der Eurozone. – Laut der zweiten Schätzung vom 18. Mai sank das BIP im Euroraum (EU19) im ersten Quartal 2021 laut Eurostat um 0,6 Prozent gegenüber dem Vorquartal, in der EU27 fiel es um 0,4 Prozent.

Quelle: Eurostat, https://ec.europa.eu/eurostat/news/release-calendar

Dienstag, 8. Juni 2021

ZEW-Konjunkturerwartungen

Das Zentrum für Europäische Wirtschaftsforschung veröffentlicht einen Index, der die vorherrschende Stimmung unter rund 350 deutschen Finanzanalysten aus Banken, Versicherungen und Unternehmen abbildet. Die monatliche Umfrage bezieht sich auf die Erwartungen zur Entwicklung der sechs wichtigsten internationalen Finanzmärkte. Die ZEW-Konjunkturerwartungen für Deutschland steigen im Mai 2021 um 13,7 Punkte, sie liegen nun bei 84,4 Punkten; dies ist der höchste Wert seit dem Beginn der Coronapandemie.

Quelle: ZEW, http://ftp.zew.de/pub/zew-docs/div/ZEW-Konjunkturerwartungen_Termine2021.pdf

Mittwoch, 9. Juni 2021

Handelsbilanz Deutschland

Die monatlich vom Statistischen Bundesamt veröffentlichte Außenhandelsbilanz zeigt den Saldo von Importen und Exporten für Güter und Dienstleistungen. Ein positiver Wert bedeutet einen Handelsüberschuss, ein negativer Wert ein Handelsdefizit. Im März 2021 schloss die Handelsbilanz Deutschlands kalender- und saisonbereinigt mit einem Überschuss von 14,3 Milliarden Euro ab. Die Exporte nahmen kalender- und saisonbereinigt gegenüber dem Vormonat um 1,2 Prozent zu, die Importe nahmen um 6,5 Prozent zu.

Quelle: Statistisches Bundesamt, https://www.destatis.de/SiteGlobals/Forms/Suche/Termine/DE/Terminsuche_Formular.html;jsessionid =AD8889938D1C8986159C241A7457C00F.internet732?cl2Taxonomies_Themen_0=aussenhandel

Mittwoch, 9. Juni 2021

Bilanz Heidelberger Druckmaschinen

Der weltweit führende Hersteller von Bogenoffset-Druckmaschinen und Anbieter umfangreicher Lösungen für die Printmedienindustrie veröffentlicht im Rahmen einer Analysten- und Investorenkonferenz Bilanzzahlen zum Geschäftsjahr 2020/21 (1. April 2020 bis 31. März 2021). Im März 2020 hat das Unternehmen ein Maßnahmenpaket zur Profitabilitätssteigerung angekündigt. Für das Geschäftsjahr 2019/20 erzielte der Konzern einen Umsatz von rund 2,35 Milliarden Euro (Vorjahr: 2,49 Millionen Euro). Das Ergebnis nach Steuern lag bei –343 Millionen Euro.

Quelle: Heidelberger Druckmaschinen, https://www.heidelberg.com/global/de/about_heidelberg/investor_relations/ir_calendar/ir_calender.jsp

Mittwoch, 9. Juni 2021

Bilanz Voestalpine

Der österreichische Technologie- und Industriegüterkonzern veröffentlicht den Geschäftsbericht für das Geschäftsjahr 2020/21 (1. April 2020 bis 31. März 2021). Voestalpine ist in mehr als 50 Ländern vertreten und besteht aus rund 500 Konzerngesellschaften und -standorten. Weltweit beschäftigt das Unternehmen rund 49.000 Mitarbeiter. Der Umsatz im Geschäftsjahr 2019/20 betrug rund 12,7 Milliarden Euro. Der Gewinn vor Steuern, Zinsen und Abschreibungen (EBITDA) lag bei 1,2 Milliarden Euro.

Quelle: Voestalpine, https://www.voestalpine.com/group/de/investoren/finanzkalender/

Donnerstag, 10. Juni 2021

EZB – Pressekonferenz nach der Ratssitzung

Zu den bedeutenden Aufgaben der EZB gehören die Regulierung der Geldmenge und die Überwachung des europäischen Bankensystems. Werden vom EZB-Rat, der sich aus dem Direktorium und den Präsidenten der nationalen Zentralbanken zusammensetzt, geldpolitische Entscheidungen getroffen?

Quelle: EZB, https://www.ecb.europa.eu/press/calendars/mgcgc/html/index.en.html

Donnerstag, 10. Juni 2021

WASDE-Bericht

Der monatliche Bericht („World Agricultural Supply and Demand Estimates“, kurz WASDE) des US-Landwirtschaftsministeriums (USDA) liefert umfassende Analysen, Prognosen und Schätzungen zur Entwicklung der Weltagrarmärkte und ermöglicht so eine Beurteilung der globalen Produktion von Weizen, Soja, Mais, Fleisch, Milch und anderen Lebensmitteln sowie Agrarrohstoffen.

Quelle: USDA, https://www.usda.gov/oce/commodity/wasde/

Donnerstag, 10. Juni 2021

Verbraucherpreisindex USA

Das US-Arbeitsministerium veröffentlicht monatlich den Consumer Price Index (CPI), der Veränderungen der Verkaufspreise für einen repräsentativen Warenkorb von Gütern und Dienstleistungen zeigt. Der CPI ist ein wichtiger Indikator, um die Inflation und Veränderungen im Kaufverhalten zu messen. Im April 2021 stieg der Verbraucherpreisindex saisonbereinigt gegenüber dem Vormonat um 0,8 Prozent an.

Quelle: Bureau of Labor Statistics, https://www.bls.gov/cpi/

Donnerstag, 10. Juni 2021

OPEC-Monatsbericht

Der „Monthly Oil Market Report“ (MOMR) der OPEC analysiert die Situation des globalen Ölmarkts. Der Bericht beleuchtet die wichtigsten politischen und wirtschaftlichen Ereignisse, die das Angebot und die Nachfrage am Ölmarkt beeinflussen. Außerdem gibt der Monatsbericht einen Ausblick auf das kommende Jahr.

Quelle: OPEC, https://www.opec.org/opec_web/en/publications/338.htm

Freitag, 11. Juni 2021

BIP-Schätzung Großbritannien

Das nationale Statistikamt veröffentlicht seine BIP-Schätzung für April 2021. Von Januar bis März 2021 schrumpfte die britische Wirtschaft gegenüber den drei Vormonaten um 1,5 Prozent. Im März 2021 stieg das BIP gegenüber dem Vormonat um 2,1 Prozent, nach einem Anstieg um 0,4 Prozent im Februar 2021.

Quelle: Office for National Statistics, https://www.ons.gov.uk/economy/grossdomesticproductgdp/bulletins/gdpmonthlyestimateuk/march2021

Freitag, 11. Juni 2021

US-Verbraucherstimmung

Die Universität Michigan veröffentlicht mit dem Michigan Consumer Sentiment Index monatlich einen vielbeachteten Indikator, der die Verbraucherstimmung in den USA widerspiegelt. Der Index basiert auf einer Umfrage unter 500 Verbrauchern. Ein höherer Wert deutet auf einen größeren Optimismus der Konsumenten hin, ein niedrigerer Wert signalisiert ein nachlassendes Kaufverhalten. Im März 2021 stieg der Indikator in der endgültigen Veröffentlichung auf 84,9 Punkte.

Quelle: University of Michigan, https://data.sca.isr.umich.edu/fetchdoc.php?docid=65450

Dienstag, 15. Juni 2021

Verbraucherpreisindex und HVPI

Das Statistische Bundesamt veröffentlicht den endgültigen Verbraucherpreisindex sowie den Harmonisierten Verbraucherpreisindex (HVPI) für Mai 2021. Beide Maßzahlen bewerten die Preisstabilität in Deutschland und sind Indikatoren, um Inflation und Veränderungen im Kaufverhalten zu messen.

Quelle: Statistisches Bundesamt, https://www.destatis.de/SiteGlobals/Forms/Suche/Termine/DE/ Terminsuche_Formular.html?queryResultId=null&pageNo=0&templateQueryString=verbraucherpreisindex

Mittwoch, 16. Juni 2021

Zinsentscheid der Fed – Pressekonferenz

Der Offenmarktausschuss der US-Notenbank („Federal Open Market Committee“) entscheidet über die kurzfristigen Zinssätze. Wie erwartet blieb die Federal Funds Rate bei der Fed-Sitzung im April 2021 unverändert bei 0,0 Prozent bis 0,25 Prozent. Im Statement zum Zinsentscheid wurde dieses Stillhalten mit der Einschätzung begründet, das aktuelle Zinsniveau sei angemessen, um den Aufschwung zu stützen und die Beschäftigungs- und Inflationsziele zu erreichen.

Quelle: Federal Reserve, https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

Donnerstag, 17. Juni 2021

Quartalszahlen Adobe

Der US-Softwarekonzern berichtet über das zweite Quartal 2021. Adobe hat Gewinn und Umsatz im Geschäftsjahr 2019/20 (bis Ende November 2020) deutlich gesteigert. Der Umsatz betrug 12,87 Milliarden US-Dollar und lag damit um 15 Prozent über dem Vorjahr. Der Nettogewinn belief sich auf 5,26 Milliarden US-Dollar. Adobe schloss das erste Quartal 2021 mit einem Rekordumsatz von 3,9 Milliarden Dollar ab. Für das Geschäftsjahr 2021 erwartet die Geschäftsführung von Adobe einen Umsatz von rund 15,15 Milliarden Dollar, was einem Wachstum von rund 17,9 Prozent entspräche.

Quelle: Adobe, https://www.adobe.com/investor-relations/calendar.html

Donnerstag, 24. Juni 2021

Auftragseingänge langlebige Gebrauchsgüter

Das US Census Bureau veröffentlicht monatlich vorläufige Schätzungen der Auftragseingänge für langlebige Gebrauchsgüter ohne Verteidigung. Langlebige Produkte wie Kraftfahrzeuge sind in der Regel mit hohen Investitionskosten verbunden, die Auftragseingänge gelten daher als guter Indikator für die wirtschaftliche Situation der USA.

Quelle: US Census Bureau, https://www.census.gov/economic-indicators/calendar-listview.html

Donnerstag, 24. Juni 2021

BIP USA

Das Bureau of Economic Analysis (BEA) veröffentlicht die dritte Schätzung des US-Bruttoinlandsprodukts für das erste Quartal 2021. – Laut der ersten Schätzung vom 29. April 2021 ist die US-Wirtschaft saisonbereinigt und hochgerechnet auf das Jahr im ersten Quartal 2021 um 6,4 Prozent gewachsen.

Quelle: Bureau of Economic Analysis, https://www.bea.gov/news/schedule

Freitag, 25. Juni 2021

PCE-Kerndeflator

Das Bureau of Economic Analysis (BEA) veröffentlicht Angaben zu den Einnahmen und Ausgaben des persönlichen Konsums der US-Bürger im Mai 2021. Der „Personal Consumption Expenditures Price Index“ (PCE) erfasst Preisveränderungen bei Gütern und Dienstleistungen, für die Verbraucher Geld ausgeben. Der Kernindex des PCE schließt saisonal schwankende Produkte wie Nahrungsmittel und Energie aus, um eine genauere Berechnung zu erhalten. Der PCE- Kerndeflator ist ein wichtiger, insbesondere von der US-Notenbank beachteter Indikator für die Inflation.

Quelle: Bureau of Economic Analysis, https://www.bea.gov/news/schedule

Hinweise, Risiken, Impressum

Hinweise

Alle Angaben in der Goldman Sachs KnowHow kompakt dienen ausschließlich der Investoreninformation. Sie können eine persönliche Anlageberatung nicht ersetzen und gelten nicht als Angebot zum Kauf oder Verkauf bestimmter Finanzprodukte.

Bitte beachten Sie bei allen Charts, dass frühere Wertentwicklungen kein verlässlicher Indikator für künftige Wertentwicklungen sind.

Allgemeine Risiken von Optionsscheinen und Zertifikaten

Die in dieser Ausgabe von Goldman Sachs KnowHow kompakt beschriebenen Anleihen, Optionsscheine und Zertifikate (nachstehend zusammen als die „Wertpapiere“ bezeichnet) gewähren dem Inhaber das Recht, von der Emittentin, der Goldman, Sachs & Co. Wertpapier GmbH bzw. der Goldman Sachs Finance Corp International Ltd, unter bestimmten Voraussetzungen, die in den für das jeweilige Wertpapier aufgestellten Bedingungen enthalten sind, die Zahlung eines Geldbetrages oder Lieferung des Basiswerts zu verlangen. Daneben besteht ein Recht auf Zinszahlungen, sofern dies in den den Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist. Darüber hinaus besteht kein Recht auf Zinszahlung, Dividendenzahlung oder sonstige laufende Erträge, durch die eventuelle Wertverluste kompensiert werden könnten.

Durch den Erwerb der Wertpapiere übernimmt der Anleger das Bonitätsrisiko der Emittentin und, da für alle Wertpapiere eine Garantie von The Goldman Sachs Group Inc. (die „Garantin“) besteht, der Garantin. Dies bedeutet, dass der Anleger im Falle einer Insolvenz oder sonstigen Zahlungsunfähigkeit der Emittentin und der Garantin das Risiko eines kompletten Wertverlustes der Wertpapiere hat. Sonstige, über die Garantie hinausgehende Sicherheiten oder Sicherungseinrichtungen bestehen für die Wertpapiere nicht. Der Anleger sollte sich daher während der Laufzeit eines von ihm erworbenen Wertpapiers laufend über die Bonität der Emittentin und der Garantin informieren.

Sofern die Laufzeit der Wertpapiere begrenzt ist, ist zu beachten, dass während der Laufzeit der Wertpapiere eintretende Kursverluste nicht durch etwaige spätere Kursgewinne ausgeglichen werden können. Es besteht das Risiko eines Totalverlustes des beim Erwerb der Wertpapiere gezahlten Kaufpreises einschließlich der mit dem Kauf verbundenen Kosten, und zwar unabhängig von der finanziellen Leistungsfähigkeit der Emittentin und der Garantin.

Bei Wertpapieren ohne festgelegte Laufzeit ist zu beachten, dass die Emittentin das Recht hat, die Wertpapiere ordentlich zu kündigen. Daneben kann, sofern dies in den den jeweiligen Wertpapieren zugrundeliegenden Bedingungen vorgesehen ist, die Laufzeit auch beendet werden, wenn ein Knock-out-Ereignis eintritt. In diesen Fällen ist der Anleger dem Risiko ausgesetzt, dass seine Erwartungen auf einen Wertzuwachs der Wertpapiere aufgrund der Laufzeitbeendigung nicht mehr erfüllt werden können.

Der Wert der Wertpapiere wird nicht nur von den Kursveränderungen des dem Wertpapier zugrunde liegenden Instruments (z.B. einer Aktie, eines Index etc., des „Basiswertes“) bestimmt, sondern zusätzlich u.a. von der Laufzeit der Wertpapiere, der Volatilität des Basiswertes und dem gesamtwirtschaftlichen Zinsniveau. Eine Wertminderung der Wertpapiere kann während der Laufzeit daher selbst dann eintreten, wenn der Kurs des Basiswertes konstant bleibt.

Goldman Sachs kann an Geschäften mit dem Basiswert für eigene oder fremde Rechnung beteiligt sein, weitere derivative Wertpapiere ausgeben, die gleiche oder ähnliche Ausstattungsmerkmale wie die hier beschriebenen Wertpapiere aufweisen sowie Absicherungsgeschäfte zur Absicherung ihrer Positionen vornehmen. Diese Maßnahmen können den Preis der Wertpapiere positiv oder negativ beeinflussen. Weitere Informationen sind auf Anfrage erhältlich.

Der Wert der Wertpapiere wird durch den Wert des Basiswerts und andere Faktoren bestimmt. Er wird unmittelbar nach dem Erwerb, sofern keine Veränderungen in den Marktbedingungen oder in anderen relevanten Faktoren eingetreten sind, niedriger sein als der ursprüngliche Emissionspreis. Der von dritten Händlern gestellte Preis kann von dem von Goldman Sachs bestimmten Preis der Wertpapiere erheblich abweichen. Anleger müssen damit rechnen, dass sie bei einem Verkauf der Wertpapiere eine Gebühr und einen Händlerabschlag bezahlen müssen. Weitere Angaben zur Preisbildung der Wertpapiere sind in dem jeweiligen Prospekt enthalten. Dort finden sich auch für die seit dem 1. November 2007 begebenen Wertpapiere nähere Angaben zu etwaigen Provisionszahlungen, die im Verkaufspreis enthalten sein können.

Bei Wertpapieren, die sich auf einen in Fremdwährung notierten Basiswert beziehen, hängt die Wertentwicklung nicht allein vom Kurs des Basiswertes, sondern auch von der Entwicklung der Fremdwährung ab. Ungünstige Bewegungen an den Währungsmärkten können das Verlustrisiko erhöhen.

Kosten, die beim Kauf oder Verkauf der Wertpapiere anfallen, vermindern die Gewinnchancen des Anlegers. Informieren Sie sich deshalb vor Erwerb des Wertpapiers über alle beim Kauf und Verkauf anfallenden Kosten.

Während der Laufzeit der Wertpapiere können nicht immer Geschäfte abgeschlossen werden, durch die Ihre anfänglichen Risiken ausgeschlossen oder wenigstens eingeschränkt werden. Ob solche Geschäfte möglich sind, hängt von den Marktbedingungen ab und kann eventuell nur zu einem ungünstigeren Marktpreis geschehen. Auch hierdurch kann ein Verlust entstehen.

Wenn Sie den Erwerb der Wertpapiere mit Kredit finanzieren, müssen Sie beim Nichteintritt Ihrer Erwartungen nicht nur den eingetretenen Verlust hinnehmen, sondern auch den Kredit verzinsen und zurückzahlen. Dadurch erhöht sich Ihr Verlustrisiko erheblich.

Die Wertpapiere können gegebenenfalls einen sogenannten Hebeleffekt aufweisen, d.h. eine Veränderung des Kurses des Basiswerts führt zu einer überproportionalen Veränderung des Preises der Wertpapiere. Die Wertpapiere können daher überproportionale Verlustrisiken im Vergleich zu einer direkten Anlage in den Basiswert beinhalten. Beim Kauf bestimmter Wertpapiere ist deshalb zu berücksichtigen, dass je größer der Hebeleffekt der Wertpapiere ist, desto größer auch das mit ihnen verbundene Verlustrisiko ist. Ferner ist zu beachten, dass der Hebeleffekt typischerweise umso größer ist, je kürzer die (Rest-)Laufzeit der Wertpapiere ist.

Rechtliche Hinweise

Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Dies ist kein Angebot und keine Empfehlung zum Kauf von Wertpapieren.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung und keine Anlagestrategieempfehlung bzw. Anlageempfehlung gemäß § 85 WpHG dar, sondern dienen ausschließlich der Produktbeschreibung. Sie genügen nicht den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit der Finanzanalyse und unterliegen keinem Verbot des Handels vor der Veröffentlichung von Finanzanalysen.

Diese Information stellt keinen Prospekt dar und dient Werbezwecken. Rechtlich verbindlich sind alleine die jeweiligen Endgültigen Bedingungen, die in den jeweiligen Basisprospekten gegebenenfalls aktualisiert durch Nachträge einbezogen sind (jeweils zusammen der „Prospekt“). Diese Dokumente können in elektronischer Form unter www.gs.de unter Eingabe der jeweiligen Wertpapierkennnummer (WKN oder ISIN) des Wertpapiers bzw. der jeweilige Basisprospekt bzw. seine Bestandteile unter https://www.gs.de/de/info/ dokumente/basisprospekte bzw. https://www.gs.de/de/info/dokumente/registrierungsformulare abgerufen werden und können auf Verlangen von der Goldman Sachs Bank Europe SE, Zertifikate-Abteilung, Marienturm, Taunusanlage 9–10, 60329 Frankfurt am Main, kostenlos auf einem dauerhaften Datenträger, oder, soweit dies ausdrücklich gewünscht ist, in Papierform zur Verfügung gestellt werden. Um potenzielle Risiken und Chancen der Entscheidung, in das Wertpapier zu investieren, vollends zu verstehen, wird ausdrücklich empfohlen, diese Dokumente zu den Chancen und Risiken einschließlich des emittenten- und gegebenenfalls produktspezifischen Totalverlustrisikos zu lesen und etwaige Fragen mit Ihrem Finanzberater zu besprechen.

Die in diesem Dokument enthaltenen Aussagen, Bewertungen, Prognosen oder Informationen zu Kursentwicklungen wurden nach bestem Wissen auf Grundlage von öffentlich zugänglichen Daten, Quellen und Methoden getroffen, die Goldman Sachs für zuverlässig erachtet, ohne diese Information selbst verifiziert zu haben. Sie geben den Stand vom Erscheinungsdatum dieses Dokuments wieder und werden vor einem späteren Versand oder einer andersartigen Bereitstellung nicht aktualisiert, auch wenn sich die gesetzlichen Rahmenbedingungen ändern. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Die Unternehmen der Goldman Sachs Gruppe übernehmen daher keine Gewähr für die Vollständigkeit und Richtigkeit der in diesem Dokument getroffenen Aussagen, Bewertungen, das Eintreten von Prognosen oder die Richtigkeit von Kursinformationen. Weitere Kursinformationen, insbesondere Informationen zu früheren Wertentwicklungen des Basiswerts, können Sie an der im jeweiligen Prospekt angegebenen Fundstelle zu dem jeweiligen Wertpapier finden. Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung des Basiswerts oder der Wertpapiere dar.

Die Emittentin behält sich vor, die Emissionsgröße jederzeit zu erhöhen.

Die Wertpapiere sind ausschließlich für Anleger in Deutschland und, sofern dies in den Endgültigen Bedingungen zu den Wertpapieren vorgesehen ist, Österreich bestimmt. Die Wertpapiere dürfen weder in den USA, noch an bzw. zu Gunsten von US-Staatsangehörigen, angeboten oder verkauft werden. Dieses Dokument darf nicht in den USA verbreitet werden. Weitere Verkaufsbeschränkungen sind in dem jeweiligen Prospekt enthalten.

Index-Disclaimer

In Vereinbarung mit unseren Indexlizenzgebern werden nachfolgend die Disclaimer der in KnowHow kompakt angegebenen Indizes aufgeführt.

EURO STOXX 50®

This index and the trademarks used in the index name are the intellectual property of STOXX Limited, Zurich, Switzerland and/or its licensors. The index is used under license from STOXX. The securities or other financial instruments based on the index are in no way sponsored, endorsed, sold or promoted by STOXX and/or its licensors and neither STOXX nor its licensors shall have any liability with respect thereto.

S&P 500®

Standard & Poor’s, S&P, S&P/IFCI INDEXES, S&P/IFCI, S&P/IFCG and S&P/IFCG Frontier Markets are trademarks of The McGraw-Hill Companies, Inc. and have been licensed for use by Goldman Sachs & Co., Inc. IFCG and IFCI are trademarks of the International Finance Corporation. The Product is not sponsored or endorsed by S&P.

Impressum

Redaktion

Friederike Walle

Redaktionelles Konzept

derimedia GmbH | Düsseldorf | E-Mail: info@derimedia.de

Lektorat

Anna-Luise Knetsch

Konzeption, Layout

dpwplus | Essen | E-Mail: info@dpwplus.de | www.dpwplus.de

Fotonachweise

Adobe Stock – „Risikokapital im Blickpunkt“: knssr | „Was die Aktienmärkte bewegt“: ipopba | „Wachstum und Konzentration der Tech-Riesen“: metamorworks | „Marquee QuickPoll Mai 2021“: standret | „Termine Juni 2021“: Beliakina Ekaterina

Kontakt

Goldman Sachs Bank Europe SE

Marienturm | Taunusanlage 9–10 | 60329 Frankfurt am Main

Telefon: 0800 67 463 67 | E-Mail: zertifikate@gs.com

Internet: www.gs.de

Zuletzt aktualisiert: 2. Juni 2021