Im Gespräch mit Sam Grobart erklärt Sung Cho, Co-Head of Tech Investing for Fundamental Equity im Asset & Wealth Management von Goldman Sachs, wie die Aussichten von Technologieaktien im Jahr 2024 sind. Zwar stehen an der Spitze nach wie vor die in den USA beheimateten „Big Seven“, jedoch könnte diese Spitze in Bewegung geraten.

Sung Cho, Goldman Sachs

Die Tech-Aktien tragen in Indizes wie dem S&P 500 weiterhin zu Rekordhöhen bei. Die „glorreichen Sieben“, die sieben größten Tech-Unternehmen, machen fast ein Drittel des S&P-Wertes aus. Eine solche Dominanz hat es seit geraumer Zeit nicht mehr gegeben. Kann das so weitergehen?

Sung Cho: Ich habe mit meinen Kollegen gescherzt, dass es Jahre wie 2023 sind, in denen ich dankbar bin, dass ich ein reiner Long-only-Investor bin. Denn zu Beginn des Jahres hatten wir eine galoppierende Inflation. Wir hatten höhere Zinssätze. Wir hatten eine sich verlangsamende Wirtschaft. Und trotzdem wacht man auf, und der Nasdaq ist um 45 Prozent gestiegen. Die Dominanz der Tech-Branche war also wirklich erstaunlich.

Aber die Realität der Renditen im Jahr 2023 ist, dass sie sich sehr stark auf einige wenige Untergruppen von Aktien konzentrierten. Die Aktien kleiner und mittelgroßer Unternehmen unter den Technologiewerten haben sich eigentlich nicht so gut entwickelt. Es ist nur so, dass die „glorreichen Sieben“ im Durchschnitt um 105 Prozent über das Jahr hinweg gestiegen sind.

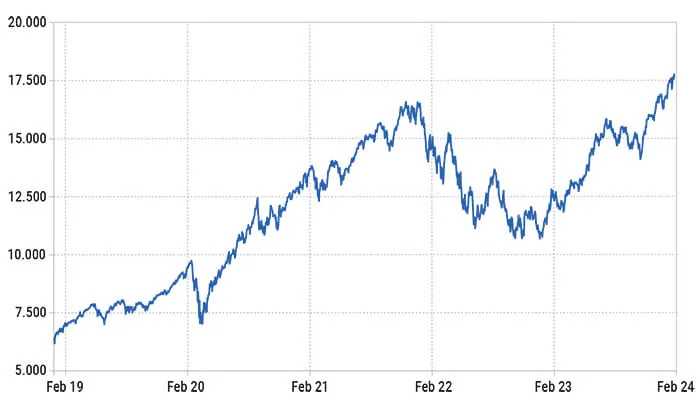

Abb. 1: Nasdaq-100

Quelle: Goldman Sachs, Stand: 07.02.2024

Wie haben sich Small- und Mid-Cap-Aktien in den letzten Jahren entwickelt?

Sung Cho: Sie haben sich nicht so gut entwickelt. 2023 war eigentlich kein sehr gutes Jahr für die Fundamentaldaten von Tech-Aktien. Es war wirklich nur die Dominanz der „glorreichen Sieben“, die den Nasdaq um 45 Prozent nach oben getrieben hat. Wenn wir also auf das Jahr 2024 zusteuern, wird sich die Situation unserer Meinung nach ändern, und auch die Gruppierung an der Spitze wird sich ändern. Denn wir glauben, dass die Stärke der Technologiemärkte sich verbreitern wird.

Wenn man sich die letzten zwei Jahre in den Tech-Märkten ansieht, ist die Tech-Branche tatsächlich unter ihrem normalen Wachstumspfad geblieben. Sie sind in den letzten zwei Jahren nur um 3 Prozent pro Jahr gewachsen, während sie normalerweise im mittleren einstelligen Bereich wachsen. Und wir glauben, dass 2024 das erste Jahr sein wird, in dem wir eine Beschleunigung der Wachstumsrate auf über 6 Prozent sehen werden.

Jedes Mal, wenn sich die Fundamentaldaten auf breiter Front beschleunigen, beginnt sich auch die Führung an der Spitze zu verändern. Und wir denken, dass die Anleger anfangen müssen, auf Aktien zu achten jenseits der „Magnificent-Seven“-Aktien, um die besten Renditen zu erzielen.

Können Sie sich irgendetwas am Horizont vorstellen, das diese Art von Dominanz beenden könnte?

Sung Cho: Wahrscheinlich zwei wichtige Dinge. Erstens haben wir in den letzten zwölf Monaten offensichtlich eine Menge KI-Infrastruktur aufgebaut. Die Cloud-Spezialisten haben sich darauf konzentriert. Wir hatten Halbleiter-Gewinner wie Nvidia als Ergebnis des Aufbaus der Infrastruktur.

Die Frage für 2024 wird sein, ob sich diese Investition tatsächlich auszahlt. Ein Nvidia-H100-Prozessor kostet zum Beispiel 30.000 US-Dollar. Das ist so viel wie der Preis eines Autos. Die Unternehmen müssen also neue Lösungen, Produkte und Anwendungen entwickeln, für die Unternehmen und Verbraucher bereit sind, mehr zu bezahlen. Wenn sie in diese Technologie investieren wollen, müssen sie auch eine Rendite sehen.

Die erste Frage ist also, ob sich die Einführung von Anwendungen schon bald rentieren wird, wenn sie auf den Markt kommen. Und wenn es keinen ROI (Return on Investment) gibt, wird die Sache vielleicht ein wenig ins Stocken geraten. Das ist eine Sache, die wir sehr genau beobachten.

Und was ist der zweite Punkt?

Sung Cho: Der zweite wichtige Punkt wird die Entwicklung der Zinssätze sein. Wird sich die Inflation wieder beschleunigen? Das glauben wir nicht. Aber das ist sicherlich ein Grund zur Sorge. Wenn wir wieder in ein hyperinflationäres Umfeld geraten, die Fed umschwenken und die Zinsen wieder anheben muss, wird sich das sicherlich auf die Bewertungen von Technologieunternehmen auswirken. Ich würde sagen, das sind die beiden großen Risiken.

Sung Cho, Goldman Sachs

Wenn wir über Technologie und insbesondere über große Technologieunternehmen reden, sprechen wir meistens über US-Unternehmen. In den meisten Ländern, in den meisten Regionen gibt es diese Art von Champions nicht. Wie geht es den anderen? Wie konkurrieren sie auf den Märkten, wenn es eine solche Konzentration in den USA gibt?

Sung Cho: Ich glaube, unter US-Anlegern herrscht der Eindruck vor, dass es außerhalb der Vereinigten Staaten nicht viel zu investieren gibt. In Wirklichkeit gibt es wirklich große, wachsende Ökosysteme der Technologie außerhalb der USA. So gibt es Unternehmen wie Mercado Libre, das sich schnell zum Amazon von Lateinamerika entwickelt. Es gibt ein sehr schnell wachsendes Ökosystem von Technologieunternehmen in Indien, angeführt von Unternehmen wie Zomato. Wir alle kennen viele chinesische Tech-Unternehmen; sie mussten ihr eigenes internes Ökosystem von Tech-Giganten aufbauen. Es gibt also dieses sehr schnell wachsende Ökosystem von nicht-amerikanischen Tech-Unternehmen.

Vielleicht gibt es auch den einen oder anderen Halbleiterhersteller.

Sung Cho: Das war in Asien schon immer der Fall. Wir haben uns schon immer auf die Halbleiterlieferkette in Asien verlassen. Es gab dort schon immer eine große Anzahl innovativer Unternehmen.

Aber was die innovativsten und bahnbrechendsten Innovationen in Bereichen wie der künstlichen Intelligenz angeht, so dominieren die USA nach wie vor. Das hat zur Folge, dass der größte Teil der Marktkapitalisierung immer noch in den USA liegt.

Wenn wir uns die „glorreichen Sieben“ ansehen, dann ist auch Tesla dabei, ein Autohersteller. Das wirft für mich die Frage auf, was genau ist Technologie? Wie definiert man das? Es scheint, als würden sich verschiedene Unternehmen in diesem Bereich hinein- und herausbewegen. Amazon ist ja auch ein Einzelhändler, aber sie haben natürlich auch ein enormes Cloud-Geschäft. Es scheint eine etwas unscharfe Definition zu sein.

Sung Cho: Richtig. Ein größerer Teil des US-Marktes wird zunehmend als Technologie definiert. Nach unserer Definition sind über 50 Prozent des US-Marktes Tech-Unternehmen. Und wir glauben, dass dieser Anteil weiter wachsen wird. Es verschwimmen zunehmend auch die Grenzen zwischen Technologieunternehmen und traditionellen Unternehmen, weil traditionelle Unternehmen Technologieunternehmen kaufen, um Innovationen voranzutreiben.

Letztendlich sollte man im Grunde genommen darüber nachdenken, was eigentlich ein Technologieunternehmen ausmacht: Es sind Unternehmen, die Innovationen entwickeln, welche es Verbrauchern und Unternehmen ermöglichen, wesentlich effizienter und produktiver zu arbeiten.

Denken Sie also an Internetunternehmen. Diese Definition trifft mit Sicherheit zu. Denken Sie an Softwareunternehmen. Diese Definition trifft auf jeden Fall zu. FinTechs. Neobanken. Diese Definition trifft auf jeden Fall zu. Ich denke, das sind einige der größeren Klassen von Unternehmen, die wir als klassische Technologieunternehmen bezeichnen würden. Und dann gibt es noch das ganze Ökosystem von Hardware, Komponenten, Halbleitern und Cloud-Infrastrukturanbietern.

Die ganze Lieferkette.

Sung Cho: All die Dinge, die Lieferkette, die die Innovation unterstützt, würde auch als Technologie definiert werden. Und wenn man Technologie so definiert, macht sie mehr als 50 Prozent des Marktes aus. Aber weil die Innovation da ist, glauben wir, dass ihr Anteil am S&P 500 im Laufe der Zeit weiter steigen wird.

Herr Cho, vielen Dank für das Gespräch.

Quelle: Dieser Text basiert auf dem Podcast „Can tech continue to dominate the markets?“, der am 26. Januar 2024 auf www.goldmansachs.com veröffentlicht wurde. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Beispiele für Investments in US-Indizes und Technologiewerte:

• Dow Jones Industrial Average

Die zum Ausdruck gebrachten Meinungen und Ansichten spiegeln nicht notwendigerweise die institutionellen Ansichten von Goldman Sachs oder der mit ihr verbundenen Unternehmen wider. Dieses Interview darf ohne die ausdrückliche schriftliche Zustimmung von Goldman Sachs weder ganz noch teilweise kopiert, verteilt, veröffentlicht oder vervielfältigt oder von Empfängern an andere Personen weitergegeben werden. Jeder in diesem Programm erwähnte Name eines Drittunternehmens ist Eigentum des Unternehmens, auf das er sich bezieht. Er wird hier ausschließlich zu Informations- und Identifikationszwecken verwendet und impliziert keine Eigentums- oder Lizenzrechte zwischen einem solchen Unternehmen und Goldman Sachs. Der Inhalt dieses Interviews stellt keine Empfehlung eines Unternehmens von Goldman Sachs an den Empfänger dar und wird nur zu Informationszwecken bereitgestellt. Goldman Sachs erbringt keine finanzielle, wirtschaftliche, rechtliche, investitionsbezogene, buchhalterische oder steuerliche Beratung durch dieses Programm oder für den Empfänger. Bestimmte in diesem Programm enthaltene Informationen stellen „zukunftsgerichtete Aussagen“ dar, und es gibt keine Garantie, dass diese Ergebnisse erreicht werden. Goldman Sachs ist nicht verpflichtet, Aktualisierungen oder Änderungen an den Informationen in diesem Programm vorzunehmen. In der Vergangenheit erzielte Ergebnisse sind keine Garantie für zukünftige Ergebnisse, die variieren können. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Gewährleistung für die Richtigkeit oder Vollständigkeit der in diesem Interview enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Die geäußerten Ansichten und Meinungen dienen ausschließlich Informationszwecken und stellen keine Empfehlung von Goldman Sachs Asset Management zum Kauf, Verkauf oder Halten eines Wertpapiers dar. Die Ansichten und Meinungen entsprechen dem Stand zum Zeitpunkt der Erstellung dieser Information und können sich ändern; sie sind nicht als Anlageberatung zu verstehen.

Jede Bezugnahme auf ein bestimmtes Unternehmen oder ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf, Verkauf, Halten oder zur direkten Investition in das Unternehmen oder seine Wertpapiere dar. Es sollte nicht davon ausgegangen werden, dass in der Zukunft getroffene Anlageentscheidungen gewinnbringend sind oder der Wertentwicklung der in diesem Dokument besprochenen Wertpapiere entsprechen werden.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: phonlamaiphoto, Bild 2: Tim