Anleger sehen Bärenmärkte und die darauffolgenden Rezessionen oft als binäre Ereignisse an – entweder man befindet sich in einem Bärenmarkt oder nicht. In Wirklichkeit sind Ausmaß und Tiefe von Bärenmärkten jedoch sehr unterschiedlich.

Ein Blick auf die historische Entwicklung (basierend auf US-Daten) zeigt, dass es verschiedene Arten von Bärenmärkten gibt, die jeweils von verschiedenen Auslösern abhängen und unterschiedliche Merkmale aufweisen.

1. Strukturelle Bärenmärkte – ausgelöst durch strukturelle Ungleichgewichte und Finanzblasen. Sehr oft kommt es zu einem „Preisschock“ wie einer Deflation und einer darauf folgenden Bankenkrise.

2. Zyklische Bärenmärkte – typischerweise ausgelöst durch steigende Zinsen, drohende Rezessionen und Gewinnrückgänge. Sie sind eine Funktion des Wirtschaftszyklus.

3. Ereignisgesteuerte Bärenmärkte – ausgelöst durch einen einmaligen Schock, der entweder nicht zu einer inländischen Rezession führt oder einen Zyklus nur vorübergehend aus dem Gleichgewicht bringt. Häufige Auslöser sind Kriege, ein Ölpreisschock, eine Krise in den Schwellenländern oder technische Marktverwerfungen. Die Hauptursache für die Baisse sind höhere Risikoprämien und nicht etwa ein anfänglicher Anstieg der Zinssätze. Dabei wird eine Risikoprämie als die Rendite bezeichnet, die von einem Vermögenswert über den risikofreien Zinssatz hinaus erwartet wird. Sie stellt eine Zahlung an die Anleger für die Tolerierung des zusätzlichen Risikos dar.

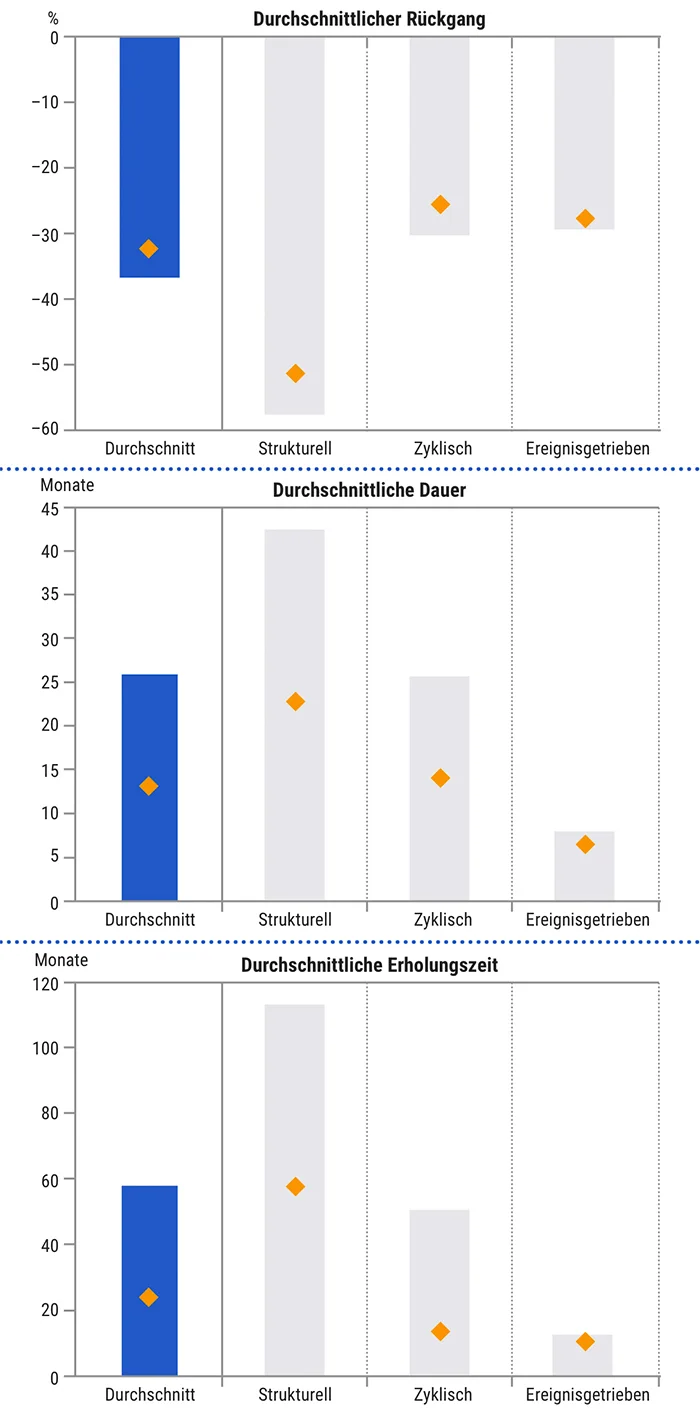

Was die Profile betrifft, so tendieren die durchschnittlichen zyklischen und ereignisgesteuerten Märkte im Allgemeinen zu einem Rückgang von etwa 30 Prozent, obwohl sie sich in ihrer Dauer unterscheiden. Zyklische Baisse-Märkte dauern im Durchschnitt zwei Jahre und benötigen etwa fünf Jahre, um sich von ihrem Ausgangspunkt aus vollständig zu erholen, während die ereignisgesteuerten Bärenmärkte in der Regel etwa acht Monate dauern und sich innerhalb eines Jahres erholen.

Strukturelle Bärenmärkte haben bei weitem die stärksten Auswirkungen. Die durchschnittlichen Rückgänge liegen bei etwa 60 Prozent und erstrecken sich über drei Jahre oder mehr, und es dauert in der Regel ein Jahrzehnt, bis sie sich vollständig erholt haben.

Abb. 1: US-Bärenmärkte und Erholungen seit dem 19. Jahrhundert

Die Charts zeigen den durchschnittlichen Rückgang, die durchschnittliche Dauer und die durchschnittliche Erholungszeit von strukturellen, zyklischen und ereignisgetriebenen Bärenmärkten. Die orangefarbenen Bulletpoints markieren die Durchschnittswerte nach dem 2. Weltkrieg.

Quelle: Goldman Sachs Global Investment Research; Stand: 07.09.2022

Beispiele für verschiedene Bärenmärkte

Gute Beispiele für strukturelle Bärenmärkte sind der Zusammenbruch, der durch den Crash von 1929 ausgelöst wurde, der Abschwung in Japan 1989/90 und zuletzt die globale Finanzkrise (2007–2008). Sie alle waren durch ähnliche Bedingungen gekennzeichnet: breit angelegte Vermögensblasen, Euphorie, Verschuldung des Privatsektors und schließlich eine Bankenkrise.

Der Bärenmarkt während der Pandemie war ein Beispiel für einen ereignisgesteuerten Abschwung. Zum Zeitpunkt des Ereignisses war die Wirtschaft relativ ausgeglichen, mit geringem und stabilem Wachstum und ebensolcher Inflation. Das Ereignis selbst war zwar ungewöhnlich und der anfängliche Schock für das Wachstum extrem, aber das Ausmaß und der Umfang der politischen Unterstützung waren so groß, dass der Einbruch des Marktes nur von kurzer Dauer war und die Erholung schnell erfolgte, ähnlich wie bei anderen ereignisgesteuerten Bärenmärkten in der Geschichte.

In welcher Art von Bärenmarkt befinden wir uns derzeit?

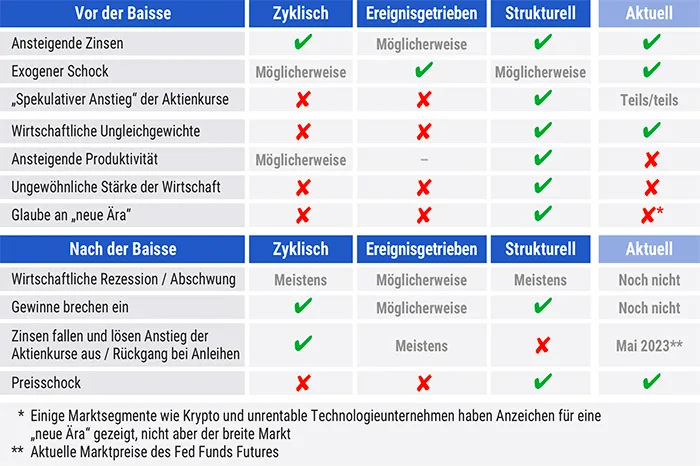

Insgesamt scheinen die Ursachen für die derzeitige Baisse eher zyklischer als struktureller Natur zu sein. Es finden zwar einige wichtige strukturelle Veränderungen statt, aber diese werden sich wahrscheinlich eher auf die künftigen Renditen auswirken als auf das Ausmaß und die Größenordnung des derzeitigen Abschwungs.

Abb. 2: Gemeinsame Merkmale vor und nach den verschiedenen Arten von Bärenmärkten

Quelle: Goldman Sachs Global Investment Research

Den Übergang vom Bärenmarkt zum Bullenmarkt erkennen

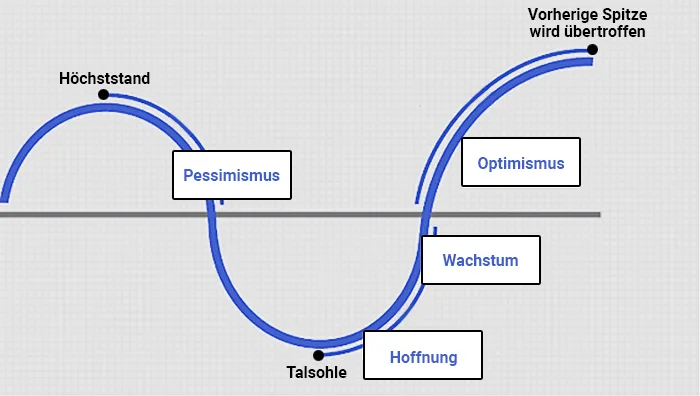

Der Rahmen von Goldman Sachs Research für die Betrachtung von Investitionszyklen legt nahe, dass die meisten Zyklen vier verschiedene Phasen durchlaufen:

– Die Verzweiflungsphase (Despair phase) ist der Zeitraum, in dem sich der Markt von seinem Höchststand zu seinem Tiefpunkt bewegt, was in der Regel zu einem Bärenmarkt führt.

– Die Hoffnungsphase (Hope phase) ist in der Regel ein kurzer Zeitraum (durchschnittlich zehn Monate), in dem sich der Markt von seinem Tiefpunkt durch mehrfache Expansion stark erholt. Dies geschieht in Erwartung einer bevorstehenden Talsohle im Konjunkturzyklus sowie eines künftigen Gewinnwachstums.

– Die Wachstumsphase (Growth phase) ist in der Regel ein längerer Zeitraum (im Durchschnitt 43 Monate), in dem das Gewinnwachstum die Renditen bestimmt.

– Die Optimismusphase (Optimism phase) ist der letzte Teil des Zyklus, in der die Renditezuwächse das Wachstum übersteigen, wodurch die Bühne für die nächste Marktkorrektur bereitet wird.

Abb. 3: Phasenverlauf bei Investitionszyklen

Die Betrachtung von Investitionszyklen legt nahe, dass die meisten Zyklen vom Höchststand über die Talsohle bis zum nächsten Höchststand vier verschiedene Phasen durchlaufen, von der Spitze eines Zyklus über einen Rückgang bis zum Konjunkturtief und einem erneuten Anstieg.

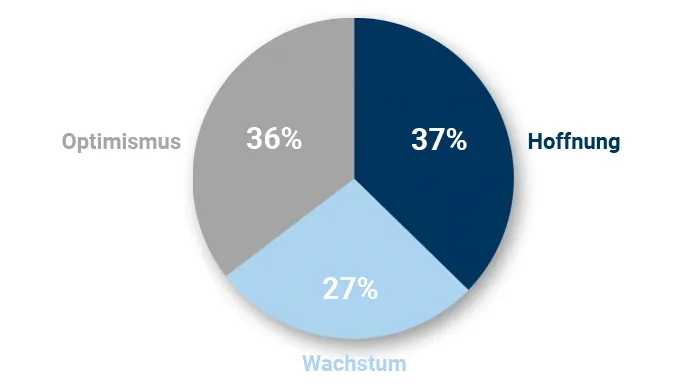

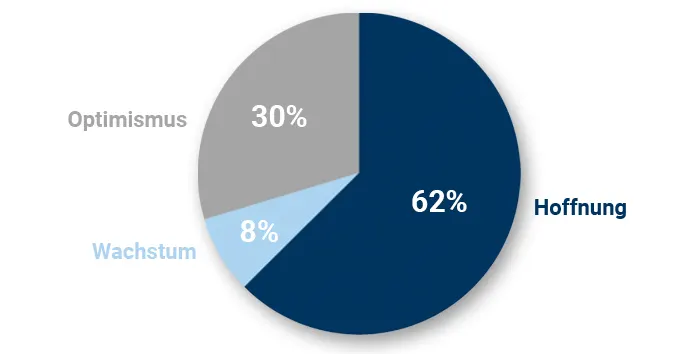

Die Hoffnungsphase (der Beginn eines neuen Bullenmarktes) beginnt fast immer während Rezessionen, wenn die Wirtschaft schwach und die Nachrichtenlage schlecht ist. Auf Jahresbasis ist die Hoffnungsphase die stärkste (aber kürzeste) Phase, die für etwa zwei Drittel der Hausse-Renditen verantwortlich ist. Für Anleger ist es wichtig, sie nicht zu verpassen.

Abb. 4: Durchschnittliche Renditen über die drei Phasen des Bullenmarktes

Während die Renditen im Durchschnitt recht gleichmäßig über die drei Phasen der Hausse verteilt sind …

Quelle: Datastream, Goldman Sachs Global Investment Research, Stand: 07.09.2022

Abb. 5: Annualisierte Rendite über die Phasen hinweg

… variiert die Länge dieser Zeiträume

Quelle: Datastream, Goldman Sachs Global Investment Research, Stand: 07.09.2022

Aber wie können Anleger wissen, dass eine anfängliche Erholung von einem Bärenmarkt nicht nur eine vorübergehende Erholung in einem anhaltenden Abschwung ist? Die Feststellung, ob es sich bei einer Markterholung nur um eine Bärenmarktrally oder um den Beginn eines echten Wendepunkts handelt, ist klar, wenn wir die historischen Daten betrachten. Aber eine aktuell gegebene Situation kann in dieser Hinsicht sehr schwer zu beurteilen sein.

Für einen Anleger, der versucht, die Wahrscheinlichkeit verschiedener Marktergebnisse in Echtzeit zu analysieren, kann es sehr hilfreich sein, die spezifischen Bedingungen zu verstehen, die sich wahrscheinlich um den Tiefpunkt eines Bärenmarktes herum entfalten werden.

Wir haben festgestellt, dass es in der Vergangenheit im Allgemeinen vier Gruppen von Bedingungen gab, die zu einer Erholung von zyklischen, mit einer Rezession einhergehenden Bärenmärkten beitragen:

1. Niedrige Bewertungen

Die Bewertungen tendieren dazu, zu fallen, wenn die Anleger eine Rezession erwarten. Obwohl eine niedrige Bewertung eine notwendige Voraussetzung für eine Markterholung sein kann, ist sie allein nicht ausreichend.

2. Bodenbildung bei der Verschlechterung der Wirtschaftstätigkeit

Die Aktienmärkte entwickeln sich tendenziell besser, wenn das Wachstum zwar sehr schwach ist, sich aber verbessert, als wenn es stark ist, sich aber verlangsamt.

3. Das Gefühl, dass die Zinssätze und die Inflation ihren Höhepunkt erreicht haben

Neben einem schwachen Wachstum und einer niedrigen Bewertung ist auch ein Nachlassen der Inflationssorgen und der Zinssätze in der Regel eine Kombination, die den Heilungsprozess begünstigt.

4. Negative Anlegerpositionierung

In der Vergangenheit fielen Tiefststände weitgehend mit der Talsohle am Aktienmarkt zusammen.

Die Anleger sollten diesen Bericht nur als einen einzelnen Faktor bei ihrer Anlageentscheidung betrachten. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Quelle: „Bear Repair – The Bumpy Road to Recovery“, Global Strategy Paper No 57, veröffentlicht am 7. September 2022 von Goldman Sachs Global Investment Research, Autoren: Peter Oppenheimer, Guillaume Jaisson, Sharon Bell, Lilia Peytavin, Goldman Sachs.

https://www.goldmansachs.com/insights/pages/bear-repair-the-bumpy-road-to-recovery.html

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – 1. Bild: gopixa, 2. Bild: m.mphoto