Die Wahrscheinlichkeit einer US-Rezession im kommenden Jahr ist gesunken, da der Streit um die Schuldenobergrenze beigelegt ist und der Stress im Bankensektor offenbar nur eine geringe Belastung für die Wirtschaft darstellt, so Goldman Sachs Global Investment Research.

Die Ökonomen von Goldman Sachs schätzen die Wahrscheinlichkeit einer Rezession in den nächsten zwölf Monaten auf 25 Prozent, während sie kurz nach dem Zusammenbruch der Silicon Valley Bank im März noch von 35 Prozent ausgegangen waren. Die Einigung auf eine Anhebung des nationalen Schuldenlimits wird zu geringen Ausgabenkürzungen führen, die den Konjunkturverlauf in den nächsten zwei Jahren voraussichtlich unverändert lassen werden, während die Turbulenzen bei regionalen Banken nach Prognosen von Goldman Sachs Global Investment Research (GS GIR) das reale (inflationsbereinigte) BIP-Wachstum in diesem Jahr um etwa 0,4 Prozentpunkte schmälern werden.

Das Wachstum in den USA wird auch durch die Erholung des real verfügbaren Einkommens und die Stabilisierung des Immobilienmarktes erheblich angekurbelt, schreibt Goldman Sachs Chefökonom Jan Hatzius. Demnach prognostizieren die Volkswirte von Goldman Sachs für dieses Jahr ein durchschnittliches jährliches Wachstum von 1,8 Prozent, was deutlich über dem Konsens der Ökonomen des privaten Sektors und den Prognosen der US-Notenbank liegt.

Eine entscheidende Frage ist, ob die Fed eine Rezession herbeiführen muss, um die Inflation wieder auf ihr Ziel von 2 Prozent zu bringen: Laut Goldman Sachs Global Investment Research ist die wichtigste Frage, die es zu beachten gilt, ob der Arbeitsmarkt in der Lage ist, das Gleichgewicht wiederherzustellen. „Die meisten Nachrichten in dieser Hinsicht waren positiv“, schreibt Hatzius.

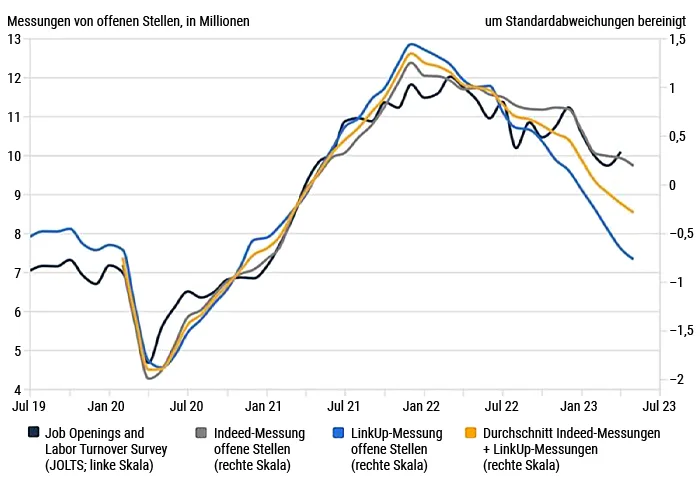

Abb. 1: Die Zahl der offenen Stellen normalisiert sich

Quelle: Haver Analytics, LinkUp, Indeed, Goldman Sachs Global Investment Research.

Obwohl die Zahl der Beschäftigten außerhalb der Landwirtschaft im Mai um beeindruckende 339.000 gestiegen ist, ist die Arbeitslosenquote aufgrund eines Rückgangs der Selbständigkeit leicht auf 3,7 Prozent gestiegen. Seit mehr als einem Jahr hat die US-Wirtschaft Mittel und Wege gefunden, eine große Zahl von Arbeitsplätzen zu schaffen und gleichzeitig die Arbeitslosenquote in der Nähe des Niveaus vor der Pandemie von 3,5 Prozent zu halten. „Auch das zeigt erneut, dass dieser Zyklus anders ist“, schreibt Hatzius.

Breitere Messgrößen für die Überhitzung des Arbeitsmarktes verbessern sich unterdessen weiter.

• Während der Job Openings and Labor Turnover Survey (JOLTS) im April einen überraschenden Anstieg auf 10,1 Millionen verzeichnete, gingen die von LinkUp und Indeed ermittelten Werte für den privaten Sektor im April und Mai weiter zurück.

• Die Kündigungsrate ist wieder an das obere Ende des Bereichs von vor der Pandemie zurückgekehrt.

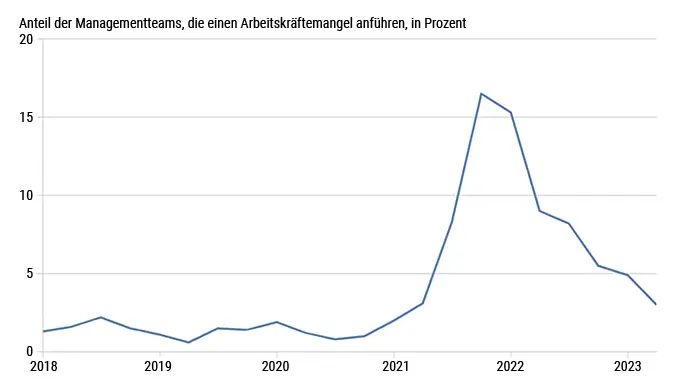

• Der Anteil der Russell-3000-Gewinnabfragen, in denen ein Arbeitskräftemangel erwähnt wurde, ist im ersten Quartal 2023 weiter auf 3 Prozent gesunken, verglichen mit einem Spitzenwert von 16,5 Prozent im dritten Quartal 2021.

• Sowohl der durchschnittliche Stundenverdienst als auch der von den GS-Ökonomen neu gestaltete sequenzielle Lohntracker haben ihren Abwärtstrend fortgesetzt (wenn auch langsamer als im Jahr 2022).

• Jedes der von den GS-Ökonomen herangezogenen Maßstäbe für das Gleichgewicht auf dem Arbeitsmarkt hat inzwischen deutlich mehr als die Hälfte seiner Überschreitung nach der Pandemie aufgeholt, aber die meisten sind noch weit davon entfernt, mit einer Inflation von 2 Prozent vereinbar zu sein.

Abb. 2: Arbeitskräftemangel wird in Gewinnabfragen seltener erwähnt

Quelle: Haver Analytics, GS Data Works, Goldman Sachs Global Investment Research · On Russell 3000 quarterly

Auch wenn der Inflationsrückgang immer noch hinter den Erwartungen zurückbleibt, weisen die Ökonomen von Goldman Sachs darauf hin, dass die Verlangsamung der Inflation bei einer breiten Palette von Indikatoren nun eine Tatsache und nicht nur eine Prognose ist. Auch die Aussichten auf weitere Fortschritte in der zweiten Jahreshälfte 2023 sind vielversprechend. Sie gehen davon aus, dass die PCE-Kerninflation bis Dezember 2023 auf 3,7 Prozent zurückgehen wird, wobei die Raten in der zweiten Jahreshälfte durchschnittlich 2,9 Prozent betragen werden.

Die GS-Ökonomen erwarten, dass die Verbesserung der Versorgungsketten und die rückläufigen Gebrauchtwagenauktionspreise die Kerninflation bei Gütern ab Juni deutlich senken werden, nachdem der Verbraucherpreisindex im Mai wahrscheinlich einen weiteren Anstieg der Gebrauchtwagenpreise zu verzeichnen haben wird. Sie sind auch der Meinung, dass die Nachrichten über die Mietinflation weiterhin ermutigend sind, da es Anzeichen dafür gibt, dass die saisonbereinigten Angebotsmieten im Mai trotz des Wiederanstiegs der Hauspreise gesunken sind. Und die Wiederherstellung des Gleichgewichts auf dem Arbeitsmarkt dürfte die Kerninflation bei den Dienstleistungen mit Ausnahme von Unterkünften senken (obwohl die GS-Ökonomen erwarten, dass sich die Inflation bei Unterkünften nur allmählich verändert).

Quelle: Dieser Artikel basiert auf dem Artikel „Why a US recession has become less likely“, der am 8. Juni 2023 auf www.goldmansachs.com in der Kategorie „Intelligence“ veröffentlicht wurde. Bitte beachten Sie, dass die darin gemachten Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: alexkich, Bild 2: Aaron Kohr