Apple, Alphabet (Google), Amazon, Microsoft und Facebook stehen aktuell für 21 Prozent der Marktkapitalisierung des S&P 500 Index. Ihnen gelang es, auch während der Pandemie Umsatzzuwächse zu verbuchen. Eine Bestandsaufnahme.

FAAMG – das Kürzel steht für Facebook, Apple, Amazon, Microsoft und Google (Alphabet) – dominieren den US-Aktienmarkt. Aktuell entfallen auf die „Big Five“ 21 Prozent des S&P 500, in der Spitze waren es sogar 25 Prozent. Dieser Wert liegt noch immer über dem durchschnittlichen Anteil von 14 Prozent, den die Top-5-Aktien typischerweise haben. Die Widerstandsfähigkeit dieser Unternehmen wurde im letzten Jahr deutlich, als der Median der S&P-500-Aktien einen Umsatzeinbruch von –7 Prozent vom Höchststand bis zum Tiefststand erlebte, wohingegen die Big Five ihre Umsätze während der Pandemie steigern konnten. Ihr Wachstumselan ist verblüffend, denn die Top-5 stehen für 22 Prozent der gesamten S&P-500-Investitionen und weisen eine Wachstumsinvestitionsquote von 64 Prozent gegenüber 11 Prozent für die „typische Aktie“ auf. Niedrige Zinsen unterstützen die Wachstumsunternehmen, während kartellrechtliche Eingriffe die größte Bedrohung darstellen.

Big Five behaupten Marktführerschaft

Angesichts der Aussicht auf eine Verlangsamung der US-Wirtschaftsaktivität stellte sich die Frage nach einer möglichen Verschiebung in der Marktführerschaft. Eine Verlangsamung der Wirtschaft könnte die Outperformance der größten „Big Tech“-Aktien im Markt aber unterstützen, so die Ansicht vieler Investoren. Eine Analyse von GS zeigt ebenfalls in diese Richtung.

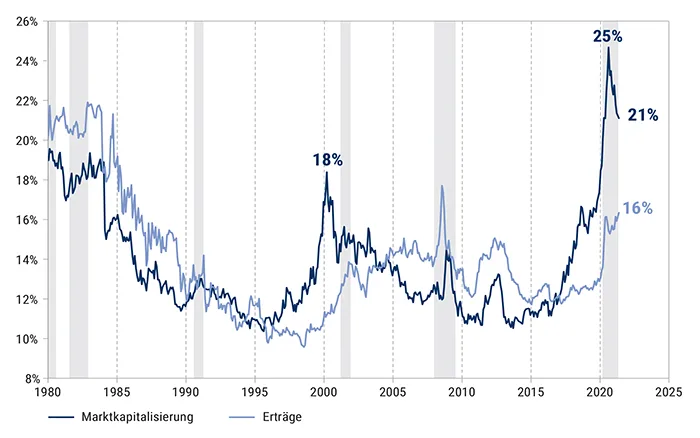

Abb. 1: FAAMG als Teil des S&P 500

Der Anteil von Facebook, Apple, Amazon, Microsoft und Google (Alphabet) an der Marktkapitalisierung des S&P 500 liegt mit 21 Prozent deutlich über ihrem langfristigen Durchschnitt von 14 Prozent und auch über den 18 Prozent auf dem Höhepunkt der Tech-Blase im Jahr 2000.

Quelle: Compustat, Goldman Sachs Global Investment Research; Stand: 06.05.2021

Ein verbreiteter Einwand gegen diese These bezieht sich auf die hohe aktuelle Marktkonzentration im Vergleich zur Historie. Die fünf größten Aktien im S&P 500 repräsentieren gegenwärtig 21 Prozent der Indexkapitalisierung – und damit deutlich mehr als der langfristige Durchschnitt von 14 Prozent und auch mehr als die 18 Prozent auf dem Höhepunkt der Tech-Blase im Jahr 2000; unterschritten wird nur das Niveau von 25 Prozent, das Mitte 2020 erreicht wurde. Die großen Indexgewichte der Top-Aktien sind auch ein praktischer Gegenwind für eine weitere Wertzunahme angesichts der SEC-Beschränkungen für die Portfoliokonzentration; diese begrenzen nämlich, in welchem Umfang Investmentfonds sie weiterhin erwerben können.

Im Januar 2020, nur wenige Wochen bevor die Pandemie die Wirtschaft lähmte, veröffentlichte Goldman Sachs Global Investment Research eine Publikation mit dem Titel „Konzentration: Warum Apple, Amazon, Alphabet, Microsoft und Facebook das Schicksal der Top-Aktien im Jahr 2000 vermeiden könnten.“ Zu dieser Zeit wies der S&P 500 einen rekordverdächtigen Konzentrationsgrad auf. Die Autoren der Studie argumentierten, dass geringere Wachstumserwartungen, niedrigere Bewertungen und eine höhere Reinvestitionsquote darauf hindeuteten, dass diese Konzentration nachhaltiger sein könnte, als sie sich im Jahr 2000 erwies. Trotz der außergewöhnlichen Entwicklung des Aktienmarktes im Jahr 2020 erzielten diese fünf Aktien zusammen eine Rendite von 56 Prozent und waren für sieben Prozentpunkte der 18-prozentigen Rendite des S&P 500 im vergangenen Jahr verantwortlich.

Investitionen generieren Wachstum

Die Beständigkeit der Umsatzströme dieser Unternehmen im Jahr 2020 stand in deutlichem Gegensatz zu den extremen Rückgängen, die viele andere Unternehmen zu verzeichnen hatten. Im vergangenen Jahr brach der Umsatz des durchschnittlichen S&P-500-Unternehmens auf seinem Tiefpunkt um 7 Prozent ein, bevor er sich teilweise erholte und ein flaches Wachstum für das Gesamtjahr verzeichnete. Im Gegensatz dazu wuchsen die fünf FAAMG-Aktien selbst am Punkt der maximalen Schrumpfung der Wirtschaft im zweiten Quartal gemeinsam um 18 Prozent. Sie steigerten den Umsatz im Gesamtjahr 2020 um 21 Prozent gegenüber 2019.

Die Ergebnisse für das erste Quartal 2021 zeigen, dass das FAAMG-Wachstum anhält. Der Median der S&P-500-Aktien meldete ein Umsatzwachstum von 9 Prozent für das Gesamtjahr, und 57 Prozent der S&P-500-Firmen übertrafen die Konsens-Umsatzschätzungen, mit einer medianen positiven Überraschung von 4 Prozent. Die fünf größten Aktien meldeten für das 1. Quartal 2021 einen Gesamtumsatz von 321 Milliarden US-Dollar – bemerkenswerte 24 Milliarden US-Dollar oder 8 Prozent über den Konsensschätzungen – bei einem Wachstum von 41 Prozent im Jahresvergleich.

Der vielleicht auffälligste Aspekt der FAAMG-Geschäftsmodelle ist die Höhe und der Anteil des operativen Cashflows, den sie für das Wachstum aufwenden. Im Jahr 2020 gaben die fünf FAAMG-Werte 128 Milliarden Dollar für Forschung & Entwicklung (F&E) und weitere 104 Milliarden Dollar für Investitionen aus, was 22 Prozent der Gesamtinvestitionen des S&P 500 entspricht. Die FAAMG verzeichneten in den letzten drei Jahren eine Wachstumsinvestitionsquote von 64 Prozent im Vergleich zu 11 Prozent für die typische Aktie. Einfach ausgedrückt: Sie investieren in ihren Weg zu überdurchschnittlichem Wachstum. Allerdings würden die von Präsident Biden vorgeschlagenen Steuerreformpläne sowohl die Unternehmens- als auch die Kapitalertragssteuersätze erhöhen und könnten somit mögliche Risikoquellen für die FAAMG-Aktien darstellen.

Quelle: Die in diesem Beitrag dargestellten Gedanken, Abbildungen und Kursangaben stammen aus der Publikation „US Weekly Kickstart: The exceptionalism of ‚Big Tech’ – Why investors gravitate to the largest five stocks in the S&P 500 index“, David J. Kostin, Ben Snider, Arjun Menon, CFA, die am 7. Mai 2021 von Goldman Sachs Portfolio Strategy Research herausgegeben wurde.

Hinweis: Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung von Basiswerten oder Wertpapieren dar.

Apple, Alphabet (Google), Amazon, Microsoft und Facebook stehen aktuell für 21 Prozent der Marktkapitalisierung des S&P 500 Index. Ihnen gelang es, auch während der Pandemie Umsatzzuwächse zu verbuchen. Eine Bestandsaufnahme.

FAAMG – das Kürzel steht für Facebook, Apple, Amazon, Microsoft und Google (Alphabet) – dominieren den US-Aktienmarkt. Aktuell entfallen auf die „Big Five“ 21 Prozent des S&P 500, in der Spitze waren es sogar 25 Prozent. Dieser Wert liegt noch immer über dem durchschnittlichen Anteil von 14 Prozent, den die Top-5-Aktien typischerweise haben. Die Widerstandsfähigkeit dieser Unternehmen wurde im letzten Jahr deutlich, als der Median der S&P-500-Aktien einen Umsatzeinbruch von –7 Prozent vom Höchststand bis zum Tiefststand erlebte, wohingegen die Big Five ihre Umsätze während der Pandemie steigern konnten. Ihr Wachstumselan ist verblüffend, denn die Top-5 stehen für 22 Prozent der gesamten S&P-500-Investitionen und weisen eine Wachstumsinvestitionsquote von 64 Prozent gegenüber 11 Prozent für die „typische Aktie“ auf. Niedrige Zinsen unterstützen die Wachstumsunternehmen, während kartellrechtliche Eingriffe die größte Bedrohung darstellen.

Big Five behaupten Marktführerschaft

Angesichts der Aussicht auf eine Verlangsamung der US-Wirtschaftsaktivität stellte sich die Frage nach einer möglichen Verschiebung in der Marktführerschaft. Eine Verlangsamung der Wirtschaft könnte die Outperformance der größten „Big Tech“-Aktien im Markt aber unterstützen, so die Ansicht vieler Investoren. Eine Analyse von GS zeigt ebenfalls in diese Richtung.

Abb. 1: FAAMG als Teil des S&P 500

Der Anteil von Facebook, Apple, Amazon, Microsoft und Google (Alphabet) an der Marktkapitalisierung des S&P 500 liegt mit 21 Prozent deutlich über ihrem langfristigen Durchschnitt von 14 Prozent und auch über den 18 Prozent auf dem Höhepunkt der Tech-Blase im Jahr 2000.

Quelle: Compustat, Goldman Sachs Global Investment Research; Stand: 06.05.2021

Ein verbreiteter Einwand gegen diese These bezieht sich auf die hohe aktuelle Marktkonzentration im Vergleich zur Historie. Die fünf größten Aktien im S&P 500 repräsentieren gegenwärtig 21 Prozent der Indexkapitalisierung – und damit deutlich mehr als der langfristige Durchschnitt von 14 Prozent und auch mehr als die 18 Prozent auf dem Höhepunkt der Tech-Blase im Jahr 2000; unterschritten wird nur das Niveau von 25 Prozent, das Mitte 2020 erreicht wurde. Die großen Indexgewichte der Top-Aktien sind auch ein praktischer Gegenwind für eine weitere Wertzunahme angesichts der SEC-Beschränkungen für die Portfoliokonzentration; diese begrenzen nämlich, in welchem Umfang Investmentfonds sie weiterhin erwerben können.

Im Januar 2020, nur wenige Wochen bevor die Pandemie die Wirtschaft lähmte, veröffentlichte Goldman Sachs Global Investment Research eine Publikation mit dem Titel „Konzentration: Warum Apple, Amazon, Alphabet, Microsoft und Facebook das Schicksal der Top-Aktien im Jahr 2000 vermeiden könnten.“ Zu dieser Zeit wies der S&P 500 einen rekordverdächtigen Konzentrationsgrad auf. Die Autoren der Studie argumentierten, dass geringere Wachstumserwartungen, niedrigere Bewertungen und eine höhere Reinvestitionsquote darauf hindeuteten, dass diese Konzentration nachhaltiger sein könnte, als sie sich im Jahr 2000 erwies. Trotz der außergewöhnlichen Entwicklung des Aktienmarktes im Jahr 2020 erzielten diese fünf Aktien zusammen eine Rendite von 56 Prozent und waren für sieben Prozentpunkte der 18-prozentigen Rendite des S&P 500 im vergangenen Jahr verantwortlich.

Investitionen generieren Wachstum

Die Beständigkeit der Umsatzströme dieser Unternehmen im Jahr 2020 stand in deutlichem Gegensatz zu den extremen Rückgängen, die viele andere Unternehmen zu verzeichnen hatten. Im vergangenen Jahr brach der Umsatz des durchschnittlichen S&P-500-Unternehmens auf seinem Tiefpunkt um 7 Prozent ein, bevor er sich teilweise erholte und ein flaches Wachstum für das Gesamtjahr verzeichnete. Im Gegensatz dazu wuchsen die fünf FAAMG-Aktien selbst am Punkt der maximalen Schrumpfung der Wirtschaft im zweiten Quartal gemeinsam um 18 Prozent. Sie steigerten den Umsatz im Gesamtjahr 2020 um 21 Prozent gegenüber 2019.

Die Ergebnisse für das erste Quartal 2021 zeigen, dass das FAAMG-Wachstum anhält. Der Median der S&P-500-Aktien meldete ein Umsatzwachstum von 9 Prozent für das Gesamtjahr, und 57 Prozent der S&P-500-Firmen übertrafen die Konsens-Umsatzschätzungen, mit einer medianen positiven Überraschung von 4 Prozent. Die fünf größten Aktien meldeten für das 1. Quartal 2021 einen Gesamtumsatz von 321 Milliarden US-Dollar – bemerkenswerte 24 Milliarden US-Dollar oder 8 Prozent über den Konsensschätzungen – bei einem Wachstum von 41 Prozent im Jahresvergleich.

Der vielleicht auffälligste Aspekt der FAAMG-Geschäftsmodelle ist die Höhe und der Anteil des operativen Cashflows, den sie für das Wachstum aufwenden. Im Jahr 2020 gaben die fünf FAAMG-Werte 128 Milliarden Dollar für Forschung & Entwicklung (F&E) und weitere 104 Milliarden Dollar für Investitionen aus, was 22 Prozent der Gesamtinvestitionen des S&P 500 entspricht. Die FAAMG verzeichneten in den letzten drei Jahren eine Wachstumsinvestitionsquote von 64 Prozent im Vergleich zu 11 Prozent für die typische Aktie. Einfach ausgedrückt: Sie investieren in ihren Weg zu überdurchschnittlichem Wachstum. Allerdings würden die von Präsident Biden vorgeschlagenen Steuerreformpläne sowohl die Unternehmens- als auch die Kapitalertragssteuersätze erhöhen und könnten somit mögliche Risikoquellen für die FAAMG-Aktien darstellen.

Quelle: Die in diesem Beitrag dargestellten Gedanken, Abbildungen und Kursangaben stammen aus der Publikation „US Weekly Kickstart: The exceptionalism of ‚Big Tech’ – Why investors gravitate to the largest five stocks in the S&P 500 index“, David J. Kostin, Ben Snider, Arjun Menon, CFA, die am 7. Mai 2021 von Goldman Sachs Portfolio Strategy Research herausgegeben wurde.

Hinweis: Historische Wertentwicklungen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung von Basiswerten oder Wertpapieren dar.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1 und 2: metamorworks