Die diesjährige Präsidentschaftswahl in den USA rückt zunehmend in den Fokus. Ein „Biden-Trump-Rematch“ wird immer wahrscheinlicher. So könnte die Wahl 2024 schon im Vorfeld ein bedeutendes Ereignis an den Märkten darstellen. Denn die politischen Unterschiede zwischen den wahrscheinlichen Kandidaten scheinen groß.

Die Erfahrungen aus den Jahren 2016 und 2020 könnten darauf hindeuten, dass es möglicherweise noch zu früh für einen bedeutenden Einfluss der Wahl auf die Märkte ist. Da aber Trump und Biden gut bekannte Größen sind, könnten die Wahlen die Märkte bereits früher beeinflussen als bisher. In diesem Beitrag skizzieren wir die wichtigsten Themen, um die es gehen könnte, und die Vermögensverschiebungen, die auftreten könnten, falls der Markt Chancen bietet, frühzeitig in diese Themen einzusteigen. Es sind fünf Bereiche, in denen die Ökonomen von Goldman Sachs mögliche makroökonomische Auswirkungen auf die Märkte sehen.

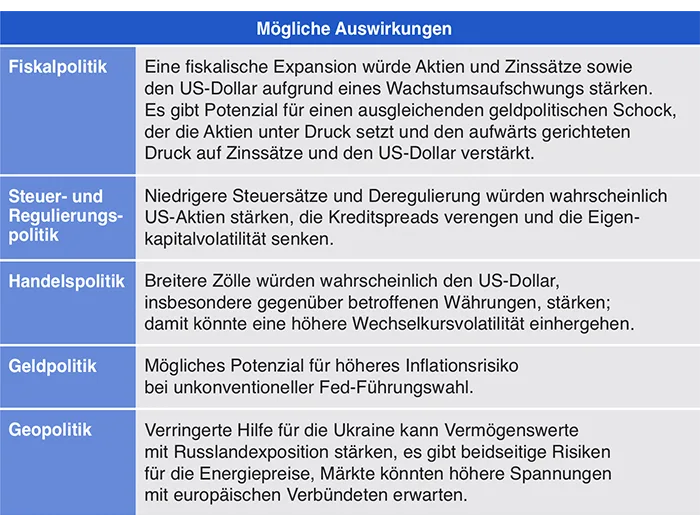

Wesentliche Verschiebungen in der Fiskalpolitik sind unter einer einheitlichen Regierung, bei der die Partei des Präsidenten auch die Mehrheit in beiden Kongresskammern stellt, wahrscheinlicher. Ein Sieg einer der Parteien würde das Risiko einer neuen fiskalischen Expansion erhöhen. Typischerweise würde ein solches Szenario das Wachstum und die Zinssätze in den USA steigern und auch die Aktienmärkte abstützen, obwohl die Verschiebung der Fiskalpolitik im Jahr 2024 wahrscheinlich viel kleiner sein wird als 2020.

Angesichts der deutlich niedrigeren Arbeitslosigkeit, der höheren Inflation und der bereits eingepreisten Fed-Zinssenkungen könnte eine fiskalische Expansion mehr Einfluss auf den geldpolitischen Ausblick haben als auf den Wachstumsausblick. Hierdurch würden potenzielle Gewinne von US-Aktien schrumpfen, während der aufwärtsgerichtete Druck auf Anleiherenditen sich verstärken und der Dollar gestärkt würde. Das gestiegene Investoreninteresse an der fiskalischen Nachhaltigkeit legt auch nahe, dass weitere fiskalische Expansionen möglicherweise neuerliche Sorgen hinsichtlich des erforderlichen Renditeaufschlags für längerfristige Anleihen auslösen, was steilere Zinskurven unterstützen würde.

Eine einheitliche republikanische Regierung würde wahrscheinlich die individuellen Steuersenkungen von 2017 über Januar 2026 hinaus verlängern. Auch wenn keine Partei bislang ihren Fahrplan skizziert hat, würde ein republikanischer Triumph wahrscheinlich zu weiteren Überlegungen über zusätzliche Unternehmenssteuererleichterungen und zu mehr Nachdruck für Deregulierungen führen. Auch mit einer freundlicheren Haltung gegenüber der Produktion fossiler Brennstoffe und weniger Unterstützung für erneuerbare Energien wäre zu rechnen. Die erwarteten Verschiebungen erscheinen bescheidener als 2020, aber die Ökonomen von Goldman Sachs erwarten dennoch, dass ein republikanischer Sieg als freundlicher für den Ausblick auf die Unternehmensgewinne nach Steuern angesehen werden dürfte.

Sowohl Republikaner als auch Demokraten haben einen entschiedeneren Ansatz in der US-Industriepolitik befürwortet. Aber eine zweite Amtszeit von Trump würde wahrscheinlich zu größeren Verschiebungen in der Handelspolitik führen. Tatsächlich hat Trump bereits einen generellen Importzoll von 10 Prozent vorgeschlagen. Es ist noch nicht klar, wie sich dies auf das US-Mexiko-Kanada-Abkommen oder auf die bestehenden Zölle auf chinesische Importe auswirkt, aber die Aussicht auf höhere Zollschranken dürfte den US-Dollar marginal stärken. Im Jahr 2019 hatte die erwartete Zollerhöhung für China erhebliche Auswirkungen auf die Märkte, darunter Rückgänge bei US-Aktien, stärkere Rückgänge bei China- und Emerging-Markets-Aktien, eine Schwäche der chinesischen und von auf China bezogenen Währungen sowie eine Stärkung des US-Dollars und des japanischen Yen. Die Aussicht auf breiter erhobene Zölle nach 2024 würde voraussichtlich dazu führen, dass die Märkte einen stärkeren US-Dollar gegenüber sowohl europäischen als auch nordasiatischen Währungen, einschließlich des chinesischen Renminbi, erwarten und sich möglicherweise die Wechselkursvolatilität insgesamt erhöht. In Anbetracht des viel breiteren Anwendungsbereichs könnten diese Verschiebungen potenziell einen größeren Schub für den gewichteten US-Dollar-Wechselkurs bieten, als dies bei den Zöllen von 2019 der Fall war. Die Angst vor sich ausweitenden Zöllen könnte auch Nicht-US-Aktien und Rohstoffe belasten.

Das Wahlergebnis sollte die geldpolitischen Entscheidungen der Fed, die unabhängig von der Exekutive arbeitet, nicht direkt beeinflussen. Aber Trump hat erklärt, dass er Fed-Chairman Jerome Powell nicht wieder ernennen würde, wenn Powells Amtszeit 2026 endet. In einem solchen Szenario könnte die Besorgnis der Märkte über eine mögliche Einschränkung der Unabhängigkeit der US-Notenbank zunehmen, was typischerweise einen höheren Inflationsrisikoaufschlag und steilere Zinskurven nach sich zöge. Als während Trumps erster Amtszeit ähnliche Bedenken aufkamen, stellte die Senatszustimmung eine wichtige Hürde dar, was dazu führte, dass die erfolgreichen Fed-Ernennungen letzten Endes konventioneller waren. Die Aussicht auf restriktivere Einwanderungspolitiken unter einer republikanischen Regierung könnte auch Ängste vor einem engeren Arbeitskräfteangebot hervorrufen und damit auf ein höheres Inflationsrisiko hindeuten.

Eine republikanische Regierung und Kongressmehrheit würde wahrscheinlich weniger wohlwollend auf eine laufende Unterstützung für die Ukraine im Krieg mit Russland blicken (die republikanische Mehrheit im Repräsentantenhaus hat bisher eine Verlängerung der Hilfe blockiert), was zu einer Lösung des Konflikts und zu einer größeren Verfügbarkeit von russischen Energieträgern auf dem Markt führen könnte. Die Auswirkungen auf das Ölangebot könnten jedoch bescheidener ausfallen als erwartet, da die GS-Ökonomen der Ansicht sind, dass die Fördermengen der OPEC+, und nicht Sanktionen, das russische Angebot begrenzen. Obgleich sich die Auswirkungen auf das russische Gasangebot stärker auswirken könnten, könnten europäische Verbraucher und Regierungen möglicherweise nicht gewillt sein, erneut in eine Abhängigkeit von russischem Gas zu geraten. Je nach Form des erwarteten weiteren Verlaufs des Konflikts könnten europäische und mittel- und osteuropäische Vermögenswerte letztendlich eine gewisse Entlastung erfahren. Aber die Märkte könnten auch größere Spannungen zwischen den USA und ihren europäischen Verbündeten in Bezug auf die Ukraine, die Handelspolitik und die NATO erwarten. Eine republikanische Regierung dürfte eher auch die Beschränkungen gegenüber dem Iran verschärfen, wodurch das Aufwärtsrisiko für Störungen in der Ölversorgung zunehmen könnte.

Eine Abschätzung von Wahlrisiken ist zu diesem Zeitpunkt herausfordernd …

Angesichts der signifikanten Unterschiede in möglichen politischen Ergebnissen dürfte eine klare Auswirkung der bevorstehenden US-Wahlen sein, dass die Volatilität steigen könnte und dass die Verteilung der möglichen Auswirkungen wahrscheinlich breiter ausfallen wird – insbesondere für die Zinssätze und den US-Dollar –, je näher die Wahl rückt und solange ihr Ausgang noch nicht absehbar ist. Die Marktauswirkungen werden wahrscheinlich klarer, wenn die politischen Unterschiede besser verstanden werden. Aber im Großen und Ganzen würde ein republikanischer Sieg – insbesondere ein Durchmarsch – die Aussichten auf einen stärkeren US-Dollar, höhere Breakeven-Inflationsraten, höhere Renditen und eine steilere Zinskurve wahrscheinlich verstärken. Ein Sieg der Republikaner könnte auch die Risiken für Energiepreise in beide Richtungen erhöhen. Die Kombination aus Preisrisiken bei Rohstoffen, höheren Renditen und einem stärkeren US-Dollar macht auch eine Underperformance von Schwellenländervermögenswerten – und vielleicht breiter gefasst – von Nicht-US-Vermögenswerten wahrscheinlicher.

Hinweise auf eine sich erhöhende Wahrscheinlichkeit eines Trump-Siegs nach den Iowa-Vorwahlen unterstützen Vermutungen, dass seine Handels- und internationale Agenda den US-Dollar stärken könnte. Auch wenn sich Investoren bereits an einer solchen Verschiebung orientieren, ist es zum jetzigen Zeitpunkt schwierig, mit voller Überzeugung darauf zu setzen, da sich die politische Bühne und das Kräfteverhältnis im Rennen noch ändern und viele weitere Entwicklungen zwischen jetzt und November eintreten könnten, die die relevanten Vermögenswerte beeinflussen könnten. Und auch wenn es grundsätzlich möglich wäre, das Zeitfenster um die Wahl herum zu isolieren und auf eine höhere Volatilität oder auf Verschiebungen in den Ergebnissen über dieses Zeitfenster hinweg zu setzen, kann auch dies unzuverlässig sein, da die wahrgenommene Wahrscheinlichkeit eines bestimmten Ergebnisses sich schon lange im Vorfeld verschieben könnte. Der Markt könnte auch seine Ansichten über die Vermögensauswirkungen verschiedener Ergebnisse ändern, wenn mehr Informationen verfügbar werden, was die Risiken einer frühen Positionierung erhöht.

Abb. 1: Mögliche Auswirkungen auf Fiskalpolitik, Regulierungen und Handelspolitik

Potenziell signifikante Auswirkungen von politischen Verschiebungen bahnen höheren Zinssätzen, einem stärkeren US-Dollar und steigender Volatilität einen Weg.

Quelle: Goldman Sachs Global Investment Research

Quelle: Dieser Text basiert auf dem Artikel „Trading the US election“, der im Report „Top of Mind“ am 1. Februar 2024 von Goldman Sachs Global Investment Research veröffentlicht wurde. Autoren: Dominic Wilson und Vickie Chang. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: PX Media, Bild 2: GustavsMD