Jan Hatzius ist Chefvolkswirt und Leiter des Global Investment Research bei Goldman Sachs. Im Gespräch mit Jenny Grimberg vertritt er die Ansicht, dass das US-Wachstum im Vergleich zu anderen Industrieländern sowohl kurz- als auch längerfristig relativ stark bleiben dürfte. Für Europa sieht er die Aussichten strukturell bedingt etwas gedämpfter, was grundsätzlich mit der demographischen Entwicklung zusammenhängt, wobei noch nicht absehbar sei, ob der Einsatz von künstlicher Intelligenz der europäischen Wirtschaft einen Schub verleihen könnte.

Jan Hatzius, Goldman Sachs Global Investment Research

Warum hat das US-Wachstum in diesem Jahr das Wachstum in vielen anderen Volkswirtschaften übertroffen?

Jan Hatzius: Der Hauptgrund dafür, dass die USA besser abgeschnitten haben als andere Industrieländer (Developed Markets, DM), ist die Stärke der US-Verbraucher und insbesondere der starke Anstieg des real verfügbaren persönlichen Einkommens in diesem Jahr. Dieser Aufschwung spiegelt wiederum ein anhaltend starkes Beschäftigungswachstum, steigende Reallöhne, da die Preisinflation stärker zurückgegangen ist als das nominale Lohnwachstum, und steigende Nettozinserträge wider, da die Einlagenzinsen gestiegen sind, während die Hypothekenzinsen größtenteils fest sind.

Im Gegensatz dazu erlebten die europäischen Verbraucher einen viel größeren Schock durch die Energiekrise im letzten Jahr, und dieser Schock hat sich nur langsam abgeschwächt, da sich die Energiepreise im Einzelhandel nur langsam an den starken Rückgang der Großhandelspreise anpassen. Darüber hinaus ist der Anteil der variabel verzinsten Hypotheken in den DM-Ländern außerhalb der USA höher, was bedeutet, dass die Haushalte außerhalb der USA von einem stärkeren Anstieg der Zinszahlungen betroffen sind. Und schließlich weisen die USA im Vergleich zu den meisten anderen DM-Volkswirtschaften, insbesondere zu Europa und Japan, eine relativ günstige demographische Entwicklung auf.

Aber kann das US-Wachstum angesichts des Gegenwinds, mit dem die Wirtschaft konfrontiert ist, auf kurze Sicht stark bleiben?

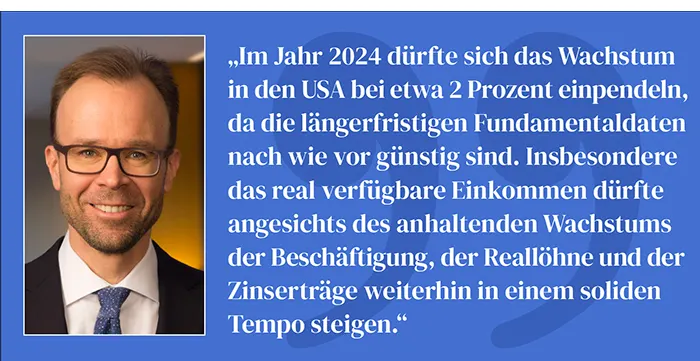

Jan Hatzius: Der bahnbrechende Anstieg des BIP im 3. Quartal um 4,9 Prozent (im Vergleich zum Vorjahresquartal) scheint nur vorübergehend zu sein. Wir erwarten eine Verlangsamung auf 1,6 Prozent im 4. Quartal, da die Wiederaufnahme der Zahlungen für Studentenkredite das Wachstum der Verbraucherausgaben belastet und die Nachfrage nach Wohnraum unter anderem aufgrund höherer Hypothekenzinsen nachlässt. Im Jahr 2024 dürfte sich das Wachstum jedoch bei etwa 2 Prozent einpendeln, da die längerfristigen Fundamentaldaten nach wie vor günstig sind. Insbesondere das real verfügbare Einkommen dürfte angesichts des anhaltenden Wachstums der Beschäftigung, der Reallöhne und der Zinserträge weiterhin in einem soliden Tempo steigen. Ich stimme auch nicht mit der Vorstellung überein, dass die Geldpolitik mit langen und variablen Verzögerungen arbeitet, was die maximale Auswirkung auf das Wachstum angeht. Wir haben vielmehr festgestellt, dass diese Verzögerungen relativ kurz und vorhersehbar sind, sodass die größte Auswirkung der Anhebung des Leitzinses um 525 Basispunkte seit März 2022 nun hinter uns liegt.

Die meisten Wirtschaftsprognostiker sehen jedoch nach wie vor ein hohes Risiko für eine Rezession in den USA. Was übersehen sie dabei?

Jan Hatzius: Sie haben recht, dass in den Prognosen die Wahrscheinlichkeit einer Rezession in den nächsten zwölf Monaten im Median nur geringfügig gesunken ist, von 65 Prozent zu Beginn dieses Jahres auf jetzt etwa 50 Prozent. Viele dieser Prognosen erscheinen mir aber offen gesagt verbraucht. Zumindest deuten der Rückgang der Inflation, das Lohnwachstum, die Stellenangebote und die Kündigungen ohne einen signifikanten Anstieg der Entlassungen darauf hin, dass die Fed keine Rezession braucht, um die Inflation zu senken – im Gegensatz zu dem, was viele im Jahr 2022 dachten. Natürlich werden wir irgendwann eine Rezession erleben, weil wir den Konjunkturzyklus nicht abgeschafft haben, und eine Rezession im nächsten Jahr bleibt möglich, weil die Welt unsicher bleibt. Aber wir schätzen, dass die Wahrscheinlichkeit in den nächsten zwölf Monaten bei etwa 15 Prozent liegt – was dem langfristigen Durchschnitt gleichkommt und der Tatsache entspricht, dass eine Rezession etwa alle sieben Jahre auftritt – und nicht etwa bei 50 Prozent.

Wie groß ist Ihre Sorge, dass die Inflation über dem Zielwert stagnieren könnte, was die Fed zu erneuten Zinserhöhungen zwingen und eine weiche Landung gefährden würde?

Jan Hatzius: Ich wäre nicht allzu besorgt, wenn sich die Inflation bei zweieinhalb Prozent stabilisieren würde, was zufälligerweise die Jahresrate der PCE-Kerninflationsrate im dritten Quartal war. Wenn die Inflation auf diesem Niveau bliebe, würde die Fed wahrscheinlich keine weiteren Zinserhöhungen vornehmen, sondern die Zinssätze einfach auf einem restriktiven Niveau belassen. Die Zinserhöhungen könnten zwar wieder aufgenommen werden, wenn sich die Inflation wieder beschleunigen sollte, doch halte ich dies nicht für wahrscheinlich.

Sie haben festgestellt, dass Europa im vergangenen Jahr aufgrund des Gegenwinds durch die Energiepreise und der variabel verzinsbaren Hypotheken unterdurchschnittlich abgeschnitten hat. Wird dieser Gegenwind auch im Jahr 2024 anhalten?

Jan Hatzius: Nicht in demselben Ausmaß, weshalb wir eine Beschleunigung des Wachstums auf knapp über 1 Prozent erwarten. Die Energiepreise für die privaten Haushalte dürften als verzögerte Reaktion auf den Rückgang der Großhandelspreise sinken, und der Anstieg der Hypothekenzahlungen dürfte sich verlangsamen, wenn die EZB ihre Zinserhöhungen beendet hat. Ein Vorbehalt ist das Potenzial für einen Anstieg der staatlichen Spannungen in Europa. Italien ist angesichts seiner enttäuschenden Haushaltszahlen besonders anfällig. Zwar hat sich das Wachstum in Südeuropa in den letzten Monaten im Großen und Ganzen relativ gut gehalten, doch könnte dies nicht von Dauer sein, wenn der Druck auf die Staaten weiter zunimmt.

Das Wachstum in China hat sich im 3. Quartal verbessert, doch die Wirtschaft sieht sich auch mit verschiedenen Gegenwindfaktoren konfrontiert. Wird das Wachstum in China also in nächster Zeit unterdurchschnittlich ausfallen?

Jan Hatzius: Die kurzfristigen Wachstumsaussichten Chinas sind etwas besser als von vielen Anlegern und Prognostikern befürchtet, trotz der Verlangsamung im Dienstleistungssektor und der Schwäche des Immobiliensektors. Die politischen Entscheidungsträger haben in den letzten Monaten mehr Stimulierungsmaßnahmen ergriffen, und die Produktionstätigkeit und die Exporte haben sich verbessert, was zu einem deutlichen Anstieg des sequenziellen Wachstums von 2,0 Prozent im zweiten Quartal auf 5,3 Prozent im dritten Quartal (gegenüber Vorjahresquartal) führte. Wir gehen davon aus, dass sich das sequenzielle Wachstum im 4. Quartal weiter auf 5,5 Prozent (gegenüber Vorjahresquartal) beschleunigen wird, sodass für das Gesamtjahr ein Wachstum von 5,3 Prozent (im Jahresvergleich) erwartet wird.

Jan Hatzius, Goldman Sachs Global Investment Research

Kann die relativ starke Wachstumsleistung der USA längerfristig bestehen bleiben?

Jan Hatzius: Das langfristige Wachstum wird maßgeblich von angebotsseitigen Faktoren abhängen. In den letzten zehn Jahren lag das von uns geschätzte Potenzialwachstum der USA – eine Funktion des Arbeitskräfte- und Produktivitätswachstums – bei etwa 1,75 Prozent. Fortschritte in der künstlichen Intelligenz könnten sehr wohl zu einer Beschleunigung des Produktivitätswachstums führen – wir schätzen, dass die generative KI das Wachstum der Arbeitsproduktivität in den USA über einen Zeitraum von zehn Jahren nach einer breiten Einführung jährlich um 1,5 Prozentpunkte steigern könnte. Diese 1,5 Prozentpunkte sollten aber nicht einfach zum trendmäßigen Produktivitätswachstum hinzugerechnet werden, da KI teilweise an die Stelle von anderen technologischen Fortschritten treten kann. Und ob sich diese 1,5 Prozentpunkte Produktivitätswachstum eins zu eins in BIP-Wachstum umsetzen lassen, hängt auch davon ab, ob der Arbeitsmarkt in der Lage ist, arbeitslose Arbeitnehmer wieder aufzunehmen. Abgesehen davon hat das Produktivitätswachstum in einem Jahrzehnt eine gute Chance, schneller zu wachsen als in den letzten 10 bis 15 Jahren. Um dem Rechnung zu tragen, haben wir unsere langfristige Projektion des US-Potenzialwachstums – d.h. die annualisierte Wachstumsrate in zehn Jahren – kürzlich um 0,4 Prozentpunkte auf 2,3 Prozent angehoben.

Machen Sie sich Sorgen, dass die sich verschlechternden fiskalischen Aussichten in den USA das Wachstum beeinträchtigen könnten?

Jan Hatzius: Ja. Das Bundesdefizit lag im Haushaltsjahr 2023 bei 6,3 Prozent des BIP und bei 6,8 Prozent, wenn man den Nettoeffekt mehrerer einmaliger Faktoren berücksichtigt. Das ist zwar weniger als das Defizit nach der Finanzkrise 2008, aber ich mache mir heute deutlich mehr Sorgen über die Haushaltsaussichten als damals. Die Schuldenquote ist in der Zwischenzeit stark angestiegen, das Niveau der realen und nominalen Zinssätze ist jetzt viel höher, und – was am wichtigsten ist – das Defizit ist trotz einer Arbeitslosenquote von nur 3,8 Prozent hoch. Dies bedeutet, dass es sich um ein strukturelles Ungleichgewicht handelt, das eine strukturelle Konsolidierung erfordert, während das Defizit nach 2008 weitgehend das konjunkturelle Gegenstück einer unterbeschäftigten Wirtschaft war. Ohne eine starke Beschleunigung des potenziellen BIP-Wachstums oder eine andere positive Überraschung, wie z.B. ein Rückgang der Gesundheitskosten, ist eine beträchtliche Haushaltskonsolidierung irgendwann in den nächsten Jahren unvermeidlich. Dies wird sich zweifellos negativ auf das Wachstum auswirken.

Was ist mit der zunehmenden politischen Dysfunktion in den USA? Könnte dies das Wachstum beeinträchtigen?

Jan Hatzius: Die Regierungsführung in den USA ist in der Tat ein Risiko, vor allem in Verbindung mit der ungünstigen Haushaltsentwicklung. Das Land ist sehr polarisiert, und viele seiner politischen Institutionen und Prozesse funktionieren nicht effizient. Bis zu einem gewissen Grad sind die USA ein Opfer ihres eigenen Erfolgs, denn ihre Institutionen bestehen schon seit langem, während andere Nationen, die große Kriege verloren haben, ihre verfassungsrechtlichen Rahmenbedingungen wesentlich stärker ändern mussten. So ist zum Beispiel das Haushaltsverfahren in den USA sehr steinig, wie wir gerade erleben und in den kommenden Jahren wahrscheinlich immer wieder erleben werden.

Sind Sie insgesamt mehr oder weniger optimistisch, was die längerfristigen Wachstumsaussichten Europas im Vergleich zu denen der USA betrifft?

Jan Hatzius: Insgesamt bin ich für Europa weniger optimistisch. Die demographische Entwicklung ist ein Gegenwind für viele Volkswirtschaften, sowohl in den Developed Markets als auch in den Emerging Markets, und sicherlich auch für Europa, wo die Bevölkerung im erwerbsfähigen Alter stagniert oder sogar geschrumpft ist. Und ich glaube nicht, dass sich das in nächster Zeit ändern wird. Mehr Zuwanderung könnte helfen, aber wie in den USA stößt die Idee einer verstärkten Zuwanderung auf großen Widerstand.

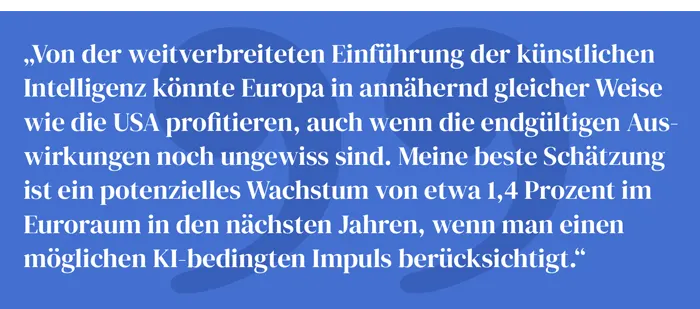

Wenn also die demographische Entwicklung nicht hilft, was wird dann das potenzielle BIP-Wachstum antreiben? Europa könnte von der weitverbreiteten Einführung der künstlichen Intelligenz (KI) profitieren, die unserer Einschätzung nach das Produktivitätswachstum und damit das Potenzialwachstum in der Region um annähernd den gleichen Betrag wie in den USA steigern wird, auch wenn die endgültigen Auswirkungen noch ungewiss sind. Meine beste Schätzung ist also ein potenzielles Wachstum von etwa 1,4 Prozent im Euroraum in den nächsten Jahren, wenn man einen möglichen KI-bedingten Impuls berücksichtigt.

Aber kann Europa langfristig wachsen, wenn Deutschland – seine größte Volkswirtschaft – mit mehreren Herausforderungen konfrontiert ist, die struktureller Natur zu sein scheinen?

Jan Hatzius: Ich habe meine Karriere bei Goldman Sachs 1997 als Juniorvolkswirt für Deutschland in Frankfurt begonnen, und im Laufe der Jahre habe ich viele Katastrophengeschichten über die deutsche Wirtschaft gehört, die sich letztlich nicht bewahrheitet haben. Man neigt also dazu, den Pessimismus in Deutschland ein wenig zu übertreiben. Aber abgesehen von diesem Vorbehalt ist es klar, dass Deutschland derzeit vor einigen großen Herausforderungen steht. Die Abhängigkeit von China als Markt und die Konkurrenz aus China in einigen seiner Schlüsselindustrien – wie z.B. in der Automobilherstellung im Zuge der Umstellung auf Elektrofahrzeuge – ist ein Problem. Auch die gestiegenen Energiekosten aufgrund der Energiewende und die langfristigen Auswirkungen des Ukrainekriegs sind eine Belastung. Und wie in weiten Teilen der Region stellt auch in Deutschland die demographische Situation eine Herausforderung dar.

Das nächste Jahrzehnt wird für Deutschland also wahrscheinlich schwieriger werden als die letzten beiden Jahrzehnte, die eigentlich sehr erfolgreich waren. Das wird zweifellos das Wachstum im Euroraum belasten, und ich würde nicht erwarten, dass die Auswirkungen durch andere europäische Länder, von denen einige mit eigenen Herausforderungen konfrontiert sind, ausgeglichen werden können.

Die kurzfristigen Wachstumsaussichten Chinas mögen zwar besser sein, als viele befürchten, doch scheint das Land auch mit vielen strukturellen Herausforderungen konfrontiert zu sein. Kann sich die chinesische Wirtschaft also längerfristig behaupten?

Jan Hatzius: Chinas längerfristige Probleme sind in der Tat erheblich. Der Immobilienmarkt ist überlastet, da sowohl das Verhältnis zwischen Immobilienpreisen und Einkommen als auch das Überangebot sehr hoch sind. Die demographische Situation verschlechtert sich, da die Bevölkerung nun schrumpft. Und die zunehmenden geopolitischen Spannungen könnten Chinas Position als „Werkstatt der Welt“ gefährden. Aus all diesen Gründen gehen wir davon aus, dass sich das Trendwachstum von 6 bis 8 Prozent vor der Pandemie bis Anfang der 2030er Jahre auf nur noch etwa 3 Prozent verlangsamen wird. Dies wäre zwar im Vergleich zu den USA oder Europa immer noch recht hoch, aber man darf nicht vergessen, dass China ein Land mit nur mittlerem Einkommen ist, dessen Pro-Kopf-BIP selbst nach Bereinigung um die Unterschiede bei den Lebenshaltungskosten weniger als ein Drittel des US-Niveaus beträgt. Das Ergebnis ist, dass China möglicherweise nicht in der Lage sein wird, das Wachstum zu erreichen, das es braucht, um in absehbarer Zeit ein Land mit hohem Einkommen zu werden.

Welche Länder und Regionen werden Ihrer Meinung nach langfristig besser oder schlechter abschneiden als die USA?

Jan Hatzius: Vieles wird von der Demographie abhängen, wie wir besprochen haben. Indien wird angesichts des relativ hohen Bevölkerungswachstums und des niedrigen Pro-Kopf-BIP wahrscheinlich schneller wachsen als die meisten anderen Volkswirtschaften, da Produktivitätssteigerungen umso leichter zu erzielen sind, je weiter ein Land von der technologischen Schwelle entfernt ist. Afrika befindet sich in einer ähnlichen Lage. Auf der anderen Seite werden Europa und Japan wahrscheinlich zurückbleiben, und auch Lateinamerika wird wahrscheinlich auf der schwächeren Seite stehen, da seine potenziellen Wachstumsraten enttäuschend waren, obwohl es eine Region mit nur mittlerem Einkommen ist. Längerfristig haben die USA also wahrscheinlich die etwas besseren Wachstumsaussichten unter den Industrieländern, und ansonsten werden die besten Ergebnisse wahrscheinlich hauptsächlich von den Schwellenländern erzielt, die aufholen.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Artikel basiert auf dem Interview von Jenny Grimberg mit Jan Hatzius, das von Goldman Sachs Global Investment Research in dem Bericht „Top of Mind“ am 30. Oktober 2023 veröffentlicht wurde. Bitte beachten Sie, dass die darin gemachten Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: freshidea, Bild 2: Sebastian