Die größte Volkswirtschaft der Welt dürfte, bei solidem Arbeitsmarkt und einer nachlassenden Inflation, die Konsenserwartungen der von Bloomberg befragten Wirtschaftsexperten auch im nächsten Jahr übertreffen.

„Die US-Wirtschaft ist in einer guten Verfassung“, schreibt David Mericle, leitender US-Ökonom bei Goldman Sachs Global Investment Research. „Die Rezessionsängste haben abgenommen, die Inflation tendiert wieder in Richtung 2 Prozent, und der Arbeitsmarkt hat sich ausgeglichen, bleibt aber stark.“ Goldman Sachs Global Investment Research geht davon aus, dass das US-BIP im Gesamtjahr um 2,5 Prozent wachsen wird. Die Konsensprognose der von Bloomberg befragten Wirtschaftsexperten liegt bei 1,9 Prozent.

Nach dem Wahlsieg der Republikaner in Washington werden drei wichtige politische Veränderungen erwartet, die sich auf die Wirtschaft auswirken werden, schreibt Mericle in dem Bericht des Teams mit dem Titel „2025 US Economic Outlook: New Policies, Similar Path“.

– Zollerhöhungen auf Importe aus China und auf Automobile könnten den effektiven Zollsatz um 3 bis 4 Prozentpunkte erhöhen.

– Eine straffere Politik könnte die Nettozuwanderung auf 750.000 pro Jahr senken, was leicht unter dem Durchschnitt vor der Pandemie von 1 Million pro Jahr liegt.

– Es wird erwartet, dass die Steuersenkungen von 2017 in vollem Umfang verlängert werden, anstatt auszulaufen, und es wird zu bescheidenen zusätzlichen Steuersenkungen kommen..

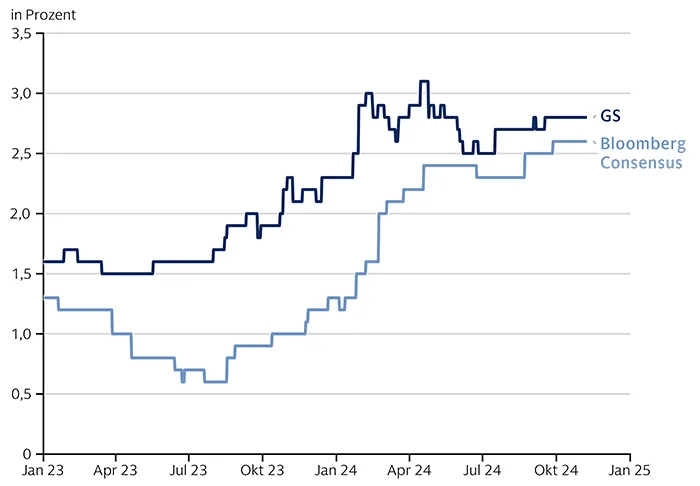

Abb. 1: US-BIP-Wachstum übertrifft die Konsenserwartungen für 2024 deutlich

Für 2025 erwarten die Ökonomen von Goldman Sachs ein Wachstum, das über den Konsenserwartungen liegt. Der Chart zeigt die Wachstumserwartungen seit 2023 im Jahresvergleich.

Quelle: Goldman Sachs Global Investment Research, Bloomberg

Wie wird sich Trumps Politik auf die US-Wirtschaft auswirken?

Obwohl die erwarteten politischen Änderungen unter dem gewählten Präsidenten Donald Trump von Bedeutung sein könnten, geht Mericle nicht davon aus, dass sie die Entwicklung der Wirtschaft oder der Geldpolitik wesentlich verändern werden.

„Ihre Auswirkungen könnten sich am schnellsten in den Inflationszahlen zeigen“, schreibt er. Der Lohndruck lässt nach, und die Inflationserwartungen haben sich wieder normalisiert. Die verbleibende „heiße“ Inflation scheint der „nachholenden“ Inflation hinterherzuhinken, z.B. der Angleichung der offiziellen Wohnungspreise an das Niveau, das sich in den Marktmieten für neue Mieter widerspiegelt.

Goldman Sachs Research prognostiziert, dass die PCE-Kerninflation ohne Zollauswirkungen bis Ende 2025 auf 2,1 Prozent fallen wird. Die Zölle könnten dieses Inflationsmaß auf 2,4 Prozent ansteigen lassen, obwohl es sich dabei um einen einmaligen Preisniveaueffekt handeln würde. Die Analyse der Goldman Sachs Ökonomen zu den Auswirkungen der Zölle während der ersten Trump-Regierung deutet darauf hin, dass jeder Anstieg des effektiven Zollsatzes um 1 Prozentpunkt die PCE-Kernpreise um 0,1 Prozentpunkte erhöhen würde.

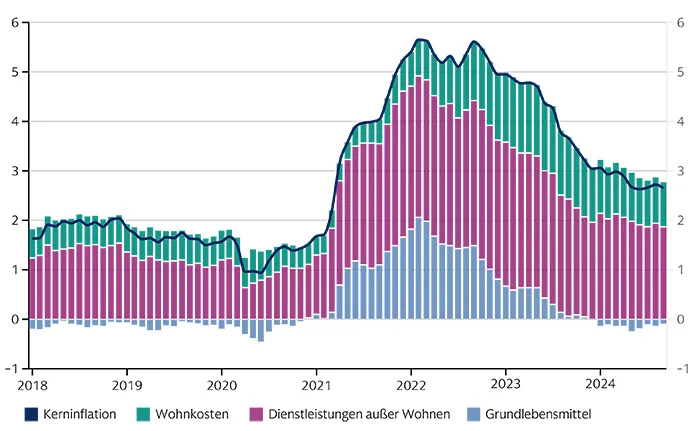

Abb. 2: Die Kerninflation nähert sich wieder der 2-Prozent-Marke

Die blaue Linie zeigt die PCE-Kerninflation im Jahresvergleich. Wohnkosten und Dienstleistungen außer Wohnen tragen am meisten zur Kerninflation bei (in Prozentpunkten).

Quelle: Goldman Sachs Global Investment Research, US-Handelsministerium

„Wir haben zwar noch keine endgültigen Beweise für eine Stabilisierung des Arbeitsmarktes, aber das trendmäßige Beschäftigungswachstum scheint stark genug zu sein, um die Arbeitslosenquote zu stabilisieren und schließlich zu senken, da sich die Zuwanderung verlangsamt“, schreibt Mericle. Die Wirtschaft konnte in den letzten beiden Jahren schneller wachsen als das von Goldman Sachs Global Investment Research geschätzte potenzielle BIP-Wachstum, was zum Teil darauf zurückzuführen ist, dass ein Anstieg der Zuwanderung das Wachstum der Erwerbsbevölkerung ankurbelte. Nächstes Jahr könnte ein enger werdender Arbeitsmarkt durch einen Rückgang der Einwanderung kompensiert werden.

Politische Veränderungen werden sich in den nächsten zwei Jahren voraussichtlich in etwa ausgleichend auf das Wirtschaftswachstum auswirken. „Die Belastung durch Zölle und eine geringere Zuwanderung werden wahrscheinlich früher im Jahr 2025 auftreten, während Steuersenkungen die Ausgaben mit einer längeren Verzögerung anschieben werden“, schreibt Mericle.

Politische Veränderungen sind auch in anderen Bereichen wahrscheinlich, wie z.B. ein weniger strenger Ansatz bei der Regulierung. Die Auswirkungen dürften jedoch hauptsächlich auf Branchenebene und nicht auf makroökonomischer Ebene auftreten.

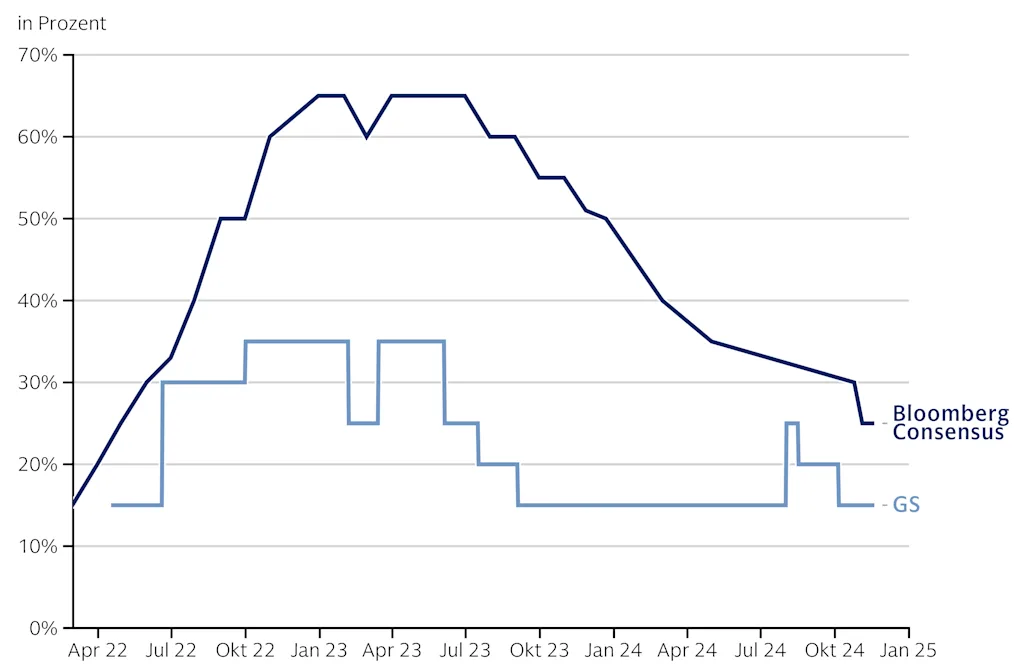

Abb. 3: Rezessionsängste in den USA sind weiter zurückgegangen

Die Rezessionsängste sind im Jahr 2024 weiter zurückgegangen. Der Chart zeigt die Rezessionswahrscheinlichkeit in den USA für die nächsten zwölf Monate.

Quelle: Goldman Sachs Global Investment Research, Bloomberg

Wie wahrscheinlich ist eine Rezession in den USA?

„Die Rezessionsängste haben nachgelassen, da die Abwärtsrisiken, die die Märkte beunruhigt hatten, nicht eingetreten sind“, schreibt Mericle. Laut Goldman Sachs Global Investment Research liegt die Wahrscheinlichkeit einer Rezession in den USA in den nächsten zwölf Monaten bei 15 Prozent, was in etwa dem historischen Durchschnitt entspricht.

„Die Verbraucherausgaben dürften die tragende Säule des starken Wachstums bleiben, gestützt sowohl durch steigende Realeinkommen aufgrund eines soliden Arbeitsmarktes als auch durch einen zusätzlichen Schub aufgrund von Vermögenseffekten“, schreibt Mericle. „Und die Unternehmensinvestitionen dürften wieder anziehen, selbst wenn der Boom im Fabrikbau nachlässt.“

Es gibt jedoch auch Risiken für die Wirtschaft. Ein allgemeiner Zoll von 10 Prozent, der um ein Vielfaches höher wäre als die auf China bezogenen Zölle, die die Märkte 2019 verunsichert haben, würde die Inflation wahrscheinlich auf einen Spitzenwert von knapp über 3 Prozent ansteigen lassen und das BIP-Wachstum beeinträchtigen.

Die Märkte könnten sich Sorgen um die fiskalische Nachhaltigkeit machen, wenn sich die Schuldenquote einem Allzeithoch nähert, das Defizit viel größer ist als üblich und die Realzinsen viel höher sind, als es die politischen Entscheidungsträger im letzten Zyklus erwartet hatten.

Die Aussichten für die Fed unter der Trump-Regierung

Goldman Sachs Global Investment Research geht davon aus, dass die Federal Reserve den Leitzins weiter auf einen Endsatz von 3,25 bis 3,5 Prozent senken wird (der Leitzins liegt derzeit bei 4,5 bis 4,75 Prozent), was 100 Basispunkte höher wäre als im letzten Zyklus.

Das liegt daran, dass die Ökonomen von Goldman Sachs davon ausgehen, dass der Offenmarktausschuss der US-Notenbank seine Schätzung des neutralen Zinssatzes (der in der Regel als der Zinssatz gilt, der die Wirtschaft weder anregt noch bremst) weiter nach oben korrigieren wird. Darüber hinaus kompensieren nicht-geldpolitische Faktoren – insbesondere hohe Haushaltsdefizite und eine robuste Risikostimmung – die Auswirkungen höherer Zinssätze auf die Nachfrage.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Beitrag erschien am 20. November 2024 auf www.goldmansachs.com unter dem Titel „The US economy is poised to beat expectations in 2025“ im Bereich Insights/Articles. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: RomanR, Bild 2: Negro Elkha