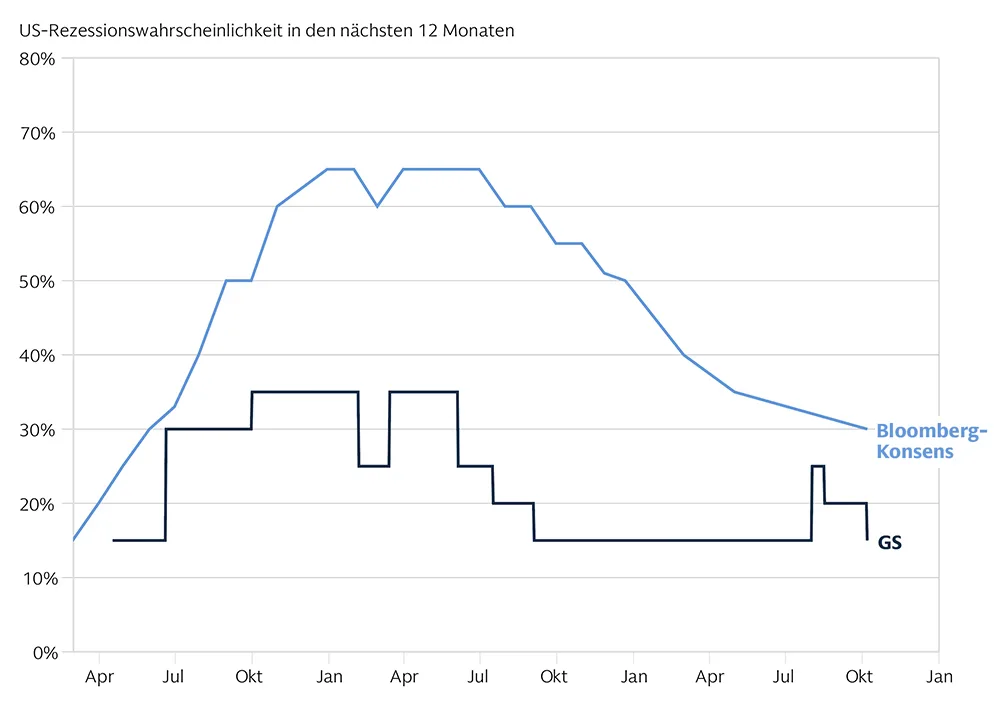

Laut Goldman Sachs Global Investment Research ist die Wahrscheinlichkeit einer US-Rezession im kommenden Jahr angesichts der Anzeichen eines nach wie vor soliden Arbeitsmarktes gesunken. Die Ökonomen von Goldman Sachs gehen von einer Rezessionswahrscheinlichkeit von 15 Prozent in den nächsten zwölf Monaten aus, nach zuvor 20 Prozent. Dies entspricht zugleich der langfristigen Durchschnittswahrscheinlichkeit von 15 Prozent, schreibt Goldman Sachs Chefvolkswirt Jan Hatzius in dem Bericht des Teams.

Der wichtigste Grund für die Änderung der Prognose ist, dass die Arbeitslosenquote in den USA im September auf 4,051 Prozent gesunken ist. Dieser Wert liegt unter dem Niveau vom Juli, als die Quote auf 4,253 Prozent angestiegen war, und geringfügig unter dem Niveau vom Juni (4,054 Prozent). Die Arbeitslosenquote liegt auch unter dem Schwellenwert, der die (nach der amerikanischen Ökonomin Claudia Sahm benannte) „Sahm-Regel“ auslöst. Diese Regel identifiziert Signale, die den Beginn einer Rezession anzeigen können. Sie wird ausgelöst, wenn der Dreimonatsdurchschnitt der US-Arbeitslosenquote um 0,50 Prozent oder mehr gegenüber dem Tiefststand der vorangegangenen zwölf Monate ansteigt.

Abb. 1: Goldman Sachs sieht Rezessionswahrscheinlichkeit wieder bei 15%

Faktoren wie die solide Arbeitsmarktentwicklung und das BIP-Wachstum deuten darauf hin, dass die Rezessionswahrscheinlichkeit in den USA für die nächsten zwölf Monate auf der Höhe der langfristigen Durchschnittswahrscheinlichkeit von 15 Prozent liegen dürfte.

Quelle: Bloomberg, Goldman Sachs Global Investment Research; Stand: 7. Oktober 2024

„Der Druck auf die Arbeitslosenquote könnte durch eine Kombination aus stärkerem Wachstum der Arbeitsnachfrage und schwächerem Wachstum des Arbeitskräfteangebots (aufgrund der sich verlangsamenden Zuwanderung) beendet worden sein“, schreibt Hatzius.

Die Zahl der Beschäftigten außerhalb der Landwirtschaft in den USA stieg im September um 254.000 und lag damit deutlich über den Erwartungen der Ökonomen. Die Beschäftigungsberichte der Vormonate wurden nach oben korrigiert, und auch die Beschäftigungsdaten für die privaten Haushalte waren solide. Der zugrundeliegende Trend des monatlichen Beschäftigungswachstums liegt laut Goldman Sachs Global Investment Research bei 196.000 und damit deutlich über der Schätzung von 140.000 und leicht über der geschätzten Break-even-Rate von 150.000 bis 180.000 (die Zahl der neuen Arbeitsplätze, die benötigt wird, um einen Anstieg der Arbeitslosenquote zu verhindern). „Dies bringt das Arbeitsmarktsignal wieder in Einklang mit den breiteren Wachstumsdaten“, schreibt Hatzius.

Das reale Bruttoinlandsprodukt (BIP) wuchs im zweiten Quartal um 3 Prozent und im dritten Quartal um schätzungsweise 3,2 Prozent. Die jährliche Revision der volkswirtschaftlichen Gesamtrechnung im September zeigt, dass das reale Bruttoinlandseinkommen (BVE) – ein konzeptionell äquivalentes Maß für die reale Produktionsmenge – in den letzten Quartalen sogar schneller gewachsen ist als das reale (inflationsbereinigte) BIP. Die Aufwärtskorrektur des Einkommens führte auch zu einer Aufwärtskorrektur der persönlichen Sparquote, die nun bei 5 Prozent liegt. Dies ist zwar immer noch etwas weniger als der Durchschnitt von 6 Prozent vor der Pandemie, aber der Unterschied erklärt sich aus der Stärke der Bilanzen der privaten Haushalte, insbesondere aus dem Anstieg des Verhältnisses zwischen Nettovermögen und verfügbarem Einkommen der Haushalte.

„Die Korrekturen des Bruttoinlandsprodukts und der Sparquote haben uns nicht überrascht, aber sie bestärken uns in der Überzeugung, dass die Verbraucherausgaben weiterhin mit soliden Raten wachsen können“, schreibt Hatzius.

Die guten Konjunkturdaten und der jüngste Wiederanstieg der Ölpreise aufgrund der Befürchtung einer Eskalation des Nahostkonflikts haben nichts an der Überzeugung von Goldman Sach Research geändert, dass sich die Inflation weiter abkühlen wird. Nach einer Periode leicht höherer Zuwächse sind die alternativen Mietindikatoren wieder zurückgegangen, was die Prognose der Goldman Sachs Ökonomen bekräftigt, dass sich die Mieten und die eigentümeräquivalenten Mieten (OER) weiter abschwächen werden.

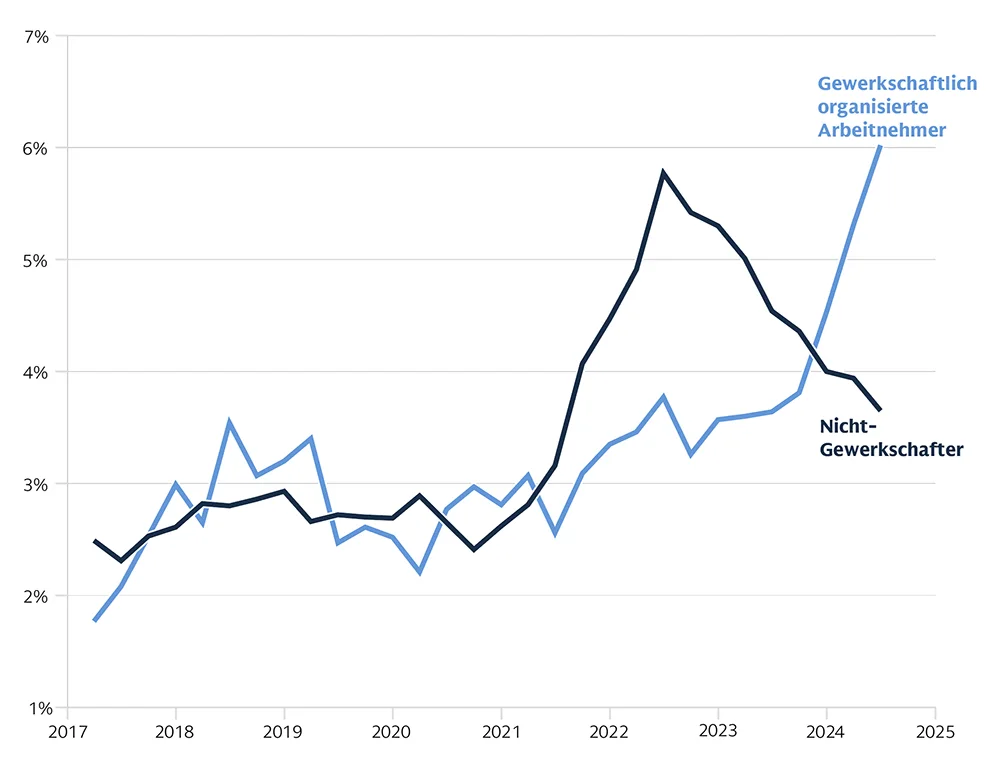

Die durchschnittlichen Stundenlöhne stiegen im September schneller als erwartet um 0,4 Prozent, aber die allgemeinen Signale bleiben ermutigend. Selbst wenn der Lohntracker von Goldman Sachs Research bei 4 Prozent im Jahresvergleich liegt – und die Rate, die mit der 2-prozentigen PCE-Kerninflation vereinbar ist, wird auf 3,5 Prozent geschätzt –, zeigt der Beschäftigungskostenindex, dass ein Großteil der Überschreitung auf gewerkschaftlich organisierte Löhne zurückzuführen ist, die tendenziell zeitlich hinter den allgemeinen Trends verlaufen. In diesem Zusammenhang ist anzumerken, dass mit der vorläufigen Beilegung des Hafenstreiks an der Ost- und Golfküste ein Risiko für die kurzfristigen Preise beseitigt wurde.

Abb. 2: Lohntrends deuten auf Disinflation hin

Die Ökonomen von Goldman Sachs gehen davon aus, dass sich die Inflation weiter abkühlen wird. Dass die gewerkschaftlichen Lohnabschlüsse über den sonstigen Lohnsteigerungen liegen, dürfte ihrem zeitlichen Nachlauf im Vergleich zu den allgemeinen Trends geschuldet sein. Der Chart zeigt die prozentuale Veränderung des US-Beschäftigungskostenindex im Jahresvergleich.

Quelle: Haver Analytics, Ministerium für Arbeit, Goldman Sachs Global Investment Research

Hätten die Vertreter der US-Notenbank gewusst, was kommen wird, hätte der Offenmarktausschuss der US-Notenbank die Zinsen am 18. September vielleicht um 25 Basispunkte statt um 50 Basispunkte gesenkt, schreibt Hatzius. Das heißt aber nicht, dass es ein Fehler war. „Wir glauben, dass der FOMC zu spät mit den Zinssenkungen begonnen hat, sodass ein solcher Schritt auch im Nachhinein sinnvoll ist, da er den Leitzins näher an das Niveau von etwa 4 Prozent bringt, wie es die Standardregeln der Politik implizieren“, schreibt Hatzius.

Die jüngsten Arbeitsmarktdaten bestärken Goldman Sachs Research in der Überzeugung, dass die nächsten FOMC-Sitzungen (einschließlich 6./7. November) kleinere Zinssenkungen um 25 Basispunkte bringen werden. Die Ökonomen von Goldman Sachs gehen davon aus, dass die Fed die Zinsen auf einen Leitzins von 3,25 Prozent bis 3,5 Prozent senken wird.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Beitrag erschien am 8. Oktober 2024 auf www.goldmansachs.com unter dem Titel „The probability of a US recession in the next year has fallen to 15%“ im Bereich Insights/Articles. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Grispb, Bild 2: tongpatong