Auf unserer 31. jährlichen Global Strategy Conference am 16. Januar 2023 in London, an der über 400 Kunden persönlich teilnahmen, haben wir unter den Anwesenden zum ersten Mal seit der Pandemie eine Umfrage über ihre Ansichten und Erwartungen durchgeführt, die wir entlang der zehn gestellten Fragen im Folgenden wiedergeben. Daneben werden die Einschätzungen der Ökonomen von Goldman Sachs für das Jahr 2023 zusammengefasst.

US- & globale Wirtschaft

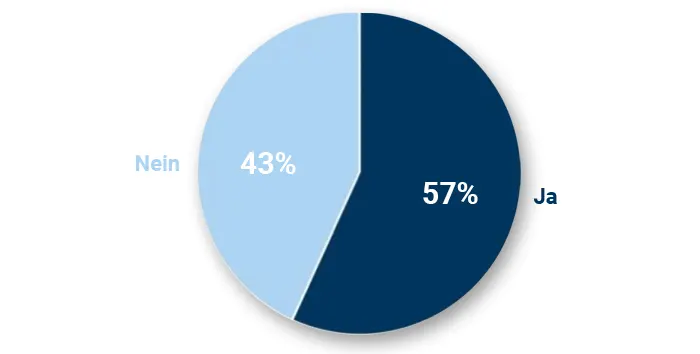

Erwarten Sie eine Rezession in den USA im Jahr 2023?

57 Prozent unserer Kunden erwarten eine Rezession in den USA, während 43 Prozent dies nicht tun (Abb. 1). Dies ist etwas optimistischer als der Konsens, wo die durchschnittliche Erwartung einer Rezession bei 65 Prozent liegt. Diese relative Zuversicht könnte auf die Erholung des Marktes seit letztem Jahr und die jüngsten guten Nachrichten über das Verhältnis von Wachstum und Inflation zurückzuführen sein.

Die Ökonomen von Goldman Sachs erwarten keine Rezession in den USA. Eine Rezession halten sie nur zu 35 Prozent für wahrscheinlich. Dieser Unterschied zum Konsens ergibt sich zum Teil aus der optimistischeren Einschätzung in der Frage, ob eine Rezession notwendig ist, um die Inflation zu zähmen. Sie haben in diesem Jahr argumentiert, dass eine längere Periode eines unter dem Potenzial liegenden Wachstums Angebot und Nachfrage auf dem Arbeitsmarkt allmählich wieder ins Gleichgewicht bringen und den Lohn- und Preisdruck dämpfen kann, wobei der Anstieg der Arbeitslosenquote wesentlich geringer ausfallen wird, als es die historischen Zusammenhänge vermuten lassen würden. Sie erwarten auch eine größere Widerstandsfähigkeit der zugrundeliegenden Nachfrage als der Konsens, da ihre Analyse darauf hindeutet, dass die kombinierte Belastung durch die fiskalische Straffung und die Straffung der Geldpolitik (über die finanziellen Bedingungen), die bereits eine sehr große Rolle bei der Verlangsamung des Nachfragewachstums im Jahr 2022 gespielt hat, im Jahr 2023 schnell abnehmen wird.

Abb. 1: Erwarten Sie eine Rezession in den USA im Jahr 2023?

Quelle: Goldman Sachs Global Investment Research

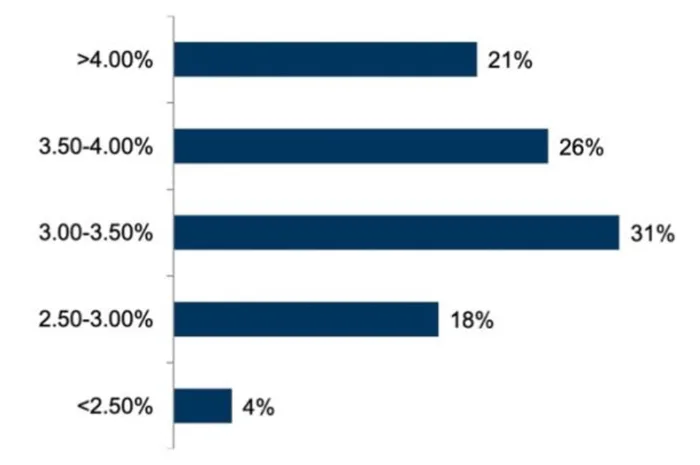

Welche US-Kernteuerungsrate erwarten Sie bis Ende 2023?

Die meisten Kunden (57 Prozent) gehen davon aus, dass sich die US-Kerninflation ab jetzt abschwächen und 2023 zwischen 3 und 4 Prozent liegen wird (Abb. 2). Die Risiken sehen die Befragten als eher aufwärts gerichtet, wobei 21 Prozent mit einer Inflation von über 4 Prozent zum Jahresende rechnen.

Die Erholung der Lieferkette scheint nach Einschätzung der Ökonomen von Goldman Sachs endlich die deflationären Auswirkungen zu zeigen, die durch eine Reihe weiterer pandemie- und kriegsbedingter Störungen um mehr als ein Jahr aufgeschoben wurden. Darüber hinaus dürften eine moderatere Rohstoffpreisinflation, sinkende Transportkosten und der Abwärtsdruck auf die Importpreise infolge der Dollaraufwertung in 2022 ebenfalls zu einer Verringerung der Kerninflation bei den Warenpreisen beitragen. Auf der Dienstleistungsseite wird der Inflationsabbau länger dauern, da die Verlangsamung des Lohnwachstums mit einer gewissen Verzögerung zu einer Verlangsamung der Inflation in arbeitsintensiven Dienstleistungskategorien führt. Ein spezifischerer Grund ist, dass die größten Kategorien, Gesundheitsversorgung und Unterkunft, aufgrund von Verzögerungen in den offiziellen Daten bereits dazu bestimmt zu sein scheinen, länger hoch zu bleiben. Zusammengenommen erwarten die Wirtschaftsexperten von Goldman Sachs einen Rückgang der jährlichen PCE-Kerninflation auf 2,9 Prozent im Dezember 2023 und einen noch stärkeren Rückgang der jährlichen VPI-Kerninflation (VPI: Verbraucherpreisindex) auf 3,0 Prozent im Dezember 2023.

Abb. 2: Welche US-Kerninflation erwarten Sie bis Ende 2023?

Quelle: Goldman Sachs Global Investment Research

Auf welchem Niveau wird die Fed ihren Zinserhöhungszyklus beenden? (derzeit 4,25 bis 4,5 Prozent)

Etwa zwei von drei Befragten erwarten, dass das Federal Open Market Committee (FOMC) die Zinsen um weitere 50 oder 75 Basispunkte anheben wird, bevor es den Zinserhöhungszyklus beendet, was der Markteinschätzung von +60 Basispunkten entspricht. Abgesehen von diesem streuungsgewichteten Ergebnis sind die Erwartungen eher nach oben gerichtet: 23 Prozent der Kunden erwarten, dass die Fed den Leitzins auf über 5,25 Prozent anheben wird.

Die Ökonomen von Goldman Sachs erwarten, dass das FOMC das Tempo der Zinserhöhungen auf der Sitzung am 31. Januar/1. Februar weiter auf 25 Basispunkte verlangsamen wird. Nach Februar erwarten sie zwei weitere Zinserhöhungen um jeweils 25 Basispunkte, gefolgt von einem unveränderten Leitzins von 5 bis 5,25 Prozent bis Ende 2023, was mit dem Punktdiagramm der Fed vom Dezember übereinstimmt, allerdings mit zweiseitigen Risiken.

Wann erwarten Sie die erste Zinssenkung durch die Fed?

Mehr als die Hälfte der Kunden (52 Prozent) erwartet die erste Zinssenkung im ersten Halbjahr 2024, während nur wenige (20 Prozent) glauben, dass die Fed die Zinsen in diesem Jahr senken wird.

Die Ökonomen von Goldman Sachs sind der Meinung, dass es zwei mögliche Gründe für eine künftige Senkung des Leitzinses gibt: 1) wenn die Inflation zurückgeht und die Fed-Beamten beschließen, dass die Politik nicht mehr so restriktiv sein muss; 2) wenn die Wirtschaft in eine Rezession gerät oder dies ohne eine Lockerung der Geldpolitik zu geschehen droht.

Die Ökonomen bezweifeln, dass ein güterbedingter Rückgang der Inflation, den sie für 2023 erwarten, ausreichen würde, um dem FOMC die Gewissheit zu geben, dass die Inflation nachhaltig zurückgeht, und rechnen nicht damit, dass die USA in diesem Jahr in eine Rezession geraten. Daher gehen sie davon aus, dass das FOMC den Leitzins unverändert lassen wird, solange nicht irgendwelche unerwünschten Entwicklungen eintreten – sie haben in ihrer Prognose für die Jahre 2024 bis 2026 Senkungen vorgesehen, als Platzhalter für einen ungewissen Zeitpunkt, an dem dies geschehen könnte.

Europäische Wirtschaft

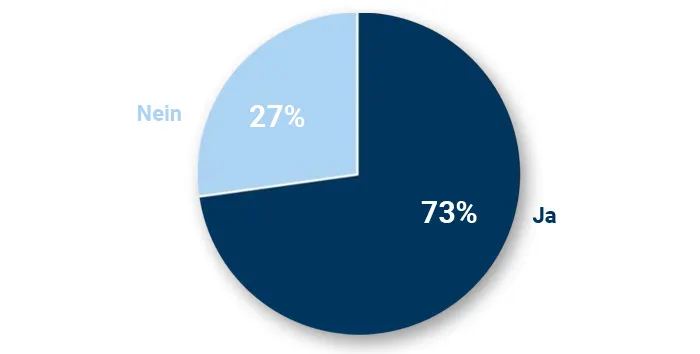

Erwarten Sie im Jahr 2023 eine Rezession in der Eurozone?

73 Prozent unserer Kunden erwarten eine Rezession in der Eurozone, während 27 Prozent dies nicht tun. Dies ist weniger optimistisch als die Erwartungen für die USA (57 vs. 43 Prozent – siehe Frage 1). Die Stimmung ist weniger positiv als im Jahr 2022, obwohl sich die jüngsten harten und weichen Daten besser gehalten haben als erwartet, da die Erdgas-Preise seit ihrem Höchststand im August deutlich gefallen sind.

Die Ökonomen von Goldman Sachs rechnen nicht mit einer Rezession in der Eurozone, sie erwarten ein reales BIP-Wachstum von +0,1 Prozent in Q1, +0,1 Prozent in Q2, +0,2 Prozent in Q3 und +0,4 Prozent in Q4, was +0,6 Prozent für 2023 bedeutet. Sie rechnen also eher mit einer Wachstumsschwäche als mit einer Rezession in den Wintermonaten, auch wenn die Wahrscheinlichkeit einer technischen Rezession im nächsten Jahr mit 40 Prozent relativ hoch bleibt. Dennoch bleibt die Schwäche aufgrund der hohen Inflation, die das real verfügbare Einkommen belastet, und der angespannten finanziellen Bedingungen vorerst bestehen.

Abb. 3: Wird der Euroraum im Jahr 2023 in eine Rezession eintreten?

Quelle: Goldman Sachs Global Investment Research

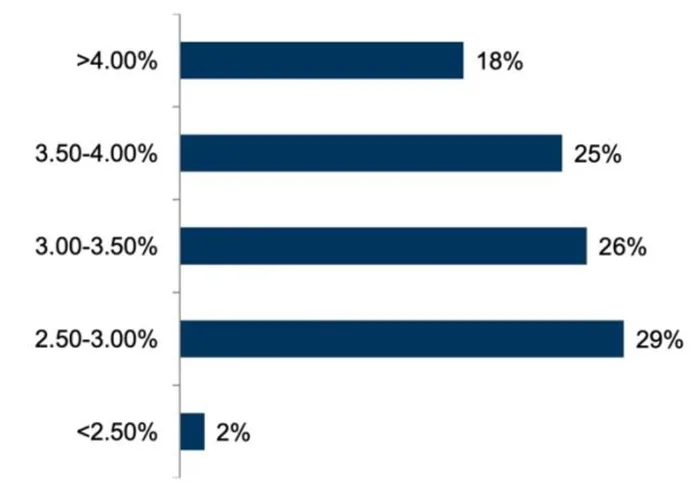

Welche Kerninflation erwarten Sie im Euroraum bis Ende 2023?

29 Prozent unserer Kunden erwarten, dass die Kerninflation im Euroraum bis Ende 2023 in einer Spanne von 2,50 bis 3,00 Prozent liegen wird. Die Ergebnisse zeigen, dass es eine erhebliche Krümmung nach oben gibt (ab 2,50 Prozent und darüber), da nur 2 Prozent erwarten, dass die Kerninflation im Euroraum Ende 2023 unter 2,50 Prozent fallen wird. Allerdings ist anzumerken, dass diese Umfragen im Allgemeinen die erheblichen Schwankungen (nach oben und nach unten) unterschätzen. So erwarteten beispielsweise letztes Jahr auf unserer Konferenz im Januar 60 Prozent unserer Kunden, dass die Inflation im Euroraum Ende 2022 unter 2,25 Prozent liegen würde. Letztendlich erreichte sie im Dezember circa 10 Prozent.

Abb. 4: Welche Kerninflation erwarten Sie im Euroraum bis Ende 2023?

Quelle: Goldman Sachs Global Investment Research.

Die Ökonomen von Goldman Sachs sind der Meinung, dass die Inflation in Europa dank der rasch sinkenden Energiepreise und der nachlassenden Engpässe in den globalen Lieferketten ihren Höhepunkt überschritten hat. Sie gehen davon aus, dass die Gesamtinflation in der Eurozone im November mit circa 10 Prozent ihren Höhepunkt erreicht hat, und prognostizieren einen Rückgang der Kerninflation auf 3,3 Prozent bzw. der Gesamtinflation auf 3,6 Prozent im Dezember 2023. Die verzögerte Weitergabe der hohen Energie- und Arbeitskosten an die Verbraucherpreise deutet jedoch darauf hin, dass es immer noch einen Aufwärtsdruck durch die Dienstleistungsinflation geben könnte.

Auf welchem Niveau wird die EZB ihren Zinserhöhungszyklus beenden?

30 Prozent unserer Kunden erwarten, dass die EZB ihren Zinserhöhungszyklus beenden wird, wenn der Leitzins 3,25 Prozent erreicht. Mit 39 Prozent der Befragten, die eine Anhebung des EZB-Leitzinses auf 3,50 Prozent oder mehr erwarten, sind die Ergebnisse nach oben gekrümmt.

Die Ökonomen von Goldman Sachs rechnen mit einem Leitzins von 3,25 Prozent im Mai. In Anbetracht des überraschend robusten Wachstums, des anhaltenden Drucks auf die Kerninflation und der von der EZB in ihren Kommentaren gezeigten Entschlossenheit gehen sie davon aus, dass der EZB-Rat in den kommenden Monaten die Geldpolitik deutlich stärker straffen wird. Sie halten Anhebungen um jeweils 50 Basispunkte im Februar und März für sehr wahrscheinlich, bevor sie sich im Mai auf 25 Basispunkte verlangsamen. Die Ökonomen von Goldman Sachs gehen nach wie vor davon aus, dass der EZB-Rat ab Mai bei einem Leitzins von 3,25 Prozent verharrt, da sich die Gesamtinflation merklich abkühlt und die Fed keine weiteren Zinserhöhungen mehr vornimmt. Sie sehen jedoch eine niedrige Schwelle für eine weitere Anhebung um 25 Basispunkte auf 3,5 Prozent im Juni, falls der Druck durch die Dienstleistungsinflation anhält. Die solideren Wachstumsaussichten bestärken die Goldman Sachs Ökonomen in ihrer Ansicht, dass die EZB die Zinsen nicht bald nach Erreichen des Endkurses senken wird. Sie halten an ihrer Prognose fest, dass die erste Zinssenkung im vierten Quartal des Jahres 2024, zwei Quartale nach der Fed, erfolgen wird.

Auf welchem Niveau wird die BoE ihren Zinserhöhungszyklus beenden?

23 Prozent unserer Kunden erwarten, dass die Bank of England (BoE) ihren Zinserhöhungszyklus beendet, wenn der Leitzins 4,25 Prozent erreicht. Dahinter verbirgt sich jedoch eine breite Streuung der Antworten, bei der die meisten Kunden davon ausgehen, dass die BoE bei einem Niveau zwischen 4,00 und 4,50 Prozent aufhört. Der Markt geht davon aus, dass der Leitzins bis März 2023 4,50 Prozent erreichen wird.

Die Ökonomen von Goldman Sachs erwarten einen endgültigen Leitzins von 4,5 Prozent im Mai. Das Monetary Policy Committee (MPC) widersetzte sich im November den Marktpreisen und verlangsamte das Tempo der Zinserhöhungen im Dezember auf 50 Basispunkte, wobei es zwei Gegenstimmen gab, die befürworteten, den Leitzins beizubehalten. Trotz dieser zurückhaltenden Rhetorik, der Rezession und der höheren Hypothekenzinsen wird jedoch nicht mit einem baldigen Ende des Zinserhöhungszyklus gerechnet. Der Hauptgrund dafür ist, dass der britische Arbeitsmarkt, ebenso wie der US-Arbeitsmarkt, deutlich überhitzt ist. Die Arbeitslosenquote liegt bei 3,7 Prozent (und damit nur geringfügig über dem Tiefpunkt), die Zahl der offenen Stellen ist nach wie vor sehr hoch (mit einer bemerkenswert positiven Diskrepanz zwischen der Zahl der Arbeitsplätze und der Zahl der Arbeitnehmer), und das Lohnwachstum ist nach wie vor sehr stark (unser Lohntrackingpfad liegt bei 6 Prozent). Obwohl die Kerninflation den Höchststand überschritten hat, gehen wir davon aus, dass die Kerninflation im Vereinigten Königreich auch in der ersten Hälfte des Jahres 2023 deutlich höher sein wird als anderswo, und rechnen mit einer Leitzinserhöhung um 50 Basispunkte im Februar, gefolgt von Erhöhungen um 25 Basispunkte im März und Mai, sodass die Endrate bei 4,5 Prozent liegen dürfte.

Aktien & Asset Allocation

Wie hoch werden die globalen Aktienrenditen im Jahr 2023 in US-Dollar sein?

Nach 2021 und 2022, als die globalen Aktienrenditen +17 Prozent bzw. –20 Prozent (US-Dollar, Gesamtrendite) betrugen, erwartet der Großteil unserer Kunden (46 Prozent) für 2023 positive, aber einstellige Renditen (0 Prozent bis unter 10 Prozent). Die Verteilung ist stärker nach oben gekrümmt als im letzten Jahr, als nur 13 Prozent der Kunden Renditen über 10 Prozent erwarteten, während heute 27 Prozent der Kunden zweistellige Renditen erwarten. Insgesamt rechnen 73 Prozent unserer Kunden in diesem Jahr mit positiven Renditen (gegenüber 78 Prozent im letzten Jahr).

Die Kursziele der Ökonomen von Goldman Sachs in jeder Region implizieren eine Kursrendite bei globalen Aktien im niedrigen einstelligen Bereich bzw. im mittleren einstelligen Bereich einschließlich Dividenden. Nach einer starken Rally im bisherigen Jahresverlauf bleiben sie bei Aktien vorsichtig. Zwar erwarten sie in diesem Jahr einen Wendepunkt an den Märkten, aber die Hürde für Investitionen in Aktien ist gestiegen, denn Anleihen und Bargeld bieten jetzt eine vernünftige Renditealternative. Sie erwarten weiterhin ein relativ „flaches und fettes“ Marktumfeld. Die Gewinnaussichten werden entscheidend sein, da höhere Realzinsen die Bewertungen einschränken dürften. Sie gehen im Allgemeinen davon aus, dass sich die Gewinne stärker abschwächen werden als vom Konsens angenommen, wenngleich weniger als in vielen historischen Rezessionsphasen. Der Hauptgrund dafür, dass die Top-down-Gewinnprognose unter dem Bottom-up-Konsens liegt, ist, dass die Ökonomen von Goldman Sachs eine Abschwächung der Margen erwarten.

Welche Region wird im Jahr 2023 am besten abschneiden (in Landeswährung)?

Es besteht ein klarer Konsens darüber, dass Asien (ohne Japan) im Jahr 2023 die Region mit der besten Performance sein wird. Die Kunden haben viel mehr Vertrauen in Asien (ohne Japan), auf das 48 Prozent der Stimmen entfielen, verglichen mit nur 18 Prozent im letzten Jahr. Die Wiedereröffnung Chinas dürfte den dortigen Aktienmärkten einen beträchtlichen Schub geben. Unsere Kunden erwarten, dass Europa und die USA die relativen Verlierer sein werden. Nur 18 Prozent unserer Kunden erwarten, dass die USA eine Outperformance erzielen werden – eine große Veränderung nach einem Jahrzehnt der Outperformance. Im letzten Jahr prognostizierte die Mehrheit unserer Kunden die relative Outperformance Europas für 2022 (in Landeswährung). Sie gehen nicht davon aus, dass sich dies fortsetzen wird, und zeigen einen ausgewogeneren Ansatz.

Quelle: „Global Macroscope – Global Strategy Conference: Results of our 2023 ,PM Question Time‘“, veröffentlicht am 17. Januar 2023 von Goldman Sachs Portfolio Strategy Research, Autoren: Guillaume Jaisson, Andrea Ferrario, Peter Oppenheimer, Christian Mueller-Glissmann, Sharon Bell, Goldman Sachs.

Die in dieser Umfrage geäußerten Ansichten sind nicht notwendigerweise auch die Ansichten von Goldman Sachs. Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: alphaspirit, Bild 2: Creativa Images