Seit seinem Allzeithoch am 3. Januar 2022 hat der S&P 500 eine turbulente Zeit hinter sich. Das wirft die Frage auf, was erforderlich sein könnte, damit sich das Blatt wendet. Um diese Frage zu beantworten, untersuchte Vicki Chang, Global Market Strategist bei Goldman Sachs, die S&P-500-Korrekturen von mehr als 15 Prozent vom Höchststand bis zum Tiefpunkt seit 1950.

Die Schlussfolgerung? Sowohl eine Verlagerung hin zu einer lockeren Geldpolitik als auch eine Bodenbildung der Wirtschaftstätigkeit scheinen zeitlich relativ nahe an einem Tiefpunkt des Aktienmarkts zu liegen. Welche dieser beiden Bedingungen jedoch den Ausschlag dafür gibt, dass es nach großen Kursverlusten zu einer anhaltenden Talsohle an den Aktienmärkten kommt, hängt von der Art der Korrektur ab.

Die Geschichte als Leitfaden

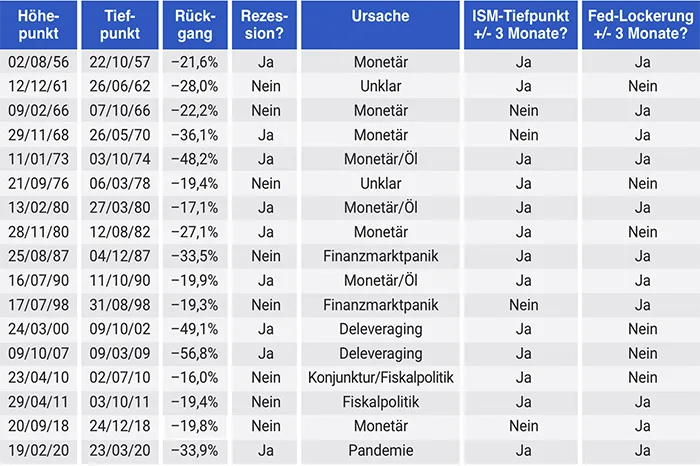

Jede Marktkorrektur ist anders. Korrekturen im Zeitraum 1950 bis 1990 wurden häufiger durch geldpolitische Straffung und Ölschocks ausgelöst, während die größten Korrekturen seit 1990 durch einen Rückzug des privaten Sektors nach dem Aufbau von Fremdkapital ausgelöst wurden. Globale Wachstumssorgen und fiskalische Probleme im Zusammenhang mit der Staatsverschuldung haben ebenfalls eine Rolle gespielt. Bei jeder dieser Korrekturen wurde untersucht, ob es einen Wendepunkt in der Wirtschaftstätigkeit gab (gemessen am ISM*) und ob es in den drei Monaten vor und nach dem Tiefpunkt der Aktienkurse eine Verschiebung in Richtung einer Lockerung der Fed gab. Mindestens eine dieser beiden Bedingungen war in allen betrachteten Episoden erfüllt, wenngleich auch oft nicht beide.

* ISM: Der ISM-Index (Purchasing Managers Index (PMI)) für das verarbeitende Gewerbe ist ein monatlicher Indikator für die Wirtschaftstätigkeit in den USA. Er basiert auf einer Befragung von Einkaufsmanagern in über 300 Unternehmen des verarbeitenden Gewerbes und gilt als Schlüsselindikator für den Zustand der US-Wirtschaft. Er wird monatlich von der Non-Profit-Organisation Institute for Supply Management (ISM) veröffentlicht.

Abb. 1: Rückgänge des S&P 500® um mehr als 15 Prozent seit 1950

Quelle: Goldman Sachs Global Investment Research

Fed-bedingte Korrekturen: Übergang zur Lockerung erforderlich

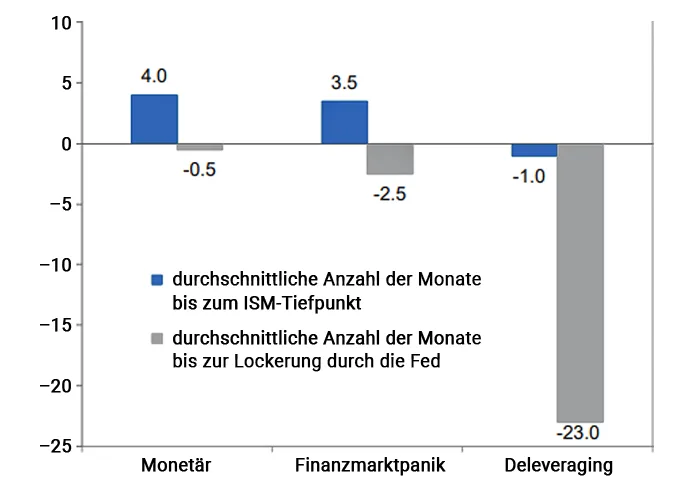

Die häufigste Ursache für diese Korrekturen waren Phasen der geldpolitischen Straffung, die im Allgemeinen zu Wachstumsverlangsamungen oder Rezessionen führten. Geldpolitisch bedingte Aktienkorrekturen haben im Durchschnitt dann ihren Tiefpunkt erreicht, wenn die Fed zu einer Lockerung übergegangen ist, unabhängig davon, ob die Wirtschaftstätigkeit ihren Tiefpunkt erreicht hat. Tatsächlich kam der Tiefpunkt der Wirtschaftstätigkeit in diesen Fällen im Durchschnitt mehrere Monate nach dem Tiefpunkt des Aktienmarktes. Wenn die Ursache für die Korrektur in einer Straffung der Geldpolitik liegt, hat ein Wechsel zu einer Lockerung der Geldpolitik die Aktienmärkte ziemlich unmittelbar entlastet, da der Markt davon ausgeht, dass die Wirtschaftstätigkeit schließlich wieder anziehen wird. Finanzmarktpaniken, bei denen das Liquiditätsrisiko im Vordergrund steht – wie 1987 oder 1998 –, wurden im Allgemeinen ebenfalls durch eine Änderung des geldpolitischen Kurses der Fed beruhigt.

Durch Deleveraging bedingte Korrekturen: Anzeichen für Konjunkturtiefpunkt erforderlich

Bei Korrekturen, die durch die Reduzierung von Fremdkapital (Deleveraging) bedingt waren, scheint die Wachstumsseite eine größere Rolle zu spielen. In diesen Episoden ging das Konjunkturtal deutlicher mit einem Aktienmarkttief einher, unabhängig davon, ob die Fed ihre Politik gelockert hat. Während oft um diese Tiefpunkte herum eine Lockerung stattfand, war der Lockerungszyklus im Allgemeinen schon weit fortgeschritten. Hier liegt die Vermutung nahe, dass der Markt eine Lockerung nicht für ausreichend hielt und stattdessen Anzeichen dafür sehen musste, dass die Konjunktur ihren Tiefpunkt erreicht hatte.

Abb. 2: Markterholungen wurden je nach Art der Korrektur entweder durch eine Verschiebung in Richtung einer Lockerung durch die Fed oder durch eine Talsohle der Wirtschaftstätigkeit ausgelöst.

Quelle: Haver Analytics, Goldman Sachs Global Investment Research

Quelle: Top of Mind – Equity Bear Market: A Paradigm Shift?, veröffentlicht am 15. Juni 2022 von Goldman Sachs Global Macro Research. Autorin: Vicki Chang

Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse. Bitte beachten Sie unsere Informationen zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – 1. Bild: immimagery, 2. Bild: peterschreiber.media