Warum folgen auf Ölpreisspitzen so oft Rezessionen? Und spricht die bekannte Kombination aus geopolitischen Unruhen und höheren Rohstoffpreisen, die dem Abschwung von 1990 bis 1991 vorausging, auch für eine Rezession im Jahr 2022?

Die Preiserhöhungen für Öl, Erdgas und Landwirtschaftsprodukte dürften im letzten Jahr 1,9 Prozent der US-Verbraucherausgaben ausgemacht haben. Das wäre sogar noch mehr als der 1,2-prozentige Anstieg in der Rezession von 1990 und ähnlich wie der 1,8-prozentige Schock im Jahr 2008. Höhere Rohstoffpreise schmälern die Realeinkommen der Verbraucher und sind ein Hauptgrund dafür, dass die Ökonomen von Goldman Sachs für dieses Jahr für die USA ein BIP-Wachstum von nur +1,9 Prozent prognostizieren.

Einkommenswachstum könnte Preisschock abmildern ...

Höhere Rohstoffpreise erhöhen das Risiko einer Rezession, da sie die Fähigkeit der politischen Entscheidungsträger einschränken, auf negative Wachstumsschocks zu reagieren – wie etwa Mitte 1990, als die Fed in den ersten Monaten der Rezession nur bescheidene geldpolitische Maßnahmen ergriff, und Mitte 2008, als die Fed ihren Lockerungszyklus vorübergehend aussetzte. Diese Besorgnis wurde durch die jüngste Bemerkung des Fed-Vorsitzenden Powell unterstrichen, dass die Geldpolitik zwar in der Regel einen rohstoffbedingten Inflationsschub überstehen kann, dass aber heute das Risiko steigt, dass eine längere Phase hoher Inflation die längerfristigen Inflationserwartungen „unangenehm in die Höhe treiben“ könnte.

Wird der aktuelle Rohstoffpreisschock ebenfalls in einer Rezession enden? Das absolute Ausmaß des Rohstoffpreisschocks ist ein weniger zuverlässiger Prädiktor als sein Ausmaß im Verhältnis zum Einkommenswachstum (ohne Transferzahlungen). In den frühen Phasen der Rezessionen von 1974, 1980, 1990 und 2008 glichen die Rohstoffpreisschocks den Trend des realen Einkommenswachstums vollständig aus. Das bedeutet, dass es keinen Spielraum für einen Anstieg des Verbrauchs gibt, ohne die Ersparnisse zu verringern. Dies ist im Jahr 2022 dank starker Lohn- und Gehaltssteigerungen nicht der Fall. Es war ebenfalls nicht der Fall während der Rohstoffaufschwünge und der anhaltenden Expansionen von 1999, 2005 und 2010. Und selbst in dem am ehesten vergleichbaren Fall von 1990 waren die höheren Ölpreise nur einer der Faktoren, die zur Rezession beitrugen.

... aber Rezessionsrisiko hat sich erhöht

Das Rezessionsrisiko hat sich als Reaktion auf geopolitische Unruhen, steigende Rohstoffpreise und die Straffung der Geldpolitik erhöht, wobei eine Umfrage des Wirtschaftssenders CNBC für das Jahr 2022 eine Wahrscheinlichkeit von 33 Prozent angibt. In diesem Beitrag befassen wir uns mit dem Zusammenhang zwischen Rohstoffpreisen und Rezessionen, einschließlich des Abschwungs von 1990 bis 1991, der auf die irakische Invasion in Kuwait und die damalige Verdoppelung des Ölpreises auf 36 Dollar je Fass folgte.

Höhere Rohstoffkosten belasten den Konsum, indem sie die Realeinkommen der Verbraucher schmälern. Und sie können das Rezessionsrisiko auch dadurch erhöhen, dass sie die Fähigkeit der politischen Entscheidungsträger einschränken, auf Wachstumsschocks zu reagieren. So hat die Fed beispielsweise Mitte 2008 ihren Lockerungszyklus aufgrund der hohen Inflation trotz der anhaltenden Finanzkrise unterbrochen. Und Mitte 1990 sorgte die Fed in den ersten Monaten der Rezession nur für eine bescheidene geldpolitische Lockerung, indem sie den Zielsatz der Fed Funds von 8,25 Prozent im Juni auf 7,75 Prozent im Oktober senkte.

Hohe Ersparnisse als zusätzlicher Puffer

Könnte der derzeitige Rohstoffpreisschock die Wirtschaft in eine Rezession stürzen? In den frühen Phasen der Rezessionen von 1974, 1980, 1990 und 2008 haben Rohstoffpreisanstiege den jährlichen Trend der Realeinkommen vollständig kompensiert. Dies ist bisher nicht der Fall. Darüber hinaus stellen die während der Pandemie angehäuften überschüssigen Ersparnisse in Höhe von mehr als 2 Billionen US-Dollar und das rekordhohe Verhältnis zwischen Vermögen und Einkommen der privaten Haushalte einen zusätzlichen Puffer für das Wachstum der Konsumausgaben in diesem Jahr dar.

Es wäre ein anhaltender Anstieg des Ölpreises auf schätzungsweise 200 Dollar pro Barrel erforderlich, um einen Einkommensschock ähnlichen Ausmaßes wie bei den Rezessionen von 1974 und 1979 auszulösen – und dies würde die Wahrscheinlichkeit einer Rezession im Jahr 2022 deutlich erhöhen. Obwohl ein solches Ergebnis nicht auszuschließen ist, liegt der Preis von 200 Dollar deutlich über der Aufwärtsrisiko-Schätzung des Goldman Sachs Rohstoffteams von 165 Dollar.

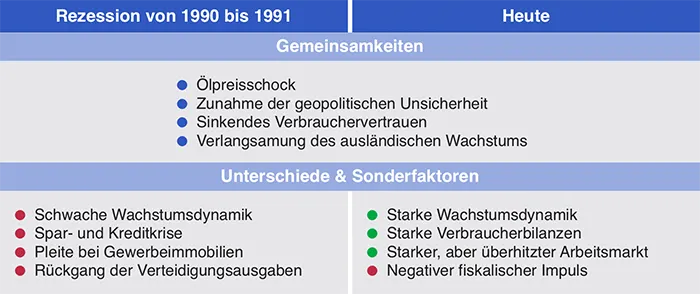

1990/91 und heute: Parallelen und Unterschiede

Abschließend sollen einige weitere Ähnlichkeiten und Unterschiede zum Abschwung von 1990 bis 1991 betrachtet werden (siehe Abb. 1). Zwar gibt es viele Parallelen – die überraschende Invasion eines ausländischen Rohstoffproduzenten, das schwindende Vertrauen der US-Verbraucher, die Verlangsamung des ausländischen Wachstums –, aber es gibt auch einige wichtige Unterschiede.

Neben der schwachen Wachstumsdynamik – das BIP-Wachstum lag 1989 leicht unter dem Potenzial – litt die Wirtschaft 1990 unter mehreren anderen Schwachstellen, die im Jahr 2022 nicht mehr relevant zu sein scheinen. Vor allem die Spar- und Darlehenskrise der 1980er Jahre gipfelte in massiven Bankzusammenbrüchen und in einem Einbruch der Bankkredite (–13 Prozentpunkte im Verhältnis zum BIP im Zeitraum von 1989 bis 1992, linkes Feld). Dieser Rückgang der Bankkredite ist mehr als doppelt so groß wie der Rückgang um 5 Prozentpunkte während der Großen Finanzkrise (2008 bis 2010).

Abb. 1: Wirtschaftliche Situation 1990/91 und 2022

Die Gegenüberstellung zeigt, dass es deutliche Parallelen zu den Jahren des ersten Golfkriegs gibt, die hauptsächlich in dem Zusammentreffen eines Ölpreisschocks mit geopolitischen Erschütterungen liegen. Die derzeit günstige Einkommensentwicklung und die erheblichen Ersparnisse der privaten Haushalte könnten die Folgen der Preisentwicklung bei den Energieträgern jedoch abmildern.

Quelle: Goldman Sachs Global Investment Research, Federal Reserve Board, Bureau of Economic Analysis, Federal Deposit and Insurance Corporation

Ein damit verbundener Rückgang der Immobilienpreise und Investitionen trug ebenfalls zur Rezession von 1990 bis 1991 bei (siehe linkes Feld), ebenso wie die Neuausrichtung der Verteidigungshaushalte nach dem Kalten Krieg (der BIP-Anteil der nationalen Verteidigung sank 1990/1991 auf Jahresbasis um 2,5 Prozent, verglichen mit +4,7 Prozent auf Jahresbasis in den 1980er Jahren).

Rezessionsrisiko etwas höher als bisher

Der fiskalische Impuls hat sich in der zweiten Hälfte des Jahres 2021 stark ins Negative gedreht und ist derzeit etwa doppelt so groß wie der Gegenwind bei den Rohstoffen. Doch dank der guten „Bilanzen“ der Verbraucher und der damit einhergehenden Verringerung überschüssiger Ersparnisse hat sich das Wirtschaftswachstum bisher gut gehalten: Das BIP stieg im vierten Quartal in den USA um 5,6 Prozent gegenüber dem Vorjahr, und der von Ökonomen von Goldman Sachs herangezogene Indikator für die laufende Geschäftstätigkeit lag im Februar bei 3,5 Prozent. Per Saldo erwarten die Ökonomen von Goldman Sachs, dass diese Kräfte dazu führen werden, dass das Wachstum im Jahr 2022 zwar unter dem Konsens liegt, aber nicht in den Bereich einer Rezession fällt.

Es bestehen mehr Sorgen über das Rezessionsrisiko, das von einem überhitzten Arbeitsmarkt und der daraus resultierenden kontraktiven Finanz- und Geldpolitik ausgeht. Zwar spricht vieles dafür, dass die Rückkehr von rund einer Million Arbeitskräften und ein damit verbundener nachlassender Lohndruck der Fed eine weiche Landung ermöglichen werden, doch ist dieses Ergebnis keineswegs garantiert. Für die Ökonomen von Goldman Sachs liegt das Risiko einer Rezession im nächsten Jahr weiterhin in einer Größenordnung von 20 bis 35 Prozent und damit etwas höher als normal.

Quelle: US Daily, „Commodity Price Shocks and Recession Risk: Lessons from the Gulf War“, herausgegeben am 23. März 2022 von Goldman Sachs Economics Research, Autor: Spencer Hill, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: Westlight, Bild 2: Corona Borealis