Trotz ihrer hohen Bewertungen prognostiziert Goldman Sachs Global Investment Research für globale Aktien in den nächsten zehn Jahren eine jährliche Rendite von 7,7 Prozent in US-Dollar. Zu den wichtigsten strukturellen Treibern für die Aktienperformance zählen laut Peter Oppenheimer, Chefstratege für globale Aktien bei Goldman Sachs Global Investment Research, das nominale BIP-Wachstum, die Rentabilität und die Ausschüttungen an die Aktionäre.

„Das Gewinnwachstum bleibt der wichtigste Motor für die Performance”, schreibt Oppenheimer im Bericht seines Teams. Goldman Sachs Research prognostiziert für die Gewinne – einschließlich Rückkäufe – eine jährliche Wachstumsrate von rund 6 Prozent. Der Rest der Rendite soll aus Dividenden stammen, während die Aktienbewertungen gegenüber ihren aktuellen Höchstständen leicht zurückgehen dürften.

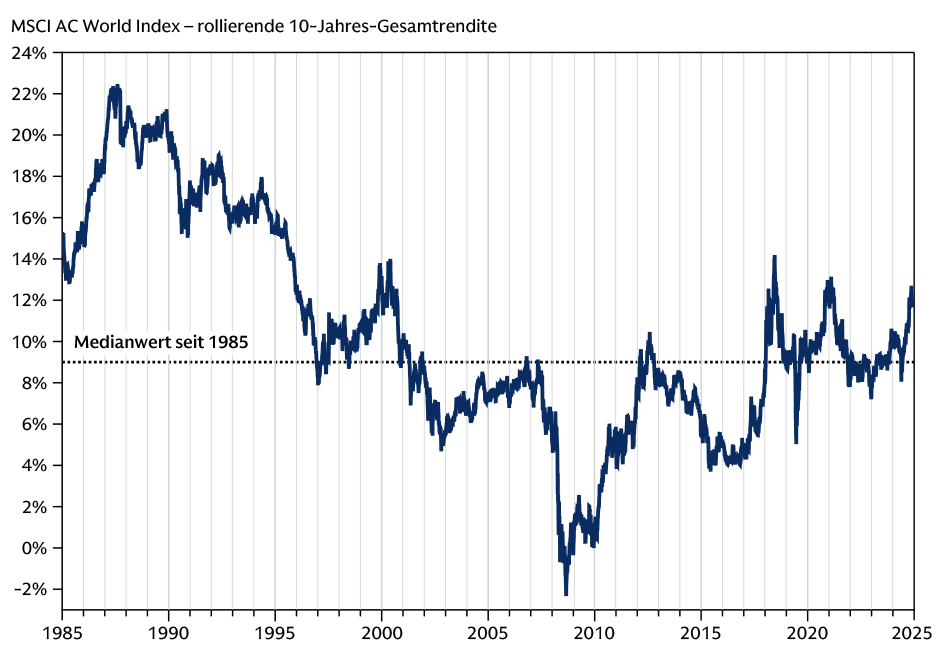

Historisch gesehen liegt die Prognose von 7,7 Prozent jährlicher Rendite unter dem langfristigen Durchschnitt von 9,3 Prozent seit 1985, obwohl Oppenheimer darauf hinweist, dass die jährlichen Renditen in diesem Zeitraum schwankten.

So beträgt die jährliche Rendite seit 2000 ebenfalls 7,7 Prozent, und in der Zeit nach der globalen Finanzkrise waren die durchschnittlichen Renditen niedriger und durch eine hohe Streuung gekennzeichnet – starke technologiegetriebene Performance in den USA, schwächere Renditen in Europa und Japan aufgrund des schleppenden Wachstums und der Deflationsrisiken sowie höhere Volatilität in den Schwellenländern.

Abb. 1: Aktuelle Renditen im Vergleich zum historischen Medianwert hoch

Quelle: Datastream, Goldman Sachs Global Investment Research; Stand: 18. November 2025. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

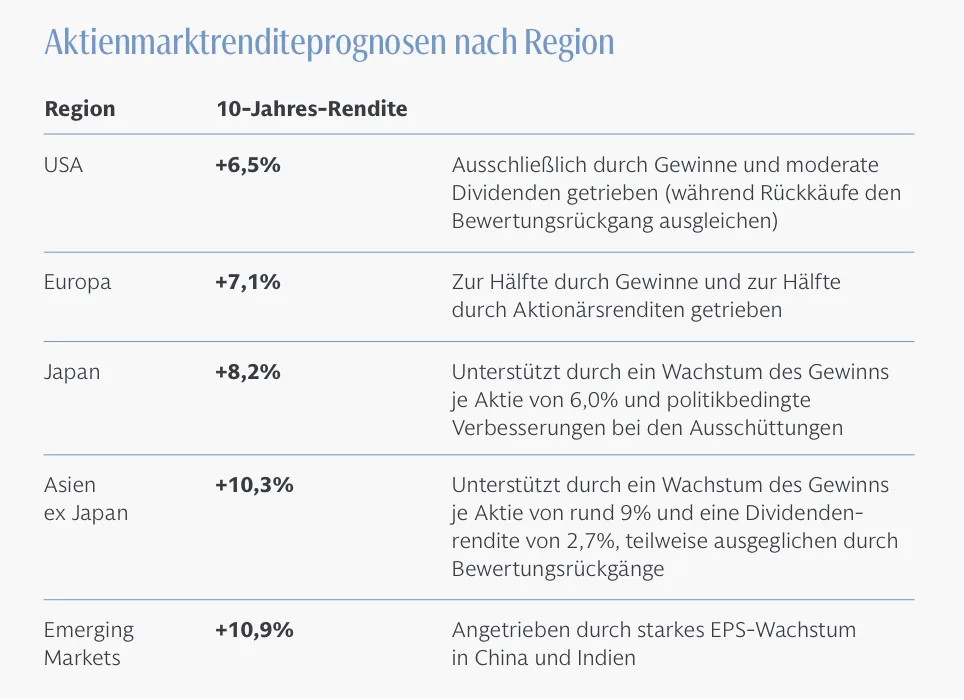

Welche Aktienmärkte haben die besten Renditechancen?

Die langfristige Prognose für globale Aktien basiert auf einem regionenübergreifenden gemeinsamen Rahmen, berücksichtigt jedoch auch lokale Einflussfaktoren. Die vom Modell angegebenen jährlichen Renditen variieren je nach Region.

Quelle: Goldman Sachs Global Investment Research; in lokaler Währung. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

Das Devisenteam von Goldman Sachs Research rechnet laut Oppenheimer für das nächste Jahr mit einer Abschwächung des US-Dollars, was die Gesamtrendite globaler Aktien gemessen in US-Dollar um 0,6 Prozent steigern dürfte. „Der Zeitpunkt ist entscheidend: Das Devisenteam erwartet, dass die Abwertung vor allem in den nächsten zwölf Monaten stattfinden wird, gefolgt von einer anschließenden Seitwärtsbewegung, was bedeutet, dass Währungsgewinne – oder Währungsverluste – vor allem zu Beginn zu verzeichnen sein dürften.“

Mit Blick auf die Zukunft empfiehlt Oppenheimer Anlegern, über die USA hinaus zu diversifizieren und sich dabei auf Schwellenländer zu konzentrieren. „Wir gehen davon aus, dass ein höheres nominales BIP-Wachstum und Strukturreformen den Schwellenländern zugutekommen werden, während die langfristigen Vorteile der künstlichen Intelligenz eher breit angelegt sein dürften und nicht auf US-Technologieaktien beschränkt bleiben.“

Sind die globalen Aktienbewertungen zu hoch?

Die globalen Aktienbewertungen sind hoch – sie liegen bei etwa dem 19-fachen der erwarteten Gewinne. Goldman Sachs Research geht davon aus, dass sie im Laufe des Jahrzehnts leicht sinken werden, was bedeuten würde, dass die Gewinne in den nächsten zehn Jahren kumulativ um etwa 10 Prozent über den Aktienkursen liegen müssten. Angesichts der hohen Ausgangsbewertungen für globale Aktien ist dies eine konservative Einschätzung, schreibt Oppenheimer.

Auf den ersten Blick scheint die implizite annualisierte Nominalrendite globaler Aktien für das nächste Jahrzehnt niedriger zu sein als die Prognose von Goldman Sachs Research. Ein klassischer zyklisch bereinigter Kurs-Gewinn-Verhältnis-Ansatz (CAPE), den Oppenheimer als „nützlichen, aber unvollständigen Prädiktor“ bezeichnet, deutet auf jährliche Renditen von unter 5 Prozent hin.

„Die Bewertung ist jedoch nicht alles. Während erhöhte Multiplikatoren in der Regel auf niedrigere zukünftige Renditen hindeuten, argumentieren wir, dass die heutigen Bewertungen teilweise durch strukturell höhere Margen und eine verbesserte Eigenkapitalrendite gerechtfertigt sind“, schreibt Oppenheimer.

Diese Fortschritte spiegeln Veränderungen in der Zusammensetzung des Index und Effizienzgewinne wider, die das Risiko niedrigerer Renditen mindern, das sich aus dem isolierten CAPE-Ansatz ergibt. „Mit anderen Worten: Die Bewertung sorgt nach wie vor für Gegenwind, dominiert aber nicht die Aussichten.“

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Der Beitrag wurde am 21. November 2025 unter dem Titel „Global Stocks Are Forecast to Return 7.7% Annually in Coming Decade“ auf www.goldmansachs.com im Bereich Insights/Articles veröffentlicht. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: santypan, Bild 2: f11photo