Hebelprodukte stehen für hohe Gewinnchancen bei gleichzeitig hohen Verlustrisiken. Doch Put-Optionsscheine oder Turbo-Short-Produkte eignen sich auch für Absicherungsgeschäfte. Sie können dabei helfen, die Risiken im Portfolio zu reduzieren.

Die vergangenen Monate an den Finanzmärkten haben erneut gezeigt, dass die Kurse von Aktien und anderen Wertpapieren mitunter heftig schwanken können. Anleger müssen einer solchen Entwicklung nicht tatenlos zusehen. Sie könnten natürlich frühzeitig aussteigen – dann aber verpassen sie möglicherweise den Einstieg, wenn es zu einer Erholungsphase kommt. Oder sie sichern ihr Aktien-Depot durch den Einsatz von Hebelprodukten ab. Durch den Kauf von Put-Optionsscheinen oder Open-End-Turbos Short können sie Verluste im Portfolio ausgleichen. In diesem Beitrag möchten wir Ihnen verschiedene Strategien vorstellen.

Um eines vorwegzunehmen: Die Versicherung eines Depots – ganz gleich, ob Komplettschutz oder ob Teilabsicherung – ist nicht zum Nulltarif zu haben. Genauso wie eine Versicherungspolice für das Auto oder den Hausrat Geld kostet, müssen Investoren auch für die Absicherung ihres Depots Geld aufwenden. Und genau wie im Alltag ist auch bei der Geldanlage eine Vollkaskoversicherung teurer als eine Teilkaskopolice.

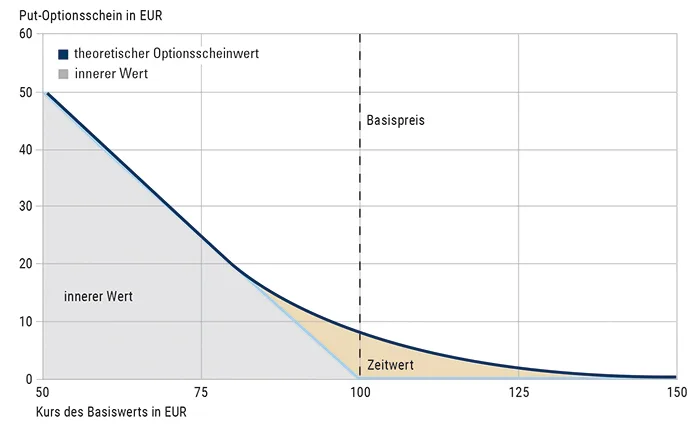

Abb. 1: Put-Optionsschein

Der Wert eines Puts (amerikanischen Typs) besteht aus dem Zeitwert und dem inneren Wert, der sich aufbaut, sobald der Kurs des Basiswerts tiefer ist als der festgelegte Basispreis.

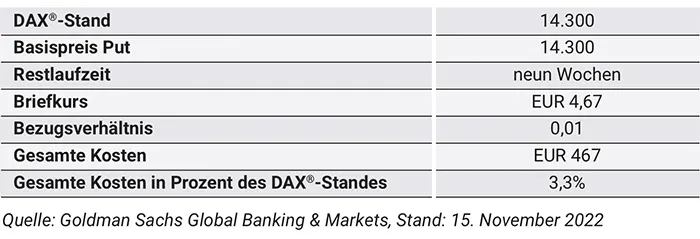

Quelle: Goldman Sachs Global Banking & Markets, Stand: 15. November 2022

Komplettabsicherung durch Puts

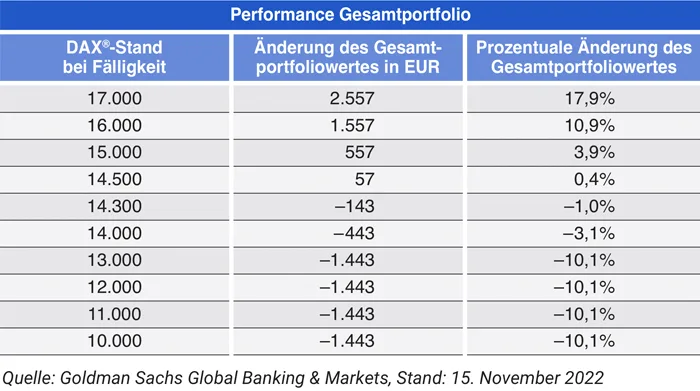

Nehmen wir an, ein Anleger hat ein Portfolio, dessen Zusammensetzung genau dem DAX® entspricht. Der Einfachheit halber soll es genau „ein DAX®“ sein. Der Index soll bei 14.300 Punkten notieren. Der Investor möchte sein Portfolio für die kommenden beiden Monate absichern. Dazu erwirbt er 100 DAX®-Puts mit Basispreis 14.300 Punkte, einem Bezugsverhältnis von 0,01 und einer Restlaufzeit von neun Wochen. Bei einem Briefkurs von 4,67 Euro je Put müsste er hierfür insgesamt 467 Euro bzw. 3,3 Prozent des DAX®-Standes als „Absicherungskosten“ aufwenden.

Sämtliche Beispiele dienen lediglich Informationszwecken und sind nicht als Investmentempfehlungen zu verstehen. In den Rechnungen werden Transaktionskosten und sonstige Gebühren, die beim Handel anfallen können, nicht berücksichtigt.

Absicherung mit Put-Optionsscheinen

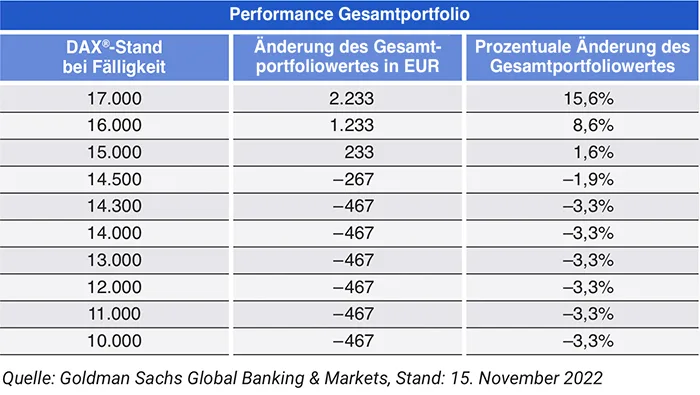

Bei Fälligkeit haben die Puts einen Wert, wenn der DAX® unter 14.300 Punkten notiert. Dabei wird der innere Wert wie folgt berechnet: Innerer Wert = (14.300 – DAX®-Kurs) x 0,01. Steht der Index bei genau 14.300 oder darüber, verfallen die Puts wertlos. Die gezahlten Absicherungskosten wären dann verloren, im Gegenzug hätte aber das Portfolio vermutlich an Wert gewonnen. Bei einem Kurs von 16.000 Punkten hätte das Portfolio um 1.700 Euro zugelegt. Zieht man davon die 467 Euro Kaufpreis der Puts ab, verbleibt ein Wertzuwachs von 1.233 Euro bzw. 8,6 Prozent.

Würde der DAX® indes auf 13.000 Punkte fallen, entstünde im Portfolio ein Verlust von 1.300 Euro. Gleichzeitig würden aber die Puts nun einen Wert von 100 x (14.300 – 13.000) x 0,01 = 1.300 Euro aufbauen. Daher ist der Verlust auf den gezahlten Kaufpreis der Puts begrenzt, also auf 467 Euro bzw. 3,3 Prozent. Der Kaufpreis der Put-Optionsscheine stellt gleichzeitig den maximalen Verlust für den Anleger dar. Denn der innere Wert, den die Puts aufbauen, entspricht immer exakt dem Verlust im Portfolio.

Teilabsicherung als Alternative

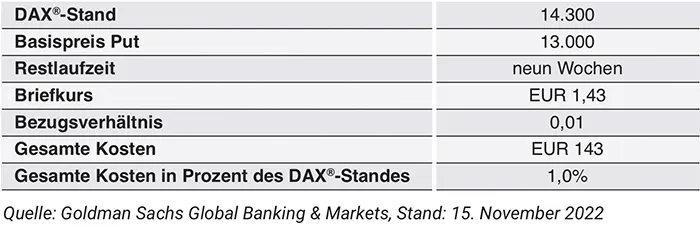

Kosten von 3,3 Prozent des ursprünglichen Portfoliowertes für eine Absicherung von einem doch eher kurzen Zeitraum von gut zwei Monaten ist allerdings ein recht hoher Aufwand. Es stellt sich die Frage, ob eine Teilabsicherung eine Alternative darstellt. Nehmen wir an, der Anleger würde in der gleichen Situation Put-Optionsscheine mit einem Basispreis von 13.000 Punkten erwerben. Diese Puts sind bei gleicher Laufzeit von neun Wochen mit einem Briefkurs von 1,43 Euro deutlich günstiger. Die Absicherungskosten belaufen sich daher auf 1,0 Prozent des Portfoliowertes.

Die Konsequenz ist allerdings, dass der Investor kleinere Verluste selbst tragen muss – ähnlich wie eine Selbstbeteiligung bei einer gewöhnlichen Versicherung. Erst wenn der DAX® unter die Marke von 13.000 Punkten fällt, greift die Teilabsicherung und die Puts bauen einen inneren Wert auf. Ob der Teilschutz die bessere Alternative ist, hängt von der Indexentwicklung ab. Steigt der DAX®, bleibt er unverändert oder fällt er leicht, sind die Puts mit 13.000er Basispreis zu bevorzugen. Denn aufgrund des geringeren Briefkurses wird der Gewinn weniger geschmälert. Auch bei einem leichten Kursrückgang würde durch geringere Absicherungskosten der Verlust geringer ausfallen. Denn der DAX® müsste bei der Vollabsicherung stärker fallen, bevor die Kosten des Absicherungsgeschäfts kompensiert sind.

Bei fallenden Kursen ist der Schutz allerdings weniger wirksam. Würde der DAX® bei Fälligkeit beispielsweise bei 13.000 Punkten notieren, würde der Käufer der Puts mit Basispreis von 14.300 Punkten einen Verlust von 3,3 Prozent erleiden – die Prämie der Puts. Der Inhaber der 13.000er Puts würde die Prämie von 1,0 Prozent verlieren und ferner den Verlust von 14.300 auf 13.000 Punkte selber tragen müssen. Insgesamt entstünde ihm ein Minus von 10,1 Prozent.

Open-End-Turbo statt Optionsschein

Die Kosten der Absicherung sind im Übrigen keine Konstante. Der Preis von Optionsscheinen ändert sich, wenn sich Marktfaktoren wie die erwartete Schwankungsbreite (implizite Volatilität) des Basiswerts ändern. Bei einer hohen „Vola“ sind die Optionsscheine und damit die Absicherung vergleichsweise teuer. So bleibt die Frage, ob eine Absicherung mit Knock-out-Produkten sinnvoll ist.

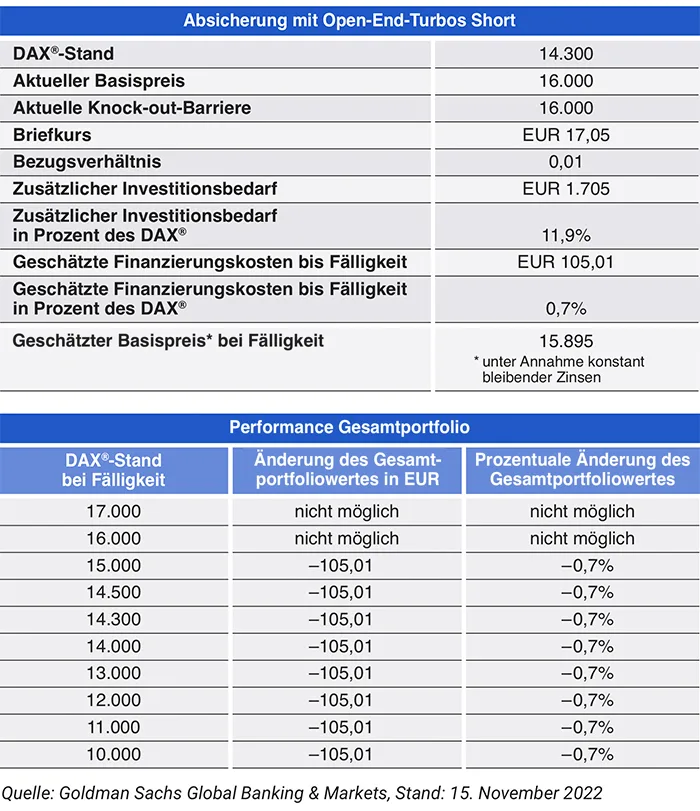

Bei Turbos, Open-End-Turbos und Mini-Futures ist der Einfluss der Volatilität vergleichsweise gering. So könnte der Anleger beispielsweise einen Open-End-Turbo Short mit Basispreis von 16.000 Punkten wählen. Bei diesem Produkttyp ist der Basispreis mit der Knock-out-Barriere identisch. Berührt oder übersteigt der DAX® diese Marke, tritt ein Knock-out-Ereignis ein, die Laufzeit des Open-End-Turbos endet und der Inhaber erhält 0,001 Euro zurück.

Ein solcher Open-End-Turbo Short hätte einen Briefkurs von 17,05 Euro. Davon entsprechen 17,00 Euro dem inneren Wert. Das Aufgeld beträgt 0,05 Euro. Der Investor müsste für die Absicherung 1.705 Euro aufwenden, also erheblich mehr als beim Kauf der Puts. Fällt der DAX®, erhöht sich der Wert des Open-End-Turbos Short und gleicht den Verlust im Portfolio aus.

Steigt der DAX® stattdessen, verliert der Open-End-Turbo Short an Wert. Bei einer Absicherung über einen Open-End-Turbo Short sollten Anleger allerdings beachten: Würde der Index auf oder über die Knock-out-Barriere klettern, käme es zu einem Knock-out-Ereignis. Das bedeutet auch, dass dann die Absicherung und somit auch der für Open-End-Turbos Short gezahlte Erwerbspreis (inklusive etwaiger Transaktionskosten und Gebühren) verloren ist und die Absicherung möglicherweise zu erneuern wäre.

Bei Open-End-Turbos wird der Basispreis (und damit auch die Knock-out-Barriere) börsentäglich angepasst. Auf diesem Weg belastet der Emittent dem Anleger die Finanzierungskosten von aktuell 3,58 Prozent p.a. bei DAX®-Open-End-Turbos. Während der neunwöchigen Laufzeit würde so der Basispreis bei unveränderten Finanzierungskosten von 16.000 auf 15.895 Punkte sinken. Unterstellt man ferner ein unverändertes Aufgeld, so würden dem Anleger für die Absicherung Kosten entstehen, die den Finanzierungkosten von rund 105 Euro bzw. 0,7 Prozent des ursprünglichen Portfoliowertes entsprechen.

Fällt der Index beispielsweise auf 13.000 Punkte, würde sich der Preis des Open-End-Turbos Short auf (15.895 – 13.000) x 0,01 + 0,05 Euro = 29,00 Euro erhöhen. Der Gesamtportfoliowert beläuft sich demnach auf 15.900 Euro. Dieser Wert errechnet sich wie folgt: Wert des Aktien-Portfolios (13.000 Euro) + 100 x Wert Open-End-Turbos Short (29,00 Euro). Zuvor waren es 14.300 Euro + 1.705 Euro = 16.005 Euro, sodass sich der Verlust auf die Finanzierungskosten von 0,7 Prozent des ursprünglichen Portfoliowertes beschränkt. Die Absicherung ist also wesentlich günstiger als mit Put-Optionsscheinen.

Ein Nachteil ist allerdings auch, dass der Investor durch den Kauf der Open-End-Turbos Short die Position „glattstellt“. Er gibt die Chance auf, an steigenden DAX®-Kursen zu partizipieren. Denn würde der DAX® beispielsweise auf 15.500 Punkte steigen, würde der Anleger 1.200 Euro durch den Indexanstieg verdienen. Die Position in den Open-End-Turbos Short würde aber exakt um diesen Wert fallen. Der Inhaber der Put-Optionsscheine würde dagegen die Chance auf Kursgewinne wahren.

Bei sämtlichen Hebelprodukten und Zertifikaten gilt es, neben den Kursrisiken auch das Emittentenrisiko zu beachten. Anleger sind dem Risiko von hohen Verlusten bis hin zum Totalverlust des eingesetzten Kapitals ausgesetzt.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – 1. Bild: Funtap, 2. Bild: Jamrooferpix