Seit die US-Notenbank (Fed) eine restriktivere Haltung eingenommen hat, haben Anleger ihre Erwartungen für eine Verringerung von Anleihekäufen („Tapering“) und eine Zinserhöhung nach oben geschraubt. Aber reagieren sie auch schnell genug? In der jüngsten Marquee-QuickPoll-Umfrage gaben 750 institutionelle Anleger ihre Meinung zur Tendenz der Fed zu einer Zinserhöhung und zu den Handelsstrategien im Jahr 2022 ab. Hier sind die wichtigsten Ergebnisse:

Anleger erwarten eine schnellere Anpassung und frühere Zinserhöhungen. Die Marktteilnehmer haben die Maßnahmen der Fed in den letzten Monaten weitgehend als Tendenz zur Straffung der Geldpolitik interpretiert. 74 Prozent der QuickPoll-Teilnehmer erwarten, dass die Fed auf der Sitzung ihres Offenmarktausschusses (Federal Open Market Committee, FOMC) im Dezember das Tapering beschleunigen wird. Mehr als die Hälfte erwartet eine erste Zinserhöhung in der ersten Jahreshälfte 2022, gegenüber 36 Prozent im November.

Eine Verschärfung der finanziellen Bedingungen ist jedoch möglicherweise noch nicht vollständig eingepreist. Die Erwartungen für einen moderaten Zinserhöhungszyklus in den nächsten zwei Jahren stehen im Einklang mit dem Ausverkauf am vorderen „kurzen“ Ende des US-Zinsmarktes, aber das hintere „lange“ Ende der Kurve hat sich, nach einem Höchststand im April 2021, wieder etwas erholt. Ausbleibende Folgen am hinteren Ende der Kurve und die realen Renditen haben verhindert, dass die breiteren Märkte die gesamte makroökonomische Landschaft angemessen neu bewerten konnten. Da für eine Kurveninversion nur sehr wenig Spielraum verbleibt, könnten die Renditen am hinteren Ende der Kurve sprunghaft ansteigen, und das US-Geschäft mit der „Verschärfung der finanziellen Bedingungen“ könnte sich zu einem der stärksten Trades entwickeln.

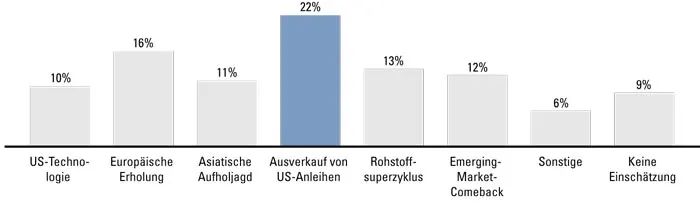

Chancen in Europa. Auf der anderen Seite des Atlantiks könnte eine größere Konjunkturschwäche in Verbindung mit einer potenziellen Lockerung der finanziellen Bedingungen (aufgrund eines stärkeren US-Dollars), einer starken pandemiebedingten Erholung und einer geringeren Beteiligung der Anleger den Weg für eine Outperformance Europas ebnen. Wie die folgende Grafik zeigt, erhielt auf die Frage nach der größten Chance für 2022 der Ausverkauf von US-Anleihen die meisten Stimmen, aber die europäische Erholung kam an zweiter Stelle.

Abb. 1: Top-Trading-Themen in 2022

Die Marquee-QuickPoll-Umfrage wurde vom 6. bis zum 8. Dezember 2021 durchgeführt. Sie fasst die Einschätzungen von 750 institutionellen Kunden von Goldman Sachs zusammen. Auf die Frage „Wo sehen Sie im ersten Halbjahr 2022 die wichtigsten Themen und Gelegenheiten?“ nannten 22 Prozent einen Ausverkauf von US-Anleihen, 16 Prozent sahen eine europäischen Erholung als wichtiges Anlagethema an.

Quelle: Goldman Sachs Global Markets Division

Quelle: Die Zusammenfassung der Marquee QuickPoll Dezember 2021 erschien in dem Goldman Sachs Newsletter „Briefings“ vom 16. Dezember 2021.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: Scanrail, Bild 2: tanarch