Goldman Sachs Research geht nicht mehr davon aus, dass die Federal Reserve (Fed) ihre Leitzinsen vor 2027 senken wird. Eine längere Pause vor der nächsten Zinssenkung könnte die Mitglieder des Offenmarktausschusses davon überzeugen, dass der aktuelle Leitzins bereits angemessen ist.

David Mericle, Chefökonom für die USA bei Goldman Sachs, hat seine Prognose für die letzten beiden Zinssenkungen in diesem Zyklus auf Juni und Dezember 2027 verschoben (zuvor wurde für Dezember 2026 und März 2027 damit gerechnet). Die US-Wirtschaftsaktivität und die Daten vom Arbeitsmarkt seien in den vergangenen Monaten „stärker ausgefallen als erwartet“, schreibt Mericle in einem Bericht seines Teams. Insbesondere das Beschäftigungswachstum habe sich beeindruckend beschleunigt.

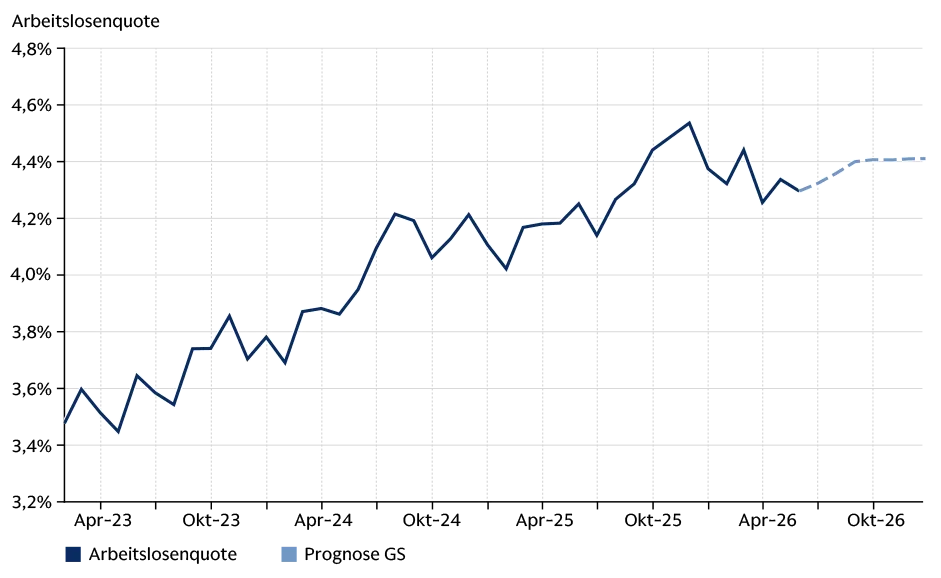

Goldman Sachs Research rechnet zwar weiterhin damit, dass das Wachstum des Bruttoinlandsprodukts (BIP) in der zweiten Jahreshälfte etwas unter dem langfristigen Potenzial liegen wird, da höhere Ölpreise die Konsumausgaben belasten. Das Team erwartet nun jedoch, dass die Arbeitslosenquote, die im Mai bei 4,3 Prozent lag, bis zum Jahresende nur leicht auf 4,4 Prozent steigt. Zuvor war ein Anstieg auf 4,6 Prozent prognostiziert worden.

Abb. 1: Arbeitslosigkeit steigt nur geringfügig

Da höhere Ölpreise die Konsumausgaben weiterhin belasten dürften, rechnet Goldman Sachs Research mit einem BIP-Wachstum, das etwas unterhalb des langfristigen Potenzialwachstums liegt. Die Arbeitslosenquote jedoch dürfte nur geringfügig von 4,3 Prozent im Mai auf 4,4 Prozent am Jahresende steigen.

Quelle: Goldman Sachs Research, Stand: 8. Juni 2026

Ein solcher Anstieg der Arbeitslosenquote wäre laut Mericle bei der Fed vermutlich „nicht ausreichend, um eine Senkung des Leitzinses als dringlich erscheinen zu lassen“.

Wie lautet die Prognose für die US-Inflation im Jahr 2026?

Das Team schätzt, dass der natürlichste Weg für den Offenmarktausschuss der Fed (Federal Open Market Committee, FOMC) darin besteht, weitere Zinssenkungen aufzuschieben, bis die Auswirkungen von

• Zöllen,

• höheren Ölpreisen,

• den Folgen des Krieges im Nahen Osten

• sowie der starken Nachfrage nach künstlicher Intelligenz (KI)

nachgelassen haben.

Darüber hinaus dürften die Währungshüter mit Zinssenkungen warten, bis die Kerninflation gemessen am Personal Consumption Expenditures Index (Core PCE), die im April bei 3,3 Prozent lag, näher an das Inflationsziel der Fed von 2 Prozent herangerückt ist.

„Während die Auswirkungen der Zölle bald nachlassen sollten, dürfte der kombinierte Einfluss der drei zuletzt genannten Faktoren in diesem Jahr insgesamt relativ konstant bleiben und die jährliche Kern-PCE-Inflation während des gesamten Jahres 2026 bei über 3 Prozent halten“, schreibt Mericle.

Warum könnte die Inflation später trotzdem sinken?

Die grundlegenden Inflationstreiber entwickeln sich bereits günstiger:

• Das Lohnwachstum liegt derzeit etwa 0,5 Prozentpunkte unter dem Niveau, das laut Goldman Sachs mit einer Inflationsrate von 2 Prozent vereinbar wäre.

• Wichtige Frühindikatoren für Mietpreisanstiege bleiben ebenfalls sehr niedrig.

Deshalb erwarten die Ökonomen von Goldman Sachs, dass die Inflation im Jahr 2027 wieder in die Nähe von 2 Prozent fällt – vorausgesetzt, es treten keine neuen Angebots- oder Versorgungsschocks auf.

Könnte die Fed die Zinsen dieses Jahr sogar erhöhen?

Mericle hält Zinserhöhungen zwar für unwahrscheinlich, aber inzwischen für etwas wahrscheinlicher als zuvor.

Historisch betrachtet, habe die Fed ihre Zinsen nach Ölpreisschocks meist nicht erhöht, sofern diese nicht zu dauerhaft hoher Inflation führten. Bisher sehen die Goldman-Sachs-Ökonomen keine Anzeichen dafür, dass sich der aktuelle Inflationsschub durch den Krieg breiter in der Wirtschaft ausweitet. Ihr zusammengesetzter Indikator für das Risiko einer dauerhaft erhöhten Inflation befindet sich weiterhin auf niedrigem Niveau.

Allerdings haben sich die Aussagen der Fed-Mitglieder in den vergangenen Wochen verschärft („hawkisher“ entwickelt). Viele Mitglieder des FOMC weisen inzwischen darauf hin, dass Zinserhöhungen möglich wären, falls die Inflation erneut steigen sollte. Außerdem senken die robusten Konjunktur- und Arbeitsmarktdaten die Hürde für eine Zinserhöhung. Mericle schreibt: „Eine stärkere Ausgangsbasis für die Wirtschaft reduziert das Risiko, dass eine Zinserhöhung im Nachhinein als kostspieliger Fehler erscheint.“

Wie lautet die aktuelle Fed-Prognose von Goldman Sachs?

Goldman Sachs Research erwartet derzeit, dass die Fed den Leitzins im Juni 2027 und im Dezember 2027 senken wird. Dadurch würde der sogenannte Terminalzins auf 3,0 Prozent bis 3,25 Prozent sinken. Aktuell liegt der Leitzinskorridor bei 3,5 Prozent bis 3,75 Prozent. Die Ökonomen haben ihre Schätzung für den langfristigen Zielzins zwar unverändert gelassen, äußern jedoch gewisse Zweifel an dieser Prognose.

Goldman Sachs argumentiert seit langem, dass der Leitzins bei einer lockeren Fiskalpolitik und günstigen Finanzierungsbedingungen etwas über dem langfristig neutralen Zinssatz liegen sollte – also über jenem Niveau, bei dem die Geldpolitik weder stimulierend noch bremsend wirkt.

Mericle betont zudem, dass der tatsächlich neutrale Zinssatz schwer exakt zu bestimmen sei. Dadurch spielen die Einschätzungen der einzelnen FOMC-Mitglieder eine wichtige Rolle für geldpolitische Entscheidungen.

Die genannten Faktoren sprechen grundsätzlich dafür, den Leitzins auf dem aktuellen Niveau zu belassen. Dennoch ist die langfristige Zinsschätzung des FOMC seit über einem Jahr relativ stabil geblieben, und die meisten Mitglieder betrachten die aktuelle Geldpolitik weiterhin als leicht restriktiv. Sie rechnen daher mit einer weiteren Normalisierung der Zinsen, sobald die Inflation ausreichend zurückgeht.

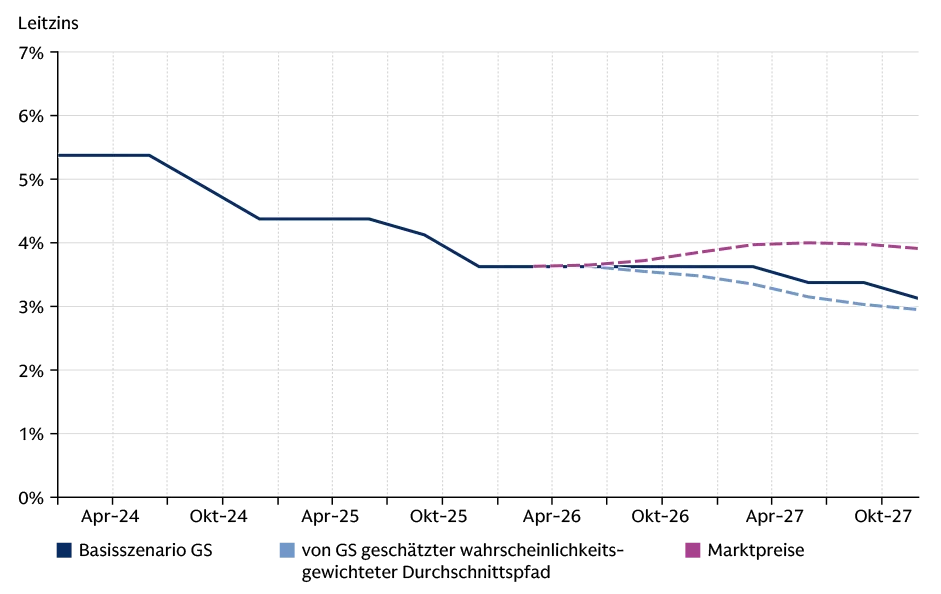

Abb. 2: Quo vadis, Fed Fund Rate?

Die Ökonomen von Goldman Sachs halten Zinserhöhungen zwar für unwahrscheinlich, schließen sie aber für den Fall, dass die Inflation weiter ansteigen sollte, zumindest vorübergehend nicht ganz aus. Die wahrscheinlichkeitsgewichtete Fed-Prognose von Goldman Sachs Research liegt jedoch etwas unterhalb des eigentlichen Basisszenarios von Goldman Sachs.

Quelle: Goldman Sachs Research, Stand: 8. Juni 2026

Eine längere Pause vor der nächsten Zinssenkung würde laut Mericle mehr Zeit schaffen, damit die anhaltend starke Wirtschaftsentwicklung die Mitglieder des FOMC davon überzeugen kann, dass der aktuelle Leitzins bereits angemessen ist. Außerdem könnte das Argument an Bedeutung gewinnen, dass die außergewöhnlich hohe Investitionsnachfrage im Bereich der künstlichen Intelligenz (KI) zumindest vorübergehend einen höheren Leitzins rechtfertigt.

Mericle schreibt: „Alles in allem halten wir einen flacheren Verlauf des Zinspfads für eine plausible Alternative zu unserem Basisszenario.“ Die wahrscheinlichkeitsgewichtete Fed-Prognose von Goldman Sachs liegt deshalb weiterhin unter dem eigentlichen Basisszenario von Goldman Sachs und deutlich unter den Erwartungen, die derzeit an den Finanzmärkten eingepreist sind.

Deshalb könnte die Fed entweder 2027 zwei kleine Zinssenkungen vornehmen (Basisszenario) oder die Zinsen sogar länger unverändert lassen (zunehmend realistisches Alternativszenario).

Für Aktien bedeutet das: Wachstums- und KI-Aktien profitieren von der starken Wirtschaft. Zinssensitive Werte (z.B. Immobilien, Small Caps) könnten darunter leiden, dass die Zinsen länger hoch bleiben.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Der Beitrag basiert auf einem Text, der am 9. Juni 2026 unter dem Titel „Why the Fed Is Unlikely to Cut Rates This Year“ auf www.goldmansachs.com im Bereich Insights/Articles veröffentlicht wurde. Sämtliche Zitate von David Mericle stammen aus dem gleichen Beitrag. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Rashevskyi Media, Bild 2: Xiongmao