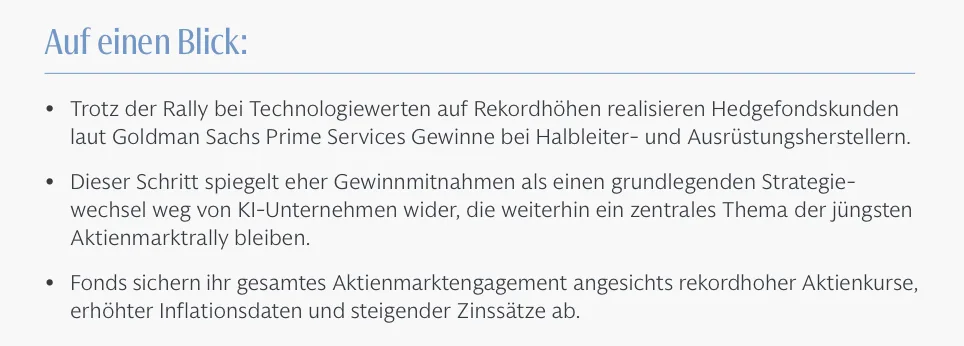

Nach einer starken Rally bei Halbleiteraktien gibt es Anzeichen dafür, dass Hedgefondskunden Gewinne aus ihren Investitionen in diesem Sektor mitnehmen, obwohl Technologieunternehmen laut Goldman Sachs Global Banking & Markets neue Rekordhöhen erreichen.

Die Gewinnmitnahmen bei Unternehmen, die Halbleiter und entsprechende Ausrüstung herstellen – ein wesentlicher Bestandteil des Booms der Infrastruktur für künstliche Intelligenz (KI) –, spiegeln laut Vincent Lin, Co-Leiter von Prime Insights and Analytics, wahrscheinlich Risiko- und Portfolioumschichtungen bestimmter Hedgefondstypen wider.

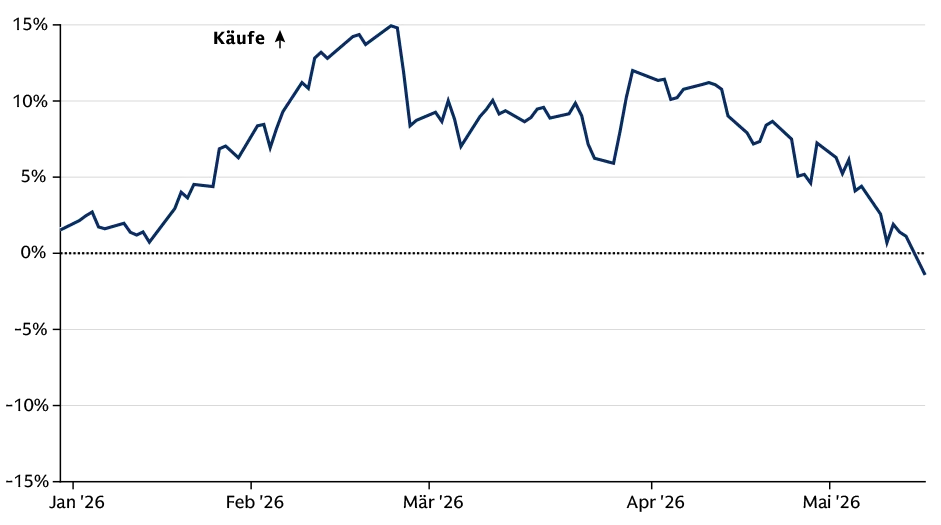

Abb. 1: Prime-Book US-Nettohandelsströme – Unternehmen aus dem Bereich Halbleiter und zugehörige Ausrüstung

Die Kursrücksetzer bei Halbleiter- und IT-Infrastruktur-Unternehmen spiegeln laut Goldman Sachs Global Banking and Markets eher Gewinnmitnahmen als einen grundlegenden Strategiewechsel wider. KI-Unternehmen dürften weiterhin ein zentrales Thema der jüngsten Aktienmarktrally bleiben.

Quelle: Goldman Sachs Fixed Income, Currencies, and Commodities (FICC) sowie Equities and Prime Services, Stand 18. Mai 2026.

„Mitten in dieser erheblichen Kursrally haben Hedgefonds nicht weiter zugekauft“, sagt Lin. „Sie haben ihr Engagement im Sektor reduziert. Dies spiegelt Gewinnmitnahmen wider – sie nehmen einen Teil der Gewinne vom Tisch.“

Der Teilsektor für Halbleiter und entsprechende Ausrüstung war im vergangenen Monat der am stärksten netto verkaufte US-Teilsektor und ist laut Prime Insights and Analytics im laufenden Jahr nun leicht netto verkauft. Trotz der jüngsten Anzeichen von Gewinnmitnahmen bleibt das Engagement der Hedgefonds in diesem Teilsektor hoch: Seit Beginn des vergangenen Jahres gehören Halbleiter- und Chipausrüstungsunternehmen weiterhin zu den am stärksten netto gekauften US-Teilsektoren (kumuliert).

Mit dem Anstieg der Chipaktien hatten sich Halbleiterinvestitionen mechanisch als Anteil einiger Portfolios erhöht. Aus Risikomanagementsicht müssen bestimmte Fonds Halbleiteraktien nun verkaufen, um ihr Engagement im Sektor zu steuern, sagt Lin.

Kaufen Hedgefonds Halbleiteraktien?

„Wir glauben nicht, dass dies aus fundamentaler Sicht einen Strategiewechsel der Hedgefonds weg vom KI-Thema darstellt“, ergänzt Lin. „Halbleiter standen offensichtlich im Zentrum des KI-Infrastrukturthemas. Hedgefonds haben dieses Thema aufgegriffen und in dieser Phase starkes Engagement aufgebaut.“

Die Kurse von Halbleiteraktien sind daher seit Mitte April deutlich gestiegen. Dies könnte teilweise auf die wachsende Begeisterung privater Anleger für den Sektor zurückzuführen sein, sagt Lin. Er weist darauf hin, dass auch an Indizes orientierte Vermögensverwalter diese Aktienkategorie gekauft haben.

Sind Hedgefonds optimistisch für Aktien?

Es gibt Anzeichen dafür, dass Fonds ihre Portfolios in den vergangenen Wochen angesichts rekordhoher Aktienkurse, anhaltender Spannungen im Nahen Osten und Wirtschaftsdaten mit erhöhter Inflation abgesichert haben, sagt Lin. Die Referenzsorte Brent wird über 100 US-Dollar pro Barrel gehandelt, und die Anleiherenditen stiegen im Mai stark an. „Diese Faktoren belasten allgemein die Stimmung an den Aktienmärkten“, sagt Lin.

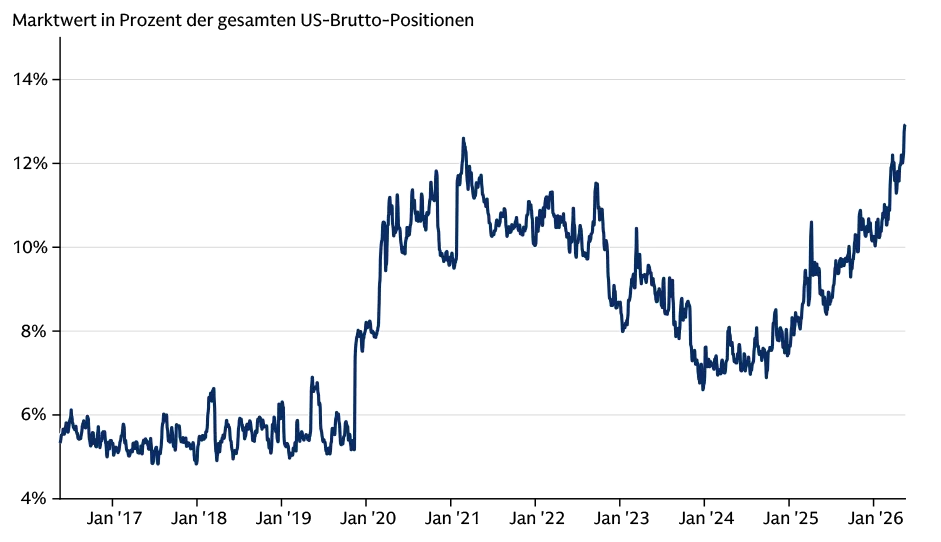

Abb. 2: Short-Exposure im Prime-Book – US-Makro-Aktienprodukte (Index und ETFs)

Die Shortpositionierung von Hedgefonds bei US-Index- und ETF-Makroprodukten liegt inzwischen über dem Niveau von vor dem Waffenstillstand zwischen Iran sowie den USA und Israel. Sie befindet sich mittlerweile auf einem 10-Jahres-Hoch.

Quelle: Goldman Sachs Fixed Income, Currencies, and Commodities (FICC) sowie Equities and Prime Services, Stand 18. Mai 2026.

Während Investmentmanager ihre Portfolios absichern, steigt laut Lin die Shortpositionierung von Hedgefonds (Wetten auf fallende Kurse) bei US-Index- und ETF-Makroprodukten. Die Shortpositionen in diesen Instrumenten liegen inzwischen über dem Niveau von vor dem Waffenstillstand zwischen Iran sowie den USA und Israel und befinden sich auf einem 10-Jahres-Hoch.

„Wir haben gesehen, dass Hedgefonds schnell wieder Shortpositionen in Makroprodukten aufgebaut haben, was auf die Bereitschaft hinweist, das Gesamtmarktengagement abzusichern“, sagt Lin. „Vor allem bei Märkten, die im Unterschied zu anderen, schwächer abschneidenden Sektoren hauptsächlich wegen KI auf Allzeithochs lagen, reagieren die Menschen sehr schnell, sobald das makroökonomische Umfeld schwieriger wird.“

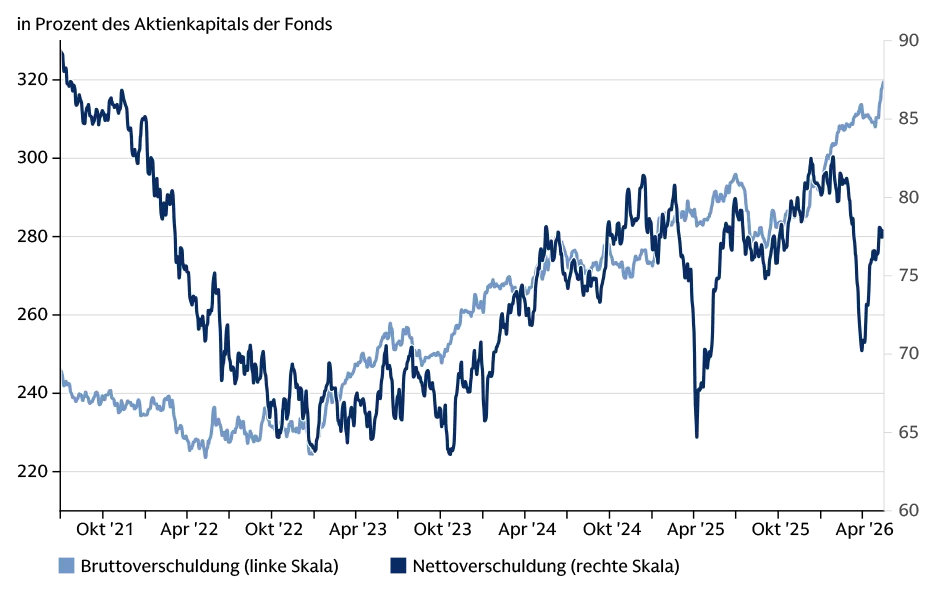

Das bedeutet jedoch nicht, dass Hedgefonds inaktiv sind. Als Zeichen dafür, dass Hedgefonds Kapital einsetzen, ist die Bruttoverschuldung der Kunden von Goldman Sachs Prime Services auf neue Rekordhöhen gestiegen. Im Gegensatz dazu blieb die Nettohebelwirkung, die die Richtungsorientierung der Hedgefondskunden zeigt, relativ stabil.

Abb. 3: Gesamt-Prime-Buch – Brutto- vs. Netto-Verschuldungsgrad

Der Aufbau der Shortpositionen ist kein Zeichen für eine Inaktivität von Hedgefonds. Denn die Nettohebelwirkung, die die Richtungsorientierung der Hedgefondskunden zeigt, blieb relativ stabil, was zeigt, dass Hedgefonds Kapital einsetzen. Gleichzeitig deutet die Absicherung mit Makroprodukten auf eine gewisse Zurückhaltung bei ihnen hin.

Quelle: Goldman Sachs Fixed Income, Currencies, and Commodities (FICC) sowie Equities and Prime Services, Stand 18. Mai 2026.

„Der Grund dafür ist, dass Manager Gewinne aus einem der heißesten Marktbereiche mitnehmen. Gleichzeitig sichern sie sich mit Makroprodukten ab“, sagt Lin. „Das deutet auf Zurückhaltung der Hedgefonds hin – nicht auf Euphorie. Das steht im Gegensatz zu einigen der Kursbewegungen, die man derzeit am Markt sieht.“

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Der Beitrag basiert auf einem Text, der am 22. Mai 2026 unter dem Titel „How Hedge Funds Are Trading Semiconductor Stocks“ auf www.goldmansachs.com im Bereich Insights/Articles veröffentlicht wurde. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Gorodenkoff, Bild 2: IM Imagery