Der Technologiesektor entwickelte sich in den Jahren 2025 und 2026 deutlich schlechter als der Rest des Marktes, was laut Goldman Sachs Research eine „Chance für Technologie-Value-Aktien“ eröffnet.

Technologieaktien unterlagen seit Anfang 2025 Schwankungen, belastet durch Bedenken der Anleger hinsichtlich der Auswirkungen künstlicher Intelligenz (KI) auf die Technologieunternehmen. Sie stellten gleichzeitig die Frage, ob die hohen Ausgaben der größten Technologieunternehmen angemessene Renditen nach sich ziehen werden. Zudem bewertet der Markt viele kapitalintensive Unternehmen der „Old Economy“ neu, parallel zur steigenden Bedeutung der physischen Infrastruktur.

Zu Beginn dieses Jahres gipfelten diese Sorgen in einem Ausverkauf von Technologieaktien, als sich Befürchtungen verbreiteten, dass KI die Geschäftsmodelle etablierter Softwareunternehmen untergraben könnte.

Das Ergebnis ist laut Peter Oppenheimer, Chefstratege für globale Aktien bei Goldman Sachs Research, dass der globale Technologiesektor im Jahr 2026 bislang eine der schwächsten Phasen der letzten 50 Jahre bei den relativen Renditen im Vergleich zu globalen Aktien verzeichnet hat.

„Die Underperformance des Technologiesektors beginnt, attraktive Chancen für Anleger zu schaffen, da seine Bewertung im Verhältnis zum erwarteten Konsenswachstum unter die des globalen Gesamtmarktes gefallen ist“, schreibt Oppenheimer in einem Bericht vom 7. April 2026.

Warum haben sich Tech-Aktien im letzten Jahr unterdurchschnittlich entwickelt?

Mehrere Faktoren haben laut Oppenheimer zur relativen Schwäche von Teilen des Technologiesektors seit 2025 und zum Ausverkauf zu Beginn des Jahres 2026 beigetragen.

Erstens hat der massive Anstieg der Investitionsausgaben (Capex) der größten US-Technologieunternehmen Bedenken darüber aufkommen lassen, wie hoch die Rendite sein wird, die sie mit ihren Investitionen erzielen können.

„Die Geschichte der technologischen Durchbrüche, von der Dampfmaschine über die Eisenbahn bis hin zu PCs und dem Internet, ist gespickt mit Beispielen für neue Technologien, die große Summen an Kapital anzogen, um die zugrundeliegende Infrastruktur aufzubauen, was letztendlich zu niedrigen Renditen führte“, schreibt Oppenheimer.

In diesen Fällen kamen die Vorteile dieser Investitionen dann anderen Unternehmen zugute, fügt er hinzu.

Anleger sind zudem besorgt, dass die von einigen Technologiegiganten ausgegebenen Summen allmählich den Cashflow und die Bilanzkapazität belasten und die Unternehmen beispielsweise dazu zwingen, Kapital zu beschaffen oder Mitarbeiter zu entlassen. „Allerdings sind die Verschuldungsquoten des Sektors zwar gestiegen (der Sektor war zuvor netto-liquid), bleiben aber relativ niedrig“, betont Oppenheimer.

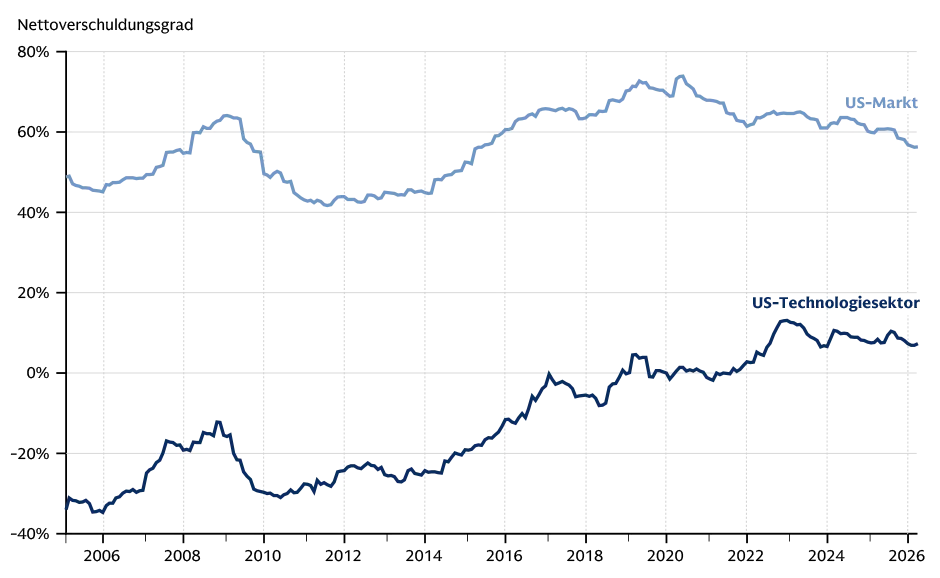

Abb. 1: Nettoverschuldungsgrad im US-Technologiesektor

Anleger sind besorgt, dass die von einigen Technologiegiganten ausgegebenen Summen die Schuldentragfähigkeit überschreiten und so die Bilanzkapazität belasten. Wie der Chart zeigt, sind die Verschuldungsquoten im US-Technologiesektor gestiegen, sie bleiben aber weiterhin niedrig.

Quelle: Datastream, Goldman Sachs Research, Stand: 8. April 2026. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

Ein zweiter Grund für die Underperformance von Technologiewerten ist, dass sich die Aufmerksamkeit der Anleger von den potenziellen Vorteilen der KI auf die negativen Auswirkungen verlagert hat, die diese Technologie auf die von ihr betroffenen Unternehmen haben könnte.

Anleger versuchen zu vermeiden, dass sie erneut in eine Wiederholung früherer technologischer Umbrüche verwickelt werden, bei denen die Geschäftsmodelle etablierter Unternehmen unter der Last neuer Innovationswellen zusammenbrachen.

„Zum ersten Mal seit einer Generation begannen Anleger, die Fortführungswerte von Wachstumsunternehmen mit langer Laufzeit in Frage zu stellen. Das zuvor herrschende Vertrauen in deren Fähigkeit, ein überdurchschnittliches Wachstum aufrechtzuerhalten, das nicht zuletzt durch historisch niedrige Diskontsätze gestützt worden war, wurde erschüttert“, schreibt Oppenheimer.

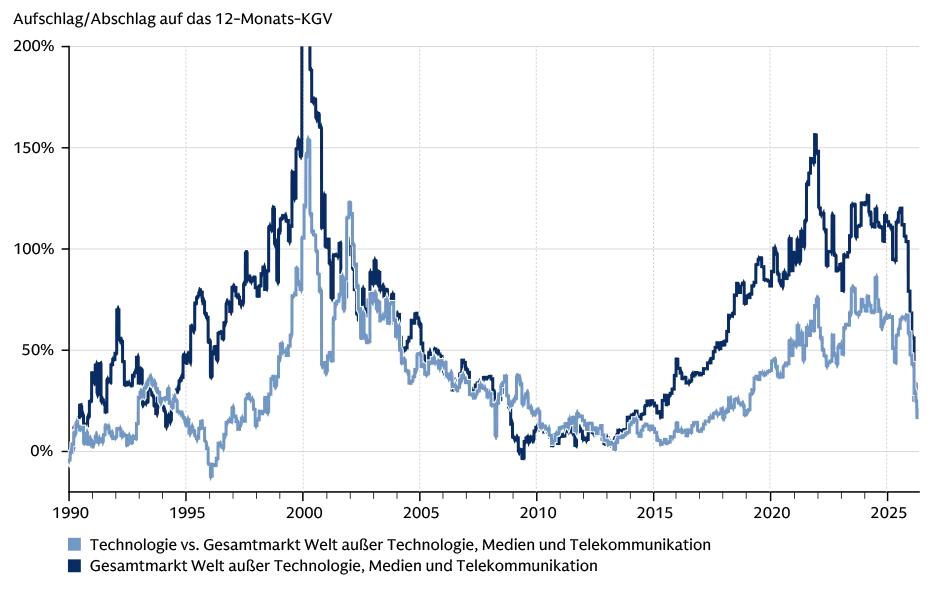

Abb. 2: Bewertungen im Technologiesektor sinken

Die Bewertungsaufschläge im Technologiesektor gingen aufgrund von Befürchtungen hinsichtlich einer Disruption durch KI zurück. Dies gilt seit einigen Jahren sowohl für Technologie- als auch für Softwareaktien.

Quelle: Datastream, Goldman Sachs Research, Stand: 8. April 2026. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

Schließlich zeigt der Anstieg der Technologieinvestitionen, dass das künftige Wachstum von Technologieunternehmen zunehmend vom Ausbau ihrer physischen Infrastruktur abhängt. Infolgedessen wandten sich die Anleger traditionellen Branchen der „Old Economy“ zu, darunter Energie, Rohstoffe und Industrie.

Sind Technologieaktien überverkauft?

Die Bedenken der Anleger hinsichtlich Technologieaktien gipfelten Anfang 2026 in einem Rückgang des Sektors, angeführt von Softwareunternehmen, deren Geschäftsmodelle einem hohen Risiko ausgesetzt schienen, durch KI ersetzt oder dezimiert zu werden.

Nach dem Rückgang sieht Oppenheimer eine „Wertchance“ im Technologiesektor, wenn die Kurse von Technologieaktien weltweit unter dem Wert liegen könnten, der sich aus dem ihnen zugrundeliegenden Gewinnwachstumspotenzial ergibt.

In den USA ist die Bewertungsprämie der fünf größten Technologiewerte – der Aufschlag, den Anleger für prognostizierte zukünftige Gewinne im Vergleich zur historischen Entwicklung zahlen müssen – fast auf das gleiche Niveau wie im Rest des Marktes gefallen.

Weltweit weist der Technologiesektor nun ein Kurs-Gewinn-Verhältnis auf, das unter dem der Sektoren Basiskonsumgüter und Industrie liegt.Entscheidend ist, dass die Gewinne im Technologiesektor stark geblieben sind. Trotz Bedenken hinsichtlich steigender Investitionsausgaben und geringerer potenzieller Renditen ist die Eigenkapitalrendite des Sektors nach wie vor hoch. Tatsächlich haben Technologieunternehmen im bisherigen Verlauf des Jahres 2026 ihre Gewinne stärker nach oben korrigiert als jeder andere Sektor weltweit.

„Dies hat zu einer Rekordlücke zwischen Kursentwicklung und dem zugrundeliegenden Gewinnwachstum geführt“, schreibt Oppenheimer. Trotz der relativ schwachen Kursentwicklung der US-Technologieaktien geht der Konsens der Branchenanalysten für den S&P 500 in diesem Quartal von einem Wachstum der Erträge je Aktie (EPS) von 12 Prozent gegenüber dem Vorjahr aus, das weitgehend von Technologieunternehmen getragen wird.

Goldman Sachs Research schätzt, dass die Investitionen in KI in diesem Jahr etwa 40 Prozent des EPS-Wachstums des S&P 500 ausmachen werden, da sich die Investitionen allmählich in höheren Renditen niederschlagen. Und Branchenanalysten haben ihre Schätzungen für den Gewinnschub großer US-Technologieunternehmen, der sich aus deren Ausgaben für KI ergibt, allgemein nach oben korrigiert.

Gleichzeitig weist Oppenheimer darauf hin, dass ein schwerer Schock bei der Kreditverfügbarkeit oder bei den Umsätzen großer Technologieunternehmen diese KI-Ausgaben gefährden könnte.

Abgesehen von diesen Risiken hat der jüngste Rückgang bei Technologieaktien jedoch „eine Chance im Technologiesektor eröffnet, in dem die Wachstumsraten weiterhin stark, die Bewertungen nun aber niedrig sind“, schreibt Oppenheimer.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Der Beitrag wurde am 10. April 2026 unter dem Titel „Are Technology Stocks Cheap Now?“ auf www.goldmansachs.com im Bereich Insights/Articles veröffentlicht. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: m.photo, Bild 2: Alexander Limbach