Ein Anstieg der M&A-Aktivitäten im ersten Quartal 2026 deutet darauf hin, dass der aktuelle Transaktionszyklus noch Spielraum nach oben hat. Denn M&A führe oft zu mehr M&A, und große Transaktionen führten oft zu kleinen, so Tim Ingrassia, Co-Vorsitzender von Global Mergers & Acquisitions bei Goldman Sachs Global Banking & Markets.

Um das „reine M&A-Volumen“ zu ermitteln, lässt Ingrassia unter anderem Ausgliederungen, Finanzierungsrunden privater Unternehmen und Transaktionen mit Special Purpose Acquisition Companies (SPACs) unberücksichtigt. Nach dieser Methode, so sagt er, könnten die reinen M&A-Transaktionen in diesem Jahr 3,8 Billionen US-Dollar erreichen und damit die Werte von 2025 und 2021 übertreffen.

Trotz aller Unsicherheiten in der Weltwirtschaft, so Ingrassia, werden M&A-Aktivitäten weiterhin von zwei grundlegenden Faktoren bestimmt: Konjunkturzyklen und Wachstum.

„M&A-Zyklen sind in der Regel vorhersehbar und dauern typischerweise sechs bis sieben Jahre“, sagt er. „Wir befinden uns im vierten Jahr, und obwohl es nicht unmöglich ist, ist es wirklich sehr, sehr schwer, die Dynamik des Zyklus zu unterbrechen.“

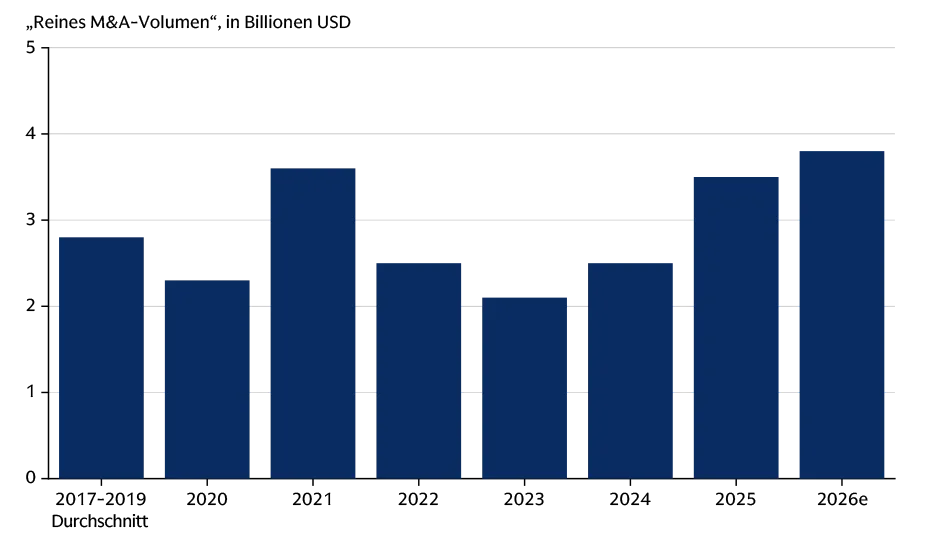

Abb. 1: M&A-Aktivitäten dürften 2026 voraussichtlich weiter ansteigen

Die M&A-Volumina könnten 2026 die Spitzenwerte von 2021 und 2025 übertreffen. Bereinigt u.a. um Ausgliederungen, Finanzierungsrunden privater Unternehmen und Transaktionen mit Special Purpose Acquisition Companies (SPACs) könnten die „reinen“ M&A-Transaktionen in diesem Jahr 3,8 Billionen US-Dollar erreichen.

Die Schätzung basiert auf einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,2 Prozent für das gemeldete Volumen von 2000 bis 2021 (ohne SPACs) auf 6,4 Billionen US-Dollar im Jahr 2028e; Anstieg gegenüber 2025 geteilt durch drei Jahre für 2026, 2027 und 2028, „reines M&A-Volumen“ definiert als gemeldetes Volumen abzüglich SPACs, Ausgliederungen, Abspaltungen, Rückkäufe, Restrukturierungen, Frequenzverkäufe, Finanzierungsrunden, Aktienplatzierungen und Anteilsverkäufe von weniger als 50 Prozent.

Quelle: Dealogic, Goldman Sachs Global Banking & Markets, Stand: 10. März 2026. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

Woher wird der Deal-Flow kommen? Ingrassia nennt mehrere positive Faktoren, darunter das Bestreben von Unternehmen, ihre langfristigen Bewertungen angesichts der künstlichen Intelligenz (KI) zu verbessern, sowie die Notwendigkeit für die Private-Equity-Branche, seit langem gehaltene Portfoliounternehmen zu verkaufen und Gewinne an ihre Investoren auszuschütten.

Wird die Unsicherheit in der Weltwirtschaft M&A-Aktivitäten bremsen?

Ingrassia warnte, dass die Unsicherheit über die Weltwirtschaft Unternehmensführer dazu veranlassen könnte, kurzfristige Entscheidungen über M&A zurückzustellen. Angesichts der Energiekrise, die aus dem Konflikt mit dem Iran resultiert, sei es schwer abzusehen, wie sich diese jüngste Phase der Volatilität entwickeln werde, so Ingrassia.

„Der Markt ist in diesem Jahr von Zurückhaltung geprägt“, sagt er. „Das Vertrauen in Prognosen ist geringer als sonst.“

Dennoch merkt Ingrassia an, dass der Goldman Sachs US Economic Policy Uncertainty Index nahe dem Niveau liegt, das im Mai letzten Jahres bei der Erhöhung der US-Zölle erreicht wurde. Und 2025 war eines der besten Jahre aller Zeiten für M&A. „Wir haben uns an Unsicherheit gewöhnt“, sagt Ingrassia. „Das ist die neue Normalität.“

Der M&A-Markt erreichte 2021 einen Höhepunkt, als die Zinssätze während der Covid-Pandemie auf nahe null fielen und Käufer die niedrigen Kapitalkosten nutzten. Die Transaktionsaktivität ging in den folgenden zwei Jahren um mehr als 41 Prozent zurück, bevor sie sich 2024 und 2025 wieder erholte, so Dealogic und Goldman Sachs Global Banking & Markets.

Ein interessanter Aspekt dieses Zyklus sei, so sagt Ingrassia, dass immer weniger Transaktionen immer mehr Wert generieren. Bei der Betrachtung reiner M&A-Transaktionen im Wert von über 500 Millionen Dollar stellte er fest, dass es im Jahr 2025 1.080 Transaktionen gab, etwa 14 Prozent weniger als 2021. Dennoch lag der Wert der M&A-Transaktionen im vergangenen Jahr laut Dealogic und Global Banking & Markets um 3,5 Prozent höher. „Es gibt noch Wachstumspotenzial“, sagt er.

Warum Großtransaktionen mehr Wachstum für „alltägliche“ M&A-Transaktionen versprechen

Der Aufwärtstrend bei Großtransaktionen – also solchen mit einem Wert von mehr als 10 Milliarden US-Dollar – ist ein Zeichen für Dynamik, sagt Ingrassia. Im Jahr 2025 stiegen die Großtransaktionen laut Daten von Dealogic um 24 Prozent gegenüber dem bisherigen Höchststand von 2021.

Großtransaktionen haben historisch gesehen den Rest des M&A-Marktes angeführt, da große Käufer über mehr Ressourcen verfügen, um mehrere Transaktionen gleichzeitig zu recherchieren und zu verfolgen.

„Große Unternehmen können schneller handeln und geben einen Vorgeschmack darauf, was der Rest des Marktes tun wird“, sagt Ingrassia. Dies bedeutet in der Regel, dass ein Anstieg kleinerer „Brot-und-Butter-M&As“ bevorsteht.

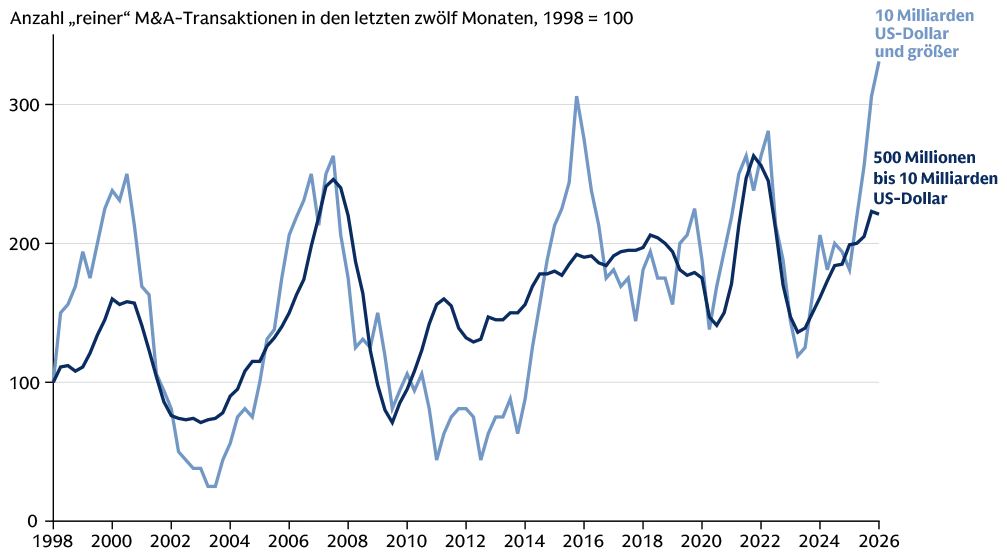

Abb. 2: Die Dynamik bei Großtransaktionen führte den Markt an

Großtransaktionen waren in der Vergangenheit häufig die Vorreiter einer verstärkten M&A-Aktivität. Verschiedene Faktoren, darunter die zunehmende Bedeutung von „Endwertschätzungen“ bei Käufen und die Notwendigkeit der Gewinnrealisierung von Private-Equity-Firmen, dürften Fusionen und Übernahmen weiteren Schub geben.

„Reine M&A“ definiert als gemeldetes Volumen abzüglich SPACs, Ausgliederungen, Abspaltungen, Rückkäufe, Restrukturierungen, Frequenzverkäufe, Aktienplatzierungen und Anteilsverkäufe von weniger als 50 Prozent.

Quelle: Dealogic, Goldman Sachs Global Banking & Markets, Stand: 30. März 2026. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

Wie die „Tyrannei des Endwerts“ die M&A-Aktivitäten antreibt

Ein weiterer wichtiger Faktor in diesem M&A-Zyklus ist der wachsende Einfluss des „Endwerts“. Dieser Begriff bezieht sich auf die Annahme von Investoren darüber, welchen Wert eine Aktie in ferner Zukunft haben wird – Ingrassia beschreibt diesen Zeitraum als „sechs Jahre bis unendlich“.

Einhergehend mit dem Aufkommen der KI, treffen Investoren ihre Entscheidungen zunehmend auf der Grundlage des Endwerts und nicht mehr auf Grundlage der aktuellen Geschäftsentwicklung. Dies sei zum Teil der Auslöser für den Ausverkauf von Softwareaktien zu Beginn dieses Jahres gewesen, sagt Ingrassia. Die KI habe das, was er als „die Tyrannei des Endwerts“ bezeichnete, noch verstärkt und CEOs dazu veranlasst, M&A als Lösung in Betracht zu ziehen.

„Der Endwert ist einer der wichtigsten Gründe, warum Käufer sich an M&A beteiligen müssen“, sagt Ingrassia. „Sie wissen, dass sie sich nicht an den Erfolg herantasten können – sie müssen den Endwert kaufen. Daher zeigen sie sich als Käufer interessiert. Und Verkäufer, die Angst vor der Zukunft haben, sind eher bereit, die Preisgestaltung eines Deals zu akzeptieren.“

Private-Equity-Firmen stehen unter Druck, ihre Portfoliounternehmen zu verkaufen

Was die Verkäufer angeht, so sagt Ingrassia, dass Private-Equity-Firmen unter Druck stehen, den Verkauf ihrer Portfoliounternehmen voranzutreiben und die Gewinne zu steigern, die sie an ihre Investoren ausschütten. Die Ausschüttungen von Buyout-Fonds sind annähernd auf ein 16-Jahres-Tief gesunken, da jüngere Fondsergebnisse nur begrenzte Liquidität generierten, wie Daten von MSCI und Goldman Sachs Global Banking & Markets zeigen. „Sie müssen verkaufen“, sagt Ingrassia. „Und der M&A-Markt hängt mehr vom Angebot als von der Nachfrage ab – er wird von den Verkäufern bestimmt.“

Mit Blick auf die Zukunft fügt er hinzu, dass Investoren auch auf den Rhythmus des M&A-Zyklus achten sollten. Wenn auf dem Markt viele Transaktionen stattfinden, neigen CEOs und Vorstände dazu, motiviert zu sein.

„M&A ist ansteckend“, sagt Ingrassia. „Wenn andere es tun, hat man die Erlaubnis, eigene Transaktionen zu verfolgen. Man wirkt nicht wie ein Sonderfall. M&A führt oft zu mehr M&A, und große Transaktionen führen oft zu kleinen. Wenn sich die Stimmung ändert, kann es eine Weile dauern, bis sie sich wieder erholt.“

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Der Beitrag wurde am 24. April 2026 unter dem Titel „M&A Volume Expected to Surge This Year Despite Economic Uncertainty“ auf www.goldmansachs.com im Bereich Insights/Articles veröffentlicht. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen. .

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Yingyaipumi, Bild 2: dell