Auch wenn die Aktienkurse nahe bei ihren Rekordhöhen liegen, fragen sich Anleger derzeit, welche Aktien von weiteren Investitionen in künstliche Intelligenz profitieren könnten. Laut Goldman Sachs Research liegt der Fokus zunehmend auf Sektoren der „Old Economy“, in denen physische Vermögenswerte wie Rechenzentren wahrscheinlich eine wichtige unterstützende Rolle spielen werden.

Es ist ungewiss, ob die Investitionen in künstliche Intelligenz zu angemessenen Gewinnsteigerungen führen werden, die den aktuellen Kursständen gerecht werden. So verlagern Anleger ihren Fokus auf traditionelle Sektoren wie Versorgungsunternehmen. Diese Branchen werden von „Value-Aktien“ dominiert – Aktien, die im Verhältnis zu ihren Fundamentaldaten unterbewertet erscheinen – und leiden seit der globalen Finanzkrise aufgrund von Überkapazitäten und historisch niedrigem Wachstum unter einem Mangel an Investitionen. Diese Branchen stehen wieder im Rampenlicht, da sie einen Großteil der physischen Infrastruktur unterhalten, auf die man zum Einsatz und zur Entwicklung von KI angewiesen sein wird.

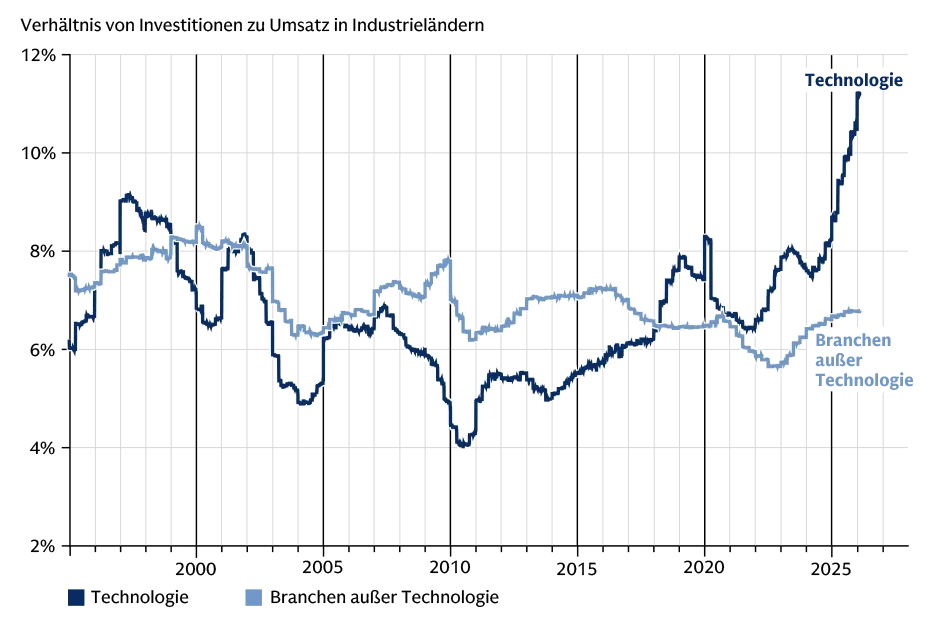

Abb. 1: Investitionskapital im Vergleich

Märkte jenseits des Technologiesektors leiden seit der Finanzkrise unter einem Mangel an Investitionen. Insbesondere das Aufkommen von generativen Sprachmodellen hat dazu geführt, dass die Kapitalinvestitionen in traditionellen Sektoren hinter dem Technologiesektor zurückgeblieben sind.

Quelle: Datastream, Goldman Sachs Research, Stand 27. Februar 2026. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

Die Aktienmärkte insgesamt haben die geopolitischen Turbulenzen der letzten Monate unbeeindruckt hinter sich gelassen. Denn sie profitieren weiterhin von einem starken globalen Wirtschaftsumfeld, das durch robustes Wachstum, politische Unterstützung, niedrigere US-Zinsen und einen schwächeren Dollar beflügelt wird. Die Analysten von Goldman Sachs gehen davon aus, dass diese wichtigen Stützpfeiler auf absehbare Zeit bestehen bleiben und die Aktienrenditen weiter steigen werden.

Gleichzeitig markierte das Jahr 2025 einen entscheidenden Wendepunkt für Aktien. Seit der globalen Finanzkrise hatten US-Aktien und Technologiewerte andere Sektoren kontinuierlich übertroffen: Aufgrund der niedrigen Inflation verlief die Entwicklung des nominalen BIP, der Löhne und der Performance physischer Vermögenswerte eher schwach. Im vergangenen Jahr erweiterte sich jedoch das Spektrum möglicher Renditequellen, da sich die wichtigsten Märkte außerhalb der USA besser entwickelten. Der Technologiesektor blieb stark, während viele Sektoren der Old Economy ebenfalls besser abschnitten.

„Hinter der starken Wertentwicklung auf Indexebene und der breiteren geographischen Streuung verbergen sich erhebliche Rotationen innerhalb der Aktienmärkte“, schreibt Peter Oppenheimer, Chief Global Equity Strategist, im Bericht des Global-Research-Teams. „Die dramatischsten Verschiebungen spiegeln die sich wandelnde Einschätzung der Anleger hinsichtlich der potenziellen Gewinner und Verlierer des Einsatzes von künstlicher Intelligenz wider.“

Im vergangenen Jahr „begannen Value-Aktien eine Erholung, insbesondere außerhalb der USA, was die erneuten Vorteile einer Diversifizierung über Regionen, Sektoren und Bewertungskriterien hinweg unterstreicht – ein Trend, der sich auch im laufenden Jahr fortsetzt“, schreibt Oppenheimer im Bericht des Teams.

Geben Hyperscaler zu viel Geld für KI aus?

Oppenheimer weist darauf hin, dass die Reaktionen des Marktes auf Entwicklungen im Bereich der KI in ihrem Verlauf früheren technologischen Revolutionen ähneln. Rasante Innovationen ziehen erhebliches Investorenkapital an und treiben die Bewertungen aller Unternehmen in die Höhe, die mit der Innovation in Verbindung gebracht werden. Nach dieser anfänglichen Phase der Begeisterung führen neue Wettbewerber und geringere Performance (oder beides) in der Regel zu einem Rückgang der Bewertungen und vergrößern die Kluft zwischen den relativen Gewinnern und Verlierern.

Im Falle der KI hat der Anstieg der Investitionsausgaben von Hyperscalern – einer Gruppe von Technologieunternehmen, die über die Größe und die Ressourcen verfügen, um KI-Infrastruktur in großem Maßstab einzusetzen – „die Anleger dazu veranlasst, deren Fähigkeit in Frage zu stellen, perspektivisch angemessene Kapitalrenditen zu erzielen“, schreibt Oppenheimer.

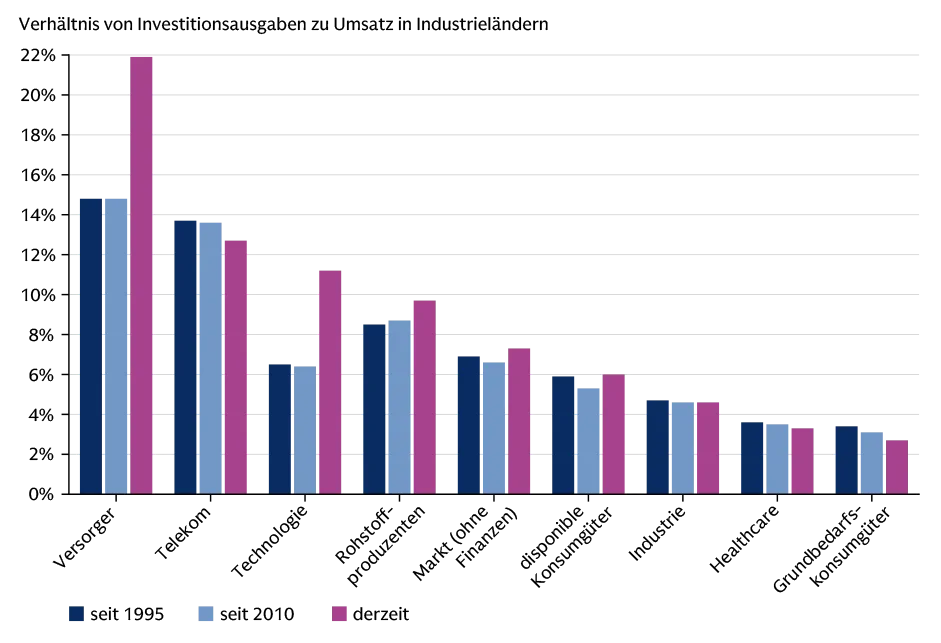

Abb. 2: Investitionsausgaben im Vergleich

Wie ein Branchenvergleich über mehrere Zeitabschnitte zeigt, führen steigende Investitionen der Hyperscaler zu höheren Kapitalausgaben in benachbarten Sektoren. Einen erheblichen Anstieg verzeichneten insbesondere die Energieversorger.

Quelle: Datastream, Goldman Sachs Research, Stand 27. Februar 2026. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

Diese Neubewertung der Aussichten der Technologieunternehmen hat zu einer Abschwächung ihrer Performance und einer größeren Streuung der Renditen innerhalb des Technologiesektors geführt. Die Performance der „Magnificent-7“-Technologieaktien stieg 2023 um 75 Prozent, bevor sie sich 2024 auf etwa 50 Prozent und 2025 auf weniger als 25 Prozent verringerte. Die einzelnen Aktien innerhalb der Gruppe sind seitdem weniger stark miteinander korreliert.

Sind KI-Aktien noch eine gute Investition?

Ähnlich wie bei der Kommerzialisierung des Internets vor einem Vierteljahrhundert konzentrieren sich die Anleger erneut auf die Verbindungen zwischen der virtuellen und der physischen Welt. Die zukünftigen Wachstumsaussichten der KI hängen zunehmend von physischen Vermögenswerten wie Rechenzentren und Energieversorgung ab.

„Im Zuge des starken Anstiegs der Investitionsausgaben der Hyperscaler sind auch die Investitionsausgaben in anderen Branchen gestiegen. Es sind Branchen, die die grundlegende Infrastruktur aufbauen, von der das zukünftige Wachstum der dominierenden Technologieriesen abhängt“, schreibt Oppenheimer.

In Verbindung mit einem erneuten Fokus auf Verteidigungsausgaben beleben Investitionen in KI-Infrastruktur die Performance vieler physischer Vermögenswerte, die lange Zeit hinterherhinkten. Dies geschieht gerade zu einem Zeitpunkt, an dem die Bedenken von Anlegern über eine mögliche Abschwächung des Wachstums im Vergleich zu dem Rekordhoch der zurückliegenden Jahre im Technologiesektor zunehmen.

Diese Neubewertung der erwarteten Wachstumsraten hat das Interesse der Anleger an Teilen des Marktes wieder geweckt, die lange Zeit als „Wertfallen“ galten – Aktien, die nach traditionellen Kennzahlen günstig erscheinen, sich aber als schlechte Investitionen erweisen, weil ihr Kurs nie steigt. Einige dieser Unternehmen ziehen die Aufmerksamkeit der Anleger auf sich, indem sie höhere Cashflows generieren und mehr Kapital über Dividenden und Rückkäufe an die Aktionäre zurückgeben.

Oppenheimer sieht die Ausweitung des Gewinnwachstums in diesem Jahr als positives Signal – die Unternehmen im S&P 500 erzielen im Median ein jährliches Gewinnwachstum von 9 Prozent, und die Konsensschätzungen für die Gesamtjahresprognosen 2026 steigen bereits. In den Schwellenländern ist dieser Trend sogar noch stärker ausgeprägt.

Seiner Einschätzung nach könnten andere Anlageklassen wie Gold und Industriemetalle von diesem kollektiven Umdenken profitieren. „Aktien dürften unserer Ansicht nach die Anlageklasse mit der besten Performance bleiben, aber die Treiber und Renditechancen werden sich grundsätzlich verbreitern“, schreibt er. „Während sich die Gesamtperformances der Indizes wahrscheinlich abschwächen werden, glauben wir, dass es größere Diversifizierungsmöglichkeiten gibt, die bessere Aussichten für risikobereinigte Renditen bieten.“

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Der Beitrag wurde am 27. Februar 2026 unter dem Titel „Could Value Stocks Benefit from the AI Rout?“ auf www.goldmansachs.com im Bereich Insights/Articles veröffentlicht. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Muzamil, Bild 2: Yingyaipumi