In den vergangenen Jahren hat vor allem eine Gruppe von großen Technologietiteln den Markt nach oben getrieben. Wird das so weitergehen? Laut Peter Oppenheimer, Chefstratege für globale Aktien bei Goldman Sachs Global Investment Research, müssen Anleger wahrscheinlich über „den Tellerrand“ schauen. Denn die Benchmark-Renditen werden moderater, und es ergeben sich Chancen für die Aktienauswahl in einer größeren Vielfalt von Regionen, Sektoren und Stilen.

Die Aktienmärkte sehen sich mit Herausforderungen konfrontiert, die es in früheren strukturellen Bullenmärkten nicht gab. Dazu gehören erhöhte Bewertungen, höhere Zinsen und Inflation, ein langsameres Wachstum des Welthandels, ein schleppendes Wirtschaftswachstum und steigende Anforderungen an die Staatsausgaben. Zusammengenommen bedeuten diese Faktoren, dass die absoluten Renditen wahrscheinlich niedriger ausfallen werden als bei anderen anhaltenden Marktaufschwüngen.

Wie sehen die Aussichten für die Renditen an den globalen Aktienmärkten aus?

Strukturelle Bullenmärkte beginnen in der Regel mit niedrigen Bewertungen. Die Bewertungen an den Kredit- und Anleihemärkten sind jedoch bereits hoch, insbesondere die Bewertungen von US-Aktien. Das bedeutet zwar nicht unbedingt, dass sich US-Aktien in einer Blase befinden – hohe Bewertungen spiegeln meist starke Fundamentaldaten wider, darunter höhere Margen und Eigenkapitalrenditen (Return on Equity, ROE) –, aber Anleger sollten mit moderateren jährlichen Renditen rechnen. „Die Frage für Anleger ist, ob die USA ihre im Vergleich zu anderen Märkten überdurchschnittliche Eigenkapitalrendite aufrechterhalten können“, schreibt Peter Oppenheimer in einem Bericht.

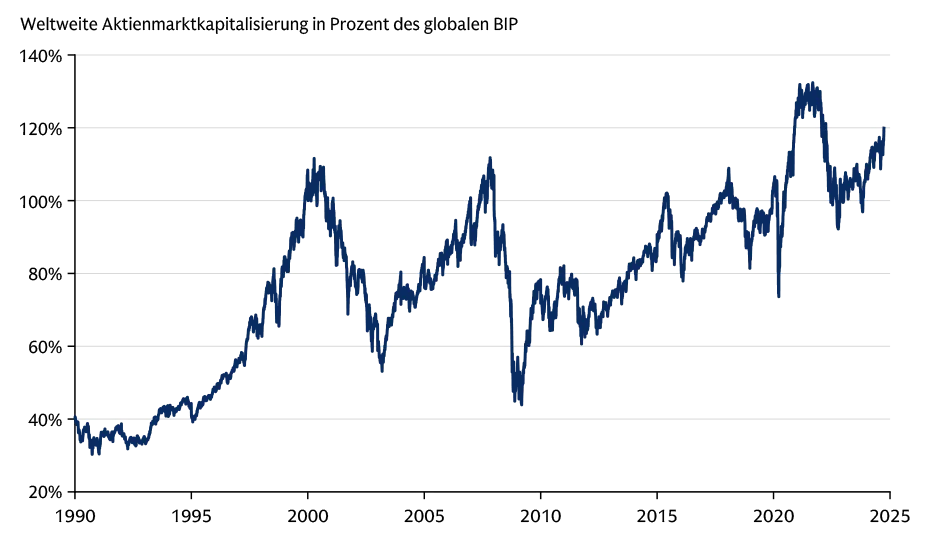

Abb. 1: Die Bewertungen globaler Aktien sind hoch

Die globalen Aktienmärkte haben seit dreieinhalb Jahrzehnten mehrere krisenbedingte Baissephasen überwunden. Aktien sind international derzeit historisch hoch bewertet, wobei vor allem US-Aktien an der Spitze stehen.

Quelle: Haver Analytics, Worldscope, Goldman Sachs Global Investment Research

Gleichzeitig hat sich der Aktienmarkt, insbesondere in den USA, ungewöhnlich stark auf eine Handvoll großer Technologieunternehmen konzentriert. Dies „kann auf den Erfolg einiger weniger großer Unternehmen zurückzuführen sein, denen es gelungen ist, bestimmte Sektoren zu dominieren, wie wir es in den letzten Jahren in der US-Technologiebranche gesehen haben“, erklärt Oppenheimer. Dennoch kann eine höhere Konzentration ein Risiko für Anleger darstellen. „Angesichts der begrenzteren Möglichkeiten zur Diversifizierung durch Anleihen sollten sich Aktienanleger unserer Meinung nach auf die Diversifizierung sowohl innerhalb des Technologiesektors als auch branchenübergreifend konzentrieren.“

Wie werden sich höhere Zinsen auf den Aktienmarkt auswirken?

Während der letzten großen Haussephasen sanken die Zinsen und die Kapitalkosten. In diesem Zyklus sind jedoch die Renditen langfristiger Anleihen gestiegen, da ihre festen Erträge in einer Welt mit potenziell höherer Inflation an Wert verlieren. Steigende Staatsverschuldung erhöht ebenfalls die Rendite, die Anleger für die Finanzierung von Staatsdefiziten verlangen.

„Selbst in Japan steigen die Renditen nach Jahrzehnten deflationären Drucks, während die Verlagerung der Staatsausgaben auch in Deutschland zu einem Anstieg der Zinsen führt“, schreibt Oppenheimer.

Sinkende Anleiherenditen haben andere große Bullenmärkte befeuert, was erneut auf niedrigere Aktienrenditen in Zeiten hoher Zinsen hindeutet.

Rückläufige Globalisierung macht Wettbewerb schwieriger

Der globale Handel steht unter Druck. Dies ist eine Umkehrung der Entwicklung seit Ende der 1980er Jahre, als die Globalisierung zunahm. Derzeit verlangsamt ein Trend zu weniger globaler wirtschaftlicher Integration und zu höheren Zöllen das Wachstum des Welthandels.

Infolgedessen könnte Spezialisierung an Bedeutung gewinnen. Während höhere US-Zölle die Nachfrage dämpfen könnten, dürfte China ein starker Wettbewerber bleiben, da seine Fabriken große Skaleneffekte und enorme Kostenvorteile aufweisen. Diese Kombination wird den Wettbewerb für Schwellenländer, deren Exporte einen hohen Anteil am BIP ausmachen, sowie für viele europäische Volkswirtschaften schwieriger machen.

„Anleger sollten sich auf Länder und Unternehmen konzentrieren, die sich spezialisieren und ihre Exportmärkte dominieren können, insbesondere im Dienstleistungsbereich, um die Auswirkungen der zunehmenden Konkurrenz durch chinesische High-End-Produkte auszugleichen“, schreibt Oppenheimer. Er weist darauf hin, dass höhere Zölle und ein schwächerer Dollar in Verbindung mit stärkerer fiskalischer Unterstützung und einheimischer Ausrichtung auch auf Investitionsmöglichkeiten in inländisch orientierten Unternehmen hindeuten, die eine dominante Position in ihren jeweiligen Märkten einnehmen.

Wird KI zu steigenden Aktienrenditen führen?

Da Unternehmen um die Entwicklung von KI wetteifern, dürfte diese Technologie den Arbeitsmarkt und das Internet grundlegend verändern. Dies wird laut Goldman Sachs Research bestehende Geschäftsmodelle in Frage stellen, aber auch die Produktivität und die Entwicklung neuer Produkte und Dienstleistungen fördern.

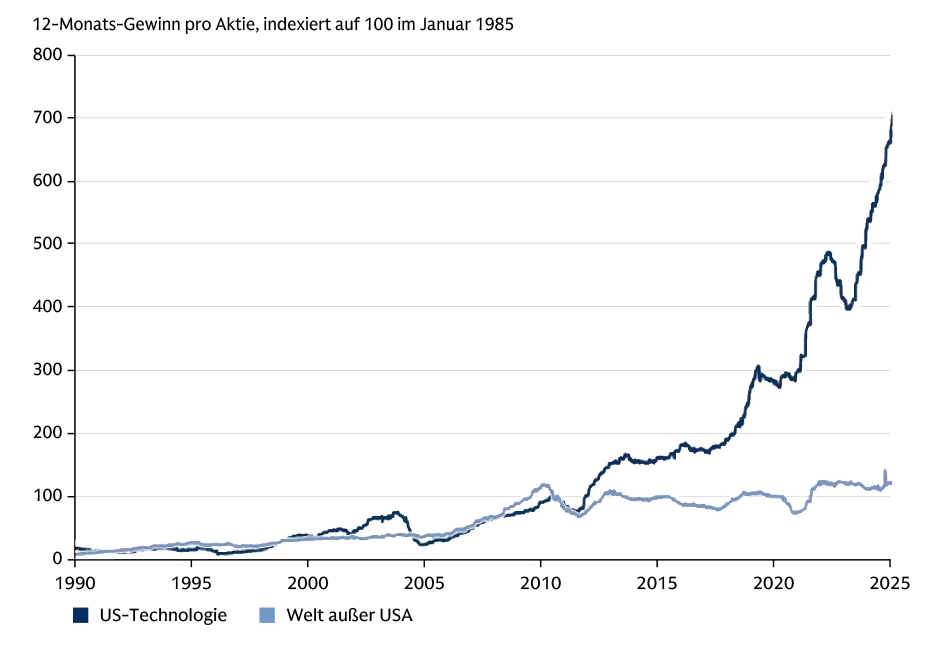

Abb. 2: Tech-Branche mit höchsten Gewinnen

Die Grafik zeigt, dass die Gewinne von Technologieunternehmen deutlich höher waren als die des breiteren globalen Aktienmarktes. Dabei hat die US-Technologiebranche die globalen Märkte übertroffen.

Quelle: Datastream, Worldscope, Goldman Sachs Global Investment Research

Die Gewinne von US-Technologieunternehmen waren deutlich höher als die des breiteren globalen Aktienmarktes. „Der Erfolg des Technologiesektors als Motor für positive Renditen für Anleger dürfte sich fortsetzen, wenn auch mit einer Ausweitung der Anlagemöglichkeiten“, schreibt Oppenheimer. Software-as-a-Service-Unternehmen (SaaS) könnten beispielsweise KI-Tools einsetzen, um Produktivitätssteigerungen für Unternehmen zu erzielen. Und ein starker Ausbau der KI-Infrastruktur könnte die Eintrittsbarrieren für neue Unternehmen senken, einige bestehende Geschäftsmodelle kannibalisieren oder die künftigen Renditen ihrer steigenden Investitionsausgaben verringern.

Auch außerhalb der USA dürfte es einige Nutznießer steigender Technologieinvestitionen geben. Insbesondere Europa ist in den letzten zehn Jahren in Bezug auf die Investitionsausgaben deutlich hinter den USA zurückgeblieben, was eine Aufstockung der Investitionen in Technologie als Ersatz für Arbeitskräfte umso wichtiger machen wird. „Mit einem neuen Fokus auf strategische Industriezweige und Selbstversorgung dürften wir steigende Investitionen sehen, die in bestimmten Bereichen die Margen und Renditen von einem niedrigen Niveau aus steigern könnten“, schreibt Oppenheimer.

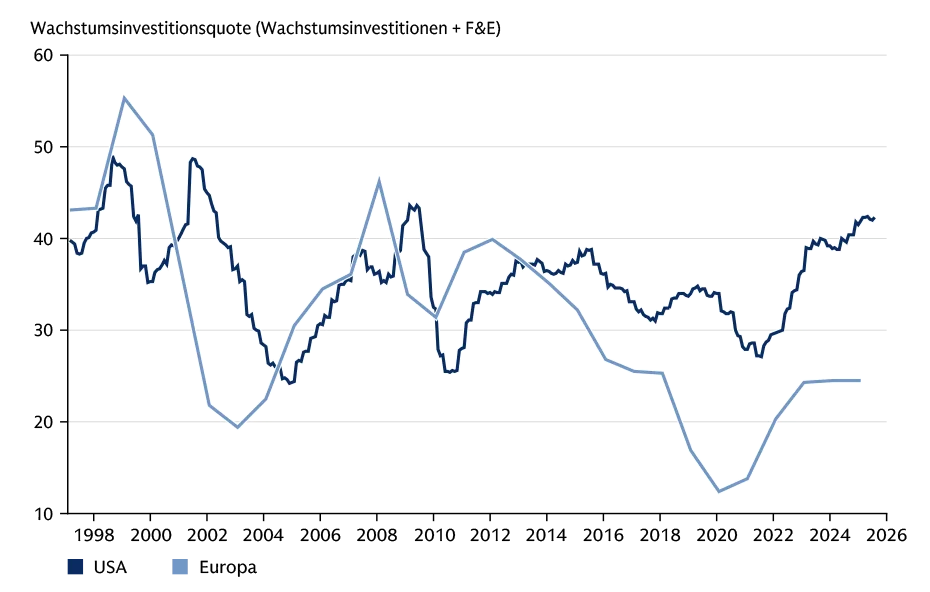

Abb. 3: Weniger Investments in Europa

Europäische Unternehmen investieren weniger in zukünftiges Wachstum als ihre US-amerikanischen Konkurrenten. Das wird eine Aufstockung der Investitionen in Technologien, die bisherige Arbeitskräfte ersetzen können, umso wichtiger machen.

Quelle: Datastream, Goldman Sachs Global Investment Research

Physische Vermögenswerte und Infrastruktur gewinnen zunehmend an Bedeutung

In den letzten 20 Jahren haben Technologieunternehmen und Unternehmen mit hohen immateriellen Investitionen (wie Social-Media-Unternehmen) eine bemerkenswert starke Performance erzielt, insbesondere im Vergleich zu Unternehmen, die physische Kapitalinvestitionen erfordern (wie die Schwerindustrie). Während Goldman Sachs Research weiterhin davon ausgeht, dass Technologieinvestitionen starke Wachstumschancen bieten, ändern sich derzeit die Möglichkeiten, diese Investitionen durch Investitionen in Unternehmen anderer Sektoren zu ergänzen.

Es gibt Anzeichen dafür, dass sich die virtuelle und die physische Welt aneinander angleichen. Goldman Sachs Research erwartet Chancen für Anleger in Unternehmen, die von höheren Kapital- und Investitionsausgaben beispielsweise in KI und Rechenzentren profitieren dürften. Peter Oppenheimer weist darauf hin, dass dies die Diversifizierung von Portfolios verbessern kann: Anleger könnten einen „Barbell“-Ansatz* verfolgen, indem sie sowohl in schnell wachsende Technologieunternehmen als auch in Unternehmen investieren, die dieses Wachstum ermöglichen.

„Damit KI ihr Potenzial ausschöpfen kann, brauchen wir eine schnelle und sinnvolle Modernisierung der physischen Infrastruktur“, erklärt Oppenheimer. „In Verbindung mit einem Trend zu höheren Verteidigungsausgaben, Dekarbonisierung und Elektrifizierung sehen wir einen neuen Superzyklus der Investitionsausgaben.“

* Kombination von Investitionen beispielsweise einerseits in stark innovative Unternehmen und andererseits in stabile Infrastrukturunternehmen; „Barbell“ bezeichnet im sportlichen Gewichtheben eine sogenannte Langhantel mit Gewichten auf beiden Seiten.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Der Beitrag wurde am 18. September 2025 unter dem Titel „Should Stock Investors Look Beyond the Tech Giants?“ auf www.goldmansachs.com im Bereich Insights/Articles veröffentlicht. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Bild 1: Goldman Sachs, Bild 2: Adobe Stock – Gultus