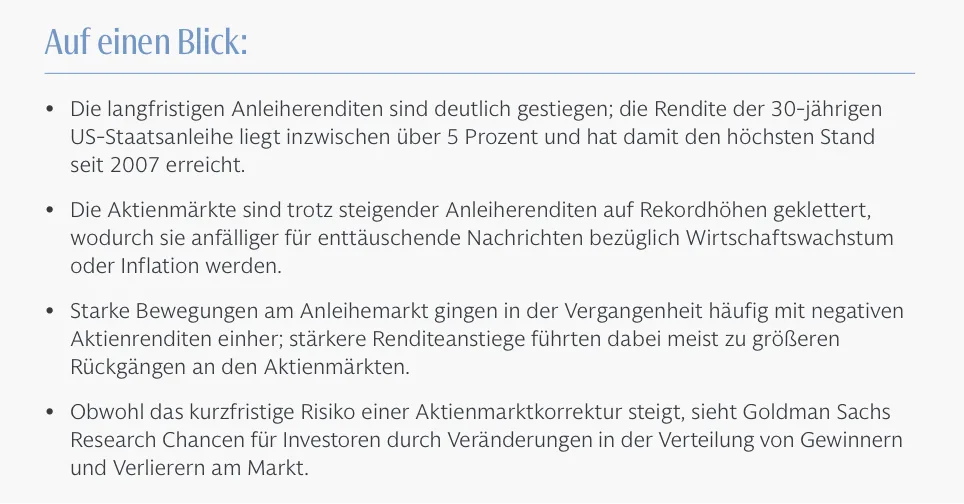

Die Aktienmärkte haben trotz geopolitischer Spannungen und steigender Energiepreise neue Höchststände erreicht. Laut Goldman Sachs Research wächst jedoch das Risiko, dass steigende Anleiherenditen zusammen mit einer sich abschwächenden Wirtschaft oder anhaltendem Inflationsdruck eine Korrektur an den Aktienmärkten auslösen könnten.

Warum steigen Aktien auf Rekordhöhen?

Der Hauptgrund dafür, dass Aktien neue Höchststände erreichen, ist ein robustes Gewinnwachstum, schreibt Peter Oppenheimer, Chefstratege für globale Aktien und Leiter der Makroforschung Europa, in einem Bericht. Die Kursgewinne an den Aktienmärkten spiegeln die anhaltende Expansion der Weltwirtschaft sowie das außergewöhnliche Gewinnwachstum in technologie- und energiebezogenen Branchen wider.

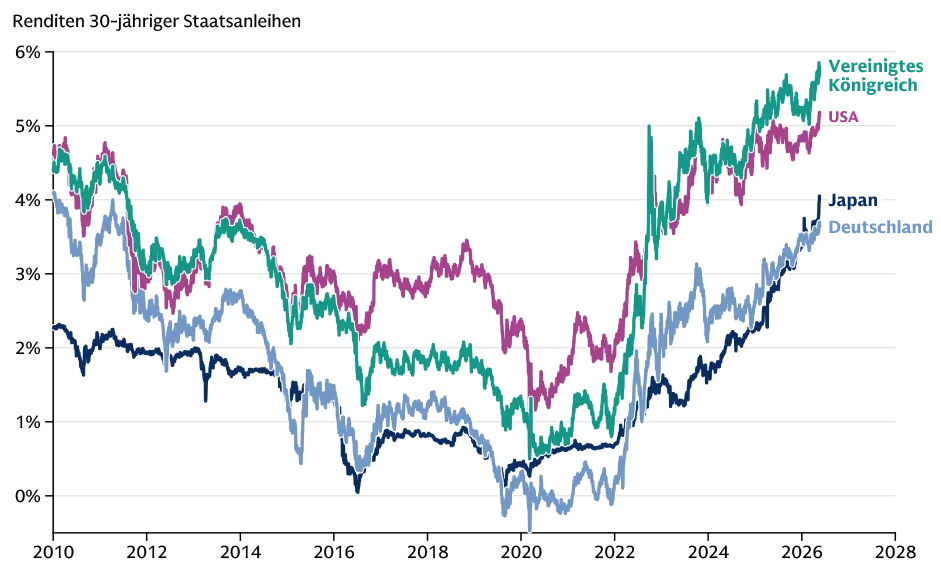

Steigende Anleiherenditen könnten die Aktiengewinne jedoch belasten. Nach Jahren extrem niedriger Zinsen sind die langfristigen Anleiherenditen deutlich gestiegen. Die Rendite der 30-jährigen US-Staatsanleihe liegt inzwischen über 5 Prozent und damit auf dem höchsten Stand seit 2007. Die Renditen vergleichbarer langlaufender Staatsanleihen in Deutschland, Japan und anderen wichtigen Märkten bewegen sich inzwischen zwischen 3,5 Prozent und 6 Prozent.

Warum steigen die Anleiherenditen?

Laut Goldman Sachs Research steigen die Anleiherenditen aufgrund zunehmender Inflationsrisiken sowie einer wachsenden Emission von Staatsanleihen, die zu stärkerem Wettbewerb um Kapital führt. Darüber hinaus steigt der Kapitalbedarf für den Ausbau der Infrastruktur rund um künstliche Intelligenz (KI) sowie für kritische Infrastruktur wie Energie und Verteidigung.

Diese Marktbewegungen haben dazu geführt, dass die Korrelation zwischen Aktien und Anleiherenditen negativ geworden ist – Aktien sind gestiegen, während Anleihen im Preis gefallen sind. Gleichzeitig haben steigende Anleiherenditen die Aktienrisikoprämien verringert. Das bedeutet, dass Investoren weniger Vergütung dafür erhalten, das zusätzliche Risiko von Aktien gegenüber risikofreien Anlagen wie Staatsanleihen einzugehen.

„Sollten die Störungen am Ölmarkt bis in die zweite Jahreshälfte andauern und die Inflationserwartungen weiter steigen, besteht ein erhebliches Risiko für einen Dämpfer an den Aktienmärkten“, schreibt Oppenheimer.

Abb. 1: Langfristige Anleiherenditen sind deutlich gestiegen

Steigende Anleiherenditen könnten die Aktiengewinne belasten. Nach Jahren extrem niedriger Zinsen sind die langfristigen Anleiherenditen deutlich gestiegen. Die Rendite der 30-jährigen US-Staatsanleihe liegt mit über 5 Prozent auf dem höchsten Stand seit 2007. Die Renditen vergleichbarer Staatsanleihen in Deutschland, Japan und anderen wichtigen Märkten bewegen sich zwischen 3,5 Prozent und 6 Prozent.

Quelle: Datastream, Goldman Sachs Research

Wird der Aktienmarkt fallen, wenn die Zinsen weiter steigen?

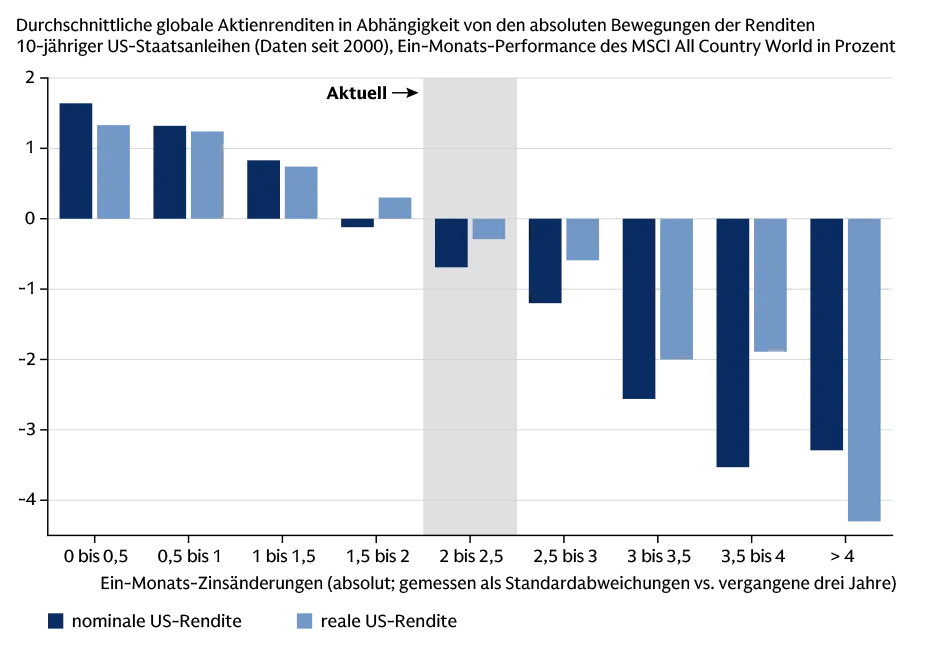

In der Vergangenheit gingen starke Anstiege der Anleiherenditen häufig mit negativen Renditen an den Aktienmärkten einher. „Während die Anleiherenditen gestiegen sind, ist insbesondere die Geschwindigkeit dieser Anpassung entscheidend und könnte zu einem Auslöser für eine Korrektur an den Aktienmärkten werden“, schreibt Oppenheimer.

Abb. 2: Aktienrenditen und Anleiherenditen im Vergleich

Starke Bewegungen bei den Anleiherenditen gingen häufig mit negativen Aktienrenditen einher. Sollten die Störungen am Ölmarkt bis in die zweite Jahreshälfte andauern und die Inflationserwartungen weiter steigen, besteht ein deutliches Risiko für einen Dämpfer an den Aktienmärkten. Gleichzeitig zeigt sich bei Anlegern ein gestiegener Risikoappetit. Das Goldman Sachs Handelsteam schätzt, dass das Handelsvolumen privater Anleger seit Mitte April um 28 Prozent gestiegen ist.

Quelle: Datastream, Goldman Sachs Research

„Ein starker weiterer Anstieg der Anleiherenditen gegenüber dem aktuellen Niveau stellt ein zusätzliches erhebliches Risiko für Aktieninvestoren dar“, ergänzt Oppenheimer.

Besteht das Risiko eines Rückgangs am Aktienmarkt?

Oppenheimer nennt noch weitere Gründe, warum Aktienanleger vorsichtig sein sollten. Momentum-Rallys – also schnelle Kursanstiege, bei denen Investoren verstärkt Aktien kaufen, die bereits gut laufen – spiegeln zwar ein starkes zugrundeliegendes Gewinnwachstum wider. Gleichzeitig erhöhen diese Rallys aber auch das Risiko einer Aktienmarktkorrektur angesichts eines schwächeren BIP-Wachstums und steigender Inflation.

Zugleich erreichte der Risikoappetit-Indikator von Goldman Sachs Research den höchsten Stand seit 2021 (der Wert von 1,1 in der vergangenen Woche lag im 99. Perzentil seit 1991).

„Ein zunehmender Optimismus zeigt sich auch im starken Anstieg der Beteiligung privater Anleger, insbesondere in den USA“, ergänzt Oppenheimer. Das Handelsteam des Unternehmens schätzt, dass das Handelsvolumen privater Anleger seit Mitte April um 28 Prozent gestiegen ist.

Wo liegen die besten Chancen für Aktieninvestments?

Obwohl das Risiko einer kurzfristigen Aktienmarktkorrektur steigt, sieht Oppenheimer Chancen für Investoren durch Verschiebungen bei den Gewinnern und Verlierern am Markt.

Fast 15 Jahre lang folgte die Aktienmarktentwicklung einem klaren Muster:

• Die USA entwickelten sich besser als andere Regionen,

• Technologiewerte besser als andere Sektoren,

• Wachstumsaktien besser als Valueaktien.

Dieses Muster beginnt sich nun aufzulösen, schreibt Oppenheimer. Steigende langfristige Zinsen – verursacht durch höhere Laufzeitprämien und steigende Staatsverschuldung – haben den Wert von Wachstumsaktien mit sehr langer Duration reduziert. Dabei handelt es sich um schnell wachsende Unternehmen, deren hohe Gewinne erst weit in der Zukunft erwartet werden.

Die höheren Zinsen belasten außerdem die Bewertungen defensiver und qualitativ hochwertiger Aktiensegmente, die besonders zinssensitiv sind und lange Zeit quasi als Ersatz für Anleihen bewertet wurden.

Gleichzeitig ist es zu einem starken Anstieg der Investitionsausgaben (Capex) gekommen – vor allem bei großen US-Hyperscalern. Laut Goldman Sachs Research markiert dies einen deutlichen Wandel gegenüber den anderthalb Jahrzehnten nach der globalen Finanzkrise, als Unternehmen nur wenig Bereitschaft oder Anreiz hatten, massiv in Sachanlagen zu investieren.

Von diesem starken Anstieg der Investitionsausgaben profitieren nicht nur Chiphersteller und Technologiehardwareunternehmen, sondern auch traditionelle Industrie- und Energieunternehmen, die physische Infrastruktur errichten.

„Das frühere Muster der Outperformance von USA, Technologie und Wachstumswerten wurde durch eine deutlich vielfältigere Mischung von Renditen über Regionen, Sektoren und Faktoren hinweg ersetzt“, schreibt Oppenheimer.

Sind HALO-Aktien eine gute Anlage?

Infolgedessen werden derzeit Unternehmen mit hohen physischen Vermögenswerten, aber geringem Risiko technologischer Verdrängung – manchmal als HALO-Aktien (Heavy Assets, Low Obsolescence) bezeichnet – von Investoren bevorzugt. Gleichzeitig wächst die Sorge über zunehmenden Wettbewerb bei kapitalarmen Geschäftsmodellen.

„Zum ersten Mal seit vielen Jahren sehen wir wachsende Valuezonen im Wachstumssegment sowie neue Wachstumszonen innerhalb der klassischen Valuebereiche des Marktes“, schreibt Oppenheimer.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Der Beitrag basiert auf einem Text, der am 22. Mai 2026 unter dem Titel „Stock Markets Are Increasingly Vulnerable to Rising Bond Yields“ auf www.goldmansachs.com im Bereich Insights/Articles veröffentlicht wurde. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Bild 1: Adobe Stock – Lemonsoup14, Bild 2: Goldman Sachs