Covid-19 hat die Lieferprozesse verändert. Unterbrechungen der Lieferketten und die dadurch ausgelöste Inflation in den USA normalisieren sich allmählich. Aber einige der Reaktionen auf diese Unterbrechungen – in Form von neuen handelspolitischen Maßnahmen und „Reshoring-Bemühungen“ – könnten nun einen eigenen Inflationsdruck verursachen.

Inmitten dieser beiden potenziell gegensätzlichen Impulse im Kampf gegen die Inflation ist es wichtig zu wissen, dass die Normalisierung der Lieferketten einen Wiederaufbau der Lagerbestände ermöglicht. Als sich die Nachfrage nach den anfänglichen Auswirkungen der Pandemie erholte und sich die Versorgungsengpässe verschärften, hielten die Lagerbestände nicht mit den Verkäufen Schritt. „Das gesamtwirtschaftliche Verhältnis von Lagerbeständen zu Umsätzen hat nun 40 Prozent der Lücke gemessen am Stand vor der Pandemie geschlossen“, schrieben die Analysten von Goldman Sachs Research jüngst in einem Bericht.

Die Erholung der Lagerbestände bremst wiederum die Inflation. Die Lagerbestände haben sich in den wichtigsten Warenkategorien – darunter Neuwagen, Gebrauchtwagen und Haushaltsgeräte – stark verbessert, die in den letzten Jahren von akuten Engpässen und starken Preisanstiegen betroffen waren.

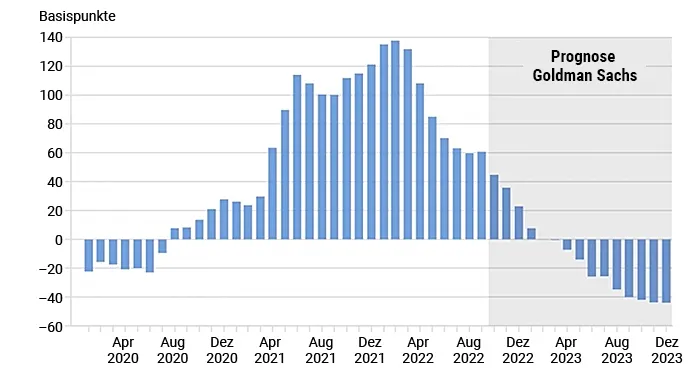

Diese Kategorien mit Versorgungsengpässen tragen auch heute noch zur Inflation bei, aber der Trend geht in die richtige Richtung. Einem aktualisierten Inflationsmodell von GS Research zufolge trugen sie im September 60 Basispunkte zur Kerninflation in den USA bei, gemessen am Index der persönlichen Konsumausgaben (Personal Consumption Expenditures Price Index, PCE). Bis Ende 2023 werden sie deflationär sein und 45 Basispunkte vom PCE-Kernindex abziehen, zeigt das Modell.

Abb. 1: Inflation aufgrund von Angebotsengpässen wird voraussichtlich zurückgehen

Zu den Kategorien mit Versorgungsengpässen gehörten u.a. Neuwagen, Gebrauchtwagen oder Haushaltsgeräte. Sie trugen, einem aktualisierten Inflationsmodell von GS Research zufolge, im September 60 Basispunkte zur PCE-Kerninflation in den USA bei. Bis Ende 2023 jedoch werden sie deflationär sein und 45 Basispunkte von der Kerninflation abziehen. Der Chart zeigt den gesamten Beitrag der angebotsbeschränkten Sektoren zur jährlichen PCE-Kerninflation im Vergleich zum Vorjahr.

Quelle: Handelsministerium, Goldman Sachs Research, Stand: 21. November 2022

Wenn Verbesserungen in der Lieferkette dazu beitragen, die Inflation zu bremsen, was könnte dann den gegenteiligen Effekt haben? Angesichts der Erfahrungen mit der Pandemie überdenken Unternehmen ihre Lieferkettenstrategien. Einige sind bereit, ihre Lagerbestände zu erhöhen, ihre Lieferketten zu diversifizieren und die Produktion zurück in die USA zu verlagern („Reshoring“).

Reshoring birgt das größte Risiko, die Preise in die Höhe zu treiben, auch wenn die Auswirkungen bisher begrenzt sind. Die Importe ausländischer Zwischen- und Endprodukte sind weiterhin schneller gewachsen als die inländische Produktion. Dies ist „der deutlichste Beleg dafür, dass es noch keine nennenswerten Umschichtungen gegeben hat – oder zumindest, dass jegliche Umschichtungen durch eine Zunahme des Offshorings aufgewogen wurden“, heißt es in dem Bericht.

Der Bau neuer inländischer Produktionsanlagen bleibt unter dem Niveau von vor der Pandemie. Zwar ist eine Zunahme der in Planung befindlichen Produktionsanlagen zu verzeichnen, doch ist das Ausmaß des Anstiegs der geplanten Fabriken bisher nicht so groß, dass es auf eine Trendwende in diese Richtung hindeuten würde.

Eine Branche, die man im Auge behalten sollte, ist die Halbleiterindustrie, in der die Verlagerung von Produktionsstätten bereits weit fortgeschritten zu sein scheint. Der Bau von computernahen Produktionsanlagen hat sich im Vergleich zur Zeit vor der Pandemie fast verdreifacht. Die Beschäftigung in US-Halbleiterfabriken ist im vergangenen Jahr um 5 Prozent gestiegen. Das kürzlich verabschiedete CHIPS-Gesetz („CHIPS for America Act“) und die neuen Exportkontrollen dürften die inländischen Halbleiterinvestitionen weiter fördern.

Die Beschaffung von Halbleitern in den USA erhöht zwar die Kosten, aber der inflationäre Effekt wäre gedämpft. GS-Analysten schätzen, dass die Produktion von fortschrittlichen Halbleitern in den USA 44 Prozent teurer ist als in Taiwan (ohne Anreize). „Die Auswirkungen der höheren Produktionskosten auf das Gesamtpreisniveau, wenn Halbleiter im Inland produziert statt importiert werden, wären wahrscheinlich äußerst begrenzt“, heißt es in dem Bericht. Dies liegt daran, dass Halbleiter nur 0,3 Prozent des Endwertes der Verbraucherpreise ausmachen.

Es gibt zwei weitere Kanäle, über die sich das Onshoring der Lieferkette inflationär auswirken könnte. Erstens: Wenn die inländische Chipproduktion nicht schnell genug hochgefahren werden kann, um den Rückgang der Importe auszugleichen, könnte dies die inländische Produktion von Waren belasten und die Preise vorübergehend in die Höhe treiben.

Darüber hinaus könnte eine Eskalation der Handelsspannungen, die zu einem breiteren Rückgang der Importe, nicht nur von Halbleitern, führt, eine stärkere inflationäre Wirkung haben.

Quelle: „US Economics Analyst – Supply Chains and Inflation: Short-Term Gains, Long-Term Pains?”, veröffentlicht am 31. Oktober 2022 von Goldman Sachs Global Investment Research, Autoren: Jan Hatzius, Alec Phillips, David Mericle, Spencer Hill, Joseph Briggs, Ronnie Walker, Tim Krupa, Manuel Abecasis, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild: hacohob