Die USA werden im nächsten Jahr wahrscheinlich eine weiche Landung hinlegen: Laut Goldman Sachs Research wird die größte Volkswirtschaft der Welt eine Rezession knapp vermeiden, da die Inflation zurückgeht und die Arbeitslosigkeit leicht ansteigt.

Die Ökonomen von Goldman Sachs schätzen die Wahrscheinlichkeit, dass die USA im nächsten Jahr in eine Rezession abrutschen, auf 35 Prozent – eine Schätzung, die deutlich unter dem Medianwert von 65 Prozent bei den Prognostikern in einer Umfrage des Wall Street Journal liegt. Die USA könnten einen Abschwung zum Teil deshalb vermeiden, weil die Wirtschaftsdaten nicht annähernd rezessiv sind. Einem Vorabbericht zufolge wuchs das BIP im dritten Quartal um 2,6 Prozent (annualisiert). Im vergangenen Monat wurden 261.000 neue Arbeitsplätze geschaffen.

„Es gibt gute Gründe, in den kommenden Quartalen ein positives Wachstum zu erwarten“, schrieb Jan Hatzius, Leiter von Goldman Sachs Research und Chefvolkswirt des Unternehmens, im Ausblick für 2023. Das (inflationsbereinigte) reale persönliche Einkommen erholt sich von dem Rückgang in der ersten Jahreshälfte, als die restriktive Finanzpolitik und der starke Anstieg der Inflation ihren Tribut gefordert haben. Die Wirtschaftsexperten von Goldman Sachs erwarten, dass das real verfügbare Einkommen im nächsten Jahr um mehr als 3 Prozent steigen wird. Auch wenn sich die finanziellen Bedingungen verschärft haben und nun etwa zwei Prozentpunkte vom Wachstum abzuziehen wären, dürfte der Anstieg der Realeinkommen im nächsten Jahr die stärkere Kraft sein.

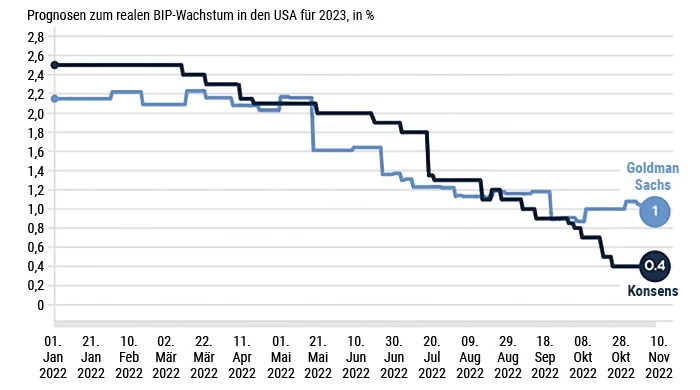

Abb. 1: Prognose von Goldman Sachs für das US-Wachstum liegt deutlich über dem Konsens

Die USA könnten einen Abschwung zum Teil deshalb vermeiden, weil die Wirtschaftsdaten nicht annähernd rezessiv sind. Einer Vorabschätzung von Goldman Sachs Research zufolge wuchs das BIP im dritten Quartal annualisiert um 2,6 Prozent.

Quelle: Bloomberg, Goldman Sachs Research – Prognosen vom 16. November 2022

Die Erfahrungen in den USA in den 1970er und frühen 1980er Jahren zeigen, dass der Schock, den eine Straffung der Zentralbank zur Eindämmung der Inflation auslöst, zu einem sprunghaften Anstieg der Arbeitslosigkeit führen kann. Diesmal könnte es anders sein, u.a. weil sich die Überhitzung des Arbeitsmarktes seit der Pandemie in einem noch nie dagewesenen Anstieg der offenen Stellen und nicht in einem Beschäftigungsüberschuss gezeigt hat.

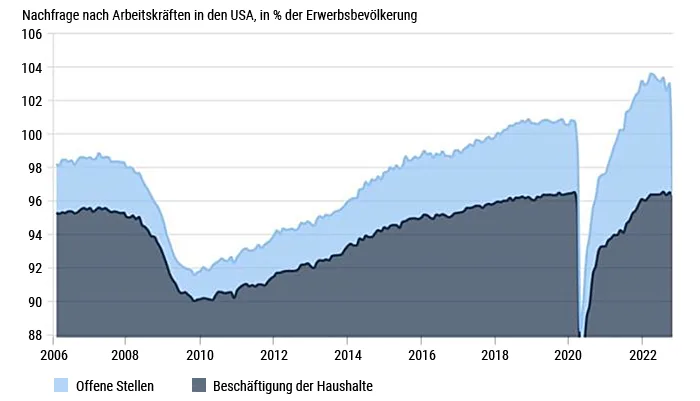

Die Zahl der offenen Stellen stieg zwischen 2020 und 2021 sprunghaft an, da die Arbeitgeber versuchten, mit dem stärksten Wirtschaftsaufschwung aller Zeiten Schritt zu halten, und das bei anhaltenden Sorgen um den Klimawandel und außergewöhnlich großzügigen Arbeitslosenunterstützungen. Der Anteil der Beschäftigung an der Erwerbsbevölkerung stieg jedoch nur ungefähr auf das Niveau vor der Pandemie, nicht darüber hinaus. Die Beschäftigung im Verhältnis zur Bevölkerung im erwerbsfähigen Alter liegt noch immer unter dem Niveau von vor der Pandemie.

Abb. 2: Mit der Überhitzung des Arbeitsmarktes stiegen die offenen Stellen

Die Zahl der offenen Stellen stieg zwischen 2020 und 2021 sprunghaft an. Der Anteil der Beschäftigung an der Erwerbsbevölkerung erholte sich im Zuge der abklingenden Coronapandemie, stieg jedoch in etwa nur auf das Niveau von vor der Pandemie, nicht aber darüber hinaus.

Quelle: Haver Analytics, Goldman Sachs Research

Inzwischen sieht die Wirtschaft schon ganz anders aus. Die Nachfrage verlangsamt sich, die Pandemie ist abgeklungen, die Arbeitslosenunterstützung hat sich normalisiert, und die zusätzlichen Ersparnisse aus der Pandemiezeit werden abgebaut. Die Kluft zwischen Arbeitsplätzen und Arbeitskräften (Gesamtnachfrage nach Arbeitskräften minus Gesamtangebot an Arbeitskräften) verringert sich rasch. Auf der Grundlage zeitnaher Messungen der offenen Stellen schätzt Goldman Sachs Research, dass die Lücke zwischen Arbeitsplätzen und Arbeitskräften von einem Höchststand von fast 6 Millionen auf etwas mehr als 4 Millionen zurückgegangen ist und damit fast die Hälfte des Weges bis zur 2-Millionen-Marke zurückgelegt hat, die erforderlich ist, um das Lohnwachstum auf eine Rate zu verlangsamen, die mit dem Inflationsziel der Federal Reserve (Fed) von 2 Prozent vereinbar ist.

Im Gegensatz zu anderen Phasen hoher Inflation normalisieren sich die Versorgungsketten und die Mietmärkte – eine Quelle der Disinflation, die es in den 1970er Jahren nicht gab. Die Ausgaben verlagern sich von Waren auf Dienstleistungen, und die Lagerbestände steigen wieder an. Die langfristigen Inflationserwartungen sind nach Umfragen unter Haushalten und Wirtschaftsexperten wie Haver Analytics sowie den Erwartungen, die sich aus inflationsgeschützten Anleihen ergeben, nach wie vor gut verankert. Die Erwartungen für die kurzfristige Inflation sind nach wie vor relativ hoch, doch ist dies wahrscheinlich größtenteils auf den Anstieg der Rohstoffpreise zurückzuführen und dürfte sich abschwächen, wenn diese Preise wieder sinken.

Es ist unwahrscheinlich, dass die US-Notenbank bei nachlassender Inflation eine relativ zurückhaltende Haltung einnehmen wird. Die Ökonomen von Goldman Sachs gehen davon aus, dass sich die inflationsbereinigten Einkommen wieder erholen werden, sodass die Zentralbank dafür sorgen muss, dass die finanziellen Bedingungen eng genug bleiben, um das Wirtschaftswachstum unter dem Potenzial zu halten und den Arbeitsmarkt weiter auszugleichen. Um diese Anpassung aufrechtzuerhalten, erwarten die Ökonomen von Goldman Sachs weitere 125 Basispunkte an Zinserhöhungen der Fed (zuvor waren es 100 Basispunkte): Sie gehen davon aus, dass die Zentralbank die Zinsen im nächsten Monat um 50 Basispunkte und im Februar, März und nun auch im Mai um jeweils 25 Basispunkte anheben wird. Goldman Sachs Research geht davon aus, dass der Leitzins in der Spitze bei 5 bis 5,25 Prozent liegen wird, was etwas mehr ist, als der Markt eingepreist hat.

Die Ökonomen von Goldman Sachs erwarten eine Zinssenkung nicht vor dem zweiten Quartal 2024. Dies zeigt erneut, dass die Dinge dieses Mal anders liegen: Die erste Zinssenkung der Fed im mittleren Zinserhöhungszyklus erfolgte in der Vergangenheit etwa sechs Monate nach der letzten Erhöhung. „Angesichts eines robusten Arbeitsmarktes und einer immer noch hohen Inflation sehen wir keine Zinssenkungen im Jahr 2023, es sei denn, die Wirtschaft gerät doch noch in eine Rezession“, schrieb Hatzius.

Quelle: Global Economics Analyst – „Macro Outlook 2023: This Cycle Is Different“, veröffentlicht am 16. November 2022 von Goldman Sachs Global Investment Research, Autoren: Jan Hatzius, Daan Struyven, Yulia Zhestkova, Devesh Kodnani, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild: weyo